Током година, видео сам свој прави део апликације за личне финансије.

Оне које су бесплатне обично су прилично корисне, али су пуне реклама или других „функција“ дизајнираних да вам продају више ствари. Нема ништа лоше у томе, јер је алат бесплатан, али може бити гломазан.

Они који су плаћени обично су моћнији и у зависности од тога за шта су специјализовани, вреди новца.

Данас желим да поделим са вама плаћени алат за који сам открио да је моћан и лепо дизајниран. Зове се ПројецтионЛаб и управо је оно што мислите да јесте – „симулатор“ финансијског планирања где можете да нацртате своју будућност и размотрите различите сценарије и симулације.

Замолио сам оснивача, Кајла, да нас проведе кроз алат јер има слојеве по слојевима карактеристика, а ја сам само загребао површину. Најбоље од свега, можете се играти са „пешчаником“ без регистрације или регистрације. Само иди на ПројецтионЛаб и кликните на „Испробајте Сандбок“ на почетној страници.

Пустићу Кајла да објасни више:

Хеј свима, ја сам Кајл. Ја сам инжењер из Бостона који није био сигуран куда води његов финансијски живот, а затим је провео последње две године правећи алат да то схвати.

У мојим раним 20-им, моји планови су изгледали само тако далеко као када ћу имати довољно уштеђених за још једно роњење. У то време сам имао мучан осећај да много тога нисам знао о финансијама и улагању... и био сам у праву.

Али када сам коначно открио књиге и блогове као што су Тхе Симпле Патх то Веалтх, А Рандом Валк Довн Валл Стреет, Психологија новца, Мр. Монеи Мустацхе и Валлет Хацкс, коначно је кликнуло да морам да преузмем контролу над својим финансијску будућност.

Уместо да само сањарим о неколико недеља у години када сам се осећао најживљим, желео сам да направим тактички план како да се на крају осећам тако све време.

Дакле, кренуо сам у потрагу за добрим алатом за дугорочно планирање и предвиђање. Нешто модерно, флуидно, нијансирано, што поштује ваше податке и заправо је забавно за коришћење. Мора већ постојати, зар не?

Након што сам открио да је одговор више био „па, не баш…“, отишао сам до краја и провео сво своје слободно време у протекле две године правећи нови алат.

И док читате даље, користићемо га да прођемо кроз неке од Хакова за новчаник суштински појмови!

Преглед садржаја

- Изградња симулатора личних финансија

- Добро, али шта можеш са овим?

- Зацртајте свој живот

- Хајде да направимо план

- Почните да инвестирате рано

- Погледајте где иде ваш новац

- Процените своје будуће порезе

- Процените своје шансе за успех

- Немојте превише трошити на свој дом

- Желите да сазнате више?

Изградња симулатора личних финансија

Била је то класична прича, заиста: желео сам да планирам живот у слободи. Дакле, природно, прешао сам са рада од 9 до 5 са добрим балансом између посла и приватног живота, до рада 24/7 без равнотеже између посла и приватног живота! 😅

Али остављајући ту иронију по страни, дозволите ми да се представим ПројецтионЛаб.

Можете креирати прелепе финансијске планове са нивоом нијанси и флексибилности који превазилази стандардне онлајн калкулаторе за одлазак у пензију, покренути Монте Карло симулације, тестирајте историјске податке, прегледајте детаљну аналитику за процењене порезе, планирајте како да живите под вашим условима и уз мало среће смањите анксиозност око себе финансије.

Постоји бесплатан сандбок ако само желите да ускочите и видите како функционише. То не затражите да повежете своје финансијске рачуне. Не морате да креирате налог да бисте га испробали, а ради прилично добро за међународне сценарије.

То поштује ваше податке, и неће покушајте да вам понудимо саветодавне услуге.

Доживотни корисници могу чак селф-хост ПројецтионЛаб и имају сопствену независну примену за потпуну контролу.

Добро, али шта можеш са овим?

Ево ТЛ; ДР. Са ПројецтионЛаб-ом можете:

- Моделирајте и симулирајте своју финансијску будућност

- Направите више планова и упоредите их

- Визуелизирајте пројектовани новчани ток помоћу Санкеи дијаграма

- Прегледајте процењене порезе и ефективне пореске разреде за сваку врсту прихода

- Тестирајте историјске податке и покрените Монте Карло симулације да бисте разумели своје шансе за успех

- Направите детаљне моделе за то како очекујете да ће се рачуни/приходи/трошкови/инфлација/итд. мењати током времена

- Изградите динамичке конфигурације засноване на циљевима као што су постизање финансијске независности, узимање слободног времена за путовања, власништво куће или покретање царства за изнајмљивање

- Експериментишите са Ротх конверзијама, 72т (СЕПП) дистрибуцијама и другим напредним стратегијама

- Моделирајте међународне сценарије

- Пратите свој стварни напредак током времена

- Контролишите где се чувају ваши подаци, без везе са вашим стварним финансијским рачунима

- Ако желите, сами организујте своје приватно распоређивање

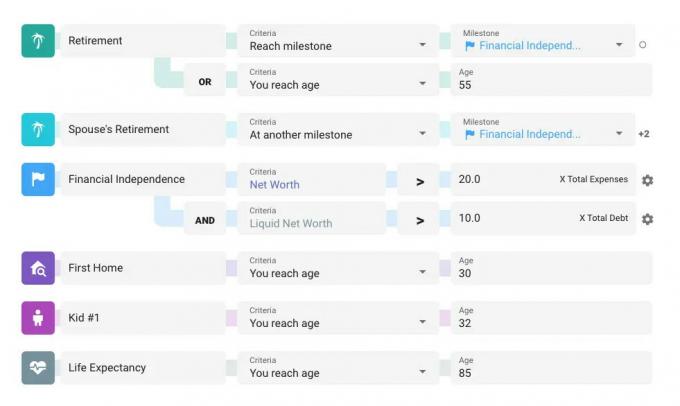

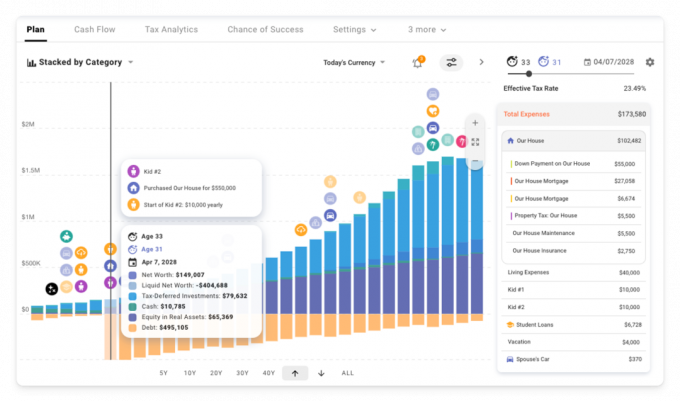

Зацртајте свој живот

Планови у ПројецтионЛабу су усредсређени на прекретнице. Ово су ваши циљеви, догађаји и фазе живота. Постоје неке подразумеване вредности које можете да користите као почетну тачку, али прекретнице су флексибилне и прилагодљиве. Добра је идеја да проведете мало времена размишљајући о кључним догађајима и прелазима које желите да планирате.

Прекретнице могу бити било шта, од пензионисања или куповине дома, до достизања ваше личне дефиниције финансијске независности, рађања деце, пресељења у нову државу или земљу, итд. Могу имати чак и пореске последице.

Ствари постају интересантне када додате више токова прихода, трошкова, куповине/продаје имовине и приоритете тока новца, а затим користите своје прекретнице као динамичке везе за контролу када све почне и зауставља. Можете чак да кликнете и превучете клизач за једну од својих прекретница и видите све ажурирано у реалном времену док померате велике одлуке на временској линији.

Али идемо испред себе. Хајде да мало моделујемо!

Хајде да направимо план

Дакле, чули сте за изненађујућа моћ раног улагања… како би било да то видимо на делу!

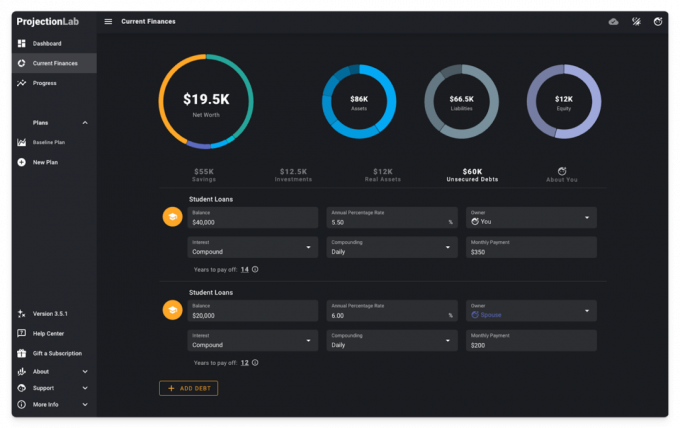

Претвараћемо се да смо брачни пар у раној каријери у средњим двадесетим са неким студентским кредитима, који тренутно изнајмљујемо у граду ХЦОЛ-а и покушавамо да схватимо шта би будућност могла да носи.

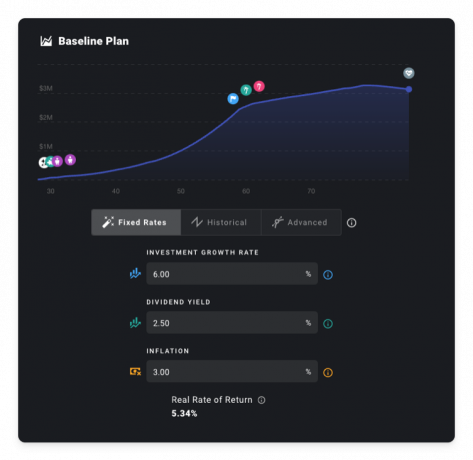

На страници Тренутне финансије, ево шта ћемо почети. Нешто уштеђевине, два возила, неколико малих инвестиција и студентски кредити. Такође ћу имати слободу да истакнем да постоји мрачни режим, ако волите то 😎

Да бисмо направили пројекције за будућност, направићемо план, дефинисати неколико претпоставки, додати прекретнице, токове прихода, расходе и приоритете тока новца, изаберите пореску конфигурацију и изаберите повлачење низ.

У интересу времена, заташкаћемо тај процес подешавања.

Да ствари буду приступачне, шта кажете на овакав основни сценарио: једноставно напредовање у каријери, двоје деце, неки доприноси за инвестиције, пензионисање са 60 година, куповина аутомобила сваких 8 година, медицински трошкови расту касније у животу и неочекивани хитни случајеви сваких 15 година који се мало повећавају време.

За сада ћемо такође претпоставити реалну стопу приноса од 5,34%. Али ако сте уморни од читања постова о детерминистичком планирању користећи фиксне стопе, слободно пређите на одељак Монте Карло у наставку. 😉

Почните да инвестирате рано

Шта би се десило када бисмо мало чекали да почнемо да штедимо и улажемо?

Спојлер: ево кратког шпица.

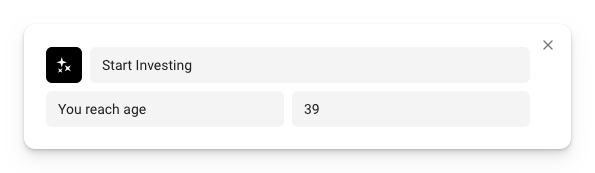

Да бисмо ово моделирали, хајде да направимо прекретницу која представља тренутак у времену када почињемо да се окупљамо.

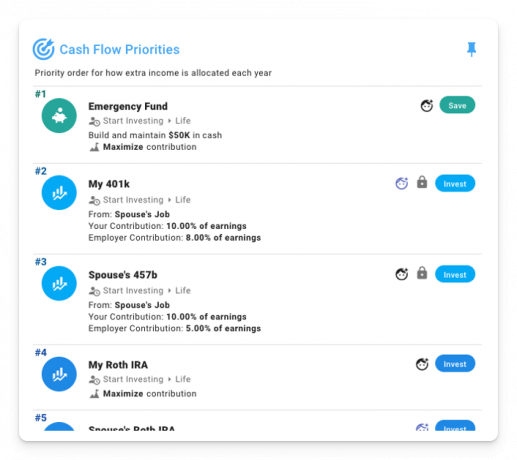

А затим поставите неке приоритете тока новца који ће се активирати када се та прекретница догоди:

Као читаоци Валлет Хацкс-а, то већ знате накнаде су важне, много. Али за сада, рецимо да смо пропустили тај меморандум и изабрали средства са огромним односом трошкова од 1,00%.

Под претпоставком да почнемо да улажемо са 37 и 39 година, ево како ствари иду.

Ух Ох. Банкрот у нашим 80-има. 😬

Али шта ако уместо тога одмах почнемо да улажемо? Иако су те ране године мало мршаве из перспективе стопе штедње, рано покретање грудве снијега чини огромну разлику. Овог пута остављамо у наслеђе преко 1 милион долара. И у данашњој валути!

А шта ако одбацимо те скупе фондове за неке јефтине, широко засноване индексне фондове? Да ли је заиста важно ако уместо тога смањимо накнаде од 1% на 0,04%?

Сигурно да! У вредности од неколико милиона долара до краја 😱

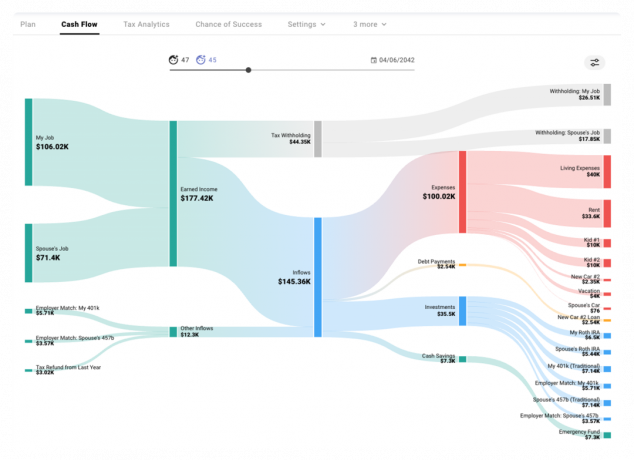

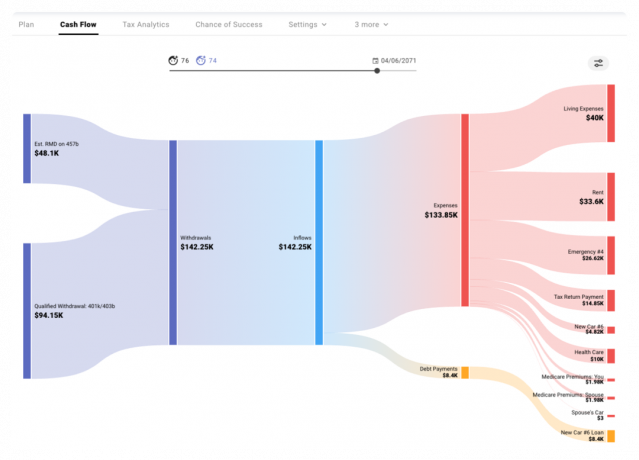

Погледајте где иде ваш новац

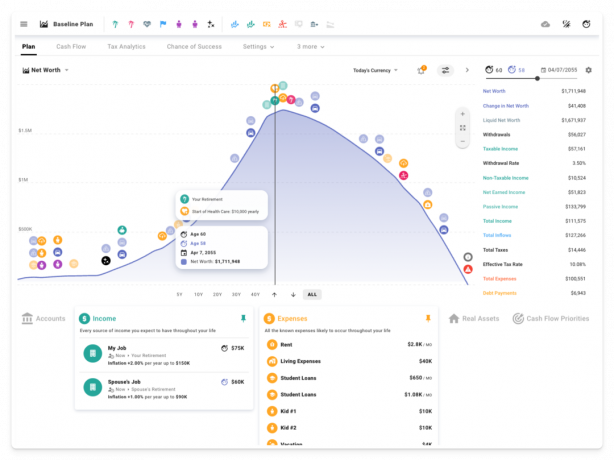

Дакле, шта се заправо дешава у неким од ових година? Санкеи графикон на картици Ток новца илуструје како новац улази и излази током сваке симулиране године.

Можемо видети како се зарађени приход (мање задржавање) улива у план, заједно са послодавцима/доприносима на рачуне са повлашћеним порезом, и како ови приливи се користе за плаћање трошкова, сервисирање дуга, допринос инвестицијама и изградњу фонда за хитне случајеве на основу нашег уређеног тока готовине приоритети.

У каснијим годинама током фазе повлачења, видимо неке процењене РМД-ове и додатна квалификована повлачења који се користе за плаћање трошкова.

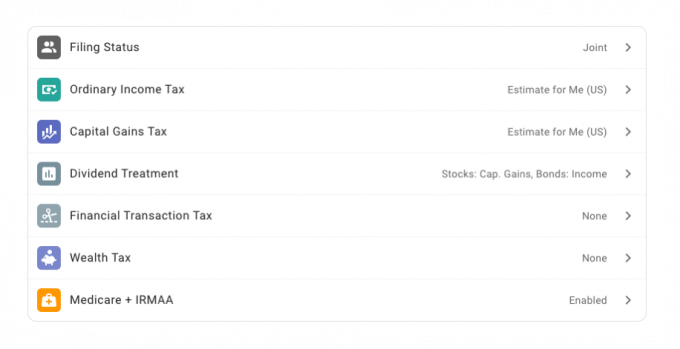

Процените своје будуће порезе

Такође можемо да користимо модул пореске аналитике да бисмо детаљније анализирали одређене године и испитали како се различите врсте процењених пореза и њихове основне категорије примењују на сваку врсту прихода.

У оквиру пореских подешавања нашег плана, омогућили смо процену пореза у САД:

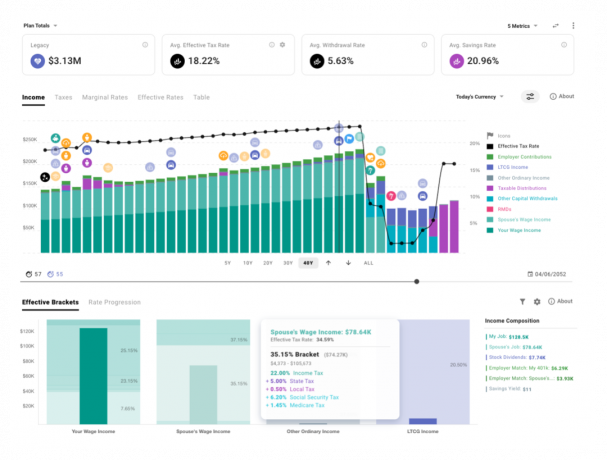

А ево погледа на наш пројектовани будући приход и ефективне пореске разреде који се примењују на сваку врсту.

Можете да нацртате граничне и ефективне пореске стопе током времена, као и да видите како би додатни хипотетички долари сваке врсте били опорезовани.

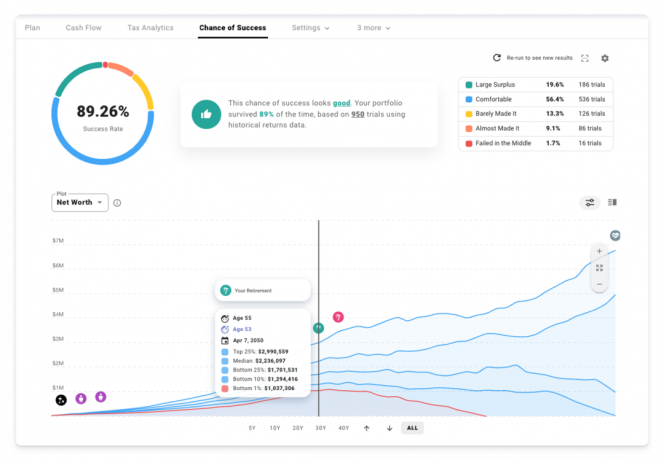

Процените своје шансе за успех

Сада када рано улажемо у јефтине индексне фондове, да ли постоји шанса да се заиста повучемо раније? Хајде да покушамо да обријемо 5 година од временског рока за одлазак у пензију 🏝

Али сачекајте… до сада смо користили само претпоставке статичке стопе приноса, зар не? То је истина. У режиму детерминистичког планирања, претпоставили смо конзистентну реалну стопу приноса од 5,34%.

Да ли стварни свет функционише тако? Није тако!

Могли бисмо изабрати да истражимо специфичну историјску секвенцу или да креирамо прилагођене криве приноса/инфлације да бисмо моделирали сценарио нашег сопственог дизајна.

Али шта ако заиста желимо да тестирамо овај план у односу на врсту нестабилности тржишта коју можете очекивати у стварном свету? Шта ако желимо бољу интуицију о спектру могућих исхода? Време је да посетите картицу Шансе за успех и покренете неке Монте Карло симулације!

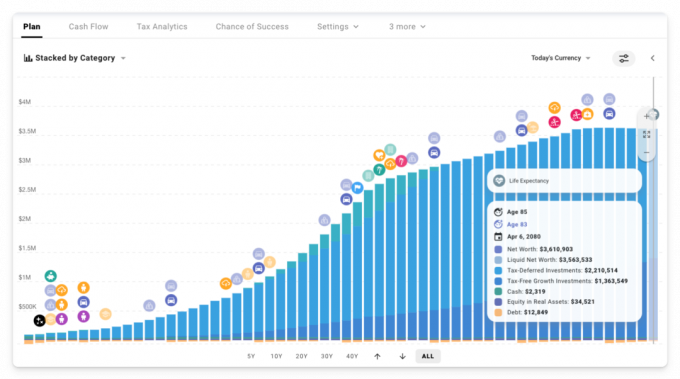

На основу 950 испитивања користећи историјске С&П 500 приносе, дивиденде и податке о инфлацији у САД, ево како ствари изгледају са нашом новом старосном добом за пензионисање од 55 година.

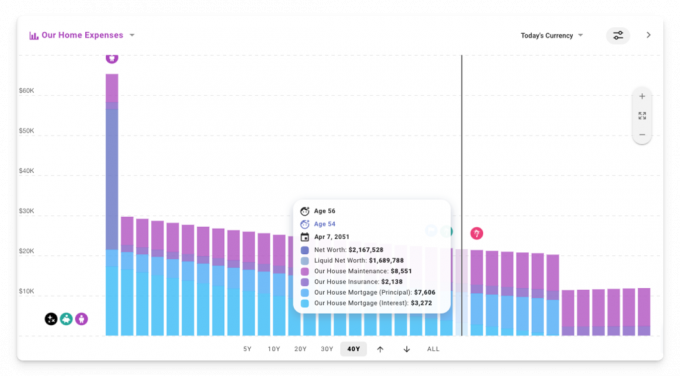

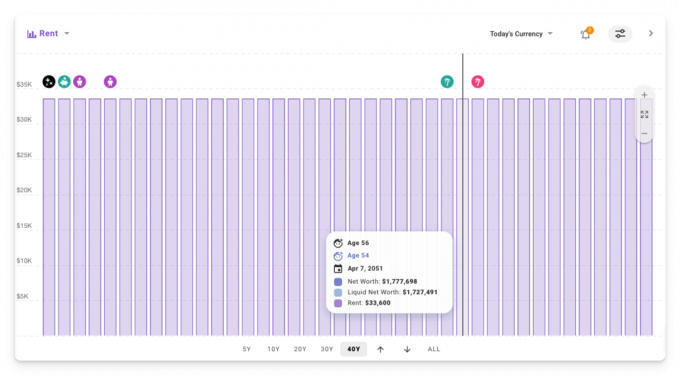

Немојте превише трошити на свој дом

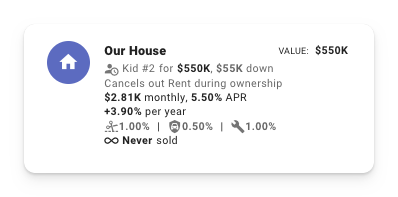

Дакле, шта тренутно недостаје? Па, можда не желимо да изнајмљујемо заувек. Можда желимо леп дом у области у којој волимо да двоје деце одрастају.

И можда не знамо ниједно од основних правила из новчани односи чланак 🤦♂

Хајде да видимо шта се дешава ако купимо кућу у време када дете број 2 стигне за око 4 пута више од нашег годишњег прихода.

Ево утицаја на наше шансе за успех:

Чекај мало! Шта се десило са америчким сном о власништву над кућом? Шта се дешава овде?!

Назад у погледу детерминистичког планирања, можемо видети да су укупни трошкови власништва за овај нови дом значајно повећали нашу потрошњу током кључних раних година.

Ми градимо капитал у кући током времена док отплаћујемо хипотеку, али при пензионисању завршавамо са нижом нето вреди од нашег првобитног плана, и знатно мање ликвидних средстава доступних за повлачење током нашег златног периода године.

У реду, можда добијање највеће куће за коју можемо да се квалификујемо није прави начин да приступимо овоме 😅

Шта ако уместо тога купимо кућу за 2,5 пута већи приход?

Леп! Најбољи исход до сада. Одлазак са скромнијим кућним бравама у разумнијој годишњој потрошњи. И ти се трошкови заправо смањују током времена у данашњој валути! (тј. прилагођено инфлацији)

То можемо видети на делу у детерминистичком приказу креирањем прилагођене наслагане траке и филтрирањем да прикаже само трошкове становања.

Насупрот томе, првобитни план где смо изнајмљивали цело време је био везан за инфлацију, тако да је остао константан током времена у данашњој валути.

Дакле, да ли је боље изнајмити у односу на сопствено? Као и код већине ствари, одговор је: „зависи“ 😜

Желите да сазнате више?

У овом тренутку, само смо загребали површину онога што можете да моделирате у ПројецтионЛабу, али почињем да се осећам лоше због свих снимака екрана и ГИФ-ова које ће Јим морати да преиспита у коначном посту.

Да бисте сазнали више, ево неколико линкова које можете погледати:

- Алат: https://projectionlab.com

- Појављивање подкаста на Тхе ФИ Схов: http://thefishow.com/kyle

- А видео преглед од Роба Бергера

Можете бесплатно покренути основне симулације са верзијом сандбок-а и можете користити овај код купона за 10% попуста на премиум верзију: ВАЛЕТХАЦКС-10 🎉