Купи и задржи. О томе размишљам као о стратегији „шта ако“. Јер када људи говоре о куповини и задржавању, обично кажу ствари попут:

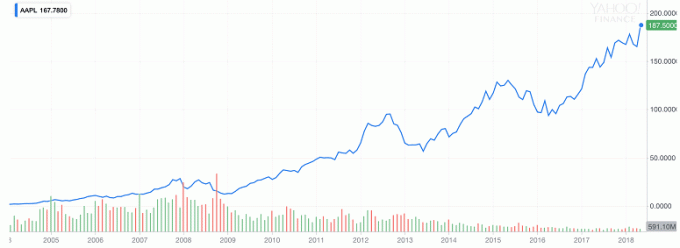

„Да сте купили акције Аппле-а у јануару 2008. и држали их 10 година, то би дало принос од 867%[1].“

Извор: Иахоо Финанце

Да сте купили исте акције четири године раније, принос би био невероватних 11,539%[2].

Извор: Иахоо Финанце

Звучи прилично добро, зар не? Аргумент за куповину и задржавање је прилично моћан. Купите нешто, држите то дуго и добијате одличне повраћаје. Кратко, слатко, једноставно!

Па, можда није тако једноставно

Хајде да се вратимо корак уназад и погледамо још неке бројке.

Размотрити ово. Да сте уложили у Трансоцеан Лтд у 2010. и задржао га до 2018. године, ваш принос би био -89%[3].

Извор: Иахоо Финанце

Не тако добро.

Хајде да видимо какав би био повраћај да сте купили 2004.

Извор: Иахоо Финанце

Ваши приноси би били -67%[4]. Боље, али сте ипак изгубили више од половине свог новца.

ОК, можда 14 година није довољно за држање акција. Вратимо се у 1993. годину. Свакако, 25 година би требало да буде довољно!

Испоставило се да бисте и даље изгубили 19% [5].

Дакле, сада се поставља питање: „Можете ли заиста имати дугорочну стратегију куповине и задржавања?“

Дубљи поглед на то како Бафет функционише

Купујте и држите препоручује један од најбогатијих и најутицајнијих светских инвеститора: Ворен Бафет. Бафет је познат по многим стварима, углавном по финансијским успесима са инвестирањем. Годинама подучава трговце свих узраста како да инвестирају на дужи рок.

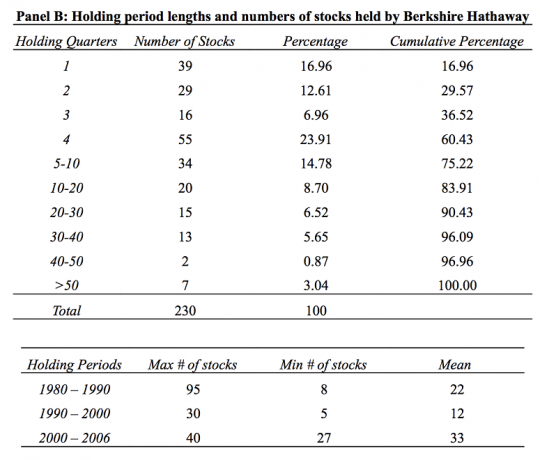

Према истраживањима који је анализирао трговине Берксхире Хатхаваи-а у власништву Бафета током 26 година, само 20% акција је држано дуже од две године. А више од 60% акција је продато за мање од годину дана.

И не треба да гледате на Бафетову стратегију и да је огледате.

Зашто?

Јер док ми обично купујемо пар акција осигуравајућег друштва, он купује читаво осигуравајуће друштво. То су две различите ствари.

Дуг пут до опоравка од тржишног краха

Када се тржишта сломе, вредност вашег портфеља опада. Уз годишњи принос од 8%, може проћи и до девет година да поврати своју првобитну вредност.

А то је под претпоставком да се тржиште брзо опорави да би вам донело принос од 8%.

Несрећу из 1929. било је потребно 25 година да се опорави. Тек 1954. Дов Јонес Индустриал Авераге се коначно вратио на нивое пре 1929. године.

У последњих 18 година видели смо два краха: 2000 дот-цом балон и 2008 стамбени балон. Обојици је требало више од годину и по да се опораве.

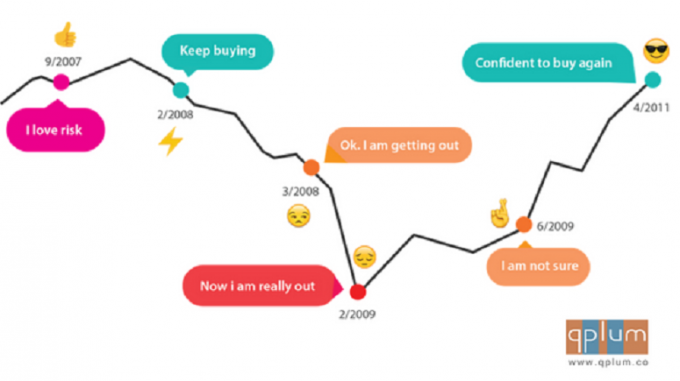

Психологија дугорочног улагања

Ако је ваш хоризонт улагања неколико деценија, могуће је да ћете наићи на више од једног тржишног краха. Управо тако функционишу тржишта.

Као инвеститори, ми емотивно реагујемо на губитке. Повлачимо се са тржишта и чекамо по страни, гледамо и чекамо да поново уђемо док се поверење не врати.

Постоје два главна проблема са овим приступом:

- Не знамо када да уђемо и изађемо.

- Ми смо реактивни, а не проактивни у нашем приступу.

Шта инвеститори могу да ураде?

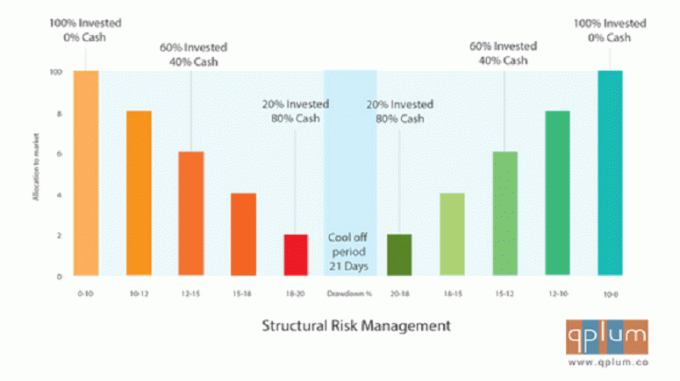

Придржавајте се хибридног приступа: Комбинујте стратегију улагања „купи и држи“ са систематским управљањем ризиком.

Систематско управљање ризиком је ваш план да стратешки напустите тржишта када почну да опадају и поново уђу када су услови повољни.

Такав план не укључује свакодневну проверу вашег портфеља. То значи да имате план пре него што вам затреба.

Важно је запамтити да управљање ризиком није исто што и тржишно време. Када покушавате да темпирате тржиште, тражите да максимизирате свој профит. Систематско управљање ризиком се односи на обуздавање губитака. Такође, ваше управљање ризиком не мора да се односи на смањење ризика. То може бити критично у одлучивању како да преузмете ризик назад када се услови на тржишту побољшају.

Добро управљање ризиком је један од најпрагматичнијих начина да останете уложени у свим тржишним сезонама.

Без обзира да ли инвестирате сами или користите финансијског саветника, уверите се да можете да одговорите на ово питање већ данас: Каква врста управљања ризиком постоји за одбрану свог портфеља од тржишних крахова? Треба ли користити Задржите и сачувајте стратегију или активно трговање?

Манси Сингхал је извршни директор кплум, онлајн фирма за финансијско саветовање. Пре него што је започела кплум, радила је на Волстриту за различите банке и хеџ фондове. Магистрирала је рачунарске науке на Универзитету у Пенсилванији и поседује сертификате Серије 3 и Серије 65. Представљене информације су само у образовне сврхе и немају намеру да дају понуду или тражење за продају или куповину било којих посебних хартија од вредности, улагања или инвестиционе стратегије. Израчуни поврата засновани на следећим завршним вредностима из Иахоо Финанце:

[1] Јан 2008 Цлосе Валуе: 19,33 и Мај 2018 Цлосе валуе: 187,38[2] Јан 2004 Цлосе Валуе: 1,61 и Маи 2018 Цлосе валуе: 187,38

[3] Јан 2008 Цлосе Валуе: 122,25 и Мај 2018 Цлосе валуе: 12,65

[4] Јан 2004 Цлосе Валуе: 38,50 и Мај 2018 Цлосе валуе: 12,65

[5] Јануар 1993. Затвори вредност: 15,81 и мај 2018. Затвори вредност: 12,65