Раније ове недеље, испитао сам двадесет финансијских стручњака о томе како бисте требали уложити првих 1.000 долара.

Једна од уобичајених тема међу њиховим одговорима била је да бисте требали узети у обзир ниску цену улагања, обично неку врсту индексног фонда.

Та препорука је скоро универзална и то из врло једноставног разлога -

Најважнији број улагања је надокнада.

Што више плаћате накнаде, мање ћете имати улагања да би порасла!

Звучи трагично једноставно. Скоро превише једноставно.

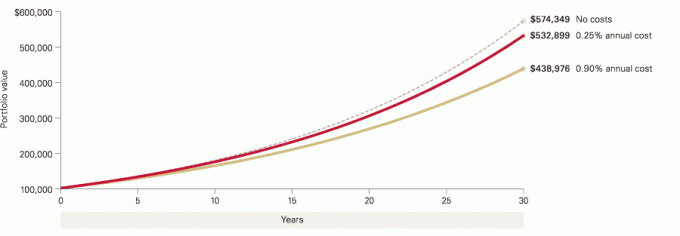

Чак и мале разлике у накнадама могу имати велике разлике у вашем богатству због тога колико дуго ће ваша улагања расти. Брзо завирите у овај графикон Вангуард, која гледа на почетно улагање од 100.000 УСД са повраћајем од 6% реинвестираних:

Мала разлика постаје велика разлика за 10, 20 и 30+ година!

Прегледајте своје накнаде одмах!

Потражите проспект свих својих средстава и погледајте колике су вам накнаде, важне су следеће:

- Тхе однос трошкова - толико ће вам фонд сваке године наплаћивати накнаде.

- Тхе продајно оптерећење (провизија од продаје) - провизија када купујете или продајете фонд. А. предње оптерећење, или почетно оптерећење, значи да плаћате накнаду приликом куповине фонда (ово је поврх било које накнаде за трансакцију коју можете платити). А. бацк-енд лоад је накнада коју плаћате када продајете акције фонда и обично има временски пад. На пример, ако продате акције у року од 5 или 10 година, биће вам наплаћено бацк-енд оптерећење, али ако сачекате после тог периода, нема бацк-енд оптерећења. А. одложено оптерећење је накнада коју плаћате када продајете акције фонда и нема временско ограничење, али се обично смањује што дуже држите акције.

- Коначно, без оптерећења значи да нема провизије од продаје.

Сада упоредите те накнаде са оним што можете добити у јефтиној компанији као што су Вангуард или Фиделити.

Да ли бисте били шокирани када бисте сазнали да Вангуардов индексни фонд С&П 500 (ВФИАКС) само вам наплаћује 0,04% без оптерећења?

Индексни фонд Фиделити 500 (ФКСАИКС) наплаћује однос трошкова од 0,15% са минимумом од 0 УСД.

Ох, јесам ли споменуо да многи јефтини брокери не наплаћују административне или друге накнаде за одржавање рачуна? Вангуард не. Верност не.

Не преплаћујте

Кључни закључак овог поста није да бисте требали одбацити сва друга улагања и уложити свој новац у јефтине индексне фондове.

И даље треба да држите разноврсна улагања и понекад ће та улагања бити скупа.

Вангуард има фонд Вангуард Екплорер који има за циљ улагање у мале америчке компаније са потенцијалом раста. Већи ризик, већа награда, али и скупља. Удео инвеститора има однос расхода од 0,49%. Улаже у мање компаније, што нећете добити из С&П 500 Индек фонда.

Ако желите међународну изложеност, то ће вас коштати више.

Поука није јефтина, већ јефтина када јефтина опција ради баш као и скупа!

Ево примера - не разумем зашто је неко уложен у фонд Ридек С&П 500 (РИСОКС). Он настоји да се усклади са перформансама С&П 500, али наплаћује однос трошкова 1,60%! (ох, такође има почетну провизију од продаје, предње оптерећење, 4,75% - то је лудило!)

Не можете предвидети будућност. Нећете знати како ће проћи ваша улагања. Али можете да контролишете колико плаћате. Никада не преплаћујте.

(ово је такође разлог зашто све што вам треба у блиској будућности треба држати у сефу краткорочно улагање)

Како стара пословица каже, финансирајте своју пензију, а не брокера!