Најважнија ствар код улагања почиње рано.

Желим да вам покажем нешто... (слика је мало застарела, што објашњава доле наведене датуме, али поента и даље важи)

Тај Ролловер ИРА на Вангуард садржи све 401 (к) спонзорисане од послодавца у које сам дао допринос. Он је подложан истим годишњим границама доприноса као и сваки други план 401 (к), тако да немам никакву посебну предност осим што само уштедим много. И рано.

Немам при руци своје историјске доприносе, ти папири су већ одавно исецкани и приступ рачуну ми је прекинут, али ако бих претпоставила да су моји доприноси мањи од 100.000 долара, а послодавац вероватно још један $215,000.

Оно што видите резултат је ране штедње која се повећала у последњих 12 година.

Пошто нисам имао своју евиденцију, био сам помало скептичан у погледу тога колико сам уложио. Али индекс С & П500 је ојачао 97,06% од 3. јула 2003. до 14. јануара 2016. године. Вероватно је да се моја инвестиција удвостручила у том кратком временском периоду. Историјске перформансе Вангуардовог укупног берзанског индекса

Слично је, 10.000 долара на крају 2005. вредело би више од 20.000 долара само 10 година касније, мада неравном вожњом.Признајем да сам имао срећу што сам започео посао који је остварио леп споредни приход. Међутим, мој РОЛЛОВЕР ИРА садржи само доприносе из дана када сам био запослен. Подлеже истим правилима као и ваш 401 (к) - што значи да су годишњи доприноси ограничени на 18.000 долара (за 2015. то је било мање када сам почео да радим 2003.).

Рана штедња и улагање касније ће надмашити веће доларске доприносе.

Ово је најбољи пример како паметан рад надмашује напоран рад. Рано улагање је паметан посао.

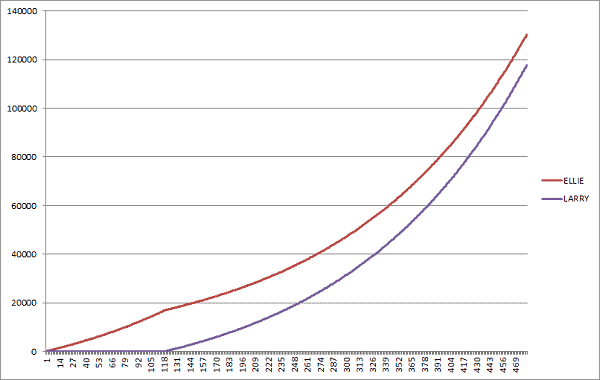

Илуструјмо ово са два екстремна случаја... Рана Еллие и Лате Ларри.

Обоје почињу да раде са 20 година и обоје желе да се „пензионишу“ са 60 година. Тржиште враћа 7% годишње, месечно повећано.

- Рана Еллие марљиво улаже 100 долара месечно током десет година. Престаје давати доприносе када напуни 30 година, али оставља новац на тржишту наредних тридесет година до своје 60.

- Касни Ларри чека десет година пре него што наредних тридесет година почне да улаже 100 долара месечно у берзу док не напуни 60 година.

( просечан берзански принос, Индустријски просек Дов Јонес, од 1965. до 2018. године био је 6,28%)

Еллие рано улаже, Лате Ларри чека и касни.

Ко заврши са више новца? Еллие која је лично уложила 12.000 долара или Ларри који је лично уложио 36.000 долара?

- Еллие - 141.303,76 долара

- Ларри - 122.708,75 долара

Еллие је допринела 24.000 долара МАЊЕ од Ларија, али зато што је време пријатељ заједнички интерес... она побеђује. МНОГО.

Колико вреди, ако би Еллие наставила да улаже само 100 долара месечно, уместо да се заустави на 30, њен рачун би вредео огромних 264.012,51 долара. Јадни касни Ларри никад нема шансе!

Моћ штедње и раног улагања је огромна.

У улагању је споро и стабилно добро. Рано и често је боље.

Шта ако желите да се пензионишете као милионер?

Одговор је још једноставнији. Ако почнете да штедите са 20 година и одете у пензију до 65. године (45 година касније), са истим приходом од 7%, потребно је да уштедите 402,50 УСД месечно - 4830 УСД годишње. У пензији ћете имати гнездо од 1.000.420,38 долара.

Скоро 5000 долара годишње може изгледати као много, посебно ако сте тек ушли у радну снагу или имате много кредита за отплату. Не брините, да бисте достигли милион долара, не морате повећавати износ своје уштеде (али требали бисте!). Што више можете уштедети раније, то ће вам касније бити теже.

Као неко ко је сада ожењен са двоје деце, нема бољег времена за уштеду од почетка вашег професионалног живота.

Желите ли почети? Ево нашег водича за уложивши првих 1.000 долара на берзи.