Јесте ли икада извукли капут из складишта, навукли га и открили двадесет долара у џепу? То ми се недавно догодило и био сам одушевљен. (потпуно обелодањивање: било је само 12 долара, али сам и даље био срећан!)

Јесте ли икада извукли капут из складишта, навукли га и открили двадесет долара у џепу? То ми се недавно догодило и био сам одушевљен. (потпуно обелодањивање: било је само 12 долара, али сам и даље био срећан!)

Тај тренутак случајности је шта Цифра покушавају постићи помоћу своје апликације за микро штедњу. Дигит аутоматски пребацује новац са вашег текућег рачуна на ваш Дигит штедни рачун у износима за које мисли да их нећете ни приметити.

Овај преглед Дигита може вам помоћи да видите колико је лако уштедети мале количине новца и наставити плаћати месечне рачуне.

Како Дигит ради

Процес уштеде новца помоћу Дигита је једноставан.

Почињете повезивањем текућег рачуна. Дигит анализира ваше банкарске активности и пребацује мали износ готовине свака 2-3 дана на ваш Дигит рачун.

Износ трансфера би требао бити довољно мали за који мисле да га нећете пропустити на основу ваше потрошње. Ваш Дигит рачун не зарађује много камата, али ћете добити 0,1% годишње уштеде на салду који држите код Дигита.

Дигит нуди и пензионе рачуне са олакшицама за пензије ако желите да почнете са изградњом јајета.

Цифра је бесплатна првих 30 дана, а затим у будућности кошта 5 УСД месечно.

Могуће је уштедети за један гол или више голова одједном. Можете чак и затражити да Дигит шаље додатне месечне уплате директно на вашу кредитну картицу или сервисера за студентски кредит.

Постоји и неколико алата за заштиту од прекорачења који могу да спрече прекорачење по рачуну. Можда сте Дигит уштедели само ако је ваш текући рачун изнад одређеног износа. Постоји и бесплатна накнада за прекорачење ако се Дигит превише повуче.

Можете заштитити свој рачун тако што ћете омогућити подизање средстава само ако је ваш текући рачун изнад одређеног износа. Друга могућност је постављање максималног лимита за повлачење ако сматрате да се Дигит повлачи превише одједном.

Када будете спремни да повучете средства, већини трансфера је потребан један дан да се заврше.

- Ево неколико чињеница о Дигиту:

- Средства су ФДИЦ је осигурао до 250.000 долара

- Аутоматска уштеда може се паузирати кад год желите.

- Не зарађујете камате, али годишње зарађујете 0,1% бонус на цифру штедње. Дигитс исплаћује ваше бонусе квартално.

- Можете зарадити 5 УСД за сваког пријатеља кога упутите (везе у овом посту су везе за препоруку)

Сазнајте више на Дигиту

Дубински преглед цифара

Ако тражите начин да без напора уштедите новац сваког месеца уместо да га случајно потрошите, Дигит може бити ваша најбоља опција. Ево шта Дигит нуди.

Пријављивање за Дигит

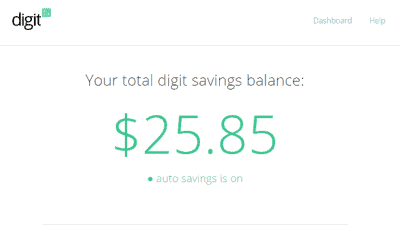

Пријавила сам се раније и након неколико недеља Дигит је извукао нешто готовине:

Део мене је мало оклевао да се пријави и тако напише о Дигиту, јер сам сматрао да Дигит омогућава лоше навике у новцу. Не би требао бити преварени да уштеде новац са малим трансферима које нећете приметити.

Требали бисте бити паметни и марљиви у погледу своје уштеде. Требали бисте поставити циљеве и редовно их преносити, или их сами заказивати. Требало би да предузмете намерну акцију.

Али то је такође нереално. Као хакер новчаника, требало би да поставимо системе који омогућавају добре резултате јер је на крају то важно. Живот се дешава и као Рекао је Дерек Сиверс, "Да је одговор на [више] информација, сви бисмо били милијардери са савршеним трбушњацима."

Ја сам идеалиста, али сам и прагматичан, ова врста аутоматске уштеде може помоћи.

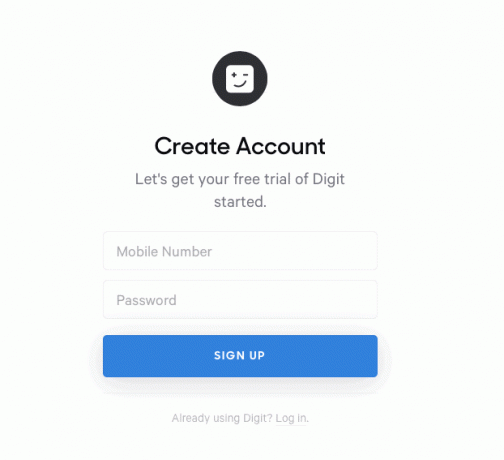

Унесите свој број телефона

Почињете тако што унесете свој телефонски број, добијете и откуцате шестоцифрени број потврде, а затим вас повежу са банком.

Могуће је придружити се Дигиту ако имате банковни рачун у Сједињеним Државама.

Повежите свој налог за проверу

Након потврде вашег телефонског броја, следећи корак је повезивање вашег текућег рачуна. Дигит користи Плаид за синхронизацију вашег налога, али не складишти податке о вашем банковном рачуну на Дигит платформи.

Многе буџетске апликације са повезивањем рачуна такође користите Плаид за брзо повезивање са преко 2500 банака и кредитних задруга, штитећи вашу приватност.

Можете се повезати само са једним текућим рачуном одједном. Ако имате више рачуна, користите примарни рачун који користите за директне депозите и плаћање рачуна. То омогућава Дигиту да прецизније анализира ваше навике потрошње како би аутоматски уштедио одговарајући износ.

Потребно је до пет минута да унесете свој телефонски број и повежете свој текући рачун.

Креирајте циљ штедње

Последњи корак процеса регистрације је стварање вашег првог циља уштеде. „Фонд за кишне дане“ је подразумевани циљ уштеде, али можете га променити.

Ваши други доступни циљеви укључују:

- Уштеда у хитним случајевима

- Дуг по кредитној картици

- Студентски кредити

- Путовање

- Скупо трошење

Ако вас ови циљеви не узбуђују, можете креирати сопствени прилагођени циљ. Могуће је постићи више циљева, а Дигит ће у сваки циљ пребацити једнаке износе ваше уштеде. Можете дати приоритет циљу да бисте добили и више средстава.

Проћи ће 2-3 дана пре него што се изврши први трансфер док Дигит анализира ваше банкарске навике.

Дигит не објављује алгоритам који користе за одређивање трансфера, али су износи релативно мали.

Интерфејс је једноставан и све можете учинити путем текстуалних порука, уз редовне стопе слања порука. Постоји и веб интерфејс.

Оно што је супер код Дигита је то што га можете користити за добијање информација са вашег текућег рачуна путем текстуалне поруке. Повезао сам га са својим текућим рачуном Алли Банк и могу да добијем недавне трансакције или да видим стање помоћу једне текстуалне поруке. Нема више пријављивања у апликацију, пошаљите „недавно“ на цифру и добићу три недавне трансакције. Једноставно.

Сазнајте више на Дигиту

Штеди новац

Уштеда новца помоћу Цифра је релативно без напора након придруживања. Дигит анализира ваше недавне трансакције и понављајуће рачуне како би за већину људи направио мала подизања између 1 и 50 УСД. Тачан износ повлачења зависи од ваших личних навика и стања на текућем рачуну.

Можете заказати и ручне трансфере ако имате додатни новац за уштеду.

Такође је могуће привремено обуставити аутоматско штедњу када су вам финансије ограничене. Дигиту можете рећи колико дана треба паузирати пријенос.

Дигит препоручује коришћење дебитне картице или заказивање повлачења из банке ради прецизног праћења ваших дневних навика потрошње.

Кредитне картице можете користити и за потрошњу, али Дигит не прати куповину ваше кредитне картице. Једнократне месечне уплате могу изобличити Дигит-ов алгоритам штедње или ћете морати привремено паузирати подизање средстава.

Нема гаранције прекорачења

У случају да имате изненадни рачун који вам исцрпљује текући рачун, Дигит надокнађује до две накнаде прекорачења због Дигитовог аутоматског чувања.

Можете да пошаљете образац на мрежи да бисте затражили повраћај накнаде за прекорачење.

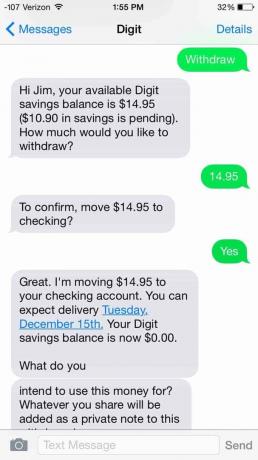

Повлачење новца

Дигит има апликацију за иОС и Андроид, па апликацију можете користити за једноставно повлачење средстава.

Алтернативно, можете послати поруку „повући се“ на цифрени број. Питаће вас за износ и чак ће вам омогућити да унесете разлог, који ће бити додат као напомена. Унео сам захтев за повлачење и он је пребачен за један дан.

Тренутни трансфери који стигну у року од неколико минута коштају 0,99 УСД сваки. У супротном, можете бесплатно подићи своја Дигит средства. Већина исплата стиже на ваш банковни рачун следећег радног дана када затражите средства до 16 сати по пацифичком стандардном времену.

Сазнајте више на Дигиту

Дигиталне карактеристике

Постоји неколико функција уштеде и заштите рачуна које додају додатну вредност.

Штедни бонус

Дигит није банка па не нуде камату на вашу штедњу. Имајте на уму да се ваша Дигит средства налазе на чувању у разним банкама осигураним од ФДИЦ-а. Уместо тога, зарађујете „бонус за штедњу“ на стању на свом рачуну. Овај бонус добијате квартално.

Данас је тај бонус на штедњу 0,1% - није тако добар као најбољи онлине штедни рачуни али боље од типичног текућег рачуна.

Постављање циљева

Могућност стварања више циљева уштеде олакшава уштеду за будуће куповине. Можете дати приоритет својим „један новчани циљ”Како бисте раније постигли циљ.

Дигит аутоматски одлучује колико готовине треба положити у сваки циљ.

Ниво сигурне уштеде

Можете омогућити Дигит -у да се подиже само ако је ваш текући рачун изнад одређеног стања.

На пример, можете поставити ниво сигурне уштеде на 300 УСД. Дигит врши подизање средстава само када је стање на вашем рачуну веће од 300 УСД.

Максимална дневна уштеда

Иако не можете одредити колико ће се Дигита сваки пут повући, можете поставити дневна ограничења пријеноса. Ову функцију можете користити ако сматрате да Дигит аутоматски штеди превише одједном.

Спречавање прекорачења

Дигит нуди две различите предности заштите од прекорачења. Прва погодност је „спречавање прекорачења“ које аутоматски преноси средства из Дигит фонда за кишне дане ако стање на вашем банковном рачуну падне испод одређеног износа који сте одредили.

Ево кратког примера. Ако је ваша превентивна вредност 100 УСД, а стање на вашем чеку иде на 90 УСД, Дигит пребацује 10 УСД назад на ваш текући рачун.

Смањење дуга студентског кредита

Одабиром циља студентског кредита Дигит се повезује са сервисером за студентски кредит како би вам послао додатна плаћања.

Дигит Ретиремент

Можете уложити свој новац у традиционалну ИРА или Ротх ИРА користећи Дигит. Дигит улаже користећи исплативе индексне фондове. Ово може бити вредна алтернатива а робо-саветник ако желите да уложите и уштедите новац користећи исту апликацију.

Сазнајте више на Дигиту

Прицинг

Првих 30 дана коришћења Дигита је бесплатно, а затим плаћате 5 УСД месечно. Једина друга потенцијална накнада коју можете платити је 99 центи за тренутно подизање средстава са повезаног текућег рачуна.

Ова месечна накнада је сметња, али неколико сјајних апликација је заиста бесплатно.

Дигит извештава да просечан корисник у првој години уштеди 2.200 долара (поврх осталих уштеда), што је огромно, и то је дефинитивно вредно накнаде.

Да ли је Дигит сигуран?

Дигит користи сигурност на нивоу банке за заштиту ваших података. Подаци о вашем повезаном банковном рачуну не чувају се на Дигитовој платформи. Ниједна апликација није сигурна, али Дигит користи водеће сигурносне мере у индустрији како би заштитио ваше податке и приватност.

За и против

Прос

- Аутоматски штеди новац неколико пута недељно

- Може се уштедети за више циљева новца

- Тренутно подизање средстава на ваш повезани банковни рачун следећег дана

- Може послати додатне уплате директно на кредитне картице и студентске кредите

- Доступни су пензиони рачуни

- Надокнађује две накнаде за прекорачење

Цонс

- Кошта 5 УСД месечно (првих 30 дана је бесплатно)

- Износи повлачења су донекле непредвидљиви

- Каматна стопа на штедњу је мања од месечне накнаде

- Може да повеже само један текући рачун са Дигитом

Ко треба да користи цифру?

Дигит је добар начин да уштедите новац ако га имате скупе навике или не одвојите време да одвојите резервни новац.

Како ова апликација кошта 5 УСД месечно, Дигит се исплати када је ваша месечна уштеда већа од месечне накнаде. Висока стопа уштеде је вероватно ако не паузирате функцију аутоматског чувања.

Сазнајте више на Дигиту

Алтернативе Дигиту

Дигит је одличан начин да уштедите новац, али можда цените и друге апликације за аутоматску уштеду који имају мање накнаде или користе различите стратегије штедње.

Жир

Жир је популарна апликација за микро улагање која улаже вашу резерву заокружујући куповину ваше дебитне или кредитне картице. Ваш месечни план кошта 1 УСД, 3 УСД или 5 УСД.

План од 3 УСД вам омогућава да отворите опорезиве и пензијске инвестиционе рачуне. Такође можете отворити текући рачун за Ацорнс Спенд који садржи дебитну картицу за до 10% бонус улагања при одабраним куповинама и имате приступ преко 55.000 банкомата без накнаде.

Ево нашег потпуног прегледа жира.

Варо

Варо може се добро уклопити ако вам одговара да сами одвојите новац. Можете зарадити узбудљиву камату која је већа од многих локалних или интернетских банака. Такође је могуће добити Аллпоинт банкомат без накнаде и заштиту од прекорачења.

Ево нашег потпуног прегледа Вароа.

Резиме

Дигит је ефикасна апликација за уштеду мале количине новца сваке недеље. Мораћете да уштедите више да бисте себи приуштили пензију и велике животне догађаје. Међутим, Дигит олакшава проналажење новца за плаћање додатних дугова или планирање будућих куповина.

Дигит.цо

5 УСД месечноСве у свему

7.5/10

Снаге

- Аутоматска уштеда

- Скромни "бонус за уштеду"

- Може се уштедети за више циљева новца

- Може послати додатне уплате директно на кредитне картице и студентске кредите

Слабости

- Месечна накнада

- Износи повлачења средстава су непредвидљиви

- Каматна стопа на штедњу је мања од месечне накнаде