Склони смо да памтимо бројеве који су нам важни.

Сви знају колико су тешки. Да сте били толико искрени да питате, особа би могла рећи да се не зна или не сећа, али зна. Сетимо се бројева који су нам важни.

Питајте некога за кредитни резултат и ако они нису само поднијели захтјев за кредит, вјероватно искрено не знају. Ваш кредитни резултат је важан, али није важан сваки дан. То је важно само у врло специфичним ситуацијама, па чак и тада ће вам неко други рећи о чему се ради!

Тврдим да је ваш кредитни резултат један од оних критичних бројева које морате знати ако желите финансијски успети. То је ваш кључ за приступ новцу других људи. Полуга је начин на који можете позајмити време од свог будућег себе, а ваш кредитни резултат је кључ тог времеплова.

Данас желим да поделим са вама неке ваше финансијске бројеве које морате знати напамет. Они су попут вашег пулса, крвног притиска и тежине. Не морате да знате тачан број у било ком тренутку дана... али требало би да знате домет.

Иначе, ово је другачије од мог поста на

однос новца, које су смернице о томе колико бисте требали потрошити на шта, колико вам је потребно за уштеду и ствари такве природе. Та листа прописује омјере попут Кс% на закуп/хипотеку, овај пост говори о ширим бројевима које бисте требали знати о својим финансијама како бисте могли доносити информисане одлуке.Преглед садржаја

- Ваша стопа штедње

- Ваша нето вредност

- Ваша гранична пореска стопа

- Порески разреди за 2021

- Месечно плаћајте кући и фиксни трошкови

- Ваш кредитни резултат

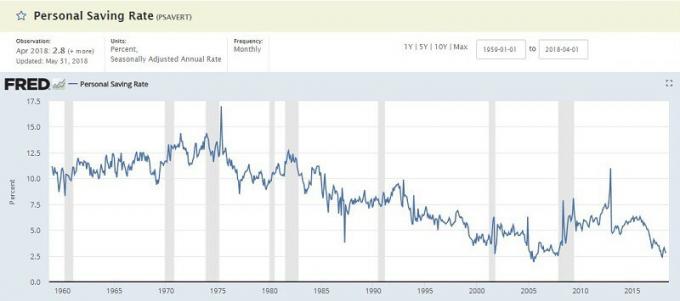

Ваша стопа штедње

Стопа ваше штедње је износ који штедите од куће. Ово се може сачувати на обичан стари штедни рачун или за пензију, али то је мера онога што не трошите сваког месеца.

Федерална банка за истраживање Ст. Лоуис држи а Лична стопа штедње и то рутински са малим једноцифреним вредностима (јануар 2018. био је 3,2%). То је проценат расположивог личног дохотка (ДПИ), који је сличан. Потребни су вам приходи и одузимају се „лични издаци“ и „лични порези“ да бисте дошли до своје уштеде, која се затим израчунава у процентима.

Зашто је овај број важан? Кључ просперитета је да потрошите мање него што зарадите, а затим уложите тај износ како би вам помогао. Важно је знати колико штедите и радити на томе да то повећате када можете.

Ако желите да упоредите своју цифру са званичним ПСАВЕРТ -ом, узимате своју уштеђевину и делите је са вашим укупним приходом. Многи од најбољи блогери за превремену пензију циљ за стопе штедње од 50%+. Више је боље.

Ваша нето вредност

Ваша нето вредност је једноставно мера ваше имовине минус ваше обавезе. Узмите све што поседујете, одузмите од дуга који дугујете и добићете лепу цифру познату као ваша нето вредност.

Тхе просечна нето вредност Американаца је изненађујуће низак:

| Старост домаћинства | Средња нето вредност |

|---|---|

| Млађи од 35 година: | $9,773 |

| 35 до 44 године: | $73,560 |

| 45 до 54 године: | $125,400 |

| 55 до 64 године: | $194,800 |

| 65 до 69 година: | $236,900 |

| 70 до 74 године: | $302,300 |

| 65+ година: | $251,000 |

| 75+ година: | $237,900 |

Зашто је овај број важан? То је као ваша тежина. Ваша тежина је важна, али није најважнија. Ако одједном почнете да губите тежину, без јасног разлога, то је забрињавајуће чак и ако сте срећнији са мањом тежином. Исто важи и за вашу нето вредност.

То је драгоцено мерило напретка. Ако покушавате да добијете мишиће, вероватно ћете видети повећање телесне тежине, а повећава се и количина тежине коју подижете. Ако покушавате да смршате, вероватно ћете видети смањење телесне тежине. Постоји милион основних узрока, али тежина, попут нето вредности, користан је барометар.

Али немојте упасти у замку да се превише усредсредите на овај број. Лако може постати а метрика сујете.

Ваша гранична пореска стопа

Наши порези могу бити збуњујући, али једна кључна ствар коју треба запамтити је да имамо прогресиван систем граничних пореских стопа. Не опорезујете се истим процентом на сваки долар прихода.

Почињете са маргинални порески разреди за 2018. годину:

Порески разреди за 2021

| Пореска стопа | Једно | Ожењен заједно | Глава домаћинства |

|---|---|---|---|

| 10% | $0 – $9,950 | $0 – $19,900 | $0 – $14,200 |

| 12% | $9,951- $40,525 | $19,901 – $81,050 | $14,201 – $54,200 |

| 22% | $40,526 – $86,375 | $81,051 – $172,750 | $54,201 – $86,350 |

| 24% | $86,376 – $164,925 | $172,751 – $329,850 | $86,351 – $164,900 |

| 32% | $164,926- $209,425 | $329,851 – $418,850 | $164,901 – $209,400 |

| 35% | $209,426- $523,600 | $418,851 – $628,300 | $209,401 – $523,600 |

| 37% | $523,601+ | $628,301+ | $523,601+ |

Можете само погледати прошлогодишњи опорезиви приход (Ред 43 на Обрасцу 1040), прилагодити се за веће промене и погледати графикон да бисте видели пореску категорију. То је обично довољно добро. Ако желите да будете прецизнији, читајте даље.

Али то је опорезиви приход - нисте опорезовани на сваки долар који зарадите.

Смањујете свој опорезиви приход за (ово није исцрпна листа, само уобичајени):

- Ваша изузећа за вас и издржавана лица - 4.150 УСД по издржаваном особљу и вама, али постоје постепена одустајања

- Стандардни одбитак - 12.000 УСД за сингл, 24.000 УСД за МФЈ (или одбитци по ставкама, ако их саберете)

- 401 (к) и доприноси традиционалне ИРА - до 18.500 УСД годишње за 401 (к)

Узмите свој приход, одузмите све те, и имате свој опорезиви приход.

Боом!

Зашто је овај број важан? Када знате своју граничну пореску стопу, можете доносити паметније одлуке везане за порез.

Ако знате да сте у пореском разреду од 25%, уштедите 25 УСД пореза на сваких 100 УСД које унесете у свој 401 (к). Тих 100 долара ће расти неопорезиво све док не почнете да примате исплате, које ће се опорезивати по вашој пореској стопи у пензији. То је моћно знање.

Месечно плаћајте кући и фиксни трошкови

Спојио сам ово двоје иако су то одвојени бројеви јер су повезани.

Ваша месечна накнада за полагање новца је оно што сваког месеца уплаћујете на свој рачун. То је ваша плата умањена за све одбитке, порезе и друга задржавања (на које можете утицати ажурирање вашег обрасца В-4). Ако сте чешће плаћени, само додајте све то да бисте добили месечну почетну страницу.

Ваши фиксни трошкови су они месечни трошкови који се не мењају. Ваша хипотека или станарина, плаћање аутомобила, уплата студентског зајма, рачуни за кабл и/или мобилни телефон и други рачуни те природе. За те годишње или полугодишње рачуне, попут осигурања аутомобила, можете ту већу уплату поделити са 12 да бисте фиксирали месечно.

Ово су сви бројеви које сте можда израчунали раније када сте израчунавали стопу штедње.

Зашто је овај број важан? Ваша стопа штедње заснива се на вашој плати за понети са собом и вашој укупној месечној потрошњи. Фиксни трошкови су само они које не можете побећи без значајне казне. Говори вам колико простора за померање имате у буџету.

Ако имате месечну плату од 3.000 долара месечно и фиксне трошкове од 2.500 долара-то није велики дискрециони приход за ствари попут хране, забаве, одеће итд. Мораћете да покушате да смањите неке од тих фиксних трошкова (или додатно зарадити) или бисте се могли наћи у невољи ако се догоди нешто неочекивано.

Ваш кредитни резултат

Ваш кредитни резултат је онај досадни троцифрени број који потенцијалним зајмодавцима говори колико сте ризични због неизвршења обавеза.

Оцена се израчунава на основу ваших кредитних извештаја у Екпериан -у, Трансунион -у и Екуифак -у. Препоручујемо прегледавање вашег кредитног извештаја сваке године јер често постоје грешке и њихово отклањање може потрајати дуго. Не желите да се пријавите за кредит и откријете да је ваш извештај имао проблема.

Можете проверити свој резултат прилично лако и бесплатно. Саставили смо 13 места на којима можете бесплатно добити свој кредитни резултат. Ниједном од њих неће бити потребна кредитна картица, не пријављујете се за услугу коју морате отказати и нема смицалица.

Не морате знати тачан кредитни резултат, али морате отприлике знати шта је то.

За ФИЦО резултат постоји пет распона:

- Изузетно: 800+

- Врло добро: 740 - 799

- Добро: 670 - 739

- Сајам: 580 - 669

- Сиромашно: испод 579

Зашто је овај број важан? Ваш кредитни резултат се користи на много места. Сви знамо да је то важно за одлуке о кредитирању, попут добијања нове кредитне картице, хипотеке или кредита за аутомобил; али је такође важно кад год имате финансијски аранжман који укључује плаћања током времена. Ако набавите нови телефон и пристанете на уговор, када започнете посао, када изнајмите стан и друго.

Желите да ваш резултат буде што већи, али ако сте на вишим нивоима, немојте се превише оптерећивати због тога.

То је пет критичних бројева које морате знати ако желите успети!

Које су твоје?