Правило бр. 1 улагања Варрена Буффета је „никад не губи новац!“ Сви покушавамо да смислимо како да то добијемо највећи принос са најнижим прихватљивим ризиком, али изгледа да се ризици „једном у животу“ ових дана редовно појављују на финансијским тржиштима.

Улажем на тржишта више од 16 година, од којих 5 као професионални трговац. Изашао сам са факултета усред пропасти дот-цом-а и имао сам срећу да сам добио свој први посао као банкар. Трговао сам кроз финансијску кризу и велику рецесију, а сада покушавам да се крећем кроз ово тржиште изазвано депресијом изазвано пандемијом. Као и многи од вас, и ја се мучим шта да радим.

Од мојих трговачких дана постао сам много бољи у томе да не губим новац, и желим да поделим мало о томе како то радим применом стратегије улагања са шипком. Некима ово може изгледати ултраконзервативно, али вјерујем да заправо преузима велики ризик и омогућава ми да будем врло агресиван када за то дође вријеме.

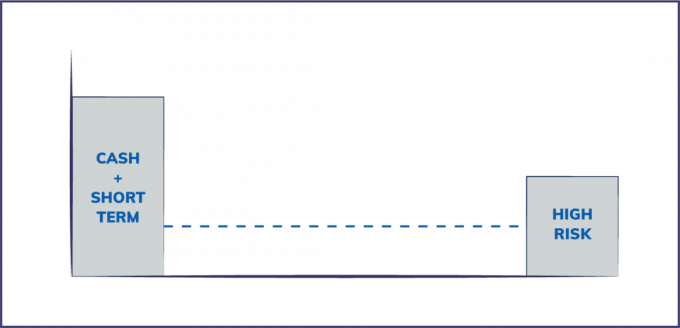

Шта је, дођавола, стратегија са шипком?

Велика већина финансијских саветника разговараће са вама о расподели имовине која отприлике опонаша нормалну кривуљу звона попут ове испод. Ова стратегија тражи да се издвоји довољно новца за преживљавање олује, распоређујући ваш новац на имовину класе (типично 60/40 дионица за обвезнице), а можда и малу алокацију за врло ризичне класе имовине, а неке готовином. Ако бисте ово означили ризиком на оси Кс, то би могло изгледати отприлике овако:

С друге стране, стратегија са шипком у основи укључује улагање на крајеве криве ризика и избегавање средине, и изгледа нешто попут графике испод. То значи да држим много новца при руци, врло мало акција, обвезница и традиционалне тржишне имовине, а затим додељујем много мањи проценат свог ликвидна средства за алтернативне инвестиције са већим профилом ризика, као што су шпекулације обвезницама са високим приносом, деривати, приватни капитал, ризични капитал и криптовалута.

Стратегија са шипком може се лако применити и унутар класа имовине, рецимо, са држањем 80% дивидендних дионица са одличним билансима и 20% малим капиталом. Или, иста расподела трезора према нежељеним обвезницама у портфељу обвезница.

Зашто избегавати средину?

Један од мојих омиљених вођа мисли на тему ризика је Нассим Талеб, који је аутор Заваран случајношћу, Црни лабуд, и Антифрагиле. Талеб је математичар, стручњак за ризике и бивши менаџер хеџ фондова, који је постао познат током финансијске кризе 2008. јер је то предвидео. Талеб се залаже за стратегију улагања са шипком јер верује у прекомерно инжењеринг глобалног финансијска тржишта, полуга и то колико су све банке међусобно повезане чини систем мање робусним и јачим крхак. Због тога се мањи шокови у систему погоршавају све чешће. Ови ризици су у основи „скривени“. у средини постоје скривени ризици (акције и обвезнице) који се не узимају у обзир у савременим моделима финансијског ризика.

Ризик хартија од вредности обезбеђених хипотеком

Сјајан пример је како се сваки од главних америчких стандардних модела становања користио за паковање Хипотекарно обезбеђене хартије од вредности нису укључивале могућност да цене некретнина крену чак и најмање негативан. Када су цене некретнина постале и најмање негативне, читав хипотекарни систем са танким капиталом заплењен је и каскадно прешао на свако међусобно повезано финансијско тржиште. Ово је био велики ризик који није објашњен једноставним подешавањем модела.

У основи, историјски сигурна класа имовине (куће) претворена је у веома ризично оружје за масовно уништење путем финансијског инжењеринга.

Ризик откупа акција

Још један пример који сада видимо да се дешава је откуп корпоративних акција. Ниске каматне стопе подстакле су извршне директоре компанија да издају дуг за откуп акција како би повећале цене акција. Иако је ово понашање повећало цене акција у кратком року, корпорације остају без бесплатна готовина потребна за суочавање са тешким временима, попут глобалног гашења пословања због ЦОВИД -а 19 пандемија.

Многе од ових компанија су куповале сопствене акције право на максимум, а сада обустављају откуп када су цене ниске. Ово очигледно крши правило број један улагања - купујте ниско и продајте високо.

кредит: тхевисуалцапиталист.цом

Оно што је важно за разумевање за овај чланак је да је издавање јефтиног дуга за откуп акција драматично променило ризик профил акција (скривени ризик) до те мере да би хиљаде јавних предузећа могло престати да постоји без савезне помоћи помоћ.

Како користим стратегију са мреном

Сврха стратегије са мреном је да се избегну скривени ризици и преузме већа контрола над стратегијом улагања остати веома сигуран (у готовини) и преузети високе ризике који су разумљиви са мањим делом портфолио. Теоретски, можете постићи пристојан мешани принос и ограничити своју изложеност догађајима типа црног лабуда.

#1. „Готовина је краљ“, а не „готовина је смеће“

Раи Далио, милијардер менаџер хеџ фондова (кога заиста поштујем и коме се дивим) прогласио је „новац је смеће“ у ЦНБЦ видео запис, залажући се за глобални портфолио акција и обвезница. Тај интервју је прилично означио врх биковског тржишта јер су се глобална тржишта акција истопила. Он има добру поенту у коју нећу улазити, али за просечну особу (тј. Не оснивача милијардера), новац је заправо краљ.

Да, камате су страшне за штедише готовине. Међутим, готовина је јефтин облик осигурања од свакодневних тешкоћа. Плаћање хитне помоћи од 400 УСД готовином уместо добијања лични зајам или још горе, има вредност.

Али разговарајмо о улагању. Готовина има вредност опција. У финансијама, уговор о опцијама има имплицитну вредност јер је а јел тако, а не обавеза. Имате могућност да урадите А или да урадите Б. Добар јастук готовине који седи у банци омогућава вам многе могућности за улагање када за то има довољно времена и могућности, а да не продате другу имовину (акције, свој дом) како бисте ослободили готовину.

Флексибилност која долази са овом вредношћу опције кључни је податак који већини људи недостаје. Имам близу 80% своје ликвидне имовине у готовини. Тако сам успео да избегнем недавни пад берзе и сада могу да се ослоним на добре могућности улагања по сјајним ценама.

Успут, знаш ли колико Готовина Буффеттов Бирксхире Хатхаваи води своје књиге?

#2. Осигурање

Многи људи мисле да је осигурање узалудно трошење новца, али како Талиб истиче у својој књизи „Антифрагиле“, осигурање је средство које ће вам заправо бити боље у нестабилним временима. Осигурање је од суштинског значаја и за вас се исплати у тачно одређено време када се ризик повећава. Имајући одговарајуће количине осигурање власника кућа, ауто осигурање, кишобран, и осигурање живота су кључни за избегавање неповољних ситуација у којима морате неочекивано потрошити огромну суму новца.

Такође користим осигурање кључног човека у мојим пословима заједно са покрићем опште и професионалне одговорности.

#3. Мала изложеност акцијама и обвезницама

Супротно саветима већине професионалаца у управљању новцем, задржавам врло мало релативне изложености традиционалним акцијама и обвезницама. Имам рачуне за пензионисање који садрже ове пасивне инструменте.

Ако погледате моју стварну расподелу ликвидне имовине у односу на оно што један врхунски финтецх менаџер новца каже да треба да циљам, видећете како су њихови савети (зелене траке) потпуно супротни од моје стратегије.

Моја изложеност акцијама и обвезницама је у облику јефтиних ЕТФ -ова на мојим рачунима за пензионисање са олакшицама. Пошто је мој новац дуг на овом новцу (што значи да ми неће требати више од 30 година), у реду сам са изложеношћу и верујем да порезни порези с временом надокнађују додатне ризике.

#4. 10-15% изложености ризику од чисте игре

Ризик чисте игре је генерално инвестиција која носи велика очекивања неуспеха, али велика исплата ако успе. Најбољи пример је улагање у почетни/ризични капитал. Најбоље процене су да ће 75-80% нових предузећа пропасти-то је основни случај. Али очекивани повраћај инвестиције која добро послује није 6% годишње. То је више од 4-100 ПУТА ваше инвестиције.

Будући да је ризик толико висок у овим улагањима, генерално нема много скривених ризика - у основи имам добру идеју о очекиваном губитку. Не верујем да је то случај са општеприхваћеним финансијским улагањима како нам је показало неколико последњих финансијских криза.

Па како ово изгледа? Тражим чисту изложеност игри која није везана за берзу. Улажем у стартупе и подржавам локалне предузетнике попут ресторана. Такође одржавам позицију крипто валуте пристојне величине коју сам почео да акумулирам 2014. Планирам да задржим ову инвестицију све док крипто не буде доказан победник, или „оде на 0“ јер је величина исплате огромна ако експеримент са биткоинима успе.

#5. Преосталих 5-10% улажем у себе

Користим овај новац да повећам своје вештине и искористим оно у чему сам добар да учиним себе и своје компаније тржишнијим. Овај процес је временом увећао моју моћ зараде и омогућио ми да поново улажем у своја предузећа или у друге неповезане пасивни приход извора.

Да ли је стратегија са шипком за вас?

Главна сврха стратегије са шипкама за проницљивог менаџера ризика је да уклони вероватноћу великих експлозија из наизглед „сигурних“ инвестиција. Утег није за свакога, али једна од главних предности које сам видео од њега је психолошка - са сигурношћу знам да ниједан догађај неће утицати на финансијску сигурност моје породице. То ми омогућава да преузмем више ризика са мањим износом капитала и будем боље повезан са компанијама, могућностима и људима у које улажем.

Које су ваше мисли? Да ли сте забринути због ризика и да ли би стратегија са шипком могла да помогне?