To objavo vam prinaša Experian. Čeprav je bila to sponzorirana priložnost, so vsa tukaj izražena vsebina in mnenja moja lastna.

Hste se kdaj vprašali, kaj točno je potrebno za ustvarjanje dobre kreditne ocene? Morda ste v preteklosti naredili nekaj kreditnih napak in se sprašujete, kako jih popraviti. Ali pa ste se morda spraševali, ali je vaša kreditna ocena sploh pomembna. Ne glede na to, kakšna vprašanja imate o kreditih, boste zagotovo našli odgovore v tem vodniku, ki vam ga ponuja Experian.

Vaš kreditni rezultat je 3-mestna številka, ki pomaga odražati vašo kreditno sposobnost. FICO® in VantageScore® sta najbolj priljubljena modela kreditnega točkovanja. Oba temeljita vaš rezultat na podatkih iz kreditnih poročil, ki so jih zagotovili trije glavni kreditni uradi – Transunion, Equifax in Experian. Svojo kreditno oceno lahko izboljšate tako, da ste pozorni na dejavnike, ki sestavljajo vašo kreditno oceno: zgodovino plačil, dolgovane zneske, dolžino kreditne zgodovine, vrste kreditov in nove kreditne poizvedbe.

V tem priročniku vam bomo dali nasvete za pridobivanje kredita, razpravljali o tem, kako popraviti kreditne napake, in govorili o načinih, kako se zaščititi pred krajo identitete.

Najprej pa se pogovorimo, zakaj je vaš kreditni rezultat sploh pomemben.

Kazalo

- Zakaj je vaš kredit pomemben

- Kaj je dober kreditni rezultat?

- Začnite graditi svoj kredit

- Koraki za izboljšanje vaše kreditne ocene

- Experian Boost™

- Experian Credit Educator Session

- Pogoste napake v kreditnem poročilu

- Kako popraviti napake in krajo identitete

- Iskanje pomoči za popravilo vaše kreditne sposobnosti

- Pomagajte svojim otrokom začeti s kreditom

- Pogosta vprašanja

Zakaj je vaš kredit pomemben

V vašem življenju so ljudje, ki so pristranski do vas in vaše slabe kreditne sposobnosti.

Napake, ki ste jih storili z dolgom, bodo naredile madeže na vašem kreditnem poročilu in znižale vašo kreditno oceno. Toda te napake ljudem v vašem življenju tudi omogočajo, da vam na nek način pridržijo slabo kreditno sposobnost.

Slaba kreditna ocena ali poročilo lahko seže veliko dlje, kot da vas preprosto stane višja obrestna mera za novo posojilo. To vas lahko stane stanovanja, v katerem živite, ali celo službe.

Ni nujno, da je tako. Lahko si opomoreš.

Čeprav lahko traja nekaj časa, da zvišate svojo kreditno oceno in izboljšate svoje poročilo, lahko začnete hitro lajšati škodo, ki ste jo povzročili, z nekaj preprostimi idejami.

Spodaj je navedenih pet subjektov, ki lahko dostopajo do vaše kreditne ocene ali poročila (in to potencialno uporabijo proti vam), in kaj lahko storite zdaj, da pomagate popraviti evidenco in popraviti nekaj mostov.

Avtomobilske zavarovalnice lahko vašo kreditno oceno uporabijo proti vam

Veliko ljudi se ne zaveda, da avtomobilske zavarovalnice uporabljajo vašo kreditno oceno v svojih formulah, ko določajo vašo premijo avtomobilskega zavarovanja.

Obstaja vrsta dejavnikov, ki so vključeni v lastniške izračune avtomobilske zavarovalnice, in vaš kreditni rezultat je eden izmed njih.

Aktuarji za avtomobilsko zavarovanje so ugotovili, da bodo ljudje z nižjo kreditno oceno bolj verjetno vložili zahtevke. Zato vas bo slab kreditni rezultat stal višjo premijo avtomobilskega zavarovanja.

Potencialni popravek: Poiščite svojo naslednjo ponudbo za avtomobilsko zavarovanje. Veliko preveč ljudi preprosto še naprej uporablja isto avtomobilsko zavarovalnico, ki so jo uporabljali leta, ne da bi odkrili, ali obstaja boljša obrestna mera.

Vaš bodoči najemodajalec bo pingal vašo kreditno oceno

Ena od prvih informacij pri vlogah za najem stanovanja ali hiše je vaša številka socialnega zavarovanja.

Pogosto vlogi za najem novega stanovanja takoj sledi drug obrazec, ki najemodajalcu omogoča dostop do vašega kreditnega poročila in kreditne ocene. Iz tega razloga, če nameravate kmalu najeti, boste morda želeli brezplačno preveriti svojo kreditno oceno pri Experianu.

Potencialni popravek: Ena stvar, ki jo lahko storite, da ublažite zaskrbljenost svojega bodočega najemodajalca glede vaše nizke bonitetne ocene, je lahko, da ponudite plačilo višje varščine. Čeprav vsi sovražimo idejo, da bi prostovoljno plačali več, je to morda češnja na torti, ki jo morate prepričati najemodajalca, da vam najame.

Nekateri delodajalci gledajo na vašo kreditno sposobnost Poročilo

Mnogi delodajalci zahtevajo vaše dovoljenje, da pogledajo vaše kreditno poročilo, preden vas zaposlijo. To lahko še posebej velja za državne uslužbence.

Na primer, članom vojske se pregleda kreditno poročilo, preden se jim odobri kakršno koli varnostno preverjanje.

Potencialni popravek: Kot v vseh drugih primerih morate biti iskreni in odkriti s svojim delodajalcem ali bodočim delodajalcem glede svojih težav z dolgovi ali težav, ki ste jih imeli v preteklosti. Če to najprej izpostavite, preden delodajalec umakne vaše kreditno poročilo, lahko ublažite napetost.

Ali ste resnični s svojim zakoncem ali drugim pomembnim?

Ko sem hodil s svojo ženo, sem na težji način ugotovil, kako nevarno je lahko skrivanje dolgov in finančnih težav za vaš odnos z zakoncem ali drugo pomembno osebo.

Sram me je bilo zaradi zneska dolga na kreditni kartici, ki sem si ga nabral med študijem. Informacij nisem želel deliti z njo in to je na začetku škodilo najinemu odnosu.

Pravzaprav je potrebovala leta, preden je prenehala skrbeti, da bodo upniki klicali hišo, zavrnili čeke in podobno zaradi slabih začetnih interakcij, ki sva jih imela skupaj glede mojega kredita.

Možni popravki: Bodite odkriti s svojim pomembnim partnerjem glede svoje porabe in financ. Slabe novice z leti nikoli ne postanejo boljše, zato ne čakajte predolgo, preden začnete razpredati o svoji finančni preteklosti in napakah. Nato pokažite ljubljeni osebi, da imate načrt za prenehanje nabiranja dolgov ali za odpravo težav v svojem kreditnem poročilu.

Nekega dne boste želeli kupiti hišo in želeli boste imeti možnost skupnega lastništva nad njo ali pa vam ne bo treba skrbeti, da ste odvisni samo od kreditne sposobnosti vašega zakonca, da boste lahko zaslužili nižjo obrestno mero.

Tudi komunalna podjetja in podjetja za mobilno telefonijo uporabljajo bonitetne ocene strank

Tako kot vaš najemodajalec, večina komunalnih podjetij, kabelskih podjetij, ponudnikov mobilnih telefonov in celo dobava nafte podjetja bodo potegnila vaše kreditno poročilo in vaš kreditni rezultat, preden vam dovolijo podpisati pogodbo z njim.

Kot pri večini nakupov vas bo nižja kreditna ocena stala bodisi zaradi višjih provizij in/ali obrestnih mer.

Potencialni popravek: Komunalna podjetja in podjetja za mobilno telefonijo so še en odličen primer podjetij, kjer lahko zahtevate večjo varščino od običajne, da jim olajšate skrbi. Morda boste lahko zaprosili tudi za poskusno obdobje, ki ga lahko uporabite, da ne samo povečate svojo verodostojnost pri prodajalcu, ampak tudi pomagate obnoviti svoj kreditni rezultat.

Kaj je dober kreditni rezultat?

Prejšnji dan sem se pogovarjal s prijateljem in omenili so, da mislijo, da imajo res dobro kreditno oceno.

Katera številka vam pride na misel, ko to slišite? 750? 825?

Resnično nisem imel določene številke. Mislim, da sem pomislil na nekaj v visokih 700. Toda ali je to “res dobroâ€?

Kreditna ocena je številčna predstavitev tega, kar je v vašem kreditnem poročilu. FICO® kreditna ocena je najbolj splošno sprejet model kreditnega točkovanja. V Združenih državah se rezultati FICO gibljejo od 300 do 850, pri čemer je 723 povprečni rezultat FICO Američanov.

S tem mislim, da bi lahko domnevali, da bi bil nad 723 dober rezultat in nad 780 res dober. Če imate več kot 800, vam ni treba skrbeti za svoj rezultat. Pravzaprav večina posojilodajalcev meni, da je ocena FICO 700 ali več "dobra".

Ni soglasja o tem, kaj opredeljuje “res dobroâ€, ko gre za kreditno točkovanje.

Začnite graditi svoj kredit

Mislim, da sem kmalu po fakulteti prvič pomislil na svoj rezultat. Odpravil sem se kupit nov avto in povedali so mi, da nimam dobre kreditne sposobnosti. Nisem vedel, kaj to pomeni ali kako bi se to lahko spremenilo, vendar sem videl, da je bila moja obrestna mera smešno visoka.

Hitro naprej nekaj let pozneje in zdaj sem izboljšal svoj rezultat. Prav tako sem se zdaj precej naučil o tem, kaj sestavlja rezultat in kako zvišati svoj kreditni rezultat. Oboroženi s tem znanjem in z malo pomoči Nacionalne fundacije za kreditno svetovanje (NFCC), vsakomur, ki se ne spozna na to, sem pripravljen dati nekaj informacij o pridobivanju kredita takoj po izhodu.

1. Previdno zaprosite za kredit

Prošnja za preveč kredita lahko dejansko škodi vašemu kreditnemu rezultatu. Mamljivo je, ko dobiš svojo prvo službo, da zmanjka in daš kup stvari na kredit. Navsezadnje imate ta nov dohodek za podporo plačil, ki jih boste morali izvesti.

Moj najboljši nasvet je, da upočasnite in opravite raziskavo, da bi našli najboljša posojila, s katerimi se lahko povežete. Zlasti pri kreditnih karticah opravite nekaj raziskav in poiščite kartico, ki bo ustrezala vašim potrebam. Nočete vsak mesec zaprositi za novo kartico, ker tista, ki jo imate, ne deluje.

2. Pametno uporabljajte kredit

Naslednje in verjetno najpomembnejše, postanite odgovoren posojilojemalec. Plačajte vedno pravočasno. Trenutno (ali kdajkoli) si res ne morete privoščiti zamude pri plačilu v vaši evidenci. Prav tako poskusite vsak mesec odplačati svoja stanja.

Vaša stanja naj bodo najmanj pod 30 % celotnega razpoložljivega kredita. Nazadnje poskusite razviti raznolik nabor vrst kreditov v svoji datoteki. NFCC priporoča vsaj tri različna posojila v vaši kreditni datoteki.

Posojilodajalci radi vidijo, da ste sposobni obravnavati različne vrste kreditov: revolving (kreditne kartice) in obroke (osebno posojilo, avtomobilsko posojilo, hipoteka itd.)

3. Poiščite sopodpisnika ali pojdite zavarovani

Če imate na začetku težave pri pridobivanju posojila ali kreditne kartice, razmislite o tem, da nekaj časa nosite kreditne bergle. Pridobivanje sopodpisnika ali zavarovane kreditne kartice sta dva običajna načina za ustvarjanje kreditne zgodovine, ko vam kredit ni prosto na voljo.

Posojilo za gradbenika si lahko ogledate tudi pri kreditni uniji ali podjetju, kot je Self Credit Builder Loans (prej Samoposojilodajalec). Na to glejte kot na začasno potezo, ki vam bo pomagala premagati prvo oviro. Videl sem poročila, da traja približno eno leto, da preidete z zavarovane kartice na nezavarovano.

Tukaj si oglejte naš celoten pregled samoposojilodajalca.

Koraki za izboljšanje vaše kreditne ocene

A nedavna raziskava Citi ugotovili, da je več kot polovica vseh Američanov priznala, da so kdaj v življenju plačali račun z zamudo. Poleg tega je več kot 80 % anketirancev v tej raziskavi zamujalo s plačilom v zadnjih 12 mesecih. Če morate obnoviti svojo kreditno sposobnost, niste sami.

1. Plačajte svoje račune pravočasno

Pravočasno plačevanje računov je največji dejavnik, ki ga modeli kreditnega točkovanja uporabljajo pri določanju vaše kreditne ocene. In prav je tako. Večino posojilodajalcev najbolj skrbi, ali jim boste vrnili pravočasno. Če želite imeti dober kreditni rezultat, je pomembno, da ne zamudite nobenega plačila.

Če ste v preteklosti s tem pokazali dobre rezultate, vam bodo v prihodnosti zaupali.

Preglejte tudi svoje brezplačno kreditno poročilo in se prepričajte, da nimate plačil, ki so bila nepravilno prijavljena kot prepozno. Zamuda pri plačilu na račun, ki ni vaš, ne bi smela biti v vašem poročilu. Ne pozabite izpodbijati vseh napak, ki jih najdete v svojih kreditnih poročilih. Tukaj je nekaj več informacij o tem, kako to storiti.

Če so vaša zamuda pri plačilih zakonita, potem vam ne preostane drugega, kot da poskusite dobro plačati naprej in delate na drugih področjih.

2. Zmanjšajte število novih zahtevkov za kredit

Pogosto zahtevanje novega kredita lahko zniža vašo kreditno oceno. Posojilodajalci to očitno razumejo kot znak, da obupno potrebujete denar, če vedno zahtevate nov kredit.

Zmanjšajte zahteve na minimum, če nameravate kmalu potrebovati svojo kreditno oceno. Preglejte tudi svoje kreditno poročilo in poiščite morebitne "težke" poizvedbe, ki so bile opravljene v vaši datoteki. Če poizvedbe ne prepoznate, preverite pri navedenem upniku, čemu je bila poizvedba namenjena. Če se še vedno ne spomnite, da bi pri tem upniku zaprosili za kredit in vas skrbi, da ste morda žrtev goljufije, se obrnite na kreditne urade.

3. Povečajte svojo kreditno zgodovino

Lažje reči kot narediti, kajne? To je očitno največja ovira za večino začetnikov.

Daljša kot je vaša kreditna zgodovina, bolj udobno se posojilodajalci zanašajo na to zgodovino pri določanju kreditne sposobnosti.

Kreditni zgodovini lahko pomagate tako, da ne prekličete starih kreditnih kartic. Tudi če v celoti odplačate kreditno kartico, jo odrežite in nameravate nikoli več uporabiti, vendar ne zaprite računa.

Zgodovina in razpoložljivo stanje dejansko pomagata vaši kreditni oceni. Ne pozabite, da lahko dobite brezplačno kreditno poročilo na Experian.com, če želite videti, o katerih računih se trenutno poroča.

Če ste lastnik podjetja, se morda sprašujete, kako pridobiti poslovni kredit. Nav.com vam lahko pri tem pomaga, saj ponuja brezplačne posodobitve osebnih in poslovnih kreditnih točk. Ponujajo tudi temeljito raziskane nasvete o najboljših možnostih financiranja za vaše podjetje. Svojo poslovno kreditno oceno lahko ustvarite z različnimi storitvami, ki jih ponuja Nav. Izvedite več o Nav tukaj.

4. Ohranite nizko kreditno stanje

Priporočljivo je, da znesek, ki si ga izposodite, ne presega 30 % razpoložljivega stanja. Preprosto povedano, če imate na svoji kreditni kartici kreditni limit v višini 1.000 USD, morate vedno prikazati stanje le 300 USD. Več o črpanju kredita si lahko preberete tukaj.

To bi moralo veljati za vse vaše revolving račune. Če je potrebno, razmislite o uporabi kreditne kartice za prenos stanja v višini 0 %, da spremenite porabo kredita.

5. Uporabite revolving in obročni dolg

Ključno pri tem je, da imate dostojno kombinacijo revolving (kreditne kartice in kreditne linije) in obročnega kredita (hipoteka, avtomobilska posojila).

Nekoč so mi rekli, da nisem dobil najboljše obrestne mere za posel, ker nisem imel hipoteke (kreditna zgodovina z omejenimi obroki). Takrat še nisem bil pripravljen kupiti hiše. Zato sem moral vzeti najboljše, kar so mi dali.

Vendar, če nimate kreditne kartice, boste morda želeli razmisliti o nakupu, da bi izboljšali vaš kreditni rezultat. Ne priporočam, da se zadolžujete.

Najugodnejši način uporabe kartice bi bil, da jo uporabite za ponavljajoče se mesečne račune (npr. račun za elektriko) in nato takoj poravnate preostanek.

Za konec mislim, da se je dobro spomniti, da vaš kreditni rezultat ni vse. Ne obsedite se z doseganjem popolne kreditne ocene. Ne bo vas ubilo, če boste imeli 740 proti 760.

Vendar ne škodi, če se zavedate dejavnikov, ki sestavljajo vaš rezultat. In s tem znanjem lahko sčasoma počasi začnete izboljševati svoj rezultat.

Experian Boost™

Experian pravi, da ima približno 62 milijonov ljudi "tanko kreditno datoteko". To pomeni, da imajo zelo malo kreditnih računov, če sploh, navedenih v njihovem kreditnem poročilu.

Če ste mladi in se prvič ukvarjate s kreditom ali kredita že dolgo niste uporabljali, imate morda šibko kreditno datoteko. Da smo jasni, slab kredit je boljši od slabega kredita. Vendar boste morda še vedno imeli težave z odobritvijo posojila ali hipoteke.

Če pa živite sami, verjetno vsak mesec plačujete veliko računov, na primer račun za telefon in elektriko. Zakaj ne bi dobili kredita za to? Experian meni, da bi morali, in predstavili so nov izdelek, imenovan Experian Boost ki je namenjen prav temu.

Kako deluje Experian Boost™

Evo kako Experian Boost™ lahko poveča vaš FICO® rezultat takoj, brezplačno.

Experian preprosto omogočite dostop do zgodovine vašega bančnega računa in dovoljenje za dodajanje plačil komunalnih storitev in telefonskih računov v vašo kreditno datoteko. To je to! Experian pravi, da boste rezultate povečanja videli takoj.

Če ste zamudili plačilo komunalnih storitev ali telefona, ne skrbite. Experian pravi, da bodo vaši kreditni datoteki dodali samo pozitivna plačila. V nedavni študiji je Experian ugotovil, da je 90 % uporabnikov tankih datotek zvišalo svoj FICO® rezultat, s povprečnim največjim povečanjem 13+ točk.

Če bi vaš kreditni rezultat lahko izboljšali, si oglejte to brezplačno storitev.

Razkritja Experian Boost™: Rezultati se lahko razlikujejo. Nekateri morda ne bodo videli izboljšanih rezultatov ali verjetnosti odobritve. Vsi posojilodajalci ne uporabljajo kreditnih datotek Experian in vsi posojilodajalci ne uporabljajo rezultatov, na katere vpliva Experian Boost.

Presenetljivi rezultati mojega tečaja izobraževalca o kreditni sposobnosti Experian

Takrat, ko je VantageScore® uporabljal model točkovanja, ki je šel do 900, sem lahko dokaj hitro zvišal svoj rezultat z 834 na 865. Sledite, da vidite, kako.

Nisem navdušen nad obsedenostjo s svojim kreditnim rezultatom. Tudi ti ne bi smel biti. Toda če lahko nekaj majhnih sprememb pomembno vpliva na vaš rezultat, potem ne vidim škode, če bi se lotili teh sprememb.

Konec koncev, v naslednjih nekaj letih načrtujem še več naložb v nepremičnine in bonusov s kreditnimi karticami. Dober rezultat pomeni, da dobim najnižje obrestne mere in izpolnjujem pogoje za višje limite.

Težava je v tem, da je težko natančno vedeti, katere spremembe lahko naredite in bodo imele največji vpliv. Zgoraj sem vam naročil, da si ogledate pet ključnih dejavnikov, ki sestavljajo kreditno oceno, da ugotovite, kaj popraviti. To je še vedno dober nasvet, na splošno.

Pred kratkim pa sem odkril storitev podjetja Experian, ki po mojem mnenju bistveno bolj osvetli, kaj lahko storite, da izboljšate svoj rezultat.

Experian Credit Educator Session

Storitev se imenuje Experian Credit Educator. Obstaja že nekaj let, vendar je bil pred kratkim izboljšan.

Vključuje 35-minutno telefonsko posvetovanje s predstavnikom podjetja Experian. V tem posvetovanju si ogledate svoje kreditno poročilo, VantageScore® in posebne stvari, ki jih lahko storite, da potencialno izboljšate svoj rezultat.

Preizkušate tudi različne scenarije, da preizkusite vpliv na vaš rezultat. Kul, kajne?

Storitev stane 39,95 $, vendar sem lahko dobil brezplačno, da jo preverim za morebitni pregled. Rezultati seje so bili presenetljivi in zato to objavo danes delim z vami.

Spodaj delim, kaj sem se naučil na posvetovanju.

Kreditno poročilo Experian

Obliko kreditnega poročila in posamezne komponente že poznam. Imate svoje osebne podatke, račune, kreditne poizvedbe in slabe predmete (bankrot itd.). Bilo pa je lepo, da sem ga pregledal z nekom drugim, da sem se prepričal, da vse razumem.

Naučil sem se, da lahko negativne postavke ostanejo v vašem poročilu 7-10 let. Pozitivne postavke lahko ostanejo v vašem poročilu še 10 let po tem, ko zaprete račun.

V poročilu sem imel eno negativno točko: 30-dnevno zamudo pri plačilu. Imel sem tudi nekaj kreditnih vprašanj. Izvedel sem, da ti odpadejo izvid po dveh letih.

Moj rezultat je bil 834. Povedali so mi, da je to približno B na ocenjevalni lestvici in višje od 72 % potrošnikov v ZDA. Vsekakor je prostor za izboljšave.

Ključni dejavniki, ki vplivajo na moj rezultat

Tu začne posvetovanje postajati zanimivo. Pokazali so mi natančne dejavnike, ki so vplivali na moj rezultat. To so bili:

- Znesek, plačan na moje odprte nepremičninske račune, je prenizek.

- Stanja na mojih odprtih računih so previsoka v primerjavi z njihovimi kreditnimi limiti.

- Razpoložljivo dobroimetje na mojih odprtih revolving kreditnih računih je prenizko.

- Imam preveč poizvedb o svojem kreditnem poročilu.

Moje hipoteke vplivajo na moj rezultat? Nikoli si ne bi predstavljal tega. Dajemo 20 % tako na naše najemne nepremičnine kot na hipoteke na naše stanovanje. Zakaj je plačani znesek prenizek?

No, izkazalo se je, da Experian upošteva začetni znesek posojila v primerjavi z trenutno stanje. Morda bi bilo bolje, če ne bi položili 20 % in bi teh 20 % uporabili za takojšnje plačilo hipoteke.

Bizarro World, kajne?

Ukrepanje

Torej, na podlagi teh dejavnikov, tukaj so moji akcijski koraki.

- Odplačajte nekaj mojih hipotek (približno 7.500 $ za mojo najemnino – glejte spodaj).

- Vprašajte izdajatelje moje kreditne kartice za višje limite in odložite prijavo za nov kredit, dokler ena poizvedba ne odpade.

Tukaj postane svetovanje res zanimivo. Nato sem lahko preizkusil različne scenarije, da bi videl, kako bi to lahko vplivalo na moj rezultat.

- 1. scenarij: Plačajte 10.000 $ za moj dolg. Simulator je uporabil 7629 USD za mojo hipoteko za najem nepremičnine, preostanek pa za moje stanovanjsko posojilo. To je moj rezultat dvignilo z 834 na 865.

- Scenarij 2: Plačajte 20.000 $ za moj dolg. Simulator je uporabil 7629 USD za mojo hipoteko za najem nepremičnine, preostanek pa za moje stanovanjsko posojilo. To je moj rezultat dvignilo z 834 na 869. Ni veliko več sprememb in lahko vidite krivca – naše posojilo za najem nepremičnine.

- 3. scenarij: Ciljajte na 900 kreditnih točk. Da bi dosegel ta rezultat, bi moral plačati več kot 100.000 $ svojih posojil. Nič praktičnega.

Kot lahko vidite, so bili scenariji v pomoč pri določanju zneska plačila, ki je potreben, da resnično premaknem iglo na mojem rezultatu. To nam daje le še en razlog več, da začnemo delati na odplačevanju nepremičninskega dolga.

Pogoste napake v kreditnem poročilu

Ko začnete pregledovati statistiko napak v kreditnih poročilih, se hitro razočarate.

Obstaja veliko stvari, ki bi lahko šle narobe s poročanjem o vaših kreditnih podatkih. Ste vedeli, da so študije pokazale, da kar 79 % kreditnih poročil vsebuje napake neke vrste?

S 25% dovolj velikih napak, ki bi vodile v zavrnitev posojila!

noro.

Zakaj napake v vašem kreditnem poročilu?

Zakaj mora biti nekaj, kar je tako ključnega pomena za vaš finančni uspeh, tako presneto zapleteno in preprosto neurejeno?

Spominja me na davčni zakonik IRS. Razen v primeru kreditnih poročil, nimamo CPA, ki bi nam pomagali ugotoviti.

Vendar svojega kreditnega poročila ne morete kar pustiti pri miru in pričakovati, da bo vse v redu. Razen če ste brez dolgov in ne potrebujete posojila. (Hej, obstaja misel!).

Na podlagi zgornje številke obstaja velika verjetnost, da je z vašim poročilom nekaj narobe in da bi lahko nekaj znižalo vaš rezultat za dovolj točk, da bi vas prej ali slej stalo veliko denarja.

Moje napake v kreditnem poročilu

Ne morem reči, da sem kdaj našel večjo napako v svojem kreditnem poročilu. Prav tako ne morem reči, da sem si ga zelo natančno ogledal. Vsako leto obiščem yearlcreditreport.com in pridobi eno ali dve moji brezplačni kreditni poročili.

Pregledam poročilo, da se prepričam, da so moji osebni podatki pravilni in da vsi kreditni računi, navedeni v poročilu, pripadajo meni.

Pregledam tudi poročilo za morebitne negativne elemente. Iskreno povedano, ko ugotovim, da ni velikih, očitnih težav, grem naprej.

Zadnjič, ko sem preverjal svoje kreditno poročilo, sem našel eno majhno napako. V poročilu je navedeno, da je eden od mojih vzdevkov moje srednje ime, ki mu sledi začetnica mojega imena kot srednje ime in nato moj priimek.

Mislim, da se še nikoli nisem prijavil za kredit ali se pod tem imenom nisem prijavil, ko sem zaprosil za kredit ali opravljal službo, zato ne vem, od kod so dobili to ime.

Vendar me ta posebna napaka ne skrbi zelo, ker ni bilo računov, ki jih ne bi prepoznal. "TP" Money se še ni prijavil za lažne kreditne račune. 🙂 Kljub temu zgornji statistični podatki kažejo, da bi moral naslednjič podrobneje preveriti svoja poročila.

Pogoste večje napake v kreditnih poročilih

Torej, katere so najpogostejše vrste resnih napak v kreditnih poročilih? Za vas sem sestavil kratek seznam na podlagi informacij, ki sem jih prebral v knjigi Liz Weston, Vaš kreditni rezultat:

- Imena, ki niso vaša (ne le napačno črkovana)

- Številke socialnega zavarovanja, ki niso vaše

- Naslov, kjer niste nikoli živeli

- Računi in prestopki, ki niso vaši

- Negativni predmeti, starejši od sedmih let

- Težke kreditne poizvedbe, ki jih niste odobrili

Očitno je bistvo četrta postavka: računi, ki niso vaši. Če imate to v svojem poročilu, morate to čim prej odstraniti. Če gre za aktiven račun, je to tempirana bomba.

Kako popraviti napake in krajo identitete

Kaj torej storite, ko imate v svojih poročilih napačne podatke?

Ti napačni podatki lahko kažejo na goljufijo in/ali lahko privedejo do tega, da ne boste prejeli posojila (ali vsaj najboljšega posojila, ki ga lahko).

Nekomu, ki ga poznam, je bilo nedavno zavrnjeno posojilo zaradi neke negativne zgodovine v njegovem kreditnem poročilu. Izkazalo se je, da je njegov oče, ko je pregledal svoje poročilo, že zdavnaj uporabil svoj SSN, da je zaprosil za nekaj kreditnih kartic in nato privzeto.

To je v bistvu goljufija z identiteto vaše družine. žalostno S tem želim poudariti pomen občasnega pregledovanja vašega kreditnega poročila, saj nikoli ne veste, kdo ga bo uporabil in zajebal.

Zaščitite se lahko tudi z uporabo zaščitnih storitev, kot je zaščita pred krajo identitete ponuja Experian. Zagotavlja spremljanje kraje identitete, opozorila in nadzor temnega spleta. Experianova zaščita pred krajo identitete prav tako olajša zaklepanje in odklepanje vaše kreditne datoteke z Experian CreditLock ali IdentityWorks.

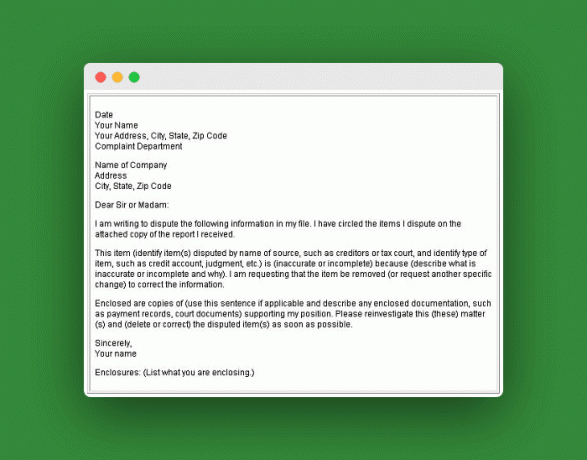

Kako izpodbijati napake v kreditnem poročilu

Če imate v poročilu preprosto napako, je opisano, kako jo popraviti:

Povejte poročevalski agenciji (TransUnion, Experian ali Equifax), v pisni obliki, katere informacije menite, da so napačne. Pošljite jim kopije dokazov o vaši trditvi. Hranite kopije vsega, kar pošljete, in pošljite s priporočeno pošto z zahtevano povratnico.

Razen če mislijo, da je lažna, jo morajo poslati upniku ali ponudniku informacij, da razišče vaš zahtevek (traja približno 30 dni). Če se strinjajo, bodo obvestili drugi dve agenciji. Ko popravijo napako, lahko pošljejo popravljene kopije vsem, ki so jih dobili v zadnjih šestih mesecih.

Nato morate povedati upniku ali ponudniku informacij. Predvidevam, da je ta korak tam, da zagotovi, da ponudnik informacij vidi vašo pritožbo, saj bi jo agencija, ki poroča, lahko imela za neresno in jo zavrgla. Enaka pravila veljajo za kopije in načine pošiljanja po pošti. Tukaj je nekaj več informacij Zvezne komisije za trgovino o tem.

Vzorec spornega pisma

Kaj pa, če gre za prevaro identitete?

Če je nekdo ukradel vašo identiteto, jo morate izboljšati in narediti naslednje dodatne korake v skladu z FTC:

- Postavite a opozorilo o goljufiji na vaših kreditnih poročilih.

- Zaprite račune za katere veste ali menite, da so bili spremenjeni ali odprti na goljufiv način.

- Vložite pritožbo z Zvezno komisijo za trgovino.

- Prijavite prijavo pri lokalni policiji ali policija v skupnosti, kjer je prišlo do kraje identitete.

Kaj pa, če je družina?

Tako kot zgodba, ki sem jo delil zgoraj, obstaja več ljudi, ki so jim lastni družinski člani prevzeli identiteto. Dr. Phil je imel predstavo enkrat zaradi kraje identitete v družini.

En segment je bil o 23-letni deklici po imenu Mattie, ki ji je mama ukradla identiteto in se ni hotela ustaviti. Strokovnjak dr. Phila v oddaji je bil Tom Syta, direktor FTC.

Tom pravi, da je treba družinske člane obravnavati enako kot kriminalce. Med oddajo "Tom predlaga, da Mattie in druge žrtve kraje identitete obiščejo spletno stran FTC in izpolnijo pisno izjavo o kraji identitete, ki jo odnesejo agencijam za poročanje o kreditni sposobnosti."

Tom predlaga tudi vložitev policijskega poročila, ki je lahko ali pa neučinkovito, odvisno od vaše jurisdikcije in zneska v dolarjih. Vau, težko bi bilo vložiti prijavo na policijo proti lastni družini. Ne vem, da bi lahko to naredil pri 23 letih.

Iskanje pomoči za popravilo vaše kreditne sposobnosti

Naokoli kroži veliko slabih nasvetov in že nekaj časa želim deliti nekaj resnic o iskanju pomoči pri reševanju vaših kreditnih težav.

Obrnil sem se na kolumnista osebnih financ in prijatelja, Liz Pulliam Weston, da bi pomagali izslediti profesionalca.

Liz me je predstavila Gail Cunningham, podpredsednici za odnose z javnostmi pri Nacionalna fundacija za kreditno svetovanje. Gail je bila tako prijazna, da je z vami delila nekaj trdnih nasvetov o iskanju pomoči pri vaših kreditnih težavah, pa tudi svoj pogled na trenutno stanje kreditnega sveta. Preverite:

1. Kje se lahko nekdo obrne, da poišče zaupanja vredno in brezplačno pomoč pri reševanju svojih težav s potrošniškim dolgom (tj. ne more plačati, je v izterjavi, ne ve, kaj dolguje itd.)?

Potrošniki bi se morali za pomoč obrniti na zakonito agencijo za kreditno svetovanje. Priložil sem Informativni list NFCC da boste lahko izvedeli nekaj več o nas, pa tudi dokument, na katerem sem ustvaril Kako izbrati zakonito agencijo za kreditno svetovanje.

Na žalost je v naši panogi nekaj slabih akterjev, ki jih bolj zanima njihov rezultat kot potrošniki. Potrošnik mora opraviti domačo nalogo, preden začne poslovati z agencijo.

2. Kako bo zakoniti kreditni svetovalec lahko pomagal nekomu s težavami s potrošniškimi dolgovi? Kaj bodo pravzaprav storili?

Usposobljen in certificiran svetovalec bi izvedel temeljit vnos vseh virov dohodka in dolgov, sondiranje, da bi ugotovili vzrok finančne stiske ter potrošnikove kratkoročne in dolgoročne finančne težave. cilji. Po pregledu življenjskih stroškov bi se po potrebi oblikoval nov proračun.

Nato bi pogledali obremenitev dolga. Po prilagoditvi proračuna bo morda ostalo dovolj denarja za odplačilo dolga. Če ne, bo svetovalec s potrošnikom raziskal možnosti rešitve.

Če je to prava možnost, se lahko potrošnik odloči za načrt upravljanja dolgov (DMP). Če je tako, se svetovalec pogaja z upniki za znižano mesečno plačilo ter za ustavitev ali znižanje obresti, zamudnih stroškov in provizij za prekoračitev limita. Splošni cilj je, da lahko potrošnik v celoti plača svoje življenjske stroške, medtem ko se še vedno ukvarja z zmanjšanjem dolga.

3. Če nekdo zavrne posojilo in mu rečejo, da je to zato, ker nima kreditne zgodovine, kaj naj stori? Kako hitro vzpostavijo kreditno zgodovino in izboljšajo svoj kreditni rezultat?

Če nekdo nima kredita, je najboljši način, da ga ugotovi s kartico za bencin ali kreditno kartico v trgovini. Šteje se, da jih je lažje dobiti. Prav tako ne bi smeli poskušati dobiti preveč kredita naenkrat. S tem se preveč poizveduje o njihovem kreditnem poročilu in se zdi, kot da si obupno želijo kredita. Slabo.

Ustvariti si bodo morali dobro kreditno zgodovino z odgovornim ravnanjem s svojimi kreditnimi obveznostmi, da bi ustvarili dober kreditni rezultat. To lahko traja nekaj časa, vendar je vredno.

4. Ali je stečaj kdaj dobra možnost za nekoga, ki je resno zadolžen? In kaj bi svetovali tistim, ki razmišljajo o stečaju in želijo začeti znova?

Za nekatere je stečaj pravi odgovor, vendar bi bil to moja zadnja postaja, ne prva. Vsekakor bi se posvetoval s kreditnim svetovalcem, preden bi razmišljal o bankrotu, da bi videl, ali obstaja še kakšen izhod.

Pomagajte svojim otrokom začeti s kreditom

Vaš malček je že odrasel! Morda se jeseni odpravlja na kolidž ali pa bo ona po končani srednji šoli začela delati s polnim delovnim časom. V obeh primerih vaša naloga kot starš še ni povsem opravljena.

Če želite zagotoviti, da bo vaša najstnica finančno dobro začela, je tukaj pet potez, s katerimi ji lahko pomagate pri pridobivanju kredita.

1. Prepričajte se, da je zasluga vašega najstnika njegova

Kraja identitete mladoletnikov je resen problem, ki vsako leto prizadene več deset tisoč otrok in najstnikov. Ker imajo najstniki kreditno čisto nič, so privlačna tarča za tatove identitete.

Starši lahko od treh uradov zahtevajo kreditno poročilo svojega mladoletnega otroka in dobro je, da to storijo. To še posebej velja, če imate razlog za domnevo, da je bila identiteta vašega najstnika ukradena.

V vsakem primeru si vaš najstnik težko ustvari dobro kreditno zgodovino, če je pod njenim imenom goljufiva dejavnost. Zato se splača zahtevati kreditno poročilo samo zato, da zagotovite, da je vsaka kreditna odločitev, ki jo sprejme, njena lastna odločitev.

2. Naj vaš najstnik postane pooblaščen uporabnik vaše kreditne kartice

Če imate dober kredit, mu boste omogočili, da vaš najstnik postane pooblaščeni uporabnik vašega računa, da “piggyback†na vaš kredit, medtem ko jim onemogočate, da bi prekomerno porabili brez vaše vednosti.

Poleg tega imate možnost omejiti razpoložljivo dobroimetje za vse pooblaščene uporabnike, tako da je to lahko odličen način, da se vaš najstnik poglobi v odgovorno uporabo kredita.

Edina slaba stran te strategije je dejstvo, da vam bo račun vseeno prišel. Čeprav bo vaš najstnik imel koristi od vaše dobre kreditne sposobnosti in se bo naučil, da ne bo uporabljal plastike za vsako transakcijo (vsaj ne ne da bi se soočila z jezo mame in očeta), ji to, da je pooblaščena uporabnica, ne bo dalo pravega občutka odgovornosti, ki jo čaka njo.

To dejstvo je lahko dovolj, da bi starše premamilo, da bi sopodpisali kreditno kartico za svojega najstnika – vendar, razen v zelo posebnih okoliščinah, starši tega preprosto ne bi smeli storiti. Sopodpis posojila bo vašemu najstniku omogočil sprejemanje slabih odločitev, medtem ko boste vi še vedno na kavlju za posledice.

Obstajajo boljši načini, kako svojega najstnika naučiti plačevati račune – načini, ki ne morejo škoditi vaši kreditni sposobnosti. O enem od teh načinov razpravljamo spodaj.

3. Naj vaš najstnik plača svoje komunalne storitve

Medtem ko se pravočasna plačila za komunalne storitve na splošno ne poročajo kreditnim uradom, so zamude pogosto lahko. Po navedbah Investopedia:

“[Komunalna podjetja] bodo zamudne račune prijavila veliko hitreje kot druge institucije.â€

Plačevanje komunalnih storitev morda vašemu najstniku ne bo neposredno pomagalo pridobiti dobre kreditne sposobnosti, vendar mu bo dalo priložnost, da se nauči dobrih navad pri načrtovanju proračuna in plačevanju računov, medtem ko so vložki še vedno relativno nizki.

Na primer, ko sem v prvem letniku fakultete živel v študentskem domu, so se moji starši odločili, da moj telefonski račun (ki je bil tudi moj edini račun za komunalne storitve) pošljejo neposredno meni.

Jasno so povedali tudi, da me ne bodo rešili, če bom imel posebno visok račun. (To je morda bil blef z njihove strani, vendar je bila dovolj grožnja, da sem se potila skozi nekaj pustih mesecev).

To mi je pomagalo, da sem se zelo zgodaj naučil, kako načrtovati proračun, kako načrtovati plačilo računov in bolečih posledic zamude pri plačilu. To je pomenilo, da sem bil pripravljen na odgovornost kreditne kartice, ko sem zaprosil za eno ali dve leti pozneje.

4. Spodbudite svojega najstnika, da najde službo in zaprosi za lastno kreditno kartico

Vprašanje službe je lahko precej dober lakmusov test za pripravljenost vašega najstnika na odgovornost. Idealno bi bilo, če bi Junior želel delati in prispevati k lastnim stroškom izobraževanja ali zaslužiti svoj denar.

Če ne sprejme predloga, da bi delal (zadihaj!), očitno ni pripravljen na kredit in čas je, da začneš kazati nekaj trde ljubezni.

Če pa vaš najstnik služi lastne prihodke, lahko sam zaprosi za kredit, tudi če je mlajši od 21 let. Vendar bo še vedno potreboval nekaj vašega vodstva. Prepričajte se, da vzame le toliko kreditne kartice, kolikor zmore.

Tako maloprodajne kreditne kartice (ki jih je lažje dobiti brez kreditne zgodovine) kot zavarovane kreditne kartice lahko omeji količino težav, v katere se lahko znajde vaš najstnik, hkrati pa mu omogoči preprost uvod kredit. Alternativa, o kateri bi lahko razmislili, je SelfLender.com (Oglejte si naš celoten pregled SelfLender tukaj.)

Če je vaš dohodkovni najstnik pripravljen zaprositi za lastno kreditno kartico, mu pomagajte najti tisto, ki bo najbolje ustrezala njegovim potrebam.

Sorodno: 39 poletnih služb za najstnike in študente

5. Naj vaš domači naslov ostane njeno glavno prebivališče

To je še posebej koristno za študente. Posojilodajalci radi vidijo stabilnost v smislu življenjske ureditve, študentje pa pogosto zamenjajo svoj naslov vsaj enkrat na leto.

Vaš otrok lahko še vedno uporablja vaš naslov pri vlogah za kreditno kartico, kar bo v njegovih vlogah veliko ugodnejše od štirih različnih prebivališč v štirih letih.

Če pa svojemu najstniku to dovolite, se prepričajte, da se prijavi na brezpapirne račune ali izpiske, da ne more trditi, da računov ni prejel pravočasno, da bi jih plačal.

Zakon o kreditnih karticah iz leta 2009 je bil uveden, da bi mlade odrasle zaščitil pred plenilskimi posojalnimi praksami in pred tem, da bi se zaradi nevednosti spotaknili v velike kreditne težave. Čeprav verjamem v pomen te zakonodaje, skrbi le za eno plat enačbe.

Starši so odgovorni, da svoje otroke naučijo ravnati s krediti, mladi odrasli pa si morajo vzeti čas, da se naučijo, preden napake postanejo katastrofa.

Tudi starši, ki so se sami spopadali s kreditom, lahko svojim najstnikom pomagajo pri dobrem začetku pod pogojem, da postavijo razumne meje in omejitve ter si vzamejo čas za izobraževanje sebe in svojih otroci.

Pogosta vprašanja

Tukaj je nekaj pogostih vprašanj o bonitetnih ocenah in poročilih.

Kaj je FICO®?

FICO® je akronim za podjetje z imenom Fair Isaac Corporation. Leta 1989 so bili prvo podjetje, ki je izdelalo model bonitetnega točkovanja in od takrat se njihovi rezultati najpogosteje uporabljajo. FICO pravi, da 90 % najboljših posojilodajalcev uporablja rezultate FICO pri sprejemanju odločitev o posojilih.

Če vam to zagotovi vaša banka ali izdajatelj kreditne kartice brezplačna kreditna ocena vsak mesec obstaja velika verjetnost, da je rezultat, ki ga uporabljajo, vaš FICO®rezultat. MojFICO lahko tudi pomaga.

Kaj je VantageScore?

Leta 2006 so se vsi trije glavni kreditni uradi, Experian, TransUnion in Equifax, združili, da bi ustvarili lasten model točkovanja in ga poimenovali VantageScore. Od takrat so večkrat ponovili svoj model. Njihova najnovejša različica se imenuje VantageScore 4.0 (izdana leta 2017), vendar mnogi posojilodajalci še vedno uporabljajo VantageScore 3.0.

Ali je vaš VantageScore pomemben? Da in ne.

Model VantageScore ima veliko podobnosti s FICO®. Pravzaprav sta si tako podobna, da je FICO leta 2010 tožil VantageScore in trdil, da gre za otroško različico “kopirali ste nas!â€

Tožba ni uspela, a splošna poanta je, da če imate dober FICO® rezultat, boste nedvomno imeli tudi dober VantageScore. Se bodo natančne 3-mestne številke nekoliko razlikovale? ja Vendar bi morali biti vedno na istem igrišču.

In če bi morali izbrati eno oceno, na katero bi se osredotočili namesto druge, se držite svojega FICO® rezultat. Za zdaj je FICO še vedno kralj.

Ali imate popoln kreditni rezultat?

Vaša kreditna ocena je številčna predstavitev tega, kar je v vaši kreditni zgodovini. Predstavljal naj bi, kako kreditno sposobni ste.

Zakaj bi vas moralo skrbeti? No, posojilodajalci vašo kreditno oceno uporabljajo kot dejavnik, ko vas obravnavajo. Torej ni težko domnevati, da bi želeli zvišati svojo kreditno oceno, če želite v prihodnosti dostopati do kredita.

Toda ali bi morali težiti k popolnosti? Kakšna je popolna kreditna ocena? Za oba modela VantageScore in osnovni rezultat FICO® je najnižja ocena 300, najvišja kreditna ocena pa 850.

Toda ali so ti popolni rezultati sploh možni? Popoln rezultat je možen. Očitno ima približno 1% prebivalstva popolnih 850 na FICO® lestvica. Za to so potrebna leta pozitivne kreditne zgodovine (do 30 let) in raznolika kombinacija revolving kredita in kredita na obroke.

Bi morali skrbeti za popolno bonitetno oceno?

S kreditno oceno obstaja popolnost in potem je dovolj dobro. Dovolj dober pomen, dovolj dober, da dobite najboljše cene. Konec koncev, to je tisto, kar želite, kajne?

Najboljša obrestna mera pri najemanju posojila. FICO® to nekoliko osvetli s tem, da ponudi to tabelo različnih obrestnih mer, ki so danes na voljo za 30-letno hipoteko s fiksno obrestno mero. Vidite lahko razliko v plačilu in obrestih skozi čas na podlagi vaše ocene FICO.

Torej, kot lahko vidite na tem grafikonu, 850 ne bi smel biti vaš cilj. Vaš cilj bi moral biti priti do oznake 760.

Kako torej prideš tja? Svojo kreditno oceno izboljšate tako, da ste pozorni na dejavnike, ki sestavljajo vašo kreditno oceno: zgodovino plačil, dolgovane zneske, dolžino kreditne zgodovine, vrste kreditov in nove kreditne poizvedbe.

Iz tega morate sklepati, da vedno plačujete pravočasno, stanje na kreditni kartici naj bo nizko ali pri 0 USD, ne zaprosite za preveč kredita in poskusite razviti raznoliko mešanico uporabe kredita (posojilo za avto in nekaj kreditnih kartic bi morali pomagati trik).

Bo zapiranje računov pomagalo vašemu rezultatu?

Ko sem se znebil odvečnega dolga na kreditni kartici, sem naredil neumnost. Zaprl sem svojo najstarejšo kreditno kartico. Takrat nisem vedel ali mi je bilo vseeno, da bi mi ta poteza dejansko škodila v smislu izgradnje boljše kreditne ocene.

Vsi vemo, kako pomemben je dober rezultat: boljše posojilne obrestne mere, boljše zavarovalne stopnje. Zapiranje kreditnih računov škodi vašemu kreditnemu rezultatu na dva glavna načina.

1. Poveča vašo stopnjo izkoriščenosti kredita

Ko zaprete aktivni račun, se razpoložljivo dobroimetje s tega računa odstrani iz vaše kreditne datoteke. Zato se kreditnim agencijam zdi, da imate na voljo manj kredita. To prevedejo v to, da tej osebi ne posoja veliko ljudi, zato je verjetno, da so bolj tvegani.

Pomembno je, da ohranite nizko stopnjo izkoriščenosti kredita. Če želite to narediti, morate imeti na voljo veliko kredita, vendar uporabite le majhen znesek tega kredita. Torej, če vaša razpoložljiva stanja skupaj znašajo 10.000 USD, morate uporabiti 1.000–2.000 USD, ne 9.000 USD. Kolikor sem slišal, je to tako, ne glede na to, ali plačate vse vsak mesec ali imate saldo.

2. Tako bo vaša kreditna zgodovina videti mlajša

Druga stvar, ki bo povzročila zaprtje računa, je, da boste videti mlajši v smislu kreditne zgodovine. Eden od ključev do dobre bonitetne ocene je dolga zgodovina odgovornega zadolževanja. Zato je pomembno, da te stare račune pustite nedotaknjene, tudi če jih ne uporabljate.

Kaj pa, če se spopadate z dolgovi?

Iskreno povedano, razlog, zakaj sem nekoč poklical in preklical svoje stare račune s kreditno kartico, je bil ta, da sem bil naveličan dolgov na kreditni kartici. Imel sem dovolj in samo želel sem se prisiliti, da sem prenehal s slabimi navadami trošenja denarja, ki ga nisem imel.

Torej, če je glavni razlog, zakaj zapirate te stare račune, da se osvobodite dolgov, vam ne bo treba vaš rezultat za stanovanjsko ali avtomobilsko posojilo v bližnji prihodnosti, potem je morda najboljša izbira za vas, da jih zaprete vseeno.

Poleg tega, če vam kartica zaračuna letno pristojbino, je to morda dovolj, da upravičite njeno zaprtje.

Koliko negativne ocene vplivajo na vaš rezultat?

Že nekaj časa vemo, katera dejanja bodo negativno vplivala na vaš kreditni rezultat in katere korake morate sprejeti, da izboljšate svoj rezultat. Ne vemo pa točno število negativnih točk, ki jih boste prejeli za določena dejanja.

Takole so točke razčlenjene:

Tukaj je nekaj stvari, ki sem jih opazil o nedavno izdanem FICO® info.

1. Progresivna kazen FICO®

Negativno dejanje (zamude pri plačilih, maksimalna kartica itd.) bo bolj drastično vplivalo na tiste z višjimi ocenami kot na nekoga z nižjo oceno.

To se mi zdi nepošteno. Kdo pa pravi FICO® mora biti pošteno, kajne? Izdelajo si svoja pravila.

2. Več zvočnikov ni naslovljenih

Grafikon ne pojasnjuje, kako na rezultate vpliva, če izvedete nekaj teh dejanj hkrati ali v istem mesecu.

Na primer, recimo, da izkoristite svojo kartico do maksimuma in jo nato plačate z zamudo za 30 dni. Ali boste dosegli 150 točk, če imate 780?

Kaj se potem zgodi, če naslednji mesec zamudite 60 dni? Še -100 točk? Predvidevam, da se ocene ne bi neposredno povezale med seboj. Ampak to je samo moja domneva.

3. Stečaj Izenači FICO® rezultat

Upoštevajte, da kadar drugi udarci ne znižajo nujno ocene 680 in 780 na enake ravni, bankrot oba v veliki meri postavi okoli oznake 550.

Mislim, da to kaže, kako pomemben je stečaj za FICO®. Če boste to storili, vas bodo preprosto uničili, ne glede na vašo zgodovino.

4. Kaj to pomeni v dolarjih

Spremembe vaše kreditne sposobnosti so resnično pomembne le, če boste to številko uporabljali v prihodnosti. Boste potrebovali stanovanjsko posojilo, posojilo za avto ali kreditno kartico? Vaš FICO® rezultat bo vplival na vašo sposobnost, da dobite dobro obrestno mero za to posojilo.

Višji kot je vaš rezultat, boljša je obrestna mera, ki jo boste verjetno dobili. In boljša kot je obrestna mera, manj boste plačevali obresti skozi vse življenje.

Torej, kako se te točke škode prevedejo v dolarje? Jeremy Simon pri CreditCards.com je sestavil odlično analizo, ki kaže, koliko FICO® točke škode vas stanejo v dolarjih. Preverite tukaj.

5. Poglejte pozitivno

Ni vse negativno. Iz tega grafikona sklepam, da je FICO® me bo verjetno tudi nagradil, ker dosledno delam nekaj stvari pravilno: pravočasno plačujem in ohranjam nizko stanje na kreditni kartici v primerjavi z mojim razpoložljivim kreditom.

Kaj se zgodi s kreditom, ko ste brez dolgov?

Večina ljudi, ki jih poznam, je brez dolgov, razen hipoteke, ali pa želijo do tega priti zelo hitro. Nato se pojavi vprašanje: "Ali boste lahko ohranili dober kreditni rezultat, če je vse, kar počnete, plačevanje hipoteke?"

Če ste v tej situaciji, je izraz, s katerim se morate seznaniti, »kreditna kombinacija«.

Kreditna mešanica so različne vrste kreditov, ki jih trenutno imate. Na primer, lahko bi imeli vrtljivi kredit, kot kreditna kartica. Lahko bi tudi imeli obrok kredit, kot je avtomobilsko posojilo ali hipoteka.

Če so vsi drugi enaki, več vrst dolga kot imate, boljša je vaša kombinacija kreditov in boljši je vaš rezultat.

Glede na to, ko odplačate vse, razen hipoteke, zmanjšate svojo kreditno mešanico, razen če imate odprte račune kreditne kartice.

Čeprav ste odplačali svojo kreditno kartico, bo vaša razpoložljiva kreditna linija še vedno prikazana v vašem kreditnem poročilu in rezultatu, če imate račun odprt.

Sorodno: 17 zmagovitih nasvetov in trikov za zakonito odpravo dolgov na kreditni kartici

Toda kaj, če vas izpustijo?

Seveda obstaja možnost, da vas izdajatelj, če ne uporabljate svoje kreditne kartice, zavrne ali zmanjša vaš limit, kar zmanjša vaš razpoložljivi kredit. Takrat bi morali skrbeti več kot samo o kreditni mešanici, imeli bi razpoložljivo kreditno težavo.

Dobra stvar je, da vaša kreditna mešanica takoj predstavlja le 10 % vaše kreditne ocene. Torej, tudi če zmanjšate svojo kreditno kombinacijo, 10-odstotno znižanje vaše kreditne ocene ni porazno.

Kreditni strokovnjak John Ulzheimer je to povedal o mešanici kreditov v a Članek Credit.com,

"to zagotovo ni prioriteta, ki bi jo morali obravnavati, vsakdo, ki upa, da bo svoje kreditne rezultate povečal, bi moral biti pozoren."

Ali sploh potrebujete dober kreditni rezultat?

Drugo očitno vprašanje, ki si ga morate zastaviti (o katerem ste mnogi že razmišljali v svoji glavi) je "zakaj potrebujem dober kreditni rezultat?" No, morda ne.

Če je posojilo v vaši prihodnosti, bodisi z refinanciranjem ali nakupom nove nepremičnine (ali drugega vrsta kredita), potem verjetno želite razmisliti o ohranitvi kakovostnega kredita rezultat.

Poleg tega lahko pomanjkanje ali slab kreditni rezultat zmanjša vaše možnosti za najem hiše ali stanovanja. Vsak najemodajalec ne uporablja bonitetnih točk/zgodovine, nekateri pa bodo. vem.

Vem pa, da pomanjkanje rezultatov ne bi nekoga samodejno izločilo iz tekmovanja namesto mene. V glavnem me skrbi slaba zgodovina.

Če pa vam to (pridobivanje dodatnega kredita, najem itd.) ne predstavlja velikega pomena, potem bi vas vsekakor lahko nehalo skrbeti. Mnogi ljudje, ki so dosegli finančno svobodo, so ponosni na pomanjkanje kreditne zgodovine in na dejstvo, da jim je vseeno.

Tukaj je moj prijatelj Adam Baker, ko je ugotovil, da nima kreditne sposobnosti:

Pravkar so preverili mojo kreditno oceno – in poročali so, da nimam "NIM REZULTATOV"... Hu-hu. Končno. 🙂

— Adam Baker (@AdamCBaker) 27. julij 2012

Sam nisem ravno do te točke. Uživam v ohranjanju odgovorne kreditne zgodovine in všeč mi je, da mi daje več finančnih možnosti. Ampak načrtujem, da bom nekega dne tam.

Bistvo je torej to, če vzdržujete spodobno mešanico kreditov (hipoteka in nekaj »odprtih« revolving račune) in pravočasno plačati vse svoje račune, ne bi smeli imeti težav z ohranjanjem dobre kreditne sposobnosti rezultat. Če zaprete revolving račune (tj. kreditne kartice), boste nekoliko izgubili svojo kreditno sposobnost.

Sčasoma, ko bo vaša kreditna zgodovina začela bledeti in bo vse, kar bo vaše poročilo pokazalo, posojilo za hipoteko, bo vaš rezultat lahko dobil dodatne zadetke. Toda do takrat bo vaš cilj finančne svobode morda že dosežen in vaša potreba po kreditni zgodovini bo morda stvar preteklosti.

Ali naj zamrznem otrokov (ali svoj) kredit?

Po poročilu raziskovalnega podjetja Javelin Strategy & Research je bilo 11,1 milijona odraslih žrtev kraja identitete leta 2009 v Združenih državah, skupni letni znesek izgube zaradi goljufij pa je znašal 54 milijard dolarjev.

Otroci so pogosto tudi žrtve kraje identitete. Pravzaprav je bilo leta 2017 1,48 % mladoletnikov žrtev kraje identitete. Tatovi bodo celo uporabili številke socialnega zavarovanja, preden jih izdajo. Možno je, da je novorojenček že žrtev tega. Tukaj je članek CNBC o tem.

Zakaj so otroci žrtve kraje identitete

Mnogi ljudje se ne zavedajo, da izdajatelji kreditnih kartic nimajo preprostega načina za preverjanje starosti prosilca, zlasti če nekdo še ni zaprosil za kredit.

Večina vlog za kreditno kartico preprosto zahteva vaš datum rojstva, ne da bi predložila kakršno koli dokazilo. Otroci in najstniki so glavna tarča kraje identitete, ker imajo popolnoma čiste kreditne evidence.

Otroci so lahek plen za tatove identitete, saj starši običajno ne preverjajo kreditnih poročil svojih otrok. Kaznivo dejanje lahko ostane neodkrito zelo dolgo, kar lahko še poveča težavo.

Opozorilni znaki kraje otrokove identitete

Če je bil vaš otrok žrtev kraje identitete, boste morda potrebovali kar nekaj časa, da boste izvedeli za to. Mnogi starši spoznajo novico, ko so zavrnjeni, medtem ko poskušajo odpreti varčevalni račun ali 529 College Savings Plan za otroka zaradi njegove ali njene slabe kreditne sposobnosti.

Ali pa lahko starši izvejo grozljivo novico, ko na otrokovo ime prejmejo vnaprej odobrene ponudbe kreditnih kartic, račune ali finančne izkaze. To bi morale biti znak za starša, da bi lahko prišlo do težave.

Kako zamrzniti kreditno poročilo vašega otroka (ali vaše)

Moral bi preveriti kreditno poročilo svojega otroka, vendar je to morda nekoliko težje, kot si starš morda predstavlja. Odrasla oseba lahko prek spleta obišče enega od treh kreditnih uradov in naroči kreditno poročilo. Če pa želite zahtevati kreditno poročilo svojega otroka, morate pisno poslati to zahtevo uradom. Tukaj je članek iz Experian, ki gre v več podrobnosti.

Otroci dejansko nimajo uradnega kreditnega poročila, če so mlajši od 18 let, vendar bodo kreditni uradi vam lahko zagotovi informacije o vašem otroku, če je žrtev kraje otrokove identitete in ima kredit zgodovina.

Ko ugotovite, da je kreditno poročilo vašega otroka jasno, boste morda želeli zamrzniti njegovo kreditno sposobnost, da preprečite prihodnje goljufije.

Zamrznitev kredita ali znana tudi kot zamrznitev varnosti nobenemu potencialnemu posojilodajalcu ne bo omogočila dostopa do kreditnega poročila nasploh brez dovoljenja. To bo preprečilo izdajo novega kredita. Če čim prej zamrznete kreditno poročilo o otrokovi kreditni sposobnosti, boste preprečili krajo otrokove identitete. Zamrznete lahko otrokov ali svoj kredit (ali oboje!)

Zakon, sprejet leta 2018, je od vseh treh kreditnih uradov zahteval, da to storitev ponujajo brezplačno.

Equifax: Svoje kreditno poročilo Equifax lahko zamrznete na njihovi spletni strani. (Obiščite Equifax tukaj.) Če zamrznete kreditno poročilo za mladoletno osebo, mora biti v pisni obliki.

Experian: Svoje kreditno poročilo Experian lahko zamrznete tudi na spletu. (Obiščite Experian tukaj.) Če želite zamrzniti kreditno poročilo za svojega otroka, boste morali predložiti pisni obrazec. Tukaj so celotna navodila in obrazec, ki ga boste morali izpolniti, neposredno od Experian.

Transunion: Svoje kreditno poročilo Transunion lahko zamrznete na njihovi spletni strani. (Obiščite Transunion tukaj.) Če želite zamrzniti kreditno poročilo svojega otroka, lahko poiščite celotna navodila tukaj. Zahtevajo tudi, da je vloga v pisni obliki.

Pomanjkljivost zamrznitve kredita

Zamrznitev kredita je zasnovana tako, da podjetju za poročanje o kreditih prepreči, da bi brez vašega soglasja izdalo vaše kreditno poročilo novemu posojilodajalcu.

Vendar se morate zavedati, da lahko z zamrznitvijo kredita odložite odobritev novega kredita, če res zaprosite za novo posojilo. Posamezno morate obvestiti tri različne kreditne urade, da omogočite objavo vaših kreditnih podatkov.

Pri zamrznitvi kredita boste morali zamrznitev izklopiti in znova vklopiti, ko boste zaprosili za novo posojilo, kredit ali hipoteko.

Prav tako lahko naletite na težave z drugimi finančnimi transakcijami, ki zahtevajo kreditno poročilo, kot je prijava za novo zavarovanje, vladne storitve, najem stanovanj, zaposlitev, naložbe, licenca, mobilni telefon ali celo vklop novega pripomočki.

Zamrznitev kredita zagotavlja odlično zaščito pred krajo identitete za odraslega ali otroka. Vendar ne smete pozabiti, da je zelo restriktivno.

Če otrokovo kreditno poročilo zamrznete čim prej, boste preprečili, da bi vaš otrok postal žrtev kraje otrokove identitete. Več otrok kot kdaj koli prej se je znašlo kot žrtev kraje identitete in številni so v rokah bližnjega družinskega prijatelja ali sorodnika.

Vendar pa lahko starš pomaga preprečiti krajo identitete svojega otroka s preventivnimi ukrepi.

Kje preveriti svojo kreditno sposobnost?

Brezplačna kreditna poročila lahko dobite pri yearlcreditreport.com. Za tiste, ki tega ne poznate, je to spletno mesto, ki so ga tri agencije za poročanje o kreditih (Experian, Equifax in TransUnion) postavile na podlagi zahteve iz Zakona o poštenem kreditnem poročanju.

Na tem spletnem mestu se lahko povežete s tremi agencijami in enkrat letno od njih dobite brezplačno kopijo svojega kreditnega poročila.

Upoštevajte, da ko se povežete z eno od agencij, bodo te poskusile vse, kar je v njihovi moči, da bi vas prepričale, da bi porabili denar za druge izdelke (boniteta, prilagojena poročila itd.)

Ničesar od tega vam ni treba narediti.

Ostani zbran. Še naprej sledite majhnim povezavam, da dobite brezplačno poročilo. Poročilo vedno shranim kot pdf datoteko. Če nimate programa Adobe Creator, preprosto kopirajte stran HTML in jo prilepite v datoteko Word(.doc) ali Text (.txt).

Pazite se neuradnih spletnih mest

Kot verjetno veste, obstaja veliko spletnih mest, ki vam bodo prodala vaše kreditno poročilo. Tukaj je beseda iz Zvezna komisija za trgovino na teh neuradnih straneh:

»Številne druge spletne strani trdijo, da ponujajo brezplačna kreditna poročila, brezplačne kreditne ocene, ali brezplačno kreditno spremljanje. Vendar bodite previdni. Ta spletna mesta niso del uradnega letnega brezplačnega programa kreditnih poročil. V nekaterih primerih je brezplačen izdelek opremljen s priloženimi pogoji.«

Pridobite svoje kreditno poročilo trikrat na leto brezplačno pri AnnualCreditReport. Kom.

Vse tri nacionalne agencije za poročanje o potrošnikih vam morajo vsako leto zagotoviti brezplačno kopijo. Dobro je, da jih ne potegnete vseh naenkrat.

Namesto tega bi bilo morda najbolje, da dobite brezplačno poročilo od vsake agencije ob različnih urah med letom.

Na primer, enega lahko potegnete konec januarja (kmalu po praznični sezoni), drugega julija (po vrnitvi z dopusta) in zadnjega nekje jeseni (za piko na i).

Opomba: Če je to vaše prvo preverjanje kreditne zgodovine, boste zaprosili za hipoteko ali sumite na goljufijo, boste želeli dobiti vse tri hkrati. Metoda trikrat na leto je samo za splošne namene spremljanja.

Think Beyond AnnualCreditReport.com.

Pri uporabi AnnualCreditReport.com kot edinega vira za kreditna poročila obstajajo tri velike težave:

Velika dražja prodaja: Ko uporabljate spletno stran AnnualCreditReport.com, da dobite svoja tri poročila, boste pod pritiskom, da se prijavite za kup storitev, ki vas bodo stale.

Zdaj ni nič narobe, če plačate za nekaj vrednega, če pa greste tja z namenom če šele prejmete brezplačno poročilo, se boste morali boriti skozi številne prodajne nagovore, ki bodo na voljo ti. Zakon o poštenem kreditnem poročanju bi moral to izrecno preprečiti. Vendar niso šli tako daleč.

Brez brezplačnih dodatkov in brez brezplačne kreditne sposobnosti: Medtem ko boste ob obisku AnnualCreditReport.com zagotovo prejeli brezplačno kreditno poročilo, vam ne bo dal ničesar drugega brezplačno, zagotovo ne brezplačnega kreditnega rezultata. Ni storitev kreditnega spremljanja ali kreditne ocene, ki bi jih lahko dobili brezplačno, če greste tja. Vse, kar dobite, so tri brezplačna kreditna poročila.

Omejeno na eno na leto: Največja omejitev AnnualCreditReport.com je dejstvo, da lahko vsako leto dobite samo eno kreditno poročilo od vsake agencije. Večina ljudi misli preveriti svoja poročila na začetku leta, ko je motivacija za načrtovanje proračuna in urejanje stvari močna.

Kasneje v letu pa morda razmišljate o posojilu ali sumite na neko vrsto goljufije. Takrat večina ljudi ne naredi ničesar ali pa odšteje denar, da bi dobili svoje kreditno poročilo. Ampak ni vam treba plačati. Za brezplačno preskusno obdobje se lahko prijavite z eno od spodaj navedenih storitev. Prepričajte se, da prekličete svoj račun, preden se izteče brezplačno preskusno obdobje.

Spodaj si oglejte druge načine, kako pridobiti brezplačno kreditno poročilo.

Pet razlogov, da preverite svoje kreditno poročilo

Pomembno je, da občasno pregledate svoja kreditna poročila. Tukaj je nekaj razlogov, zakaj to počnem:

Preverite svoja poročila za goljufije

Nekdo uporabi vaše osebne podatke za odprtje kreditne linije. Potem nakopičijo ogromno sredstev in nikoli ne plačajo računa. Za to ne izveš, dokler ni prepozno.

Vaša kreditna poročila imajo veliko negativnega. Ko poskušate sami zaprositi za kredit, posojilodajalec tega ne bo storil zaradi negativne zgodovine. Preverjanje poročil nekajkrat na leto je dober način, da se prepričate, da vas nekdo ne izkorišča.

Preglejte ga za napake

Poleg goljufij obstaja velika verjetnost, da so v vaših kreditnih poročilih napake.

Napake so lahko stvari, kot so računi, ki niso vaši, manjkajoče informacije, nepravilni kreditni limiti, zgrešena plačila, ki niso točna. Te napake lahko negativno vplivajo na vašo kreditno oceno.

Pomembno je, da preverite svoja kreditna poročila, da lahko popravite te napake v kreditnih poročilih.

Pripravite se na posojilo

Če nameravate v bližnji prihodnosti dobiti pomembno posojilo, na primer hipoteko, je ključnega pomena, da pregledate svoja poročila glede vrst goljufij in napak, navedenih zgoraj.

Obrestna mera za hipoteko, avtomobilsko posojilo ali posojilo za mala podjetja bo temeljila na tem, kar o vas poročajo kreditne agencije. To lahko pomeni na tisoče prihrankov, če dobite rezultat, ki si ga zaslužite.

Prvo preverjanje kreditne sposobnosti

Če še nikoli niste pregledali svojega kreditnega poročila, je zdaj pravi čas, da to storite. Je enostavno in brezplačno.

Prepričajte se, da dobite kredit

Drug razlog za pregledovanje vaših kreditnih poročil je, da se prepričate, ali prejemate kredit za zgodovino, ki jo imate. Ni neobičajno, da v enem od treh poročil manjkajo pomembne informacije, na primer stari račun, ki je imel pozitivno zgodovino plačil.

Vzemite si trenutek in preglejte svoje poročilo in se prepričajte, da ste prejeli zasluge za svojo pozitivno zgodovino.

Kaj pa tri-Merge kreditno poročilo?

Kreditno poročilo s tremi združitvami ali kreditno poročilo 3 v 1 je prav to, kar se sliši. To je poročilo, ki združuje informacije treh glavnih agencij za poročanje o kreditih in jih predstavlja v enem poročilu, ki ga je enostavno uporabljati.

Vsi trije glavni uradi poročajo različne informacije. Nekateri so morda natančnejši od drugih. Informacije pridobivajo na različne načine. Zato tisto, kar je v enem poročilu, morda ne bo v drugem.

Zaradi teh razlogov je pomembno razumeti, kaj je na vsakem od treh poročil. Poročilo s tremi združitvami združi vse te informacije v eno poročilo, tako da vam ni treba potegniti vseh treh poročil in združiti informacij sami.

Tri-merge kreditna poročila pogosto uporabljajo najemodajalci, ko ocenjujejo potencialne najemnike, ali posojilodajalci, ko razmišljajo o posojilu. Če ocenjujete kredit nekoga, ne pozabite pridobiti njegovega dovoljenja.

Experian vam lahko zagotovi tudi a 3-biro kreditno poročilo za enkratno plačilo. Lahko pa se prijavite za Experian's CreditWorks, ki vam bo mesečno poslal tri-merge kreditno poročilo.

Pridobite brezplačno kreditno poročilo Tri-Merge

Ne vem, ali obstaja kraj, kjer lahko dobite tri-merge kreditno poročilo brezplačno. Vendar vem, da lahko ustvariti vaše lastno tri-združi poročilo brezplačno. Samo obiščite AnnualCreditReport.com in zahtevajte vsa tri svoja kreditna poročila: TransUnion, Equifax in Experian.

Nato vzemite svoja poročila in združite informacije. Vse informacije, ki manjkajo v enem od poročil, bi jim morda želeli sporočiti, če gre za nekaj, kar bi lahko izboljšalo vašo kreditno oceno.

Pridobite kreditno poročilo Tri-Merge z rezultati

Za tiste, ki niso v množici »naredi sam«, obstajajo podjetja za bonitetno oceno, ki bodo vzela podatke o vašem kreditnem poročilu in jih namesto vas združila v eno poročilo.

Dali vam bodo tudi kreditno oceno. Za to storitev seveda zaračunajo majhno pristojbino.

Zaključek

Ne glede na to, kje je vaša kreditna ocena danes ali na kreditne napake, ki ste jih naredili v preteklosti. lahko izboljšate svoj rezultat. V tem prispevku smo pokrili ogromno stvari, vendar imate morda še vedno vprašanja. Razmislite o Just Answer kot možnost, da nanje odgovori finančni strokovnjak. Vendar ne pozabite, da so osnove ustvarjanja dobrega kreditnega rezultata zelo preproste. Plačajte račune pravočasno in ne porabite preveč razpoložljivega kredita.

Če ti dve stvari počnete dosledno, si boste lahko ustvarili neverjetno visoko kreditno oceno... morda celo hitreje, kot si mislite.

Mpridobivanje denarja z igranjem vaših najljubših videoiger se sliši predobro, da bi bilo res. Morda ni tako nerealno kot prejeti dediščino od nigerijskega princa, a služenje denarja z igranjem videoiger se sliši nekoliko namišljeno.

Mpridobivanje denarja z igranjem vaših najljubših videoiger se sliši predobro, da bi bilo res. Morda ni tako nerealno kot prejeti dediščino od nigerijskega princa, a služenje denarja z igranjem videoiger se sliši nekoliko namišljeno.

Starši so ti to večkrat povedali, medtem ko si ob koncih tedna ure in ure izboljševal. Kot so poudarjali, ko ste bili otrok, vam nihče ne bo plačal za igranje video iger. Izkazalo se je, da sta se mama in oče motila.

Z igranjem video iger lahko zaslužite na pretočni platformi Twitch. Če predstavite svoje sposobnosti in zabavne komentarje na Twitchu, lahko zaslužite nekaj lepega denarja. Potrebujete samo prava orodja in nekaj odločnosti, da svojo strast do igranja spremenite v donosen in zabaven postranski vrvež.

Tukaj je tisto, kar morate vedeti o služenju denarja z igranjem video iger in o tem, kako najbolje upravljati z zaslužkom iz video iger:

Zaslužite z igranjem videoiger na Twitchu

Twitch je najbolj priljubljena platforma za igralce iger, ki želijo zaslužiti s svojim hobijem. Ta platforma za pretakanje, povezana z Amazonom, omogoča igralcem iger, da oddajajo svoje igre.

Twitch je brezplačen za prijavo in ko boste prenesli programsko opremo za oddajanje, ki je združljiva s Twitchom, boste pripravljeni deliti svoje igranje s svetom.

Če pa želite, da vas gledalci med igranjem vidijo in slišijo (namesto da samo gledajo vaš zaslon), boste potrebovali opremo za zajem videa in mikrofon. To je pomembno, ker streamerji, ki izstopajo iz množice – s svojimi duhovitimi komentarji med igranjem igre, drznim lepim videzom ali sposobnostjo ustvarjanja smešnih obrazov – dobijo več ogledov.

Kako preprosto je torej zaslužiti na Twitchu? Po besedah streamerke Rebecce “MimikoBaker” Spletna mesta,

»to vsekakor ni postranski vrvež, kjer denar zaslužiš takoj ali dosledno. Razen če ste občinstvo že oblikovali nekje drugje in ga privabljate, boste začeli iz nič in občinstvo gradili počasi. Bolj se osredotočite na ustvarjanje občinstva ali blagovne znamke, ki je edinstveno vaša, in na postavljanje temeljev za vaše dolgoročne cilje.«

Kljub temu obstaja več različnih tokov dohodka, do katerih lahko dostopate na Twitchu, tudi ko šele začenjate.

Tokovi dohodka Twitch

Ko se prijavite, lahko svojemu kanalu takoj dodate gumb za donacije. Z gumbom za donacije lahko gledalci, ki jim je všeč vaš kanal, pošljejo denar v vašo smer. Donacije so lahko tako nizke kot 1 USD, lahko pa tudi tako visoke, kot je všeč gledalcu. Donacije so prva raven zaslužka prek Twitcha.

Toda preden lahko začnete služiti na druge načine, boste morali vložiti nekaj pravega časa za igro. To je zato, ker boste morali imeti na stotine igralnih ur, da postanete upravičeni do Twitch Affiliate. Trenutna upravičenost do partnerja zahteva naslednje:

- Skupno 500 minut oddajanja v zadnjih 30 dneh

- Vsaj 7 edinstvenih dni oddajanja v zadnjih 30 dneh

- 3 sočasni gledalci ali več v zadnjih 30 dneh

- Najmanj 50 sledilcev

Ko postanete upravičeni do Twitch Affiliate, boste prejeli e-poštno obvestilo s povabilom, da se pridružite. Nato se boste morali prijaviti s plačilnim sredstvom in pripravljeni boste začeti služiti velike denarce.

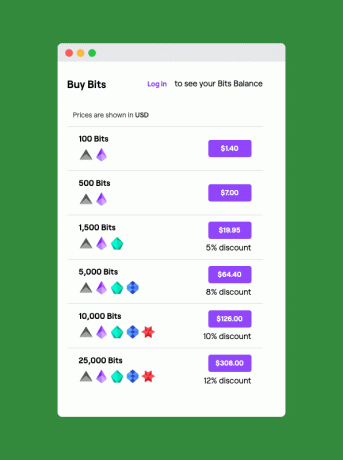

Prvi dodatni vir plačila so »Biti«. Začnete zbirati “Bits†od gledalcev s postopkom napitnine, imenovanim »Navijanje.« Gledalci zaslužijo od 5 do 100 bitov, ko gledajo 30-sekundne oglase, ali pa lahko kupijo bite neposredno prek Amazona. plačilni sistem. Stroški nakupa Bitov za gledalce se začnejo pri 1,40 USD za 100 Bitov, čeprav se cena na bit zniža pri množičnih nakupih.

Ko je gledalcu všeč nekaj, kar ste naredili, vas lahko razveseli tako, da v vrstico za klepet vašega pretočnega kanala vnese »CheerXX«, kjer je XX število bitov, ki vam jih želi dati. Če torej vtipkajo “Cheer1000â€, boste prejeli 1000 bitov, kar je vredno 10 USD.

Tokovi dohodka za partnerje Twitch

Ko imate redno gledanost 500 ali več, se lahko prijavite, da postanete partner Twitch. Prijava je brezplačna in ko ste odobreni, lahko svojemu kanalu dodate gumb »Naroči se«. Gledalci, ki se naročijo, lahko plačajo 4,99 USD, 9,99 USD ali 24,99 USD na mesec. Prejmete polovico cene naročnine, gledalci pa lahko gledajo brez oglasov in prejmejo dostop do emojijev po meri. Naročnine nudijo zmagovalno zmago za navdušene gledalce in pretakalce na Twitchu.

Kot partner lahko začnete vključevati tudi pridružene povezave do opreme, ki jo uporabljate na svojem kanalu. Te pridružene povezave, ki gledalca vodijo na Amazon, vam bodo prinesle majhno provizijo vsakič, ko eden od vaših gledalcev opravi nakup prek povezave.

Ko postanete Twitch partner, lahko delite tudi prihodke od oglasov. Pred vsakim pretakanjem Twitch so oglasi pred predvajanjem, podobni oglasi, ki jih najdete pred videoposnetki v YouTubu. Prihodki od oglasov Twitch za partnerje v povprečju znašajo približno 250 USD na 100 naročnikov. Partnerji lahko tudi ustvarjajo in prodajajo blago v trgovini Twitch Merch.

Nazadnje bodo pretakalci, ki dosežejo najvišjo stopnjo števila naročnikov, pogosto prejeli sponzorske pogodbe. Te vrste ponudb lahko vključujejo karkoli, od sponzoriranega igranja novih iger do sponzorirane udeležbe na igralnih dogodkih v živo.

Drugi tokovi dohodka

Poleg možnosti zaslužka, ki so na voljo prek Twitcha, obstaja več drugih načinov za monetizacijo vaših iger. Tej vključujejo:

- YouTube: Poleg pretakanja na Twitchu lahko videoposnetke iger naložite tudi na YouTube. Obstaja več načinov za monetizacijo vaše vsebine na YouTubu, vključno s prihodki od oglasov ali financiranjem oboževalcev YouTube.

- Patreon: Ta platforma omogoča oboževalcem, da ustvarjalcem plačajo za njihovo delo. Ustvarjalci Patreona nastavijo stopnje ugodnosti za oboževalce, ki plačujejo mesečni znesek. Prednosti se povečujejo z vsako stopnjo dolarja. To omogoča super oboževalcem, ki zapravijo največ na mesec, da dobijo najslajše ugodnosti. Tovrstne ugodnosti lahko vključujejo ekskluzivno vsebino, zgodnji dostop do dela ali celo video kanal samo za članstvo.

- blago: Tudi če še niste postali Twitch partner, lahko vedno ustvarjate in prodajate blago, povezano z vašim kanalom, prek spletnih mest, kot so DesignedByHumans, Teespring ali RedBubble.

Twitch streamer Wild4Games razloži nešteto načinov, kako lahko celo začetniki streamerji zaslužijo denar prek Twitcha v tem videu:

Upravljanje vašega dohodka od video iger

Morda je vaša glavna skrb povzročiti dež z igranjem video iger. Vendar je pomembno razmisliti o tem, kako boste upravljali svoj denar, ko bo začel prihajati. Ker delate nekaj, kar imate radi, vas bo morda zamikalo, da bi svoj dohodek obravnavali kot brezplačen denar. Toda dohodek je dohodek, ne glede na to, kako ga zaslužite, zato je pomembno, da imate nekaj dobrih finančnih navad, ko ste še novinec v pretakanju.

To je še posebej pomembno pri ustvarjanju vsebine, kjer je skušnjava uporabiti ves svoj dohodek za naložbo v najnovejšo tehnologijo. MimikoBaker pojasnjuje:

»Obstaja veliko neverjetnih kosov tehnologije, ki lahko resnično pomagajo pri kakovosti ali enostavnosti pretakanja, vendar imajo vsekakor vrhunsko ceno za tiste, ki šele začenjajo. Zdaj imam na primer neverjetno lep zložljiv zeleni zaslon, ki mi je všeč, prej pa sem ga naredil svojega poceni iz cevi in zaves, in ko sem začel, sploh nisem uporabljal zelenega zaslona vse. Imeti več monitorjev, posebno osvetlitev ali stilsko prijetne slušalke ali tipkovnico je lepo, vendar se lahko stroški precej hitro povečajo.«

Tukaj je tisto, kar morate storiti, da zagotovite pametno upravljanje svojega denarja:

Načrtovanje nepravilnih dohodkov

Ne glede na to, ali svoj pretočni denar uporabljate kot dodatek k tradicionalni službi ali pa to poskušate da se s polnim delovnim časom preživljate s stranskimi vrveži, je pomembno, da ustvarite proračun za svoje vzpone in padce dohodek. To vam lahko prepreči, da bi kolebali med praznikom in lakoto, ko vaš dohodek niha.

Cilj vračunavanja nerednih dohodkov v proračun je ustvarjanje stalne »plače«, ki jo plačujete sami. Če želite to narediti, lahko začnete z zajemanjem dodatnega dohodka – to je denarja, ki prihaja in ga ne potrebujete za plačilo računov. To je lažje, ko šele začnete kot streamer, saj se zdi, da je ves vaš dohodek »dodaten«, čeprav zahteva disciplino.

Ko začnete prejemati denar za svoje igre na srečo, odprite visoko donosni varčevalni račun, da ga shranite. Nadaljujte z ustvarjanjem tega računa, ko boste še naprej zaslužili.

Poglej tudi:Najboljši spletni varčevalni računi z visokim donosom

Ta varčevalni račun bo tisto, od koder prihaja vaša mesečna “plačaâ€. Ko ste več mesecev gradili račun, lahko začnete samodejno prenašati znesek, ki ga potrebujete za redno mesečno porabo, na svoj tekoči račun. Ta sistem zagotavlja, da imate denar, ki ga potrebujete vsak mesec, tudi če imate mesece z nizkimi prihodki.

Če se takšno načrtovanje proračuna sliši manj zabavno kot koreninski kanal, ne skrbite. Platforma za proračun YNAB vam lahko na ta način pomaga zgladiti vaše neredne dohodke, ne da bi se počutili kot mučenje.

Nadaljnje branje:Štiri pravila za proračun od YNAB

Davčna vprašanja

Vse, kar zaslužite s pretakanjem, se šteje za dohodek, tudi če izvira iz enega od Twitchevih priročnih gumbov za donacije. (Donacija je samo beseda, ki jo uporablja Twitch. Niste dobrodelna ustanova, zato vsaka donacija je dohodek).

To pomeni, da boste dolgovali davek na dohodek od vsega denarja, ki ga zaslužite z igranjem iger. To je zato, ker Twitch (in druge platforme) ne bo zadržal davkov od vaših plačil. Poleg tega boste morali plačati četrtletni ocenjeni davek na svoj dohodek od iger na srečo, saj ste v bistvu samozaposleni kot igralec iger. Dohodkovni prag za plačilo davkov na vaš zaslužek je 400 USD. Če v enem letu zaslužite manj od tega, ne boste dolgovali davka na svoj zaslužek.

Poglej tudi:Ali moram plačati ocenjeni davek na dodatni dohodek?

Četrtletni ocenjeni davki zapadejo v plačilo na naslednje datume:

- 15. april

- 15. junij

- 15. september

- 15. januar (naslednje leto)

Kaj pa, če ti datumi padejo na vikend ali praznik? V tem primeru mora biti četrtletno plačilo davka opravljeno do naslednjega delovnega dne.

Profesionalni nasvet: Če želite zagotoviti, da imate na strani denar za plačilo četrtletnega davčnega računa, je pametno dati na stran 30 % vseh svojih prihodkov od iger na ločen varčevalni račun. Tako boste imeli denar na voljo, ko bo čas za plačilo stricu Samu.

TurboTax je lahko v veliko pomoč vsakemu streamerju, ki ga skrbi ravnanje s svojim dohodkom iz samozaposlitve. Še posebej, TurboTax Samostojni podjetnik programska oprema je bila zasnovana za pomoč stranskim prevarantom (vključno s streamerji) pri celoletni storitvi prek QuickBooks Self-Employed. To vam bo pomagalo spremljati različne prihodke in izdatke (glejte spodaj), povezane z vašo samozaposlitvijo.

Nadaljnje branje:Turbo Tax Review: Zagotovite si najboljšo davčno napoved v letu 2019

Dobra davčna novica je, da lahko kot streamer odštejete svoje poslovne stroške. Sem spadajo video igre, ki ste jih kupili za pretakanje, kartice za zajem in računalniški programi, ki ste jih morali kupiti za pretakanje.

Knjigovodstvo za ustvarjalce vsebin

Če ste kdaj opravljali le tradicionalna dela, boste morda presenečeni, ko boste izvedeli, kako zapleteno je lahko vaše knjigovodstvo kot ustvarjalec vsebine. To je zato, ker ne boste več prejemali niti enega obrazca W-2, ki ga uporabljate za prijavo davkov. Namesto tega boste prejeli dokumente 1099-MISC, če ste v prejšnjem davčnem letu zaslužili 600 USD ali več.

Tukaj pa pride do zmede. Če za prejemanje plačil Twitch uporabljate PayPal, morda ne boste prejeli obrazca 1099 (v tem primeru 1099-K).

To je zato, ker PayPal velja za račun trgovske storitve (kot procesor kreditnih kartic). Zato ima Paypal drugačna pravila o tem, kaj sproži obrazec 1099-K. Od PayPala ne boste prejeli 1099-K, razen če ste v preteklem letu zaslužili 20.000 $+ in/ali obdelali več kot 200 posameznih transakcij. Toda čeprav vam PayPal ne bo poslal 1099-K, če zaslužite manj kot 20.000 $, morate še vedno zahtevati ta dohodek pri davčni upravi.

Zato je pomembno skrbno spremljati svoje prihodke. Če ste še vedno majhen streamer, ki s Twitchom še niste dosegli stopnje pridruženega ali partnerskega partnerja, bo v celoti odvisno od vas, da spremljate svoj prihodek skozi vse leto. Dobro je, da si ob koncu vsakega meseca vzamete čas za beleženje zaslužka za ta mesec. Tako boste veliko olajšali knjigovodstvo in davke – in žal nihče drug ne bo sledil tem podatkom namesto vas.

Če pa ste pridruženi član ali partner Twitcha, platforma sledi vaši zgodovini izplačil prek nadzorne plošče za izplačila.

Podatke o izplačilu lahko celo prenesete z nadzorne plošče v Excelovo preglednico. To vam lahko pomaga slediti vse leto. Podatke iz Excela lahko uvozite v QuickBooks na spletu za eno najboljših izkušenj DIY knjigovodstva.

Uživanje v vaših igrah

Služenje denarja delati, kar imate radi, morda zveni kot sanje, vendar je to v sodobnem svetu povsem mogoče. Toda samo strast in vrvež morda ne bosta dovolj. Prav tako je pomembno, da dobro upravljate s svojim denarjem. To vključuje vedeti, kaj lahko pričakujete od tega novega sveta ustvarjanja plačanih vsebin. Prav tako morate vedeti, katera orodja vam bodo najbolje pomagala pri ravnanju z denarjem.

Konec koncev bi moral postati plačan igralec iger namenjen zabavi – ne stresu zaradi upravljanja denarja.

Ste kot igralec zaslužili na Twitchu ali drugi storitvi pretakanja? Povejte nam o svojih izkušnjah v komentarjih!

Aglede na Svet za ozaveščanje o invalidnosti (CDA), bo »več kot eden od štirih današnjih 20-letnikov postal invalid, preden se bodo upokojili«, povprečna dolžina invalidnosti pa je zastrašujoče dolgih 31,2 meseca.

Ti statistični podatki odražajo dejstvo, da je bolezen in ne poškodba glavni vzrok za dolgotrajno odsotnost z dela, saj predstavlja 90 % vseh zahtevkov za invalidnost. In tudi tisti med nami, ki se najbolj zavedajo varnosti, niso imuni na bolezni.

Invalidsko zavarovanje ščiti vaš dohodek, če postanete invalidni. Pri kratkoročnem invalidskem zavarovanju lahko pričakujete plačilo do šest mesecev, medtem ko se police dolgoročnega invalidskega zavarovanja lahko izplačujejo do upokojitve. Stroški vašega invalidskega zavarovanja bodo odvisni od zneska izplačila, ki ga izberete, in drugih dejavnikov, kot sta vaša starost in zdravstveno stanje.

Čeprav je invalidsko zavarovanje pomembno za vse delavce, morajo samozaposleni še posebej zaščititi svoj dohodek. Toda politike za samozaposlene je težko najti. Tukaj je tisto, kar morate vedeti o iskanju invalidskega zavarovanja, ko ste sam svoj šef.

Kaj je invalidsko zavarovanje?

Invalidsko zavarovanje ščiti vaš dohodek v primeru, da postanete invalidni. Medtem ko sta življenjsko in zdravstveno zavarovanje pomembna, ne smete spregledati invalidskega zavarovanja.