Zagotavljanje odlične obrestne mere za varčevalni račun je eden najlažjih načinov za zaslužek z vašimi gotovinskimi depoziti. Vendar pa je postopek lahko dolgotrajen, saj je na izbiro toliko bank in varčevalnih računov.

Rozin je razmeroma nova platforma za varčevalne račune, ki lahko poenostavi raziskovalni proces, saj sodelujejo z Banke, zavarovane s strani FDIC, pogosto regionalne in manjše, ponujajo visoke obrestne mere za različne depozite. izdelkov. Prihranki z visokim donosom in stopnje CD-jev, ki jih dobite prek Raisin, so pogosto višje od tistih, ki so na voljo širši javnosti na spletnem mestu te banke.

V tem pregledu Raisin analiziram njihove ponudbe, vam sporočam, kako dobre so stopnje prihrankov in ali je platforma zakonita.

💡 SaveBetter gre skozi rebranding in svoje ime spreminja v Raisin, ime njihove matične družbe. Namesto da bi jih Raisin imenoval SaveBetter, se bodo preprosto imenovali Raisin. To bo samo sprememba imena blagovne znamke, nič glede storitve se ni spremenilo. To objavo bomo posodobili s posodobljeno grafiko, ki ji bodo sledila poimenovanja in druge spremembe.

Kazalo

- Kaj je Raisin?

- Kako deluje skrbniški bančni račun?

- Promocije varčevalnih računov

- Kdo lahko uporablja rozine?

- Kdo naj uporablja rozine?

- Kako lahko Raisin ponuja tako visoke stopnje?

- Možnosti depozitnega računa

- Visoko donosni varčevalni računi

- Visoko zmogljivi CD-ji

- CD-ji brez kazni

- Kaj pa, če partnerska banka propade?

- Kaj pa, če Raisin ne uspe?

- Kaj so pristojbine za rozine?

- Partnerske banke Raisin

- Kako delujejo rozine?

- Najprej ustvarite račun

- Nato Primerjaj ponudbe

- Poveži in financiraj nov račun

- Upravljanje računov

- Prenos sredstev

- Samo en davčni dokument ob koncu leta (1099-INT)

- Je Raisin zakonit?

- Prednosti in slabosti rozin

- Prednosti

- Slabosti

- Alternative za rozine

- 5% varčevalni računi

- UFB Premier Money Market – 4,81 % APY

- Odkrijte banko

- Ally Bank

- Pogosta vprašanja o rozinah

- Pregled rozin: zadnje misli

🔃Posodobljeno junija 2023 z več informacijami o tem, kako deluje Raisin, kaj se zgodi, če ta ali partnerska banka propade, posodobljenimi posnetki zaslona, programom združenih depozitov in drugimi posodobljenimi podrobnostmi ter novicami o preimenovanju.

Kaj je Raisin?

Rozin je spletna platforma, ki sodeluje z več kot desetimi bankami in kreditnimi zadrugami, da bi ponudila konkurenčne cene za visoko donosne varčevalne račune, račune denarnega trga in CD-je (potrdila o vlogah).

Raisin GmbH je matično podjetje Raisin (ustanovljeno 1973) in to v Evropi počnejo že leta. Raisin sodeluje s približno 400 bankami v več kot 30 državah. Šele pred kratkim so se razširili v ZDA z Raisin.

Pri Raisin boste našli bančne ponudbe regionalnih bank in srednje velikih ustanov, ki se ne pojavijo pri večini iskanj po varčevalnih računih. Posledično lahko izbirate med več bančnimi možnostmi in lahko zaslužite potencialno boljšo stopnjo svojih prihrankov.

Raisin vam bo na primer omogočil odprtje računa z visokimi obrestmi pri Sallie Mae Bank, Ponce Bank ali The State Exchange Bank. Ne boste videli nacionalnih imen, kot so Axos Bank, Capital One 360 ali Discover Bank.

Ko uporabljate Raisin, lahko svoj denar položite na eno banko, vendar ne dobite ločenega bančnega računa. Vaš denar je združen z drugimi strankami Raisin v banki na skrbniškem računu. Denarja ne boste mogli nakazati neposredno v partnersko banko in iz nje in na banki ne boste dobili številke računa, mora iti prek Raisin.

Na žalost platforma ne ponuja preverjanje računov ali storitve spletnega plačevanja računov. Torej boste lahko odprli samo varčevalne račune, MMA in CD-je, da povečate svoje denarne rezerve.

Uporaba ločene banke za varčevanje z visokim donosom ni nenavadna, zato ta omejitev za mnoge ni moteča.

Izvedite več o Raisin

Kako deluje skrbniški bančni račun?

Ko »odprete račun« pri partnerski banki prek Raisin (kot je Sallie Mae), ne odprete dobesedno novega računa pri partnerski banki. Ko prenesete sredstva iz vaše obstoječe banke na nov račun, povezan z Raisin, prenesete sredstva na skrbniški račun, ki ga ima Lewis and Clark Bank.

Zavarovanje FDIC ali NCUA dobite prek partnerske banke (prehodno zavarovanje), ne Lewis and Clark Bank. Banka Lewis and Clark je skrbniška banka. Vaša sredstva v partnerski banki ne bodo na vaše ime, vendar obstajajo pravne evidence, ki kažejo, koliko imate tam – v celoti ste zavarovani z zavarovanjem FDIC ali NCUA.

To pomeni, da dobite 250.000 USD kritja pri vsaki banki. Če odprete račune pri dveh partnerskih bankah, dobite od vsake banke 250.000 USD za skupno 500.000 USD (čeprav je še vedno 250.000 $ na vsaki banki, zneski se ne združujejo, tako da ne morete dobiti 300.000 $ na eni in 200.000 $ na banki drugo). Zapomnite si, da kritje ne krije Raisin, ampak partnerska banka (da ne pretiravam, vendar to lahko povzroči zmedo).

To je popolnoma enak mehanizem, ki ga uporabljajo številna fintech podjetja, ki ponujajo bančne storitve, vendar sama niso banka.

Prav tako se tako upravljajo skoraj vsi posamezni borzni deleži. Delnice delnic, ki jih imate v kateri koli borznoposredniški hiši, niso dobesedno na vaše ime. Hrani jih skrbnik, ki spremlja, kdo je kaj lastnik (znano kot "ime ulice"). To olajša poslovanje z delnicami.

Privlačnost Raisina je, da so se s svojimi partnerskimi bankami dogovorili za višje obrestne mere. Običajno boste videli nižjo stopnjo, če greste neposredno na spletno mesto banke.

Banke lahko uporabijo nadpovprečne obrestne mere, da pritegnejo nove stranke, ki morda ne živijo v njihovem lokalnem območju storitev. Na primer, lahko se pridružite lokalni banki s sedežem na Floridi, tudi če živite v Kaliforniji (postopek odpiranja računa lahko dokončate na spletu).

Če trenutno poslujete s partnerskimi institucijami, ste lahko upravičeni do boljših obrestnih mer, saj so na voljo vsem uporabnikom Raisin. Edina razlika je, da ta račun ne bo prikazan na vaši bančni nadzorni plošči.

Poleg tega so te stalne nadpovprečne stopnje pogosto boljše od bančne promocije, ki običajno ponujajo enkratni denarni bonus.

Kdo lahko uporablja rozine?

Za odprtje depozitnih računov morate biti stari 18 let, živeti v Združenih državah in imeti številko socialnega zavarovanja (SSN). Ne razlikuje se od zahtev običajnega bančnega računa.

Najboljše od vsega pa je, da vam za primerjavo najnovejših ponudb obrestnih mer ni treba ustvariti računa. Objavljajo jih na spletni strani!

Kdo naj uporablja rozine?

Razmislite o uporabi Raisin, če iščete najvišje obrestne mere za varčevalne račune, CD-je s termini in zgoščenke brez kazni. Ponudbe so lahko boljše od tistih pri znanih nacionalne banke, čeprav vam mora ustrezati uporaba lokalne banke z manjšo bazo strank.

Kljub temu, da je samo na spletu, je bančna izkušnja lahko drugačna od odpiranja računa neposredno pri partnerski banki ali kreditni uniji. Namesto da obiščete spletno mesto banke, ki ga lahko uporabljate za druge storitve, načrtujete pologe in dvige prek svojega računa Raisin.

Kako lahko Raisin ponuja tako visoke stopnje?

Tipična komercialna banka porabi VELIKO denarja za oglaševanje in trženje. Prepričan sem, da ste že videli radijske in televizijske oglase za vašo lokalno banko, da ne omenjam oglasov v revijah in tiskanih medijih. Hudiča, M&T Bank plačuje 5 milijonov dolarjev na leto za sponzorstvo stadiona Baltimore Raven's.

Videl sem poročila, da plačajo najmanj 400 USD provizije za oglaševanje za osebni bančni račun in dvakrat več za poslovni račun. To je razlog, zakaj bančni bonusi so pogosto v stotinah dolarjev – raje plačajo vam kot oglaševalskemu podjetju. (in srečnejši si, ko dobiš denar!)

Toda manjše regionalne banke ne morejo tekmovati na tej ravni, zato sodelujejo z Raisin, da povečajo svoje depozite. Namesto da bi plačali velik bonus, ponujajo samo višje obrestne mere. Imajo zavarovanje FDIC, zato je to stopnja brez tveganja in pogosto premaga tisto, kar lahko dobite drugje.

Možnosti depozitnega računa

Lahko odprete te varčevalne produkte z zveznim zavarovanjem in zaslužiti pasivni dohodek.

Trenutno je možno odpreti individualni ali skupni račun. Platforma načrtuje, da bo v prihodnosti ponujala bančne storitve IRA, da bi zmanjšala vaše obdavčljive obresti, vendar lahko trenutno izbirate med:

- Visoko donosni varčevalni računi in računi denarnega trga

- Potrdila o vlogah z visokim donosom

- Brez kazenskih CD-jev

Visoko donosni varčevalni računi

Odprete lahko varčevalni račun z visokim donosom ali a depozitni račun denarnega trga z minimalnim stanjem 1 USD. Ta varčevalni produkt je samo na spletu in običajno omogoča do šest mesečnih dvigov.

Razmislite o tem računu, če ne želite, da vaš denar ostane zaklenjen več let ali se soočite s politiko morebitnega predčasnega odkupa, kot zahtevajo bančni CD-ji.

Obrestne mere so spremenljive, vendar lahko ponudbe Raisin prinesejo več kot mnoge druge najboljše obrestne mere za visoko donosne varčevalne račune.

Izvedite več o Raisin

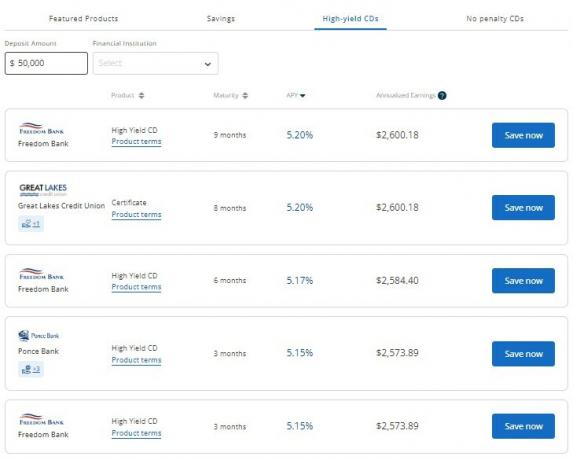

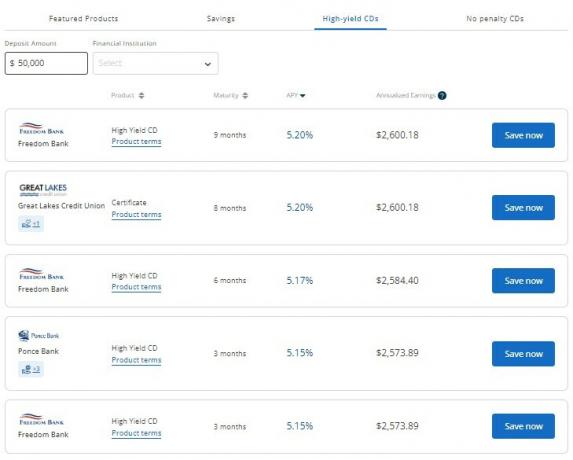

Visoko zmogljivi CD-ji

Zdaj, ko smo spet v okolju naraščajočih obrestnih mer, bančni CD-ji postajajo privlačna možnost za zaslužek privlačnih donosov, če iščete fiksni dohodek.

Obrestne mere so višje kot pri spletnem varčevalnem računu, vendar je obdobje naložbe običajno od 9 do 24 mesecev. Vendar pa imajo ponudbo a 60-mesečni (5-letni) CD, čeprav trenutno ni najvišja stopnja.

Za razliko od večine zgoščenk, ki zahtevajo polog vsaj 500 ali 1000 $, je minimalni polog le 1 $ prek Raisina.

Ta nizka minimalna naložba olajša zgraditi CD lestev in zasluži višji donos denarja, ki ga ne boste potrebovali za takojšnje stroške.

Poleg tega so cene konkurenčne drugim platformam. Kot hiter primer, lahko zaslužite 5,00 % na a 12-mesečni rok CD prek Raisin, vendar le 2,75 % neposredno iz banke.

The najboljše cene CD-jev redno nihajo, vendar lahko običajno dobite najboljše donose z 18- ali 24-mesečnim obdobjem.

CD-ji brez kazni

A brez kazenskega CD-ja lahko uravnoteži prednosti varčevalnih računov z visokim donosom in tradicionalnih CD-jev za določen čas.

Ta izdelek lahko zasluži potencialno višjo obrestno mero kot varčevalni račun, saj svoja sredstva zastavite za določen čas. Vendar pa lahko običajno dvigujete brez kazni sedem delovnih dni po odprtju računa.

Večina pogojev CD brez kazni je od 10 mesecev do 17 mesecev. Čeprav nekatere banke ponujajo 36-mesečni rok.

Tečaji niso tako privlačni kot izraz CD, zato razmislite o zaklepanju denarja, če ste prepričani, da vam ga ne bo treba izkoristiti. Če pa obstaja razumna možnost, da boste potrebovali sredstva, razmislite o tej možnosti ali pa se držite varčevalnega računa z visokim donosom, da boste mirni.

Kaj pa, če partnerska banka propade?

Če imate gotovino pri partnerski banki in ta banka propade, je vaš denar še vedno zaščiten z zavarovanjem FDIC – kot da bi imeli svoj denar neposredno v banki.

Postopek za propad banke je enak, ne glede na to, ali imate račun neposredno pri banki ali prek Raisina. Vaša sredstva bi bila zamrznjena, medtem ko bi se postopek sam rešil (pogosto čez vikend), vaš denar pa bi vam vrnili ali nakazali na banko prevzemnico.

Kaj pa, če Raisin ne uspe?

Raisin ni banka, zato ni tveganja, da bi "propadli", toda če gre Raisin v stečaj ali drugače ne deluje več kot podjetje - je vaš denar še vedno varen v banki, zavarovani s FDIC.

Če je v kakšni redki situaciji Raisin popolnoma izginil in so bili vsi njegovi podatki izbrisani, ima partnerska banka še vedno podatke o vašem računu. Raisin dnevno deli datoteko s partnersko banko, ki vključuje vse pozicije in stanja strank.

Kaj so pristojbine za rozine?

Za uporabo Raisin ni nobenih stroškov. Obdržiš 100 % svojih prihodkov od obresti. Izognete se tudi skriti proviziji zaradi visokih zahtev glede minimalnega stanja, saj morate položiti le 1 USD na račun.

Edina možna provizija je kazen za predčasni odkup zgoščenk s terminom če dvignete svoja sredstva pred datumom zapadlosti CD-ja – to velja za katero koli banko. Temu se lahko izognete tako, da odprete varčevalni račun ali CD brez kazni.

Čeprav ne boste plačali provizije, Raisin služi denar s pobiranjem provizij za trženje od partnerskih bank in kreditnih zadrug. Toda ker lahko pogosto dobite višjo obrestno mero, kot če bi šli neposredno v banko, je to zmagovalno.

Partnerske banke Raisin

Od maja 2023 lahko najdete ponudbe teh bank in kreditnih zadrug:

- Adda Bank, hčerinska družba Banke 34 (FDIC Cert # 29087)

- Axiom Bank (FDIC Cert # 31390)

- Centralna banka Kansas City (FDIC Cert # 17009)

- Cloudbank 24/7, oddelek Third Coast Bank SSB (FDIC potrdilo št. 58716)

- Continental Bank (FDIC Cert # 57571)

- FVCbank (FDIC Cert # 58696)

- Hannover Bank (FDIC Cert # 58675)

- Narodna banka Idabel (FDIC Cert # 4241))

- Lemmata Savings Bank, hčerinska družba California Bank of Commerce (FDIC Cert # 58583)

- Hranilnica Liberty (FDIC Cert # 32242)

- Mission Valley Bank (FDIC Cert # 57101)

- mph.banka, hčerinska družba Liberty Savings Bank (FDIC Cert # 32242)

- Patriot banka (FDIC Cert # 39928)

- Ponce Bank (FDIC Cert # 31189)

- Sallie Mae (FDIC Cert # 58177)

- Državna menjalna banka (FDIC Cert # 13551)

- Western Alliance Bank (FDIC Cert # 57512)

- Wex Bank (FDIC Cert # 34697)

Te institucije običajno zagotavljajo fizične bančne storitve za osebne in poslovne račune. Članstvo je odprto po vsej državi zahvaljujoč razmerju Raisin za izboljšanje vaših bančnih potreb.

Izvedite več o Raisin

Kako delujejo rozine?

Storitev deluje kot posrednik, ki omogoča odpiranje obrestonosnih računov pri več bankah, vendar upravljanje stanja na eni sami platformi. Vi komunicirate samo z Raisin, vendar partnerska banka hrani vaša sredstva na skrbniškem računu in plačuje obresti.

Če ti je všeč lovljenje donosa in prenos vaših sredstev na banko z najvišjo obrestno mero, lahko ta poenostavljeni pristop olajša upravljanje vaših računov.

Najprej ustvarite račun

Prvi korak je ustvarjanje računa Raisin z vnosom vašega imena, e-poštnega naslova in gesla. Ko odprete račun pri določeni banki, boste predložili običajne pravne podatke za potrditev vaše identitete.

Nato Primerjaj ponudbe

Primerjate lahko tečaje za te bančne produkte:

- Visoko donosni varčevalni računi

- Depozitni računi denarnega trga

- Izraz CD-ji

- Brez kazenskih CD-jev

Če se dotaknete ponudbe, si lahko ogledate pogoje izdelka in pomembne podrobnosti, kot so donos, minimalni depozit in omejitve dvigov.

Svoje račune Raisin boste financirali tako, da povežete obstoječi čekovni ali varčevalni račun prek aplikacije Yodlee drugega proizvajalca ali ročno predložite svojo usmerjanje in številko računa.

Če se odločite za prijavo v svoj račun, se prepričajte, da ste izklopili vse razširitve za blokiranje oglasov, ki jih morda imate v brskalniku. To bo pokvarilo widget za prijavo, če imate vklopljen adblocker.

Vsi depoziti trajajo do tri delovne dni, obresti pa začnete služiti, ko skrbnik banke prejme vaš depozit.

Upravljanje računov

Upravljanje računa je tako intuitivno, kot si mislite.

Lahko se prijavite v svoj račun Raisin in si ogledate trenutno stanje, obrestno mero in zaslužek.

Ta nadzorna plošča vam omogoča tudi načrtovanje pologov ali dvigov. Vaši mesečni izpiski in davčni dokumenti so v razdelku »Dokumenti«.

Dnevne obresti in mesečni depoziti za vaše različne račune.

Prenos sredstev

Pri Raisin ni »Raisin računa«. Ko prenesete sredstva, so vedno med računom partnerske banke in vašim zunanjim povezanim računom.

Na primer, ko odprete nov račun, morajo sredstva priti z zunanjega računa. Ne morete prenesti z drugega računa znotraj Raisin.

Če želite sredstva prenesti iz ene partnerske banke Raisin v drugo, morajo najprej iti prek vašega zunanjega računa.

Samo en davčni dokument ob koncu leta (1099-INT)

Poleg višje obrestne mere je to ena najboljših prednosti uporabe Raisin – ob koncu leta prejmete samo en obrazec 1099-INT!

Če lovite obrestne mere od banke do banke, boste prejeli obrazec 1099-INT od vsake banke, kjer ste zaslužili 10 $ ali več obresti (čeprav še vedno dolgujete davke na vse obresti, ki jih zaslužite, tudi brez obrazca).

Z Raisin samo prejmete en davčni dokument 1099-INT, tudi če imate gotovino na več računih!

Samo en obrazec, kljub poslovanju z več bankami, pomeni manj papirologije prijavo davkov. To vam lahko prihrani veliko časa. Izognete se tudi nadležni situaciji, ko pozabite prijaviti obrazec in morate oddati spremenjeno napoved.

Je Raisin zakonit?

Rozin je zakonita platforma za iskanje najboljših obrestnih mer za varčevalne račune in bančne CD-je. Provizij za storitve ni, minimalni depozit pa je le 1 USD.

Morda oklevate pri uporabi Raisin, ker je relativno novo tehnološko podjetje in ne dejanska banka. So dodatna plast med vami in vašim denarjem, shranjenim na združenem računu. Vendar pa sodeluje z bankami, zavarovanimi s FDIC, in kreditnimi zadrugami, zavarovanimi s strani NCUA. Ste polno zavarovani.

Poleg tega se ponudbe varčevalnih računov na Raisin ne oglašujejo na spletnih mestih bančnih partnerjev. Ta ekskluzivnost je lahko rdeča zastava za morebitno prevaro, saj se obrestne mere slišijo "predobro, da bi bile resnične".

Vendar pa obstaja več mnenj strank o imetnikih računov, ki polagajo sredstva, zaslužijo obresti in izvajajo uspešne dvige na svoj povezani račun za financiranje.

Izvedite več o Raisin

Prednosti in slabosti rozin

Tukaj je moj seznam pozitivnih in negativnih strani uporabe Raisin za iskanje boljšega bančnega računa.

Prednosti

- Več možnosti računa in partnerskih bank

- Nadpovprečne obrestne mere

- Brez stroškov storitev

- Najmanjši depozit 1 USD

- Ena nadzorna plošča za upravljanje več računov

Slabosti

- Ni storitev preverjanja ali spletnega plačevanja računov

- Sodelujejo z manjšimi bankami in kreditnimi zadrugami z manj prepoznavnimi imeni

- Vaš račun je v združenem računu pri partnerskih bankah

- Samo osebno bančništvo (brez poslovnih računov)

Alternative za rozine

Morda bi raje poslovali neposredno s finančno institucijo ali pa vas seznam partnerjev Raisin ne zanima; obstajajo tudi drugi načini za zagotovitev velike stopnje prihrankov. Tukaj je nekaj alternativ za rozine, ki jih morate upoštevati.

5% varčevalni računi

Varčevalni računi z visokimi obrestmi ki vam lahko pomaga zaslužiti približno 5 % obresti. Običajno boste morali opraviti določeno število transakcij in ohraniti minimalno stanje, da boste zaslužili najvišjo stopnjo.

Te platforme ponujajo tudi tekoče račune, ki jih lahko uporabite za plačevanje računov in upravljanje vsakodnevnih transakcij.

UFB Premier Money Market – 4,81 % APY

UFB Premier denarni trg ponuja ufb Direct, ki je partner banke Axos. Tehnično gre za račun denarnega trga in ne za varčevalni račun, vendar ponuja stopnjo 4,81 % APY.

Prednost tega računa poleg višje cene je, da lahko svojim prijateljem plačujete s plačili enakovrednim, svoje račune pa z uporabo storitve Bill Pay. Večina varčevalnih računov tega ne ponuja, uporabiti morajo svoj tekoči račun. Ta MMA ima tudi debetno kartico, tako da je tukaj nekaj vsestranskosti.

👉 Izvedite več o UFB Premier Money Market

Odkrijte banko

Lahko zaslužite denarni bonus, če izpolnjujete pogoje za a Odkrijte promocijo banke. Bonus je možno prejeti po izpolnitvi zahtev za depozit. Discover Bank ponuja konkurenčno obrestno mero, ki se lahko kosa s ponudbami Raisin. Ta spletna platforma ponuja tudi preverjanje nagrad

Naš poglobljen pregled o Odkrijte spletno hranilnico zagotavlja več podrobnosti.

Ally Bank

Ally Bank ponuja visoko donosne varčevalne račune in CD-je s konkurenčnimi cenami in platformo, ki je enostavna za uporabo. Odprete lahko tudi obrestovane tekoče račune in davčno ugodne varčevalne račune IRA.

Lahko tudi obstaja Promocije Ally Bank vredno premisleka.

Pogosta vprašanja o rozinah

Ne, Raisin je platforma finančne tehnologije (FinTech), ki sodeluje z bankami. Vendar pa lahko sredstva položite pri zvezno zavarovanih bankah in kreditnih zadrugah. Do 250.000 USD stanja so primerna za prehodno zavarovanje FDIC in zavarovanje NCUA.

Te banke hranijo vaš denar na skrbniškem računu in dodeljujejo obresti. Medtem ko banke shranjujejo vaše bogastvo, Raisin upravlja vloge in dvige po potrebi.

Vaši depoziti so zaščiteni z do 250.000 $ zveznega zavarovanja – bodisi FDIC za poslovne banke ali NCUA za kreditne zadruge. Za varnost podatkov Raisin uporablja več praks, vključno z Yodlee, za povezavo z vašimi bančnimi računi in varovanje vaše zasebnosti. Platforma je preverjena SOC 2 in uporablja zunanje revizorje za preverjanje varnostnih protokolov za zaščito podatkov strank.

Če imate vprašanja o bančnih storitvah, se lahko obrnete na Raisin od ponedeljka do petka od 9.00 do 16.00 EST. Za nalaganje posnetkov zaslona je na voljo tudi podpora za klepet v živo in e-pošto. Spletna knjižnica znanja odgovarja tudi na pogosta vprašanja.

Pregled rozin: zadnje misli

Rozin je edinstvena platforma, ki vam pomaga uživati v nekaterih najvišjih cenah varčevalnih računov in CD-jev. Poleg tega morate položiti samo 1 USD in ne boste imeli nobenih stroškov storitev.

Med bančništvom pri bankah, zavarovanih s FDIC, lahko še vedno razporedite svoje prihranke in uporabite bolj znane visoko donosne varčevalne račune da se neposredno obrnete na banko, ko potrebujete pomoč.

Izvedite več o Raisin

Rozin

Ocena izdelka

8.5/10Prednosti

- Več možnosti računa in partnerskih bank

- Nadpovprečne obrestne mere

- Brez stroškov storitev

- Najmanjši depozit 1 USD

- Ena nadzorna plošča za upravljanje več računov

Slabosti

- Ni storitev preverjanja ali spletnega plačevanja računov

- Sodelujejo z manjšimi bankami in kreditnimi zadrugami z manj prepoznavnimi imeni

- Ne delate neposredno s partnerskimi bankami

- Omejen delovni čas za pomoč strankam

- Ni ponudb poslovnega bančništva