Ko odprete nov posredniški račun, obstaja velika verjetnost, da so vas vprašali za toleranco do tveganja.

Ste agresivni? Ste konzervativni?

Ali lahko prenesete 10-odstotno izgubo? 20%? 50%?

Mislim, da so to neumna vprašanja, ker se osredotočajo na napačne stvari. In moram verjeti, da posredniki to vedo!

Nihče ne mara izgubljati denarja. Ne dolar in zagotovo ne deset tisoč dolarjev.

Toda toleranca do tveganja ne pomeni izgube denarja ali tega, kako dobro lahko z njim upravljate. S takšno formulacijo vprašanja vas napeljejo k prepričanju, da je toleranca do tveganja odvisna od tega, kako vzdržljivi ste. Vtika se v vaš ponos in vaše dostojanstvo.

Vendar to ni toleranca do tveganja. (zakaj ne bi vprašali, ali lahko prenesete dobiček 10 % 20 % 50 %???)

Pogovorimo se o tveganju, toleranci tveganja in kaj to pomeni za vaš portfelj:

💵 Zakaj posredniki zahtevajo vašo toleranco do tveganja? Ne vem zagotovo, vendar mislim, da zato, da vedo, katere izdelke in storitve vam tržijo. Nakup indeksnih skladov in njihovo dolgoročno držanje jim ne prinese denarja. Nakup in prodaja opcij (odpiranje in zapiranje pogodb) jim prinaša denar in to je lahko bolj nestanovitna (tvegana) naložbena strategija. Sledite denarju, kot pravijo.

Kazalo

- Kaj je tveganje?

- Kako upravljati kratkoročno volatilnost

- Slabe odločitve so pogosto neskladje s tveganjem

- Zakaj je diverzifikacija pomembna

- Kako natančno ocenimo naš časovni horizont

Kaj je tveganje?

Ko ljudje govorijo o tveganju, gre v resnici za presečišče dveh dejavnikov.

Ko mimogrede govorimo o tveganih naložbah, govorimo o naložbah z velikim izplačilom, če gredo stvari prav, in veliko ničlo, če gredo narobe. Preprosta razlaga, a natančna.

Pri naložbah je tveganje nestanovitnost cene naložbe. Tvegane naložbe so bolj nestanovitne z večjimi nihanji cen. Veliko izplačilo ali velika ničla.

To je samo prvi del. Drugi del je tisto, kar največkrat spregledamo – naš časovni horizont.

Delniški trg bo vsak dan šel gor in dol. Od odločitve o izstopu iz pozicije je odvisno, ali boste »zaslužili« ali »izgubili« denar. Imate delnice v podjetjih in te delnice bodo vedno imele tržno vrednost, če boste želeli izstopiti. Če ste sposobni zadržati, lahko zajahate volatilnost in, kot je pokazala zgodovina, uživate v njegovem splošnem trendu navzgor.

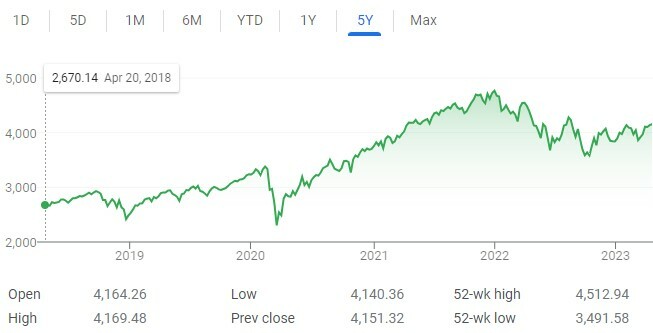

Zgornja tabela prikazuje 5-letni grafikon cen S&P 500. Nerodno je, ker je nestanovitno... in to je 30.000' pogled! Še bolj nerodno je, če povečate.

Na tem grafikonu so bili časi, ko bi izgubili denar, če bi prodali svoje delnice. Včasih bi zaslužili, če bi prodali svoje delnice. Trg je nestanoviten, vendar vpliva na vas le, če ste k odločitvam prisiljeni, bodisi iz okolja (npr. potrebujete ta denar) ali svoja čustva (npr. se odločite za prodajo).

Naše tveganje je združitev dveh dejavnikov – nestanovitnosti trga in vašega časovnega obzorja.

Najboljši kraj za opazovanje razlike v tem, kako časovni horizont vpliva na tveganje, je igralnica. Igre na srečo v igralnici so tvegane za igralca in nikakor ne za hišo. Imate enako volatilnost (OK, hiša ima rahlo prednost), vendar različna časovna obdobja. Igralec ima časovni horizont ene roke, enega meta ali enega vrtljaja. Hiša ima neskončen časovni horizont. Hiša vedno zmaga.

Vaša prednost kot vlagatelja je v vašem časovnem obzorju, ker na borzi, ti imeti prednost. Delniški trg je nagnjen k rasti zaradi različnih razlogov, znanih in neznanih – inflacije, rasti prebivalstva, tehnoloških izboljšav, obrestnih mer itd.

Čas vzame sredstvo, ki je kratkoročno tvegano zaradi nestanovitnosti, in ga naredi veliko manj tvegano na dolgi rok.

Kako upravljati kratkoročno volatilnost

Obstaja toleranca do tveganja in potem, kako dopuščate tveganje (nestanovitnost).

Ko so stvari odlične, se nam zdi, da lahko prenesemo kar nekaj tveganja. Seveda lahko trg pade... toda kako se bomo s tem spopadli, ko se to zgodi, je druga stvar.

Sami po sebi razumemo, da bi morali biti bolj agresivni, ko smo mladi, in bolj konzervativni, ko smo starejši. Pravilo 120 minus naša starost je dober primer tega. Vzemite 120 in odštejte svojo starost. To je odstotek vašega portfelja, ki bi moral biti v delnicah. Ostalo naj bo v obveznicah.

Pravilo nas ne uči, kako ravnati s kratkoročnimi nihanji volatilnosti. Na to vas ne pripravi nič razen izkušenj.

Odločil sem se, da se s tem spopadem s preprostim trikom – Svoj denar sem »zakopal« v časovne kapsule. Ne gledam jih. (V redu – po potrebi bi rebalansiral, drugače pa jih ne bi preverjal)

Finančnih novic ne gledam in ne berem vsak dan. Naročen sem na nekaj glasil, da dobim naslove, toda to je to.

Če gledate finančne novice, da bi se poskušali »izobraziti«, delate veliko napako. Te televizijske oddaje so ustvarjene za zabavo. Ko so stvari slabe, je zaslon ves rdeč, strokovnjaki govorijo o padcu trgov in zlahka se ujameš v past odpora do izgube, ko moraš glede tega nekaj storiti.

V teh trenutkih panike se vam zdi, da ste prevzeli preveč tveganja... vendar niste. Vse to je del procesa in za moč se morate zanašati na svoj časovni horizont. Če imate dovolj časa, lahko vaš portfelj prestane nevihto. Ne bo te ubilo.

Druga prednost te strategije je, da boste sčasoma prestali več teh neviht in se vam bo zdelo normalno. Vedno manj bodo boleče in lažje jih bo krmariti.

Slabe odločitve so pogosto neskladje s tveganjem

Kolikokrat ste pogledali svoj 401(k), potem ko ste videli, da je trg tisti dan padel? Kolikokrat ste se počutili, kot bi morali narediti nekaj?

To je človeška narava. To je odpor do izgube.

Vendar ne morete dostopati do svojega 401 (k), razen nekaj posebnih scenarijev, do vaše upokojitve. Če do njega dostopate predčasno, plačate veliko 10-odstotno kazen. Vaš časovni horizont, ko ste nastavili račun, je bil dolg. Tega denarja niste nameravali porabiti do upokojitve – v koliko letih je to?

Če je odgovor več kot 10 let, preverite svoj 401(k) le nekajkrat na leto – za ponovno uravnoteženje in prilagoditev zneskov prispevkov. Če je odgovor manjši, bi morali načrtovati upokojitev in slediti temu načrtu.

Če ga pogledate pogosteje in začnete sprejemati odločitve, obstaja neskladje. Z njim ne ravnate tako, kot bi, če bi v celoti sprejeli časovni horizont in zakopali časovno kapsulo.

Velika recesija si je opomogla v šestih letih in je bila velik sistemski šok za naš finančni sistem. Pogosti so 10% popravki (padec vrednosti na borzi). (več presenetljivih dejstev o naložbah)

Dokler si še vedno v igri, si v redu.

Zakaj je diverzifikacija pomembna

Obstaja veliko tehničnih razlogov, zakaj je diverzifikacija pomembna. Najpomembnejše med njimi je, da lahko z diverzifikacijo svojih naložb dosežete višjo stopnjo donosa ob manjšem tveganju. V finančnem smislu povečujete tveganjem prilagojene donose svojega portfelja.

To je super.

Mislim pa, da ima diverzifikacija še eno pomembno vlogo. Ko razpršite svoje naložbe, poskušate izbrati naložbe, ki niso popolnoma povezane. To pomeni, da ne gredo gor in dol skupaj.

Še pomembneje pa je, da to pomeni, da ko eden močno pade, tudi drugi ne pade veliko.

To vas lahko podpira v času nemirov. To je še bolje, če vrednost sredstva ni javno objavljena vsak dan (ali drugič, v primeru borze).

Prav zaradi tega so nepremičnine priljubljena alternativna naložba. Nepremičnine so pogosto lokalne, čeprav nanje vplivajo nacionalni dogodki (kot so obrestne mere, gospodarstvo itd.), vendar niso vsak dan označene za trg. Nimate oznake, ki bi vam prikazovala dnevno ceno vaših nepremičnin.

Veste, kako sem rekel, da svojega portfelja ne bi smeli preverjati vsak dan? Z nepremičninami ne morete in to je običajno dobro.

Kako natančno ocenimo naš časovni horizont

Volatilnost trga je takšna, kot je, zato se moramo res osredotočiti na to, kako natančno oceniti naš časovni horizont?

Nimam odgovorov za vse, a tako sem naredil.

Najprej moramo biti jasni glede našega časovnega obzorja za vsakega od vaših računov.

Pri 401(k) je časovni horizont jasen – do njega ne bomo dostopali, razen če ni pod ekstremno prisili, do upokojitve. Ko si star dvajset in nekaj let, lahko ta časovni horizont šteješ v desetletja. S staranjem se obzorje bliža, a je še vedno precej daleč.

Pri obdavčljivem posredniškem računu je časovni okvir manj jasen, ker ni kazni za zgodnji dostop. Vaš obdavčljiv posredniški račun mora imeti časovno obdobje vsaj pet let. To je minimum.

Ni pravila ali podatka, ki pravi, da je pet let idealen časovni okvir. To je moje osebno mnenje in to lahko prilagodite glede na vaš finančni položaj. Za to sem se odločil, ker sta si ena največjih finančnih katastrof, finančna kriza in velika recesija, opomogla v približno 6 letih.

Nato lahko ta petletni časovni okvir podpremo s tem, kar počnemo zunaj obdavčljivega posredniškega računa. Ali imate nekaj gotovine v a varčevalni račun ali v potrdila o depozitu? To so vaši kratkoročni prihranki, ki jih lahko uporabite za cilje varčevanja, nujne primere itd.

Z vašimi kratkoročnimi prihranki v "varne naložbe,« nestanovitnost vaših naložb v bližnji prihodnosti ne bo imela enakega učinka, ker imate svoje prihranke kot jarek. Tega denarja ne "potrebujete".

Nikoli ne bo prijetno videti rdeče barve v svojem portfelju in ugotoviti, da ste »izgubili »izgubljenih« 1000 $ ali 5000 $ ali 10.000 $ (ali več). Ker pa se to dogaja vse pogosteje, se boste navadili, ker boste videli tudi papirne dobičke. Prepričajte se le, da je vaš denar vložen v ustrezna sredstva za časovno obdobje in pripravljeni boste.

Vzponi in padci se bodo vedno dogajali.

Vse to je del čustvene igre vlaganja.