Ne glede na to, ali za svojo primarno naložbo izberete nepremičnine ali indeksne sklade, ima vsak izjemne rezultate pri ustvarjanju bogastva. Toda ali je eden boljši od drugega, če morda le malo?

To temo je navdihnilo to vprašanje bralca:

»Moje vprašanje: Nepremičnine ali naložbe v dolgoročne indeksne sklade?

Vem, da je odgovor verjetno oboje, vendar sem bil oseba, ki vlaga v delnice (predvsem ETF in indeksni skladi). Vendar pa v mojem socialnem omrežju vedno več ljudi spodbuja najem nepremičnin kot boljši način do bogastva kot delnice. Imam najem, ker je bil to moj prejšnji primarni dom, preden sem postal najemnik. Torej, čeprav poznam najemnine, me skrbi, da bi naredil napako, če bi kupil nepremičnino za večjo vrednost, kot je vredna, ki imajo daljše obdobje brez najemnikov ali velike kapitalske izdatke, ki bi se lahko pojavili pozneje cesta.

Toda toliko ljudi se ukvarja s tem, da se počutim, kot da sem izpuščen. Trenutno mletim in mislim, da bom ob koncu leta imel 45.000 $ za najem, zato razmišljam o najemu. Ampak, če so moje številke pravilne in lahko dosežem, da se trg vrne za 9 %, potem ja, v 30 letih, ko se nameravam upokojiti, teh 45.000 $ postane 597.000 $. Predvidevam, da lahko trdite, da če kupite dom, bi lahko cenili 400.000 $ in denarni tok precejšen znesek denarja. Kakšen vpogled?"

– Patrick

To je starodavno vprašanje in morda nima nobenega odgovora. Kot opozorilo za spojler menim, da bo odgovor za vsakega vlagatelja drugačen.

Poskusimo razčleniti razloge, zakaj je to tako težka izbira. Preden pa to storimo, bi vam rad povedal, da nisem preveč izkušen vlagatelj v nepremičnine. Moji odgovori temeljijo na mojih omejenih izkušnjah, na temo pa bom prišel s finančnega zornega kota.

Zakaj vlagati v nepremičnine?

Nepremičnine so se izkazale za enega največjih generatorjev bogastva v zgodovini. Ocenjuje se, da do 90 % milijonarjev pridobi svoje bogastvo predvsem z vlaganjem v nepremičnine.

Zakaj je nepremičnina tako posebna naložba?

1. Dolgoročna apreciacija kapitala

Povprečna cena doma je leta 1970 znašala okoli 23.000 $. Ampak po konec leta 2021 se je ta številka povzpela na 408.000 $. To je neverjetnih 1770 % povečanje v 50 letih. Le malo naložb se lahko kosa s to uspešnostjo.

2.Prihodki od najemnin

Pravilno strukturirane naložbe v nepremičnine lahko poleg dolgoročnega povečanja vrednosti kapitala ustvarjajo redni dohodek. Medtem ko prihodki lahko pokrijejo le mesečno plačilo nepremičnine po nakupu, bodo donosi z naraščanjem najemnin postajali vse bolj pozitivni. In ko bo hipoteka za nepremičnino plačana, bo večina prihodkov od najemnin lastniku dobiček.

3.Velikodušne davčne olajšave

Vsaj z naložbenimi nepremičninami, strošek amortizacije se lahko zahteva za zmanjšanje kakršne koli davčne obveznosti. Prednost amortizacije je, da je "strošek za papir" - z njim lahko znižate svoj dohodek, čeprav ni vključenih stroškov iz žepa.

Morda pa je ob prodaji nepremičnine še večja davčna olajšava. Naložbe za več kot eno leto imajo koristi od nižjih stopenj davka na dolgoročni kapitalski dobiček. Medtem ko so na primer običajni dohodek in kratkoročni kapitalski dobički obdavčeni po stopnjah med 10 % in 37 %, so stopnje davka na dolgoročni kapitalski dobiček omejene na med 0 % in 20 %.

4.Vzvod

Nepremičnine so naložba, pri kateri lahko mali vlagatelj naredi veliko igro z majhno količino denarja. Naložbeno nepremičnino lahko kupite z 20 % popusta, ostalo pa financirate pri banki. Pri nepremičnini, v kateri bivajo lastniki, lahko predplačilo znaša največ 3 %. Zaradi visoke ravni finančnega vzvoda bodo dolgoročni donosi nepremičnin še višji, kot bi bili, če bi za nepremičnino plačali celotno ceno v gotovini.

5.Nepremičnine so opredmeteno premoženje

Nekateri vlagatelji raje imajo fizična sredstva kot papirne in elektronske naložbe, kot so delnice in obveznice. Nepremičnine so končno opredmeteno premoženje, ker predstavljajo lastništvo nad samim zemljiščem.

6.Lahko se neposredno upravlja

Ko vlagate v indeksni sklad ali celo v delnice in obveznice, nadzor nad svojim denarjem predate upravitelju sklada ali vodstvu podjetja. Toda ko vlagate v posamezno nepremičnino, nadzorujete celoten proces.

Tveganja naložbe v nepremičnine

Kljub lahki in neboleči poti, za katero trdijo, da je množica z nepremičninami, ki se hitro obogatejo, imajo nepremičnine resnična tveganja – in niso manjša.

Tukaj je nekaj primerov:

Preplačilo za nepremičnino. To je bolj verjetno na vročih trgih, ko več ponudb poveča vrednost nepremičnine. Toda če kupite na ali blizu vrha trga, morda dolgo časa ne boste povrnili svoje naložbe. To še poslabša finančni vzvod. Ker je večina sredstev, porabljenih za nakup nepremičnine, izposojenih in to ustvarja fiksno obveznost, je v resnici na kocki vaš lastniški kapital. 10-odstotno znižanje vrednosti nepremičnin bi lahko prepolovilo 20-odstotno naložbo.

Nepričakovane strukturne težave. Tudi če nepremičnina uspešno prestane pregled doma, ima lahko še vedno strukturne težave. Dve ali tri leta po nakupu bi se peč lahko stalila, morda bo treba zamenjati streho ali pa izveste, da ima nepremičnina veliko škodo zaradi termitov.

Naraščajoče obrestne mere. Te vplivajo na vse naložbe, vključno z delnicami. Naraščajoče obrestne mere imajo večji vpliv na nepremičnine zaradi dejavnika finančnega vzvoda. Če se cene znatno dvignejo, se lahko vrednost vaše nepremičnine zmanjša ali celo zmanjša.

Propadajoč trg najemnin. To se lahko zgodi, ker glavni delodajalec na tem območju zapre velik objekt ali ker se v bližini dvigne ogromno novo stanovanjsko naselje. Vsaka situacija lahko povzroči pomanjkanje najemnikov, zaradi česar boste morali znižati najemnino.

Pravne težave. Ker bo nekdo zasedel vašo naložbeno nepremičnino, vedno obstaja možnost pravnih težav. Seveda lahko imate zavarovanje za kritje tožbe. Toda to vas bo še vedno stalo s časom in poslabšanjem. To je tudi možnost, da bi slab najemnik lahko uporabil pravni sistem za preprečitev deložacije.

Moje lastne izkušnje z vlaganjem v nepremičnine

Na začetku tega članka sem napisal, da nisem preveč izkušen vlagatelj v nepremičnine, vendar imam eno epizodo, na katero se moram povezati. Enkrat sem poskusil kupiti najemniško nepremičnino, pa ni šlo dobro. Vse o tej izkušnji si lahko preberete v mojem članku, 7 lekcij, ki sem se jih naučil iz neuspeha pri vlaganju v nepremičnine.

Joseph Hogue je na tem mestu napisal objavo za goste, 7 pravil, ki sem se jih naučil po propadu pri vlaganju v nepremičnine, tako da vem, da nisem edina, ki je imela slabo izkušnjo. Joseph še vedno vlaga v nepremičnine, a članek navaja več pravil, ki se jih morate zavedati, če želite, da bo delovalo.

Hkrati pa ne uporabljam lastnih izkušenj, da bi vas odvračala od naložb v nepremičnine. Možno je zaslužiti denar in veliko ljudi to stori. Vendar se morate natančno zavedati, kako deluje in kakšne so možne pasti.

Še en osebni nasvet bi rad dal: za vlaganje v nepremičnine ne potrebujete fizične lastnine. Obstajajo različni načini za vlaganje v nepremičnine in morda boste želeli enega obravnavati kot alternativo popolnemu lastništvu nepremičnine.

Fundrise

Ena priljubljena alternativa je množično financiranje nepremičnin. Moja izbira za množično financiranje nepremičnin je Fundrise, kjer sem zaslužil solidne donose, ne da bi bil nikoli lastnik nepremičnine. Ena od prednosti Fundrise je, da lahko vsak vlaga v platformo in z zelo malo denarja. To je priložnost, da razpršite svoj portfelj v nepremičnine z naložbo, ki ni nikoli več, kot ste pripravljeni.

Vlagam že 4 leta in sem zadovoljen z donosom. Ampak še bolj zadovoljen s količino časa, ki mi ga vzame, kar v bistvu ni nič.

Tukaj je video, ki sem ga povzel o svojih 3-letnih donosih s Fundrise:

Zabeležke o zasebnih nepremičninah

V drugo smer tudi vlagam zapiske o zasebnih nepremičninah. To je naprednejša strategija in je ne priporočam vsem. To je zato, ker vključuje nakup nedonosnih hipotek, t.k.a., slaba posojila.

Osnovna ideja je, da nedonosno hipoteko kupite z velikim popustom. Ker je hipoteka v celoti zavarovana z nepremičnino, obstaja velika verjetnost, da boste na koncu izterjali celoten znesek posojila.

Toda če v domu ni dovolj lastniškega kapitala, lahko vzamete izgubo. Zato ne priporočam strategije za vse.

Toda če imate visoko toleranco do tveganja in želite velike dobičke, je morda vredno vzeti na srečo.

Zakaj vlagati v indeksne sklade?

Obstaja več razlogov, zakaj so delnice – in s tem tudi indeksni skladi – ena od treh glavnih naložb, skupaj z obveznicami in nepremičninami.

1. Obstajajo različni skladi za vlaganje

Vlagate lahko v ameriške in tuje trge ter celo v posamezne industrijske sektorje, kot so tehnologija, zdravstvo ali energija. Lahko celo vlagate v indeksne sklade, ki imajo druge naložbe, kot so obveznice ali celo nepremičnine.

2. Investirajte za prihodek, rast ali oboje

Nekateri skladi so specializirani za rast delnic, drugi pa se osredotočajo na dividende. Na primer, Invesco QQQ vlaga v indeks NASDAQ 100 in ima dolgo zgodovino prekašanja indeksa S&P 500. Če pa imate raje dohodek od dividend, Schwab ameriški dividendni kapital ETF (SCHD) ima 3-odstotni dividendni donos.

3. Diverzifikacija naložb

Ko vlagate v indeksni sklad, posredno vlagate v delnice sto ali tisoč podjetij. Če kateri koli od njih ne uspe, komaj opazite učinek. To je ravno obratno kot pri nepremičninah. Če se posamezna naložba v nepremičnino pokvari, bi lahko ostali brez posla.

4. Vaš portfelj je zelo likviden

Ne bi smeli redno trgovati z naložbenimi pozicijami, vendar je dobro vedeti, da bi lahko likvidirali pozicijo ali dve, če bi morali. Z indeksnimi sredstvi je mogoče trgovati vsak dan.

5. Ni pravne odgovornosti

Ker vlagate v javne družbe, je vsaka vaša odgovornost omejena na vašo naložbo. Tožnik ali skupina tožnikov ne more osebno slediti vam.

6.Indeksni skladi so resnično pasivne naložbe

Vložite svoj denar, nato počakate, da se povrnejo donosi. Medtem ni premoženja za vzdrževanje, najemnikov, s katerimi bi se ukvarjali, in ni potrebe po občasnih prenovah.

7. Indeksni skladi se lepo prilegajo pokojninskim načrtom

Indeksni skladi so verjetno najpogostejše naložbe v pokojninskih načrtih. To je zaradi vseh zgoraj navedenih razlogov. Za razliko od nepremičnin so indeksni skladi čista naložba. Lahko se hranijo na posredniškem računu, uporabljajo za izgradnjo razpršenega portfelja, kupujejo in prodajajo po potrebi in ne zahtevajo neposrednega upravljanja.

Čeprav je mogoče imeti fizične nepremičnine na računu IRA, to zahteva posebno ravnanje. To vključuje vzpostavitev samostoječega računa IRA (SDIRA), kar ni le zapleteno, ampak vključuje matriko težav s skladnostjo, zaradi katerih bi lahko IRS popolnoma razveljavil vaš načrt.

Tveganja vlaganja v indeksne sklade

Delnice in indeksni skladi, ki vlagajo vanje, so v zadnjih nekaj desetletjih postali primarno naložbeno sredstvo. Toda tako kot nepremičnine niso brez tveganj.

Nekateri primeri vključujejo:

Trg bi se lahko zrušil. To je verjetno največji strah vsakega, ki vlaga na borzo. Tudi to ni povsem neupravičeno. V zadnjih nekaj letih smo doživeli nekaj nesreč. Čeprav je bil kratek, je bil zlom Dot-Com globok, zlasti v Delnice NASDAQ, ki so padle za približno 80 %.

Finančni zlom leta 2008 je bil tudi kratek, vendar je padel dovolj, da je veliko ljudi prestrašil s trga. In tudi tisti, ki so zdržali skozi nesrečo, so morali čakati leta, da so se vrnili na svoje prvotne položaje. Potrebovali boste takšno toleranco tveganja, ki vam omogoča, da počakate na te velike zastoje.

Trg lahko preide v dolgotrajen medvedji trg. Čeprav so zlomi trga na videz lahko bolj strašljivi, lahko dolg medvedji trg povzroči še večjo škodo. Še slabše je, da toliko današnjih vlagateljev še nikoli ni doživelo takšnega trga in koliko škode lahko povzroči.

Inflacija bi lahko škodila dolgoročnim donosom. Na tem področju so res dobre in slabe novice. Dobra novica je to delnice so dolgoročno presegle inflacijo. Medtem ko je inflacija v zadnjih nekaj desetletjih v povprečju znašala približno 3 %, so bili donosi delnic blizu 10 %.

Toda slaba novica je, da lahko inflacija kratkoročno zniža cene delnic. Inflacija povzroča dvig cen, kar zmanjšuje dobičkonosnost poslovanja. Prav tako pritiska na dvig obrestnih mer, kar negativno vpliva na cene delnic. Dolgoročni učinek inflacije bi lahko škodoval donosnosti delnic za več let.

Vračila nepremičnin vs. Donosi indeksnih sredstev

Razen vseh zgoraj navedenih prednosti in slabosti je donosnost naložbe največji dejavnik pri določanju zaželenosti sredstva. In kot kaže, so donosi tako na nepremičnine kot na indeksne sklade zelo pozitivni.

O donosnosti nepremičnin lahko dobimo predstavo, če pogledamo dva različna primera.

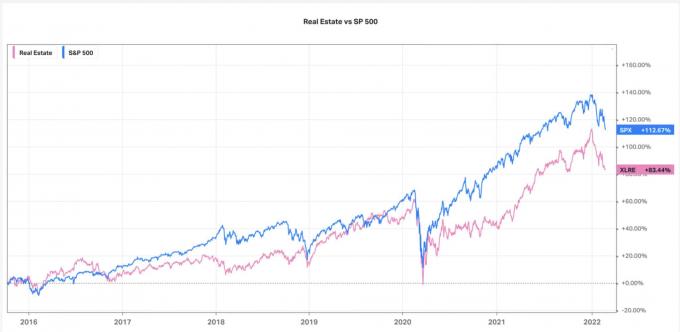

Najprej si oglejmo 10-letne donose indeksa SP 500 v primerjavi z indeksom nepremičnin v ZDA (graf z dovoljenjem Koyfin.com):

Če pogledamo ta grafikon, je S&P 500 očiten zmagovalec s kumulativnim donosom 112,67 % v primerjavi z ameriškimi nepremičninami pri 83,44 %.

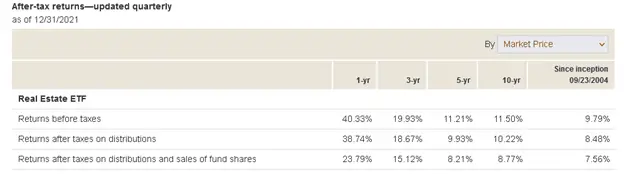

Druga primerjava, ki si jo lahko ogledamo, so ETF-ji obeh indeksov. Najprej si oglejmo Vanguard Real Estate ETF (VNQ). Rezultati tega sklada so naslednji:

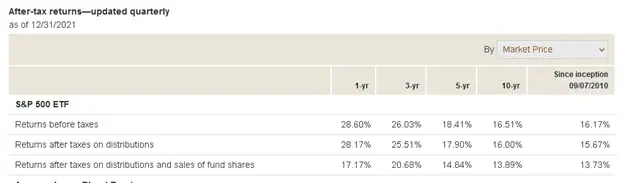

Zdaj pa si poglejmo povprečne donose indeksnih skladov, ki temeljijo na delnicah. Uporabili bomo Vanguard S&P 500 ETF (VOO):

Ko pogledate »Vračila pred davki« v prvem stolpcu (1-letno) na vsakem od dveh zgornjih posnetkov zaslona, so nepremičnine očitno zmagovalne. Leta 2021 je zlahka prehitela delnice z 40,33 % na 20,60 %.

Zaradi tega so bile naložbe v nepremičnine zagotovo izbira v letu 2021, kaj pa dolgoročnejši trend?

To očitno daje prednost delnicam. Z lahkoto so presegli nepremičnine v triletnem in petletnem mandatu, predvsem pa 10 let. Dejansko so delnice v zadnjih 10 letih vsako leto presegle nepremičnine za celih pet odstotnih točk, 16,51 % do 11,50 %.

Žal primerjava donosov med nepremičninami in indeksnimi skladi komajda ni čista igra. Prvič, obstajajo različni načini lastništva nepremičnine. Lastniški dom je le najbolj očiten, obstajajo pa tudi nepremičnine za najem, ki so lahko stanovanjske ali poslovne.

Tudi finančni vzvod igra vlogo, saj bo nepremičnina z višjim odstotkom financiranja verjetno zagotovila višje dolgoročne donose kot tista, plačana v gotovini.

Enako velja za indeksne sklade. Ker je na izbiro toliko različnih, obstajajo tudi različna vračila. Na primer, dolgoročni donosi za sklad za rast so na splošno višji kot za sklad dohodka.

Nepremičninski ali indeksni skladi – kateri je boljši način za dolgoročno bogastvo?

Zdaj pa naj se vrnem k bolj neposrednemu odgovoru na Patrickovo vprašanje: so nepremičnine ali indeksni skladi boljša naložba?

Na podlagi moje zgornje analize je kombinacija višjih donosov v zadnjih 10 letih večja likvidnost, sposobnost diverzifikacije in primernost za pokojninske načrte očitno daje prednost indeksnim skladom pred nepremičnina.

Toda ko gre za vlaganje, nikoli ni tako preprosto. Če Patrick ali ena od njegovih strank (je CPA) ima raje nadzor in neposredno lastništvo nad nepremičninami in je pripravljen vlagati več desetletij, bi bile nepremičnine lahko boljša naložba.

Toda za vse, ki si ne želijo umazati rok z naložbo, so indeksni skladi boljša izbira.

Osebno imam prednost indeksne sklade. Toda hkrati se dobro zavedam pomena diverzifikacije. V najboljšem scenariju na svetu želite imeti tako indeksne sklade kot nepremičnine. Navsezadnje obstajajo določeni tržni pogoji, kjer delnice delujejo bolje, drugi pa, kjer so nepremičnine boljše. Če imate oboje, boste imeli koristi od obeh rezultatov.

Ker pa sta oba naložbena razreda tako priljubljena – in to iz toliko očitnih razlogov – in sta redni del ameriške scene ustvarjanja bogastva, z nobenim res ne morete zgrešiti.

Pomislite na to kot na eno tistih redkih priložnosti, kjer se vam ponudi možnost izbire med dvema enako donosnima naložbama.

Patrick, upam, da sem odgovoril na vaše vprašanje ali pa vam vsaj dal nekaj konkretnih meril, ki jih morate uporabiti pri presoji ene naložbe proti drugi.

Če imate vprašanje, ki ga želite oddati, ga uporabite brezplačno Stran za oddajo kontaktov. Če oddate vprašanje, razumejte, da bodo informacije, ki jih posredujete, vključene v prihodnjo objavo. Vendar ne bomo uporabljali vašega polnega imena, razen če nam za to dovolite. Hvala, Jeff.