Tsvet vlaganja in finančnega načrtovanja je lahko zmeden.

Če ste že slišali za pooblaščene finančne svetovalce, se morda sprašujete, kaj točno počnejo in ali ga potrebujete ali ne.

Tudi kot CPA se mi je ta svet zdel nekoliko zmeden. Toda pogovarjal sem se s prijatelji, ki so svetovalci, opravil lastno raziskavo s svetovalno sejo in tukaj sem, da z vami delim, kar sem se naučil.

Finančni načrtovalec lahko naredi karkoli, od upravljanja vaših naložb do popolne prenove vaših financ. Različni finančni načrtovalci so na različne načine plačani. Nekateri zaračunavajo odstotek sredstev, ki jih upravljajo, običajno 1-2%. Drugi so plačani na uro, pogosto od 150 do 300 USD na uro.

Kaj je finančni svetovalec?

Izraz "finančni svetovalec" je širok in se lahko nanaša na različne vrste ljudi ali storitev, ki ljudem pomagajo upravljati z denarjem in doseči svoje finančne cilje.

Kar zadeva finančno svetovanje, se lahko vsakdo odloči, ne da bi imel posebno potrdilo. Toda za dejansko prodajo naložbenih produktov morajo finančni svetovalci opraviti vrsto testov.

Finančni svetovalci, ki so opravili vsa potrebna testiranja, lahko postanejo posredniški posredniki ali registrirani investicijski svetovalci. V razdelku »Kaj je fiduciarni finančni svetovalec« bomo razpravljali o tem, kako se posredniki in registrirani investicijski svetovalci razlikujejo.

Kaj je pooblaščeni finančni svetovalec?

Tehnično ne obstaja "potrjen finančnik" Svetovalec. " Toda certificirano finančno Načrtovalci (CFP) vsekakor so stvar. Čeprav so vse SRP finančni svetovalci, niso vsi finančni svetovalci.

Če želite postati SRP, se morate podrediti napornemu izobraževalnemu procesu, ki vključuje več tečajev in a morilec izpit. Ko je zahteva po izobraževanju, da postane SRP, izpolnjena, tri leta osebnega finančnega načrtovanja za polni delovni čas Preden lahko svetovalec prejme SRP, morajo imeti izkušnje ali dve leti pripravniških izkušenj poimenovanje.

Ko sem opravil razgovor z Jeffom Roseom, samim CFP in ustanoviteljem Dobri finančni centije govoril o tem, kako intenzivno in težko je bilo postati SRP.

Postopek, skozi katerega sem šel postati certificirani finančni načrtovalec™ professional je bil eden najtežjih trenutkov v mojem življenju.

Pravi pa tudi, da so mu čas, trud in finančne žrtve, ki so bile potrebne, da postane CFP, prinesle veliko verodostojnost.

"Skoraj vsak v naši panogi lahko postane finančni svetovalec, vendar si je z dodatnim časom in trudom, da bi postal CFP®, prisluženo spoštovanje mojih vrstnikov in tudi mojih strank."

Nazadnje odbor Certificiranega finančnega načrtovalca od vseh CFP zahteva, da opravijo 30 kreditnih ur nadaljevati izobraževanje vsaki dve leti, da bodo lahko dobro seznanjeni s celovitim finančnim področjem načrtovanje.

Kaj je fiduciarni finančni svetovalec?

Fiduciarni finančni svetovalec je nekdo, ki je zahtevano ravnati v najboljšem interesu svojih strank. Čeprav ne bi bili nori, če bi pričakovali, da bodo imeli vsi finančni svetovalci to zahtevo, na žalost nimajo.

Mnogi finančni svetovalci so vezani le na zahtevo po "ustreznosti", kar pomeni, da lahko podajo samo naložbene predloge, ki ustrezajo starosti stranke, strpnosti do tveganja in finančnim okoliščinam.

Po drugi strani pa imajo fiduciarni svetovalci veliko višji standard. Vedno morajo postaviti interese stranke nad svoje. To pomeni, da če je določen naložbeni produkt ali strategija najboljša za stranko, jo morajo priporočiti, tudi če pomeni manj denarja (ali pa sploh nič) v svojem žepu.

Kako lahko najdete fiduciarnega finančnega svetovalca? Tu nastopi razlika med običajnim posrednikom in posrednikom (RIA). RIA morajo po zakonu delovati kot fiduciarji svojih strank, posredniški posredniki pa ne.

In v odboru SRP Etični kodeks, od vseh SRP zahtevajo, da delujejo tudi kot fiduciarji.

Kaj je finančni svetovalec samo za pristojbine?

Obstajajo tri glavne kategorije finančnih svetovalcev:

- provizija: Te vrste svetovalcev zaslužijo ves denar od provizij, ki jih zaslužijo pri prodaji investicijskih produktov.

- Na podlagi pristojbin: Te vrste svetovalcev za svoje storitve zaračunavajo nekakšno pavšalno pristojbino, lahko pa zaslužijo tudi provizije pri prodaji izdelkov.

- Samo pristojbine: Te vrste svetovalcev ne morejo zaslužiti provizije od prodaje izdelkov. Kot že ime pove, je pristojbino je njihov samo vir prihodka.

Ker finančni načrtovalci, ki plačujejo samo provizije, ne prejemajo provizij, mnogi menijo, da s tem odpravljajo skoraj vse možne navzkrižja interesov. Plačani so za dober nasvet. Obdobje.

In če niste zadovoljni z njihovimi storitvami, lahko vedno poiščete drugega načrtovalca, ki plačuje le za plačilo in vam služi bolje. Zato so interesi stranke in finančnega načrtovalca, ki plačuje samo provizijo, običajno tesno povezani.

Kasneje v tem članku bom govoril o svoji prvi izkušnji, ko sem sedel z Johnom, ki ima CFP Friscovo finančno načrtovanje. Ko sem se srečal z Johnom, sem ga vprašal, kaj bi morali moji bralci iskati pri finančnem svetovalcu.

- Pooblaščeni strokovnjak za finančno načrtovanje z več (najmanj 10) leti izkušenj.

- Ni zaposlen pri veliki finančni instituciji (banki, borznoposredniškem skladu ali življenjskem zavarovanju).

- Samo pristojbine (plača neposredno stranka in ne prejema provizije).

Ne bi se mogel bolj strinjati z Johnom. Če sledite tem trem smernicam, boste imeli velike možnosti, da najdete odličnega finančnega svetovalca, ki deluje le v vašem najboljšem interesu.

Kaj počnejo finančni svetovalci?

Ko sem intervjuval Jeffa Rosea, sem ga vprašal, kakšne storitve ponavadi ponuja svojim strankam. Tukaj je imel povedati:

“… Večina ljudi, ki pridejo k meni, potrebuje načrt igre za uspešno upokojitev. Zanašajo se na mene, da bom analiziral njihov položaj in razvil načrt napada, ki bo naredil dve stvari: 1. Zadovoljuje cilje, ki jih poskušajo doseči 2. To počne na način, ki ga razumejo in mu je popolnoma všeč. "

V tem razdelku je pomembno razložiti ključno razliko med SRP in registriranimi investicijskimi svetovalci (RIA).

Če uporabimo analizo baseballa, so CFP -ji podobni igralcem. Pomagajo strankam sestaviti načrt, ki zajema njihovo celotno finančno pokrajino, vključno s celotno finančno sliko, vključno z zavarovanjem, davki in načrtovanjem nepremičnin.

RIA pa so kot levičarski vrč. So specialisti. RIA samo svetujejo o naložbah in so za to zelo usposobljeni. Zaradi tega se nekateri ljudje (zlasti premožnejše stranke) odločijo za sodelovanje s CFP in RIA v tandemu.

Če iščete nekoga, ki bi vam dal naložbena priporočila, bi bila ocena učinka ocene ugodna. Če pa vam je všeč ideja, da imate v svojem kotu nekoga, ki pazi na vsak vidik vašega finančnega položaja, potem boste želeli najti SRP.

Koliko stanejo finančni svetovalci?

Kar zadeva finančne svetovalce samo za plačilo, obstajajo tri glavne vrste struktur plačil.

Sredstva v upravljanju (AUM)

To je ena najpogostejših struktur plačil za svetovalce samo za plačilo. Njihova provizija je le odstotek (pogosto okoli 1%) sredstev, ki jih upravlja stranka.

Torej, če je portfelj stranke 500.000 USD, bi bila provizija 5.000 USD.

Pomembno pa je omeniti, da imajo te vrste svetovalcev pogosto minimalne račune, na primer 250.000 USD. Računi z manjšimi stanji pogosto preprosto niso vredni svojega časa.

Pomembno je tudi omeniti, da se njihova provizija vzame iz vaše naložbe, kar zmanjša znesek, ki je na voljo za rast. To je še večje vprašanje, če so vse vaše naložbe na pokojninskih računih, saj imajo omejene vrednosti. Če v svoj Roth vložite 6.000 USD (letna zgornja meja od leta 2019) in svetovalec vzame 2000 USD, to dejansko zmanjša vašo največjo letno naložbo na 4.000 USD.

Strošek fiksnega zadrževalnika

Drugi finančni svetovalci, ki plačujejo le provizijo, zaračunajo ravno držalo, ki ni povezano z velikostjo računa. Obstaja veliko podjetij, ki uporabljajo model oblikovanja fiksnih zadrževalnikov. Spodaj je nekaj zanimivih podjetij, v katera bi se morda želeli podrobneje obrniti.

Fasetno bogastvo

Facet Wealth povezuje stranke s fiduciarno povezanimi strokovnjaki CFP. Zavračajo model AUM, ker menijo, da bi morali plačati storitev in ne plačati glede na to, koliko denarja imate. Zavedajo se tudi, da velikost vašega računa ne kaže nujno, koliko časa boste porabili za CFP.

Iz tega razloga Facet Wealth zaračunava le posebne storitve, ki jih uporabljate. Njihova pavšalna pristojbina za vzdrževanje se lahko giblje od 480 do 5000 USD na leto.

SmartAsset

SmartAsset je brezplačna storitev, ki ljudem omogoča, da najdejo pravega finančnega svetovalca. Postopek je razmeroma preprost. Odgovorite na niz vprašanj, pridobite seznam finančnih svetovalcev, ki ustrezajo vašim potrebam, in si rezervirajte termin. Zaslužijo z zaračunavanjem pristojbine za napotitev svetovalcem, prijavljenim prek njihove storitve. Za vas ni stroškov. Vprašanja segajo od "Kako trenutno upravljate svoj denar?" do "Kako pomembno je, da ima vaš finančni svetovalec davčno znanje?"

Odgovarja na vprašanja o vaših trenutnih financah, družinski sestavi in o tem, kaj iščete pri finančnem svetovalcu. SmartAsset vam bo zagotovil ujemanja na podlagi vaših odgovorov. Izbirate lahko med lokalnimi finančnimi svetovalci ali ne, odvisno od preferenc.

Ponujajo tudi nasvete in orodja za pomoč pri odločitvah o nakupu stanovanja, davkih, bančništvu, kreditnih karticah itd.

Če iščete pomoč pri iskanju dobrega finančnega načrtovalca, vendar ne želite plačati pristojbin za iskanje, bi bil SmartAsset lahko dobra izbira.

Več o SmartAssetu preberite tukaj.

Urna taksa

Se vam vse te možnosti cen še vedno zdijo predrage?

Če je tako, obstaja še ena zadnja možnost, ki bi jo lahko razmislili. Nekateri finančni svetovalci vam omogočajo, da za njihove nasvete plačate na uro. Pričakujte, da boste za njihove storitve plačali od 150 do 300 USD na uro.

Zakaj bi se srečali s finančnim svetovalcem

Ko sem se srečal z Johnom iz Frisco Financial Planning, sem želel izvedeti, kateri ljudje ponavadi iščejo njegove storitve.

»... Večina moje baze strank, ocenjujem 80% ali več, je generacija baby boomerjev. Večina mojih strank že vrsto let dela v neki industriji ali trgovini, zdaj pa se bliža upokojitvi. "

Johna sem prosil tudi, naj opiše njegovo tipično stranko. Dejal je, da so njegove storitve stroškovno učinkovite za ljudi brez dolga potrošnikov, ki so že varčevali pri najmanj 10% svojega dohodka in ki zaslužijo več kot 150.000 USD na leto in/ali imajo že prihranjenih 250.000 USD upokojitev. "

Povezano: Naš pregled storitev osebnega svetovalca Vanguard: naj človeški svetovalec pregleda vaš načrt

Alternative finančnega svetovalca

Če želite poiskati dobro alternativo finančnemu svetovalcu, morate najprej ugotoviti svoje potrebe. Če želite pripraviti celoten finančni načrt, je lahko pogovor s človeško SRP iskreno vaša najboljša poteza.

Če pa iščete samo pomoč pri izbiri naložbenih produktov ali optimizaciji razporeditve sredstev, boste morda potrebovali storitev, ki jo potrebujete od svetovalca robota, na primer M1 Finance.

Cene za svetovalce robo se običajno začnejo pri približno 0,25% sredstev v upravljanju. Nekateri robo-svetovalci celo ponujajo načrte, ki po potrebi vključujejo dostop do finančnih svetovalcev. Običajno boste morali za dostop do teh načrtov plačati višji odstotek in morda imajo minimalne račune.

Sorodno: Najboljši Rob0-svetovalci za avtomatizacijo vlaganja

Moje srečanje s pooblaščenim finančnim svetovalcem samo za pristojbine

Na a Poslovni segment Fox, Vprašali so me, kakšnim naložbam lahko ljudje zaupajo v teh težkih gospodarskih časih. Nekoliko sem se izognil vprašanju in rekel, da bi morali vsi poiskati nasvet finančnega načrtovalca, ki ne plačuje provizije, zlasti a Certificirani finančni načrtovalec (CFP), ki jim bo pomagal ugotoviti, kje so in kaj morajo narediti, da se pripravijo upokojitev.

Toda potem sem se počutil krivega, ker nikoli nisem upošteval svojega nasveta. Nikoli nisem bil na CFP. Večino mojih nasvetov za vlaganje v pokoj je prihajalo iz knjig, blogov in skrbnikov pokojninskih načrtov delodajalcev. Kmalu se je to končalo. Odločil sem se, da moram obiskati lokalno SRP.

Takrat sem se dogovoril za sestanek z Johnom Gayom Friscovo finančno načrtovanje. Pred srečanjem nam je John poslal celotno poročilo o načrtovanju, ki je vsebovalo:

- Dodelitev sredstev in naložbe

- Toleranca tveganja

- Načrtovanje dohodka za vse življenje

- Financiranje visokega šolstva

- Dodatek (priporočila sklada, podatki o življenjskem zavarovanju in splošni podatki)

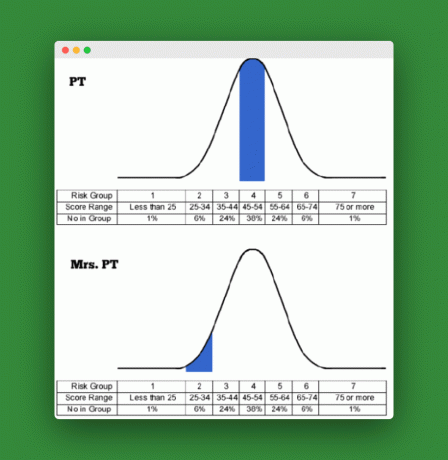

Ko sem prišel v Johnovo pisarno, je bil naš prvi posel pregledati individualne ocene tolerance za tveganje zame in gospo. PT.

Naša toleranca do tveganja

Vsak od nas je opravil oceno profila tveganja, da bi ocenil svojo toleranco do tveganja. Ocena je bila približno 25 vprašanj. John je razkril naše rezultate in preučil tudi nekatera vprašanja, pri katerih je ga. S PT sva se najbolj strinjala.

Kot lahko vidite na spodnjih grafikonih, sem dosegel povprečje (52), medtem ko je ga. PT je glede toleranc na tveganje dosegel zelo nizek rezultat (30). Vedel sem, da je konzervativna. Ampak človek, sem za koliko podcenjeval! Če pogledam nazaj na anketo, ga. PT je dejala, da med anketiranjem ni razumela nekaterih finančnih izrazov in konceptov in da je to morda nekoliko vplivalo na njene rezultate.

Vendar pa ostaja pri svojem konservativnem stališču in se ji zdi, da je raziskava imela potreben učinek na našo dodelitev.

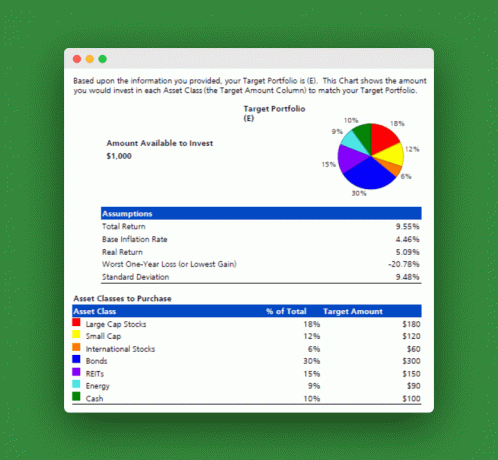

Programska oprema, ki jo je uporabil John, je vzela naše skupne ocene tolerance tveganja in ustvarila razporeditev sredstev, ki je v skladu z našimi občutki do naložbenega tveganja. Tu so rezultati:

Predlagana dodelitev sredstev

Enostavnejši način za predstavitev tega bi bil, da bi morali 60% vlagati v delnice, 30% v obveznice in 10% v denarne ustreznike.

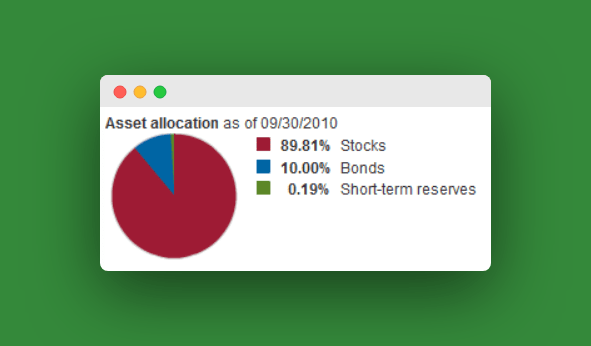

Kje smo torej zdaj? No, naša trenutna dodelitev sredstev je veliko bolj agresivna od te. Večino svojega pokojninskega premoženja imamo v zalogah, pod 10% v obveznicah. Naš največji sklad je Vanguard Target Retirement 2040 Fund (VFORX), ki ima naslednja sredstva:

Večina drugih naših skladov so samo delniški indeksni skladi. Naša skupna trenutna dodelitev med vsemi skladi je verjetno nekje okoli 93% delnic, 7% obveznic. To je daleč od predlagane dodelitve.

To vam pove, da sem se večinoma odločil za vlaganje v pokoj, ne da bi veliko upošteval gospo. PT. Zdi se, kot da moram narediti nekaj prilagoditev, da bodo naše naložbe odražale našo toleranco do tveganja.

Priporočena sredstva

Janez nam je nato predlagal nekaj sredstev za pravilno dodelitev sredstev (John obožuje ETF):

- Veliki kapitalski sklad: SPDR S&P 500 ETF (SPY)

- Delniški sklad malih kap: Vanguard Small Cap ETF (VB)

- Mednarodni delniški sklad: Vanguard Europe Pacific ETF

- Obdavčljivi obvezniški sklad: Vanguard Total Bond Market ETF (BND)

- Inflacijski indeksirani obvezniški sklad: Barclays TIPS Bond ETF (TIP)

- Občinski obvezniški sklad: ishares S&P Natl. Muni Bond ETF (MUB), SPDR Barclays Kratkoročni Muni Bond ETF (SHM)

- Sklad za nepremičnine (REIT): (VEA) Vanguard REIT ETF (VNQ)

- Sklad za energijo/blago: Vanguard Energy ETF (VDE)

- Denarna enakovredna sredstva: Obdavčljivi zakladniški sklad denarnega trga, SPDR Barclays Capital 1-3 mesečni TT Bill ETF (BIL)

John je rekel, da bi morali za vsak naš naložbeni račun, ki znaša več kot 10.000 USD (v našem primeru IRA s prevračanjem), te naložbe ustreliti. Za račune pri 10K ali manj (naši Roth IRA, Traditional IRA in nekaj drugih. sredstva) bi morali izbrati Vanguard Target Re upokojitveni sklad, ki odraža dodelitev 60/30/10.

Sorodno: Skrivnost, da postanete lasten finančni strokovnjak

Druge informacije

Janezova seja je vključevala razpravo o življenjskem zavarovanju in financiranju fakultet za naše otroke. Te podatke bom shranil za drugo objavo, vendar vam lahko povem, da je bil John na mestu s svojimi priporočili za življenjsko zavarovanje in 529 načrti varčevanja na fakulteti.

Nazadnje je John poudaril potrebo po izgradnji našega sklada za nujne primere na ravni, ki bi bila bolj primerna za samozaposlene, edine hranilce.

V bistvu moramo storiti vse, kar je v naši moči, da bi ustvarili večjo denarno blazino, preden bomo veliko napredovali pri svojih naložbah v pokojnino. Več se ne bi mogel strinjati. Trenutno imamo prihranjene življenjske stroške za približno šest mesecev. Predlagal je do 18 mesecev. Težko mi je kdaj zagovarjati večji sklad za nujne primere.

Povezano:Popoln vodnik po 529 varčevalnih načrtih na fakulteti

Zaključek:

Na splošno sem vesel, da sem se srečal z Johnom. Odšel sem bolj samozavesten glede naše finančne prihodnosti in ga. S PT -jem se zdaj bolje razumemo, kako usmeriti prihodnje naložbe.

Podobno vrednost boste morda našli tudi pri pogovoru s finančnim svetovalcem. Pomembno pa je, da se nikoli ne prenehate učiti o načinih varčevanja in pametnejšega vlaganja. Nihče, niti fiduciarni CFP, nikoli ne bo tako navdušen nad vašimi osebnimi finančnimi cilji kot ti so. Uporabite SmartAsset za iskanje finančnega svetovalca.

Ste se kdaj srečali s finančnim načrtovalcem? Če je odgovor pritrdilen, kateri so bili vaši glavni vzemi s seboj?

Nadaljujte z branjem:

027: Upokojitev pri 30 -ih letih z ustanoviteljem zagona Michaelom iz Finančno opozoril

(VFORX) Eden čudovitih skladov, ki jih uporabljam za vlaganje v našo upokojitev leta 2040

Ali sem prestar za vlaganje v Roth IRA?

Končno, Robo-svetovalec, ki vam bo pomagal pri upravljanju vašega 401K [Blooom Review]