Hali ste razmišljali o varčevanju za prihodnje stroške svojega otroka?

Vas zanima, ali bi morali začeti z varčevalnim načrtom za 529 fakultet?

Trajala so mi tri leta, odkar sem začel razmišljati o oblikovanju 529 prihrankovnega načrta za fakulteto, da bi ga dejansko odprl. To je eden tistih velikih finančnih kontrol, ki se nam zdi, da se nam izmika... dokler ni prepozno.

Če ste kot jaz, se verjetno tudi vi borite s to veliko življenjsko odločitvijo in ne delate veliko. Ampak tukaj ste. Branje tega priročnika. Zato naredimo to! Tokrat zares.

Prepričan sem, da vam bo ta vodnik dal vse, kar potrebujete, da razumete 529 možnosti varčevalnih načrtov na fakulteti in danes odprete enega za svojega otroka!

Navsezadnje sem dokaz, da to zmoreš. Zdaj imam za vsakega od treh otrok odprtih 529 načrtov varčevanja na fakulteti in vsak mesec samodejno prispevam majhen znesek za njihovo financiranje. Naš cilj je financirati leto ali dve fakultete.

Kljub temu se ne zanašam samo na mesečne prispevke. Življenje je nepredvidljivo. Čeprav je temu tako, še vedno želimo doseči cilj financiranja dela stroškov otroške šole. Da bi bilo vse v skladu z načrtom, varnostnih prihrankov 529 na fakulteti podkrepim z življenjskim zavarovanjem.

Življenjsko zavarovanje je za ljubljene. Je bistvena sestavina načrtovanja finančne prihodnosti vaše in vaše družine. Ohranjanje police življenjskega zavarovanja zagotavlja izpolnitev vaših finančnih ciljev tudi po vaši smrti.

Pri odločanju o življenjskem zavarovanju želite polico, ki bo pokrila vaše finančne potrebe. Toda tudi načrt z izrazom, ki ustreza časovnemu okviru, v katerem so vaši otroci na fakulteti. Podariti ponuja 10 in 20-letne pogoje, ki olajšajo in ugodno najdejo izraz, ki ustreza vašemu časovnemu okviru.

Če niste seznanjeni z Bestow, ponujajo police življenjskih zavarovanj v nekaj minutah. Omogočajo hitro in enostavno pridobivanje pravilnika z uporabo podatkov za odpravo težav pri zdravniških pregledih. Lahko dobite brezplačno ponudbo tukaj.

Če jaz zmorem, zmoreš ti!

Tukaj je kazalo za hiter pregled vodnika:

Kazalo

- Kaj je načrt 529?

- 529 Pravila načrta

- Prihranki v primerjavi s predplačniškimi načrti

- 529 Kalkulator načrta (poglejte, kaj je mogoče)

- Prednosti varčevalnega načrta 529 College

- Slabosti 529 varčevalnega načrta College

- Kdaj začeti z varčevalnim načrtom 529

- Ali bi morali uporabiti načrt svoje države?

- V katera sredstva morate vložiti v okviru načrta?

- Varčevanje na fakulteti ali upokojitveno varčevanje Kaj je pomembnejše?

- Kaj počnejo drugi Blogger/starši

- Pogostejša 529 načrtna vprašanja

- Ali 529 načrti delujejo? Poglejmo statistiko

- Izboljšajte svoje možnosti za uspeh 529 načrta

- Ena zgodba o uspehu

- Odprite svoj načrt 529 v 5 minutah z CollegeBacker

Najprej se lotimo očitnega:

Kaj je varčevalni načrt 529 College?

Varčevalni načrt 529 na fakulteti je varčevalni načrt za stroške izobraževanja (imenovan po zvezni davčni številki 529), ki ga določijo posamezne države ali institucije. Zasnovani so tako, da vas spodbujajo k varčevanju za izobraževanje vašega otroka (fakulteta ali trgovska šola).

Spodbuda je v dveh oblikah: zmožnost prihranka denarja brez zveznih davkov in zmožnost prejemanja odbitka od državnih davkov (če imate državni davek in uporabljate načrt svoje države).

Ti 529 državnih sponzorskih načrtov varčevanja obstajajo že od leta 1996, vendar so v zadnjih nekaj letih postali vse bolj priljubljeni.

529 prihrankovni načrt za fakultete je neke vrste Roth IRA v svetu varčevanja na fakulteti. Pomeni, da se vaši prihranki povečujejo za davek in odvzemi so neobdavčeni, dokler jih uporabljate za kvalificiranje stroškov izobraževanja.

Manj davkov. Več prihrankov na fakulteti. Česa ne ljubiti? 529 -ji so res dober posel.

529 Pravila univerzitetnega varčevalnega načrta

Pravila so preprosta. Dolarje po obdavčitvi lahko prispevate v izbrani načrt in umaknete prispevke ter dobiček od naložb iz načrta kadar koli za stroške kvalificiranega visokošolskega izobraževanja, ki jih uporablja upravičenec načrta (imenovan tudi vaš otrok).

Prispevki so torej omejeni na znesek, ki je potreben za plačilo upravičencevih kvalifikacijskih stroškov. Kot boste videli spodaj, se sredstva lahko prenesejo na druge upravičence.

Upoštevajte, da pravila o davku na darila lahko vplivajo na vaše prispevke, nekatere države pa omejujejo višino letnega prispevka v svoj načrt. Imate bolj natančna vprašanja o pravilih? Obiščite stran Vprašanja in odgovori IRS na to temo.

Prihranki v primerjavi s predplačniškimi načrti

Obstajata dve vrsti 529 varčevalnih načrtov za fakultete: predplačniški in varčevalni. Pomembno je vedeti razliko. Nekatere države ponujajo eno ali drugo, oboje ali načrt, ki združuje funkcije.

Predplačniški načrti 529

Predplačniški načrti 529 vam običajno dajejo več davčnih ugodnosti in popuste za šole v tej državi. Predplačniški načrti veljajo za zniževanje inflacije, saj vam omogočajo, da po današnjih cenah prihranite za fakulteto.

Prihajajo pa tudi z več omejitvami. Na primer, če se odločite za uporabo predplačniškega načrta v svoji državi in nato otroka pošljete na fakulteto zunaj države boste izgubili nekaj prihrankov, ki ste jih lahko dobili, če ste bili v državi s predplačilom načrt. To se močno razlikuje glede na državni načrt.

Če nimate državnega davka, kot sem jaz v Teksasu, bi verjetno morali razmisliti o načrtih varčevanja, da bi vam dali večjo prilagodljivost.

529 Varčevalni načrti

529 Varčevalni načrti so bolj prilagodljivi. Običajno lahko te vrste načrtov uporabite na kateri koli akreditirani fakulteti ali univerzi v državi. Na primer, prebivam v Teksasu in z Ohiom imam 529 varčevalnega načrta.

Ker gre za varčevalni načrt, lahko sredstva porabim kjer koli želim, če gre za kvalificirane stroške izobraževanja.

Pomembno je omeniti, da lahko uporabite obe vrsti načrtov. Oglejte si spodnjo zgodbo nekoga, ki je uporabljal obe vrsti.

529 Kalkulator varčevalnega načrta na fakulteti (poglejte, kaj je mogoče)

Izračunajmo, kaj je mogoče z 529 prihrankovnim načrtom za fakulteto. Preprost, a eleganten kalkulator 529 varčevalnega načrta CollegeBacker odlično prikazuje, kakšni bi lahko bili rezultati uporabe načrta 529 za stroške vašega otroka.

Priključil sem se na hipotetično in bil prijetno presenečen, ko sem to videl z rednim varčevanjem s 529 prihrankovnim načrtom za stroške šole mojega petletnega otroka bom lahko prihranil dodatnih 3000 dolarjev, ko bo pripravljen za šolo.

Preizkusite kalkulator na CollegeBacker.com ven zase.

Naslednje informacije pojasnjujejo koristi in tveganja, povezana s temi računi.

Prednosti varčevalnega načrta 529 College

Ta način varčevanja za stroške fakultete ponuja ugodnosti poleg davčnih olajšav in odbitkov:

- Starši obdržijo nadzor nad skladom. To je pomembno, če vas skrbi, da se bo vaš otrok morda odločil, da bo prihranek na fakulteti porabil za potovanje ali nov avto. Imate nadzor nad računom in odločate, kdaj in kako bo denar porabljen.

- Dokler se ne odločite za dvig denarja, vam ne bo treba skrbeti, da boste poročali o podatkih o svoji davčni napovedi. Leto, ko denar dvignete, boste edinič prejeli obrazec 1099 za poročanje o obdavčljivih ali neobdavčljivih dohodkih.

- Ti načrti ponujajo prilagodljivost. Svojo naložbo lahko premaknete v drug 529 varčevalni načrt ali spremenite upravičenca (glejte spodaj), če vaš otrok ne hodi na fakulteto ali prejema štipendije, ki krijejo stroške.

- Večina 529 varčevalnih načrtov za fakultete omogoča znatne vloge in vsak lahko prispeva, ne le starš upravičenca. Stari starši, širša družina in drugi posamezniki lahko skozi leta prispevajo k izobraževanju vašega otroka. V večini primerov za te načrte ni starostnih omejitev ali omejitev dohodka.

- Načrti v lasti staršev ali drugih darovalcev ne bodo pomembno vplivali na zmožnost vašega otroka, da prejme zvezno finančno pomoč. To je zato, ker račun 529 velja za "starševsko" sredstvo.

- Z nedavnimi spremembami davčne kode je zdaj mogoče uporabiti 529 računov za plačilo do 10.000 USD letno za stroške izobraževanja K-12.

Slabosti 529 varčevalnega načrta College

Uporaba 529 varčevalnega načrta za šole je lahko odličen način za vračilo denarja v vedno večje stroške fakultete. Vendar niso brez določenih tveganj ali kazni.

- Umik denarja za kar koli drugega kot za kvalificirane stroške izobraževanja sproži davke na dohodek in 10 -odstotno kazen. Če ste prejeli državni davčni odtegljaj, boste morda morali to tudi odplačati.

- Nekatere fakultete pri določanju prejemnikov štipendij ali štipendij upoštevajo 529 prihrankov v družinski lasti.

- Nekateri varčevalni načrti imajo visoke upravne takse, ki lahko zmanjšajo vaš zaslužek. Zelo pomembno je, da natančno pregledate vse informacije, preden se zavežete k določenemu načrtu. Raziskujte, nakupujte in skrbno primerjajte načrte, da poiščete najboljšo možnost za svojo družino.

Kdaj začeti varčevalni načrt 529?

Začnite zdaj!

Ne zapirajte se preveč v različne vrste načrtov/računov. Samo izberite nekaj in pojdite.

Resnica je, da večina ljudi tam zunaj čaka, da bo prepozno, da bi karkoli počeli. In ne zato, ker niso imeli denarja. To je zato, ker so nekaj let razmišljali o tem in nikoli niso ukrepali - bodisi zato, ker so bile izbire zmedene, bodisi leni, da bi to nastavili.

Če bi šele začeli samodejno dvigovanje prihrankov na CD ali na preprost varčevalni račun, bi bili bolje, kot tam, kjer se znajdejo.

Včasih sem bil eden teh ljudi. Najdlje se nisem odločil za določeno mesto, da bi shranil prihranke na fakulteti.

Dejansko lahko odprete 529 pred rojstvom vašega otroka. Ne pozabite, da morate ob rojstvu in ko prejmete številko socialnega zavarovanja, spremeniti upravičenca v svojega otroka.

Ali bi morali uporabiti načrt svoje države?

Če živite v Teksasu kot jaz, je vaše stanje precej dobro. Ne plačujete državne dohodnine.

Zato ni nobenih načrtov za šole, ki bi bili za Teksašane še posebej ugodni, razen če ste mrtev, da bi svojega otroka poslali v teksaško šolo. V tem primeru so predplačniški načrti morda boljši za vas.

Na koncu si lahko ogledate načrt druge države. Večina načrtov vam omogoča, da sodelujete v njihovem načrtu in uporabite sredstva kjer koli.

Naslednja stvar, ki jo morate skrbeti, so pristojbine, prilagodljivost in možnosti financiranja. Spletne publikacije na podlagi teh dejavnikov vedno uvrščajo 529. Ogledate si lahko enega od teh seznamov in zožite izbiro, pritisnete sprožilec in začnete shranjevati.

Če nimate državne dohodnine, kot sem jaz, bi morali CollegeBacker upoštevati kot svoj dom za vaš 529 načrt varčevanja na fakulteti. Ne boste zamudili nobenih odbitkov z uporabo 529 storitve prihranka pri fakulteti, ki jo financira CollegeBacker.

Povezano: Glej naš seznam držav brez dohodnine.

V katera sredstva morate vložiti v okviru načrta?

Ko boste pripravili 529 prihrankovni načrt, se boste morali odločiti, v kaj boste vlagali.

Večina načrtov ponuja sredstva na datum ali starost. Ti računi skladov postajajo vse starejši, ko se vaš otrok stara.

Tako, ko bo vaš otrok star 16 let in se trg sesuje, polovica vaših naložb ne bo vzeta. Do takrat boste v bolj konzervativnih naložbah.

Oglejte si naš vodnik za določanje ustrezna dodelitev sredstev za vaš 529 prihrankovni načrt.

Bodite previdni pri starostnih načrtih

Tu je kratka zgodba o tem, kako pomembno je, da v svojem načrtu določite pravega upravičenca, če uporabljate sredstva na podlagi starosti.

Nekaj let nazaj sem bral a r/osebno financiranje nit (mimogrede nasvet za pf) od nekoga, ki razmišlja o varčevalnem načrtu Ohio 529.

Jaz sem oboževalec tega načrta, zato sem se povedal, kako se mi zdi, da je to dober načrt zame, Teksanca, saj nimam davčne olajšave za državo.

Poleg tega ima načrt CollegeAdvantage (kot je splošno znan) enostaven spletni vmesnik in kar je najpomembneje, poceni sredstva Vanguarda.

Redditer me je vprašal naprej o različnih sredstvih in za katerega sem se odločil.

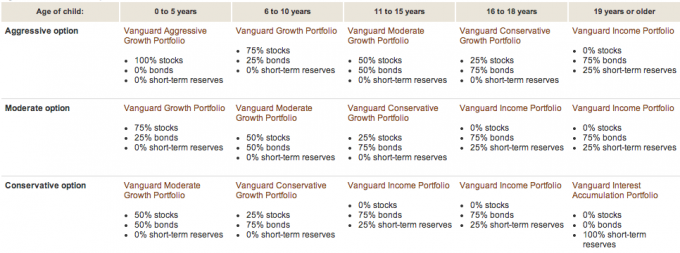

Z njim sem povedala, da sem za obe svoji hčerki izbrala agresivno starostno opcijo Vanguard. Med študijem načrt na spletnem mestu Vanguard Odkril sem, da je sklad delnic, obveznic in gotovine sklad glede na starost upravičenca.

Tu je vizualna razčlenitev Vanguarda:

To je nekaj, česar se spomnim s prvo hčerko. Sem pa nekako pozabil, ko sem odpiral račun 529 druge hčerke.

Vidite, ko smo odprli račun, nismo imeli SSN -ja druge hčerke ali celo datuma rojstva. Pravzaprav smo jo odprli z ženo kot upravičenko, pred porodom.

Ko se je rodila moja druga hči, smo že financirali račun in že smo bili vloženi v sklad na podlagi starosti: 75% v obveznicah in 25% v gotovini. Zakaj ta dodelitev? Očitno je moja žena starejša od 19 let!

Tako sem zahvaljujoč tej temi Reddit spoznal napako svojih poti. Zdaj vem, zakaj je bil račun moje druge hčerke tako slab v primerjavi z mojo starejšo hčerko. Ker je bil račun druge hčerke v obveznicah in gotovini! Tako neprijetno. Tu je letna primerjava uspešnosti:

Hči #1 (mlajša od 5 let):

Hči #2 (dejansko glede na starost gospe PT - več kot 19 let):

Ko sem to spoznal, sem spremenil upravičenca 529 varčevalnega načrta, kar sem vlekel, ker se mi ni zdelo pomembno.

Na kratko sem govoril s CollegeAdvantage in zagotovili so mi, da ko sem spremenil podatke o prejemniku obveznice/denarna sredstva bi bili prodani in račun bi se ponovno vlagal v delnice (na podlagi mlajših od pet let) nosilec).

To bi zagotovo moral storiti pred 2,5 leti. Dobra stvar je, da imamo še 16 let, da popravimo razliko.

Morala zgodbe je, da si vedno vzamete čas, da razumete svoje naložbe. Tudi z najboljšimi nameni (kot je začetek 529 varčevalnega načrta na fakulteti pred rojstvom vašega otroka) lahko pride do napak.

Varčevanje na fakulteti ali upokojitveno varčevanje Kaj je pomembnejše?

Mislim, da je pomembno, da poskrbite za svoje upokojitvene potrebe, preden razmislite o prihrankih na fakulteti. Za upokojitev ni na voljo posojil ali štipendij.

Da ne rečem, da morate upokojitev v celoti financirati, preden varčujete za svoje otroke. Samo prispevati morate največ, kar vam bo pomagalo doseči cilje upokojitve, nato pa razmišljati o prihrankih na fakulteti.

To je samo moje stališče. Lahko zavzamete drugačno stališče.

Naslednji milijonar ne bi smel plačati za fakulteto svojih otrok

Poslušal sem Naslednji milijonar v zadnjem času in avtorji veliko časa govorijo o tem, kako milijonarji (zlasti Naslednja vrata raznolikost) na koncu uporabijo svoje bogastvo za izobraževanje svojih otrok (zasebne šole, fakultete).

Pravijo, da je to napaka, ker otroci, ki prejmejo velika finančna darila, s tem denarjem niso varčni.

Skrbnost je tisto, kar je zaslužno za to, da so običajni, delavni ljudje v začetku postali milijonarji. S tem, ko svojim otrokom podarite veliko finančno darilo, jim odvzamete enega od dejavnikov, ki jim bo pomagal, da tudi sami postanejo milijonar.

Verjamem v ta pristop. Ga. PT v to trdno verjame. Denar, ki smo ga prihranili v naših 529 varčevalnih načrtih za naše otroke, bo bolj dodatek. Trenutno dajemo 75 USD na mesec za vsakega otroka v 529 univerzitetnih varčevalnih načrtov.

Z nekaj pavšalnimi prispevki in nekaj denarja za rojstni dan bomo otrokom verjetno pomagali pri nekaj semestrih fakultete.

Veseli smo, ko vidimo, da naši otroci prevzemajo odgovornost za stroške svojega izobraževanja. To lahko storijo tako, da delajo, uporabljajo štipendije ali celo vzamejo majhna posojila (čemur ne nasprotujem v celoti)

Poglej tudi:Poučevanje otrok o denarju [Popoln vodnik]

Kaj počnejo drugi Blogger/starši

Obrnil sem se na nekatere svoje prijatelje in bralce na blogu in jim zastavil naslednje vprašanje:

»Ali trenutno uporabljate ali nameravate uporabiti 529 varčevalnega načrta za varčevanje za šolanje vašega otroka? Če da, zakaj? Če ne, zakaj? "

Smisel za shranjevanje - Trenutno nimamo 529 varčevalnega načrta za našega otroka. Trenutno imamo majhen varčevalni račun za nakup nepričakovanih stvari, ki bi jih morda potreboval. Ko bomo avto izplačali, bomo povečali pokojninski prihranek in zanj odprli varčevalni račun na fakulteti. Pričakujem, da se bo to zgodilo prihodnje leto.

Kredit ni potreben - Vsaj trenutno ne uporabljam 529 za varčevanje za fakulteto. Imam tri otroke in trdo delam samo zato, da dam 2000 USD na otroka na njihove račune za varčevanje v izobraževanju (ESA). Če bom na neki točki na voljo za v celoti financiranje njihovih nadzornih organov in vseh naših pokojninskih računov, bom morda razmislil o odprtju 529.

Preberite naš članek o različne načine varčevanja za fakulteto, ki vključuje EPS.

Free from Broke - Imamo državna 529 varčevalna načrta za oba otroka. Načrt NYS upravlja Vanguard, ki je znan po nizkih pristojbinah. V načrtu je tudi lepa izbira sredstev. In seveda dobimo odmik od državnih davkov. Všeč nam je tudi prilagodljivost pri uporabi denarja, ko so naši otroci na fakulteti.

Široka odprta denarnica - trenutno ne varčujem za šolo svojega otroka, ker menim, da njihova šola ne bi smela priti pred mojo upokojitvijo. In za upokojitev ne varčujem toliko, kot bi si želel. Ko bom maksimalno izkoristil svoje IRA, bom razmislil o varčevanju za fakulteto.

Vesela skala - Trenutno ne, so pa naši otroci majhni. Še vedno poskušamo ugotoviti, kako želimo ravnati s šolo za svoje otroke. Ko se odločimo, bomo uporabili 529 ali ESA. Če uporabimo 529, najverjetneje ne bom uporabil svoje države (NJ). Prebral bom 50 ponudb za najboljšega za naše razmere.

Brez dolžniškega načrta - Trenutno ne uporabljamo 529 varčevalnega načrta za varčevanje za izobraževanje naših otrok. Pravzaprav smo šele začeli varčevati denar za otroke v prihodnosti (trenutno še nobenega). V prihodnje nameravamo uporabiti 529 ali podobno varčevalno orodje, vendar preprosto nisem imel časa, da bi jih dovolj raziskal. Poleg tega je denar, ki smo ga zdaj namenili, precej majhen. Ko pridemo do večjega zneska, bo bolj smiselno odpreti račun.

Proračuni so seksi - Ne - ampak samo zato, ker še nimam otrok) Če bi ga imel, bi vsekakor povezal s 529 varčevalnim načrtom! Saj ne, da sem vse to toliko raziskal, ampak vedno slišim lepe stvari o tem.

The Shauls - Razmišljali smo o tem, a ker živimo v tujini (in načrtujemo do konca svojega življenja), je težko načrtovati, kje bi se naši otroci šolali. Toda naše razmere niso najpogostejše v državah. Če bi nekje živeli in bi bilo videti, kot da bomo tam dolgo časa, bi to storili. To je dober način, da jim odložite denar, čeprav le, da jih preživite v prvem letu. Ne bi jim plačali celotnega izobraževanja, ampak dovolj za začetek. Upajmo, da bodo do takrat pridobili nekaj zdravih finančnih navad, da jih bodo lahko nadaljevali.

ABC -ji vlaganja - Za otroke imamo vzpostavljene račune RESP (ekvivalent v Kanadi), čeprav, če sem iskren, jih financirajo stari starši. Mislim, da bi bilo dobro prihraniti nekaj denarja za izobraževanje svojih otrok, vendar temu ne dajem veliko prednosti - to je "lepo imeti".

Moolanomija - Trenutno uporabljam 529 za varčevanje za sinovo šolanje. Za izbiro 529 sem se odločil zaradi poceni naložbenih možnosti, državne odbitnosti davka in rasti z odložitvijo davkov. Všeč mi je tudi dejstvo, da bi lahko denar prenesel na druge ljudi v družini, če moj sin denarja ne porabi.

Raketne finance - Nimam 529 -ih za svoje otroke, ker si tega trenutno ne morem privoščiti, vendar imam varčevalne račune za vse in v njih vložim vse dodatne cente, ki jih lahko iztisnem iz našega proračuna.

Dobri finančni centi - Trenutno imam za sina 529 prihrankov na fakulteti. Trenutno uporabljamo načrt zunaj države, ker se mi je zdelo, da so naložbene možnosti veliko boljše od tistih, ki jih ponuja moja država. Zdelo se mi je tudi, da je dovolj za premagovanje davčne ugodnosti države.

Moj dolarjev načrt - Imamo približno dva ducata 529 računov, zato mislim, da sem zaradi tega strokovnjak…. oh ne, počakaj, mogoče narkoman. Contributions Uporabljamo načrt Iowe za prispevke Upromise, načrt New Hampshire za 2% gotovinsko kreditno kartico, naš Wisconsin načrt za davčne olajšave in načrt Ohio, ker je moj najljubši - Vanguardov indeks z nizkimi stroški sredstva.

Glej naš pregled programa Upromise.

Brezplačne denarne finance - Da, imamo 529. Zakaj? Ker verjetno ne prejemamo finančne pomoči in moramo varčevati za šolo za naše otroke. 529, v katerem smo, je tudi prek naše države in vsako leto lahko odpišemo 10 tisoč dolarjev prispevkov.

Bralka J - Otrokov še nimam, zato se v resnici nisem preverila. Toda Jesse pri Penny Saved je to predstavil; Priporočam, da izračunate en CD/varčevalni depozit s spremenljivimi obrestnimi merami na teden (glede na padajoče obrestne mere v zadnjem času, ki pa se bodo sčasoma vrnile) v primerjavi s trenutno odloženim davkom. Z novimi oblikovalci politik se lahko stvari spremenijo.

Pogostejša 529 vprašanja o varčevalnem načrtu na fakulteti

Od bralcev sem imel še nekaj niansiranih vprašanj glede varčevanja za stroške izobraževanja z uporabo 529 varčevalnega načrta. Spodaj bom odgovoril na nekaj. Upajmo, da vam bo tako bolj udobno uporabljati račun, da ga boste lahko začeli financirati za šolanje svojega otroka.

1. Kaj pa, če moj otrok ne bo šel na fakulteto?

Prihranki in zaslužek iz prihrankov so vedno vaš denar. Vi, donator, vedno vzdržujete nadzor nad sredstvi. Upravičenec (vaš otrok) nima nadzora. Upravičenca lahko zamenjate kadar koli (običajno enkrat letno).

Če torej vaš prvi otrok ne hodi v kvalificirano ustanovo, lahko prejemnika načrta preklopite na drugega otroka, sebe ali kogar koli drugega.

Na primer, ko smo na svet sprejeli drugo deklico, smo ji že odprli 529 prihrankov na fakulteti. Takrat se še ni rodila, zato smo potrebovali nadomestnega upravičenca.

Za začasno upravičenko smo izbrali mojo ženo. Ko pa se je rodila, je bil čas, da račun prenesem na zakonitega lastnika, naše novo dekle. Evo, kako ta postopek deluje z načrtom Ohio:

Ne morete preprosto spremeniti imena v računu. Najprej morate odpreti popolnoma nov račun (z istim imetnikom računa) pri CollegeAdvantage in prenašati sredstva iz prvega računa v drugega.

Tega prenosa ne morete dokončati z dostopom do svojega spletnega računa. S te strani obrazcev CollegeAdvantage morate prenesti obrazec PDF, ga izpolniti in poslati po pošti na CollegeAdvantage na PO Box 692196 Cincinnati, OH 45269. Navodila za uporabo tega obrazca najdete na tej informativni strani za spremembe računa CollegeAdvantage.

Za izpolnitev obrazca potrebujete podatke o imetniku računa in trenutnem upravičencu. Potrebovali boste tudi podatke o novem upravičencu (vključno s SSN). Nato boste imeli možnost nakazati le delni znesek, spremeniti naložbe in spremeniti podatke o elektronskem transferju sredstev.

Nazadnje boste morali podpisati obrazec pred nekom, ki lahko zagotovi garancijo za podpis. To se razlikuje od notarja. Zdi pa se, da lahko eno od teh garancij dobite v banki.

2. Kaj pa, če nimate nikogar, na katerega bi nakazali sredstva?

Edino, kar lahko izgubite, če sredstev ne porabite za izobraževanje, so davčni prihranki sredstev in 10 -odstotna kazen za zaslužek iz prihrankov.

Kot primer recimo:

- Zdaj vložite 50.000 dolarjev v 529 prihrankovni načrt.

- 18 let nazaj in vaša sredstva so zdaj vredna 60.000 USD. Zaslužili ste 10.000 USD!

- Predpostavimo, da se bo vaš otrok odločil, da bo opustil fakulteto.

- Če ta sredstva umaknete in jih uporabite zase na Twinkies, bi za 10.000 USD veljali davek in kazen.

- Približno bi dolgovali zvezni vladi od 3000 do 4000 dolarjev. Od svojih 60.000 dolarjev bi odšli s 56,0000 USD.

Če pa vaš otrok postane invalid, umre ali dobi štipendijo, se je mogoče odpovedati 10 -odstotni kazni.

3. Kaj pa, če moj otrok dobi štipendijo za fakulteto, kaj se zgodi s 529 sredstvi varčevalnega načrta za fakulteto?

Kot sem rekel zgoraj, imate na splošno nekaj možnosti: prenesite na drugega upravičenca in mu ga dajte, sedite sredstva, dokler ne bo na voljo druga možnost, ali pa sredstva umaknite brez kazni (le plačati morate davki).

Kazen se opusti, če vaš otrok dobi štipendijo.

4. Ali naj odprem ločen račun 529 za vsakega otroka ali naj imam samo en račun?

Da, odprite račun za vsakega otroka. Kolikor vem, imate lahko z računa samo enega upravičenca do sredstev.

5. Ali lahko za nujne primere z denarno kaznijo ali brez nje dvignete 529 sredstev varčevalnega načrta?

Na splošno imate popoln nadzor nad sredstvi v načrtu. Sredstva lahko kadar koli in iz kakršnega koli razloga dvignete. Kot sem že omenil, bi morali biti plačani davek in kazen za zaslužek iz prihrankov. Ne vem nobenega pravila o stiski, ki bi vas oprostilo kazni.

6. Pri kateri starosti ali kdaj morate dvigniti 529 sredstev varčevalnega načrta za fakulteto?

Na splošno ni starosti ali časovne omejitve za umik.

7. Bi lahko 529 prihrankovni načrt na fakulteti deloval kot sklad za gnezdo za moje otroke?

Uporaba 529 varčevalnega načrta na fakulteti za kaj drugega kot za stroške izobraževanja bi bila neučinkovita uporaba načrta. Če iščete prostor za shranjevanje prihrankov v sili, razmislite o varčevalnem varčevalnem računu FDIC za visoke obresti ali posredniškem računu.

8. Ali naj se posvetujem s CPA, CFP in razumem načrt, v katerega se spuščam?

To je priporočljivo, ni pa nujno. Če niste prepričani, ali želite odpreti 529 prihrankovni načrt za šole, obiščite finančnega strokovnjaka, ki plačuje samo pristojbine, da razumete celotno paleto možnosti varčevanja na fakulteti. Obstajajo tudi druge možnosti, kot je Coverdell ESA, ki bi bile za vašo situacijo boljše.

Drugi razlog za razmislek o sodelovanju s profesionalcem je, da vsak državni načrt in davčne posledice vplivajo na vašo odločitev. Vzemite si čas, da raziščete načrt, v katerega se spuščate. Preberite smernice načrta. Pokličite skrbnika državnega načrta in naj vam to pojasni.

Ali 529 varčevalnih načrtov na fakulteti dejansko deluje? Poglejmo statistiko

Morda imate v mislih to mučno vprašanje,

»Ko bo moj otrok čez x let odšel na fakulteto, bo to res pozitivno vplivalo na cenovno dostopnost? (se pravi, ali bo to res koristilo mojemu otroku?) «

Oglejmo si vpliv, ki ga ima 529 prihrankovni načrt na fakulteti, in kako lahko pomirite zgornja mučna vprašanja.

Na makro ravni vemo, da 529 univerzitetnih varčevalnih načrtov postaja vse bolj priljubljeno. Vendar je njihov vpliv na ameriškega študenta še vedno zelo majhen. Trenutno jih ne uporablja veliko ljudi.

Samo približno 5% (ali 1,4 milijona) ameriških študentov je leta 2011 dejansko uporabilo 529 prihrankov na fakulteti, da so plačali nekaj svojega univerzitetnega izobraževanja.

Čeprav midva z vami poznava in uporabljava 529 načrtov varčevanja na fakulteti, starši otrok, ki se danes odpravljajo na fakulteto, niso vedeli veliko o njih ali se niso trudili, da bi se o njih naučili in jih uporabili.

Še bolje je, če pogledate povprečno stanje. Leta 2018 je ta številka okoli 24.153 USD. Čeprav se to na večini fakultet ne bo izplačalo cela štiri leta, je to dokaz, da ljudje, ki imajo 529 načrtov varčevanja na šolah, resno varčujejo.

Izboljšajte svoje možnosti za uspeh 529 varčevalnega načrta

Vrnimo se k našemu vprašanju: ali bo varčevalni načrt 529 na fakulteti res uspel v korist mojemu otroku? Trije dejavniki, ki so odgovorni na vprašanje sami, so:

- Kakšni bodo stroški fakultete, ko bo moj otrok končal srednjo šolo?

- Ali so moji prihranki dovolj ali bo donosnost prihrankov dovolj?

- Ali bo moje 529 sredstev varčevalnega načrta na fakulteti zmanjšalo finančno pomoč, ki jo prejme moj otrok?

Prva dva dejavnika lahko nekoliko nadzorujemo. In tretja verjetno ni za skrbeti.

Nadziranje stroškov fakultete

Čeprav ne moremo nadzorovati dejanskih stroškov posamezne fakultete, smo odprti za izbiro ugodnejše fakultete, lahko ostanemo prilagodljivi pri izbiri in izberemo fakulteto, ki je finančno najbolj smiselna, ko so naši otroci diplomiral.

Do leta 2030 bo obisk zasebne univerze verjetno stalo četrt milijona dolarjev (noro), vendar bo državna univerza verjetno stala 100.000 dolarjev. Še vedno noro, vendar kaže, da lahko izbira naredi veliko razliko.

In če je vaš otrok pripravljen dve leti študirati na skupnosti, se lahko ta cena še dodatno zniža. Preveri Kalkulator stroškov Vanguard's College narediti lastne projekcije.

Povezano: Preberite naše izbire za najboljše fakultete dobiti.

Nadzor varčevanja in donos na 529 varčevalnih načrtih fakultete

Vsekakor lahko nadzorujemo, koliko vsak mesec prihranimo pri svojem 529 načrtu varčevanja na fakulteti. Tudi če gre le za majhen znesek vsak mesec, ima lahko precej velik vpliv. 50 USD na mesec v 18 letih pri 7% pričakovanem donosu znaša 21.700 USD. Z leti vložite nekaj vračil davkov ali bonusov in to število bi lahko bilo veliko večje.

Ne moremo nadzorovati donosa na borzi, lahko pa razpršimo naše naložbe v okviru naše 529 fakultete varčevalnih načrtov, tako da niso bližje velikemu tveganju, ko se vaš otrok približa diplomiranje.

Zdi se torej, da je bistvo prihranite več, popestrite se, bodite prilagodljivi pri izbiri fakultete in ublažite svoja pričakovanja glede pokrivanja 100% (kar vseeno morda ni zaželeno... poglejte moje misli o milijonarjih zgoraj).

Obvladovanje vpliva finančne pomoči 529 varčevalnih načrtov na fakulteti

Kaj pa ta tretji dejavnik? Kako bo na vašo zvezno pomoč pri izobraževanju vplivalo tisto, kar ste prihranili v svojem 529 varčevalnem načrtu?

Če zdaj pogledate FAFSA, naj bi 529 prihrankovni načrt za fakulteto obravnavali kot naložbeno premoženje v lasti staršev. To bo vplivalo na to, koliko zvezne študentske pomoči bo študent izpolnjeval. A le za majhen znesek.

Po besedah Vanguarda, zaskrbljenost zaradi vpliva finančne pomoči na 529 prihrankov pri fakulteti je neutemeljena.

Starši lahko izključijo nekatera sredstva za upokojitev (vključno s 529 prihrankovnim načrtom za fakultete), tistih 529 sredstev, ki so vključena, pa lahko vplivajo le na finančno pomoč za največ 5,64%.

Če imate torej v varčevalnem načrtu 529 prihranjenih 25.000 USD in ne morete uporabiti sredstev za upokojitev izključitve (ker imate na primer veliko denarja), bo vaš otrok prejel 1410 USD manj finančna pomoč. Čeprav to ni sprememba, to ni razlog, da nehate uporabljati načrt 529.

Poleg tega nekatere zasebne šole pri podeljevanju paketov pomoči upoštevajo 529 sredstev varčevalnega načrta.

Iz vseh mojih prepiranj, ki sem jih naredil, se zdi, da je to vpliv na fakulteto, zato je najbolje, da stopite v stik s fakulteto in se seznanite z njihovo politiko. Še več razlogov, da ostanete prilagodljivi pri izbiri fakultete.

Kako je ena družina uporabila svojih 529 varčevalnih načrtov na fakulteti

Ko gre za raznovrstne vire prispevkov, nekateri uporabljajo hibridni pristop, ki vključuje 529 predplačniško načrt in a prihranki namerava zagotoviti, da bodo večina ali vsi stroški fakultete sprejemljivi. Tukaj je primer:

Tu je Jan Keenan, mama treh nedavnih diplomantov in odvetnica Keenan & Austin, P.C.. Odločila se je za hibridni pristop, da bi s svojimi prihranki pri izobraževanju ustvarila malo več varnosti.

Kupili smo MET (Michigan Education Trust) pogodbe za naše tri otroke, ko so bili stari 12, 11 in 8 let. Denar smo vložili tudi v 529 načrte varčevanja, ko so bili nekaj let starejši. Pogodbe TGO so plačale njihovo šolnino, 529 varčevalnih načrtov pa njihovo sobo, penzion in knjige.

Za vsako pogodbo o TGO smo plačali 20.000,00 USD, za vsakega otroka pa so plačali v povprečju približno 40.000,00 USD. V 529 za našega najstarejšega smo vložili 22.000,00 USD, za srednjega otroka 21.000,00 USD in za naše najmlajše 18.000,00 USD. Ko je vsak otrok prišel na fakulteto, je imel vsak na svojih 529 računih približno 28.000,00 USD.

Ne pozabite, da imajo predplačniški načrti svoje prednosti in slabosti, zato se prepričajte, da razumete razliko med 529 prihrankovnim načrtom in 529 predplačniškim načrtom na ravni posamezne države. Toda ta hibridni pristop mi je všeč in iskreno povedano, nikoli nisem pomislil na to. Predplačniški načrti so na voljo samo v nekaterih državah.

Odprite svoj 529 prihrankovni načrt na fakulteti v 5 minutah z CollegeBacker

Če živite v državi, ki nima davka na dohodek, ali iz kakršnega koli razloga ne želite uporabljati načrta domače države, imate na izbiro veliko načrtov. Ker vsaka država ponuja svoj načrt, lahko samo raziskave zadostujejo za začetek. Tu pride CollegeBacker.

CollegeBacker odloča in odpiranje računa 529 enostavno. Od začetka do konca lahko greste v približno petih minutah. Odgovorite le na nekaj vprašanj o sebi in svojem otroku, zato bo CollegeBacker priporočil, kateri načrt je najboljši za vas. Če se strinjate z izbiro načrta in izbiro naložbe, vam bodo odprli račun na vaše ime.

To je pomembna točka - 529 je v vašem imenu. Ni tako, če bi vlagali v borznoposredniško hišo, recimo Betterment, npr. CollegeBacker vam preprosto pomaga odpreti in deliti račun z drugimi, ne vzamejo sredstev pod vodstvom.

Upoštevajte tudi, da pravila, ki veljajo za račun, ostajajo enaka, ne glede na to, ali vam CollegeBacker pomaga pri upravljanju stvari ali ne. Najvišji prispevki, pravila umika in odobrena uporaba sredstev še vedno veljajo.

Tukaj je intervju z direktorjem, ki pojasnjuje, kako deluje CollegeBacker.

Sestavite svojo ekipo CollegeBacker

Če pomoč pri izbiri 529 ni dovolj kul, je njihova posebnost v tem, da lahko druge priskočijo in pomagajo staršem pri varčevanju. Ko ustvarite svoj račun, vam CollegeBacker omogoča, da "sestavite svojo ekipo". To pomeni, da lahko povabite druge, da prispevajo v sklad vašega otroka.

CollegeBacker ponuja preprosto skupno rabo povezavo, ki jo lahko pošljete vsem, ki bi želeli prispevati k prispevku na račun vašega otroka. Povezava bo družinskega člana pripeljala neposredno na stran s prispevki vašega otroka in mu tudi pokazala, kako bo to darilo sčasoma raslo. Namesto daril, ki bodo hitro prerasla, lahko vaš otrok prejme sredstva za fakulteto. To je kot nalašč za stare starše, tete, strice in bližnje prijatelje, ki želijo otroku narediti več kot le podariti še en kos oblikovane plastike.

Stroški CollegeBackerja

CollegeBacker je brezplačen. Ja, brezplačno. Delujejo po modelu »plačaj, kar lahko«, ki vam omogoča, da izberete, koliko želite plačati na mesec, med 0 in 10 USD na mesec.

Če ste odlašali z odprtjem 529 varčevalnega načrta, je zdaj pravi čas! CollegeBacker je tu, da vam pomaga in ne morem se spomniti nobenega razloga, da ne bi začeli danes.

Začnite s CollegeBacker tukaj.