WČeprav se veliko ljudi ne strinja glede modrosti uporabe kreditnih kartic, jih priporočam, če upoštevate nekaj ključnih smernic. Če ste nov v svetu kreditnih kartic, je ta objava za vas. Povedal vam bom vse pomembne vidike uporabe kreditne kartice.

Kreditne kartice so lahko dragoceno orodje tako za posameznike kot za lastnike podjetij. Če boste uporabljali kreditne kartice, je nujno razumeti, kako delujejo kreditne kartice in najboljše načine za njihovo uporabo.

#1 Priporočeno za lastnike podjetij: prednostno podjetje Chase Ink Business

Uporabljam to kartico, Prednostno poslovanje s črnilom Chase, za mnoge moje stroške, povezane z mojim sejmom, FinCon. Ima solidne stalne nagrade (3x točke za potovanja, poštnino, internetne storitve in telefon) in res lep bonus vnaprej.

Uporabljam to kartico, Prednostno poslovanje s črnilom Chase, za mnoge moje stroške, povezane z mojim sejmom, FinCon. Ima solidne stalne nagrade (3x točke za potovanja, poštnino, internetne storitve in telefon) in res lep bonus vnaprej.

Kartica Chase Ink Business Preferred ima letno pristojbino v višini 95 USD, ne pa tudi provizije za devize.

Uporabi in če ga sprejmete, boste prejeli 80.000 bonus točk potem, ko v prvih treh mesecih porabite 5000 USD, je vaš račun odprt.

Kazalo:

Kreditne kartice 101

Osnovni nasveti za dobro uporabo kredita

Kako najti popolno kreditno kartico za vas

Pogosta vprašanja o kreditnih karticah

Kreditne kartice 101

Pametno uporabljene kreditne kartice lahko igrajo veliko vlogo pri osebnih financah. Večina pametnih ljudi, ki jih poznam, naredijo eno od dveh stvari s kreditnimi karticami: ali se jih sploh ne dotaknejo, ali pa jih uporabijo sebi v prid.

Kako je lahko kreditna kartica pozitiven del vašega finančnega portfelja? Najprej poiščite pravo kartico. Nato poskrbite, da boste z njim ravnali pravilno:

- Plačajte v celoti vsak mesec

- Povečajte svoj denar nazaj in nagrade

- Pazite na pristojbine

Sčasoma boste pridobili nagrade in vaša kreditna zgodovina bi se morala izboljšati.

Vem, da veliko ljudi ne skrbi za kreditne kartice, tudi nekateri moji bralci. Mnogi ljudje svoje kreditne kartice uporabljajo kot brezplačen denar, pri čemer se ne zavedajo, da morajo stroške povrniti. Če pa imate samokontrolo za pametno uporabo kreditnih kartic, mislim, da imajo svoje mesto.

Kreditne kartice vidim kot preprosto drugo finančno orodje, na primer življenjsko zavarovanje ali Roth IRA. So le instrument, s katerim se stvari finančno dogajajo. Vse je v tem, kako ravnate z njimi.

Pametno uporabljeni so boljši in verjetno varnejši od kakršne koli obremenitve oz predplačniško kartico.

Kaj je omejitev kreditne kartice?

Ko prejmete kreditno kartico, vam je dodeljen limit kreditne kartice. To je najvišji znesek, ki ga lahko porabite za kartico.

Za vse, kar se porabi nad tem zneskom, se plača pristojbina čez mejo. Vaša začetna omejitev kreditne kartice temelji na vaših dohodkih in kreditni zgodovini.

Ali obstajajo kartice brez omejitev?

Nekatere kreditne kartice nimajo omejitve. Na primer, plačilna kartica American Express vam ne omogoča prenosa stanja. Zato v enem mesecu res nimate omejitev porabe.

Konec koncev boste vse poplačali. Kaj jih briga, koliko porabite? Slišal pa sem, da boste, čeprav ni navedene, vnaprej določene omejitve, prejeli obvestilo, ko boste dosegli mejno mejo, ki temelji na vaši zgodovini porabe s kartico.

Kako omejitev kreditne kartice vpliva na vašo kreditno oceno

Eden od dejavnikov pri izračunu vaše kreditne sposobnosti FICO so vaši "dolgovani zneski". To se presodi na podlagi dolgovanega zneska v primerjavi z razpoložljivim zneskom.

Zato, če imate visok limit kreditne kartice, bo vaše stanje bledo v primerjavi z vašim visokim limitom. Priporoča se vam ohranite ravnotežje na 30% celotne omejitve. Višja meja bo pripomogla k vaši kreditni oceni.

Povezano:Izboljšajte svojo kreditno sposobnost z našim Ultimate Guide to Credit

Kako dvigniti limit kreditne kartice

Glede na vpliv omejitve kreditne kartice na vašo kreditno oceno, jo poskusite dvigniti na najvišjo raven.

Podjetja za izdajo kreditnih kartic bodo sčasoma naraščala vaše omejitve, ko se bo kopičila zgodovina plačil. Lahko pa jih tudi pokličete in zahtevate povečanje kreditne omejitve.

Prosite jih, naj le "mehko potegnejo" vašo kreditno zgodovino. Močan vlek lahko negativno vpliva na vašo kreditno sposobnost. Nekateri spletni portali vam to omogočajo. Traja le nekaj minut in vam lahko resnično pomaga pri doseganju rezultata.

Sorodno: Preverite kreditno oceno vašega podjetja

Osnovni nasveti za dobro uporabo kreditne kartice

Če nameravate uporabiti kreditno kartico, si zapomnite nekaj nasvetov, da zagotovite najboljšo možno izkušnjo. Večina imetnikov kreditnih kartic svojih kartic ne uporablja v celoti. Če ne upoštevate teh preprostih pravil, ste zamudili.

1. Spoznajte pogoje svoje kreditne kartice

Lahko si rečete: "Kdo bere te pogoje? Ni mi treba brati pogojev kreditne kartice. " Ja, dolgočasno je, a nujno.

S kreditno kartico je veliko drobnega tiska. Vsaj obrnite izpisek o kreditni kartici in preglejte naslednje:

- Letna odstotna stopnja (APR)

- Drugi APR

- Podatki o spremenljivi stopnji

- Dodatni rok za nakupe

- Metoda izračuna stanja

- Letne pristojbine

- Minimalni stroški

- Posebne transakcijske provizije (gotovinski predujem in prenos stanja)

- Zamude pri plačilu in previsoke omejitve

Seveda se prepričajte, da poznate svojo kreditno omejitev in vse omejitve gotovine vnaprej.

2. Preglejte svoje stroške

Ko po pošti prejmete prvi izpisek kreditne kartice, se prepričajte, da je APR, uporabljen za vaše stanje, APR, ki ste ga prejeli ob sprejemu.

Prav tako boste želeli pregledati svoje individualne stroške (tako kot če bi pregledali svoj bančni izpisek), da se prepričate, da ni nič nepričakovanega.

Nazadnje poiščite morebitne spremembe, ki jih morda izvaja podjetje za izdajo kreditnih kartic. To je lahko sprememba obrestne mere ali provizije. Traja le trenutek in če ne vzamete tega časa za preverjanje, lahko kasneje pride do nepričakovanih bremenitev.

3. Zaščitite številko svoje kreditne kartice

Zaščita pri uporabi kreditnih kartic je vsak dan močnejša. Vendar je še vedno pomembno, da svojo številko skrivate.

Poskrbite, da nikoli ne delite številke svoje kreditne kartice z nikomer. In če ga uporabite kupiti kaj na spletu, se prepričajte, da je spletna stran, s katero imate opravka, ugledna. Obiščite Privacy.com kot dodaten način zaščite pri spletnih nakupih.

Ker je na izpiskih kreditne kartice običajno natisnjena vaša celotna številka kartice, razmislite o tem, da jih shranite v sef, jih razrežete ali obiščete spletne izpiske. Mnogi od nas zdaj izbirajo izpiske kreditnih kartic samo na spletu, kar pomaga odpraviti sled papirja.

4. Naj bo vaše stanje precej pod kreditno mejo

Prepričajte se, da ne porabite največ svojih kreditnih kartic: uporabite vsa razpoložljiva kreditna stanja. Uporaba kredita je dejavnik pri določanju vaše kreditne sposobnosti.

Želite ohraniti znesek porabljenega kredita precej pod zneskom vašega kredita. To velja za vsako kartico in za vse kartice. Priporočena poraba kartice je 30%, kar pomeni, da če imate omejitev 10.000 USD, boste želeli ohraniti svoje stanje pod 3.000 USD.

5. Vedno v celoti in pravočasno plačajte svoje stanje

To je osnovni nasvet, vendar ga ne morem ponavljati dovolj pogosto. Kreditne kartice so nezavarovani dolg, ki nosi višjo obrestno mero kot stanovanjsko ali avtomobilsko posojilo. In za razliko od stanovanjske hipoteke ali šolskega posojila, obresti, ki jih plačate, nikoli ne morejo biti davčno priznane.

Nekaj je tako kul, kot si zaslužite brezplačen let z nagradno kartico. Toda ti kilometri niso zastonj, če plačujete višje obrestne mere. Pravilno plačevanje računa za kreditne kartice je tudi dejavnik, ki najbolj vpliva na vašo kreditno oceno.

Zaradi vseh teh razlogov ga morate jemati zelo resno. Ne čakajte do zadnje minute vsak mesec, da izvedete plačilo. Namesto tega čim prej poskrbite za to. In če ste nekdo, ki ima pozabljiv niz, je nastavitev samodejnih plačil pri izdajatelju vaše kreditne kartice lahko pametna poteza.

Če nastavite samodejna plačila, boste še vedno želeli vsak mesec preveriti, ali obstajajo napake v vašem izpisku. In ne pozabite, da pogosto traja en ali dva obračunska cikla, preden začnejo samodejna plačila. Medtem boste morali še naprej ročno plačevati.

6. Spoznajte zaključni datum svoje izjave

Vaš obračunski cikel traja mesec dni, vse stroške, ki so nastali v tem obdobju, je treba v celoti plačati do naslednjega roka zapadlosti, da se izognete obresti. Ko veste, da je zaključni cikel vašega izpiska, lahko naslednji dan opravite velike nakupe, da boste prejeli še 30 dni posojila brez obresti.

7. Izkoristite nagrade!

Če vsak mesec v celoti plačate stanje, morate zaslužiti nagrade. Če ne nosite dolga po kreditni kartici, to pomeni, da dobro ravnate s svojimi financami in celo prejemate brezplačno posojilo od izdajatelja kartice. Ne potapljajte se samo po hrbtu, zaslužite čim več nagrad s svojih kreditnih kartic.

Eno opozorilo pri nagradah s kreditno kartico: ne porabite več, kot bi morali, samo zaradi zaslužka več nagrad! To krši namen nagradne kartice. Vendar, dokler lahko porabite le tisto, kar bi običajno porabili. Kreditna kartica ni dovoljenje za prekomerno porabo.

Izgubil sem sled za vse nagradne lete, brezplačno bivanje v hotelu in vračilo denarja, ki sem ga zaslužil, odkar sem začel resno razmišljati o čim večjem nagrajevanju kreditne kartice. Kljub temu pa še vedno vidim ljudi, ki pustijo dragocene nagrade nezahtevane z uporabo kartice za nagrado, ki jo izplačujejo vsak mesec.

Če se vam lahko nagrade pridružijo 2-5% vaše porabe, koliko se odrečete?

Povezano: 10 nasvetov, kako postati strokovnjak za vdor v kreditne kartice, ne da bi pri tem prišli v težave

Kako najti popolno kreditno kartico za vas

Kako najdete kreditno kartico? Izbira kreditne kartice je lahko težka z vsemi možnostmi, ki so vam na voljo. Kako najdete tistega, ki bo ustrezal vašim potrebam in se dobro ujemal z vašimi navadami?

Ena stvar je zagotovo. Ne želite, da vam podjetja za kreditne kartice povedo, katero kartico naj uporabite. Namerna izbira bo za vas prinesla najboljši rezultat.

Kako torej najti najboljšo kartico zase in za svojo situacijo? Evo, kaj počnem:

- Držite se mojih načel

- Spoznajte moje potrebe: kratkoročne in dolgoročne

- Analizirajte različne dejavnike

Poglejmo jih malo globlje.

1. Držite se načel osebne kreditne kartice

Ko se ukvarjate s kreditnimi karticami ali katerim koli finančnim produktom, je dobro imeti nabor načel, na katera bi se lahko oprli.

Včasih to imenujem "filozofija kreditne kartice". Vaša načela vam bodo pomagala določiti minimalni minimum za sprejem kreditne kartice.

Nekatera načela, ki jih imam pri kartah, so:

- uporabljajte kartice brez letnih pristojbin (razen če obstajajo trdni dokazi, da dobite kartico s pristojbino)

- obrestne mere niso pomembne, ker jih plačujem vsak mesec

- izogibajte se vseh kartic maloprodajnih trgovin

Če si ne zaupate kredita, potem vsekakor preskočite kreditne kartice in še naprej uporabljajte gotovino, debetne kartice ali plačilno kartico.

Nekaterim je všeč, da je preprosto in imajo samo eno kartico. Cenita preprostost in optimizacijo.

Drugim se zdi dragoceno imeti več kartic za različne vrste situacij. Samo vi poznate načela svoje kreditne kartice. Uporabite jih za pomoč pri izbiri.

2. Spoznajte svoje potrebe po kreditni kartici

Naslednji korak je hiter popis potreb po tej novi kreditni kartici. Kje boste uporabili kartico? Kako pogosto? Se bo vaše stanje iz leta v leto spreminjalo? Je to za osebne ali poslovne namene?

Za nas vidimo dolgoročno vrednost v kartici »dnevna poraba«. Taka, ki nam bo za dolga leta dosledno vračala denar za redne nakupe (gorivo, živila itd.).

Če veliko potujete in nameravate kreditno kartico uporabiti za potovalne potrebe, imate verjetno drugačen nabor potreb kot tisti, ki želijo uporabiti kartico za dnevno porabo.

Sorodno: Kako poceni potovati z nagradami za kreditne kartice

Če potrebujete samo kratkoročno kreditno kartico za prenos 0% stanja, bodo vaše potrebe popolnoma drugačne.

Prav tako je vredno razmisliti o svojih dolgoročnih potrebah po kartici. Kartico lahko vedno prekličete, potem ko so kratkoročni cilji doseženi. Če pa lahko vrednost kartice združite tako kratkoročno kot dolgoročno, potem imate res odlično kartico.

Dober primer tega je kartica za prenos stanja, ki ima lep sistem nagrajevanja. Ko končate s prenosom, ga lahko uporabite kot kartico za ustvarjanje nagrad. Vendar bodite pozorni na zvišanje obrestnih mer, tudi če vsak mesec v celoti odplačate kartico.

Morda ste podjetnik, ki si želi pridobiti poslovni kredit. Nav vam lahko zagotovi dober nasvet, katera kreditna kartica bi bila najboljša za vaše podjetje. Poleg tega ponujajo brezplačne posodobitve bonitetnih ocen za vaše osebne in poslovne kreditne ocene. Poslovni kredit lahko vpliva na vašo sposobnost, da si zagotovite financiranje ali pridobite nizke obrestne mere za posojila, zato pozorno spremljajte te podatke, da zaščitite svoje podjetje.

Preverite in spremljajte svoj poslovni kredit.

Če kliknete to povezavo in opravite nakup brez dodatnih stroškov, zaslužimo provizijo.

3. Analizirajte dejavnike kreditne kartice

Zdaj, ko ste upoštevali svoja načela in razumeli svoje kratkoročne in dolgoročne potrebe, lahko prosto primerjate ponudbe kreditnih kartic na podlagi različnih dejavnikov kreditne kartice.

Dejavniki, ki jih morate vključiti v svojo analizo, so lahko neka kombinacija spodaj navedenih.

Bonus za prijavo

Mnoge kartice ponujajo privlačne bonuse za prijavo. Bonusi ob vpisu lahko resnično hitro zaslužite veliko točk/gotovine. Nekatere najboljše kreditne kartice ponujajo bonuse več kot 50.000 točk.

Če želite to postaviti v perspektivo, bi morali pri 1 točki na porabljen 1 USD porabiti 50.000 USD, preden bi lahko zaslužili 50.000 točk. Tudi če bi za vsak porabljen 1 dolar zaslužili dvojne točke, bi porabili 25.000 dolarjev, da bi zaslužili toliko točk.

Kljub temu nekateri bonusi za registracijo zahtevajo, da v prvih treh mesecih s kartico porabite kar 500 do 1000 USD. Iz tega razloga, če dve kartici ponujata podoben potencial stalnega zaslužka, je lahko odločilni dejavnik bonus za prijavo za vsako.

V vsakem primeru morate biti pri bonusih za prijavo previdni. Medtem ko imajo mnogi razumne minimalne zahteve glede porabe, nekateri so precej visoki. Ne lovite za bonusom ob vpisu, če ne morete izpolniti minimalne zahteve glede porabe, pri tem pa ohraniti običajne navade porabe.

Vrednost točk

En cent na točko velja za splošno izhodišče za nagrade kreditnih kartic. S smernico 1 cent na točko bi bilo 25.000 točk vrednih 25o dolarjev v gotovini ali na potovanju.

Vendar niso vse točke in milje enake. Nekatere točke so vredne manj kot 1 cent, druge pa lahko veliko več kot 1 cent. Ogromen bonus za prijavo z ene kartice je lahko dejansko vreden manj kot skromnejši bonus za prijavo z druge kartice, ki ima več dragocenih točk.

Na spletu je mogoče najti številne sisteme vrednotenja točk. Preden izberete kartico, si oglejte nekaj njih.

Potencial zaslužka

Veliki bonusi ob prijavi so lepi. Koliko nagrad pa boste lahko s svojo kreditno kartico stalno zaslužili?

Imetniki kartic lahko zaslužijo nagrade na dva glavna načina. Prvi je dati dodatne nagrade za porabo za "bonus kategorije" in dati 1 točko na 1 USD, porabljen za vse ostalo. Vsaka kartica je drugačna, vendar običajno kreditne kartice ponujajo 2x do 6x točke pri nakupih v kategoriji bonus. Priljubljene kategorije bonusov vključujejo:

- Restavracije

- Leti

- Hoteli

- Najem avtomobilov

- Plin

- Poslovni stroški (za poslovne kreditne kartice)

Druge kreditne kartice se odrečejo bonus kategorijam in namesto tega dajejo dodatne nagrade za vse nakupe. Odvisno od kartice, ki jo izberete, lahko z pavšalno kreditno kartico dobite do 2% vračila celotne porabe.

Če porabite veliko denarja za določene kategorije, kot so potovanja ali bencin, boste morda želeli pogledati kartico, ki daje velik bonus za te stroške. V nasprotnem primeru se lahko pavšalna kartica bolje prilega.

Bodite pozorni tudi na omejitve porabe v kategoriji bonusov. Na primer, kartica, ki ponuja 2% pri vseh nakupih brez omejitve porabe, je lahko vredna več kot kartica, ki ponuja 5% do 6000 USD. To lahko še posebej velja, če nameravate kreditno kartico uporabiti za poslovne stroške.

Prilagodljivost odkupa

Na koliko načinov lahko unovčite točke? Nekatere kartice vam omogočajo, da unovčite točke le za eno stvar, na primer letalske karte ali gotovino. Druge kartice pa ponujajo izjemno prilagodljivost, ki vam omogoča, da izbirate med unovčenjem točk za letalske karte, hotele, najem avtomobilov, darilne kartice, gotovino ali celo blago.

Bodite pozorni tudi na razpoložljive potovalne partnerje, saj lahko to še dodatno poveča prilagodljivost pri odkupu pri nagradah vaše kreditne kartice. Točke Chase Ultimate Rewards se lahko na primer prenesejo na številne potovalne partnerje, kot sta Hyatt ali Southwest. Program Citi ThankYou Rewards vključuje tudi lepo število potovalnih partnerjev.

Povezano: 10 nasvetov, kako postati strokovnjak za vdor v kreditne kartice, ne da bi pri tem prišli v težave

0% Intro APR Obdobje

Ali želite financirati velik nakup? K tem lahko pomagajo kartice z 0% uvodnim obdobjem APR. Mnoge najboljše kreditne kartice imajo od 12 do 18 mesecev 0% obresti.

Vendar bodite previdni, da ne plačate obresti, če jih plačate v celoti (imenovanih tudi obdobja odloženih obresti). Te vrste promocij so ponavadi priljubljene pri kreditnih karticah za izboljšanje doma.

Pri obdobjih odloženih obresti ne plačujete obresti, če je stanje na kartici v celoti poplačano pred koncem promocijskega obdobja. V nasprotnem primeru bodo vse obresti, ki so nastale v obdobju odloženih obresti, dodane vašemu stanju.

Če je mogoče, izberite kreditne kartice, ki ponujajo resnično 0% letno uvodno obdobje. In če se odločite za kartico z odloženimi obrestmi, jo izplačajte pred iztekom promocijskega obdobja.

Sprejemanje

Je to kartica, ki je sprejeta v večini trgovin? Kaj pa v tujini?

Če veliko potujete v tujino, bi to lahko vplivalo na vašo odločitev. Na primer, Visa in Mastercard sta običajno varnejši stavi za potovanja v tujino kot American Express in Discover.

Prenosi salda

Če dolgujete dobroimetje na eni ali več kreditnih karticah z visokim APR -jem, bi lahko prihranili veliko denarja pri prenosu stanja na novo kreditno kartico, ki ponuja obdobje 0% APR. Če znižate svoj APR s 15% ali več na 0%, bi vam lahko pomagali uporabiti veliko več svojega mesečnega plačila za glavnico.

Zavedajte se, da večina kreditnih kartic zaračunava provizijo za prenos stanja. Pristojbina za prenos stanja na mnogih kreditnih karticah znaša 5% prenesenega zneska. Nekatere izmed najboljših kartic za prenos bilanc pa ponujajo 3% uvodno stopnjo prenosa salda.

Prepričan sem, da sem izpustil nekaj dejavnikov, a ti bi morali začeti. Položite ustrezne dejavnike na preglednico ali beležnico in ocenite kartice, ki so vam na voljo. Ko izvedete zgornje tri korake, se morate odločiti za določeno kreditno kartico.

Sorodno: Kako organizirati svoje kreditne kartice in izvesti popolno revizijo s to preprosto preglednico za sledenje

Razlogi za izogibanje kreditnim karticam v trgovinah

Obstaja veliko različnih vrst kartic. Od kreditnih kartic za mala podjetja do skupnih blagovnih znamk letalske kartice. Toda ena vrsta kartice, ki vas prosim, da se je izogibate, je kreditna kartica maloprodajne trgovine.

Ena mojih prvih služb je bila prodaja na drobno v trgovini v nakupovalnem središču. Delo običajno pomaga pri vaših financah, vendar je bilo to delo eden od vzrokov mojih težav z dolgom. Težko se je upreti nakupu novih stvari, ko delovnik preživite obdan z oglaševalskimi in prodajnimi prikazi.

Samokontrola postane še težja, ko lahko takoj odobrite kreditno kartico v trgovini. O "koristih" naše kartice sem lahko tolikokrat govoril, preden sem se sam prijavil.

Za to napako sem kar nekaj časa plačal.

V preteklih letih sem postal pametnejši glede financ, vendar še vedno ne morem v trgovino, ne da bi me prosil, da se prijavim za kreditno kartico. Vedno obstaja kakšna vrsta spodbude, vendar je kdaj dobra ideja, da se prijavite za kreditno kartico blagovne znamke?

Kratek odgovor je: ne. Slabosti shranjevanja kreditnih kartic zlahka odtehtajo začasne ugodnosti, ki so povezane s podpisom na črtkani črti. To so glavni razlogi, zakaj bi morali skoraj vedno opustiti prodajno ponudbo in se izogniti prijavi za kreditne kartice v trgovini.

1. Visoke obrestne mere

Večina vrst kreditnih kartic se v povprečju giblje okoli 16% letno. Po drugi strani pa kreditne kartice v trgovinah običajno presegajo 20% APR. Trgovine si lahko zlahka privoščijo 10% ali celo 15% popusta pri prvem nakupu, ker vam bodo vse povrnile, če ne boste takoj poplačali svojega stanja.

Prav tako so visoke obrestne mere za kreditne kartice v trgovinah običajno standardna številka za vse. To pomeni, da tudi če imate odličen kreditni rezultat, vam obrestna mera za kreditne kartice v trgovinah ne bo prinesla nobene koristi.

2. Povečana poraba in dolg

Kvote so, da ste v trgovini z načrti za nakup. Nato vam ponujajo popust na celoten nakup tistega dne, če se prijavite za kreditno kartico v trgovini.

Kdo bo po odobritvi ostal pri enem ali dveh elementih? Ljudje, ki se zavedejo pri prijavi na kreditne kartice v trgovini, bodo prav tako kupili kup dodatnih stvari, da bi "izkoristili" enkratni posel.

Da ne omenjam dejstva, da imajo zdaj na voljo kredit, ki ga imajo v denarnici (vsaj zaenkrat).

Kot imetnik kreditne kartice z blagovno znamko trgovine boste začeli prejemati e-poštna in poštna sporočila, ki vas bodo obveščali o vsaki novi promociji. Trgovine vam lahko pošljejo tudi posebne kupone. To bi vas lahko zamikalo, da bi porabili še več.

Preveč enostavno je biti ujet v trenutku in se motiti zaradi "dogovorov". Ljudje pozabljajo, kako bodo morali vrniti vsak peni, ki ga porabijo. In ko tega ne storijo, bodo stanja zaradi visokih obrestnih mer še naprej rasla.

3. Omejena uporaba

Na tistem, ki je v blagovni znamki, ne boste videli nobenega tipičnega simbola kreditne kartice. To je zato, ker so dobre samo za to določeno trgovino.

Morda ga boste lahko uporabili za različne lokacije, vendar se ne trudite kupovati živil z eno od svojih kreditnih kartic v nakupovalnem centru.

Več kreditnih kartic pomeni debelejšo denarnico, več rokov za spremljanje in več računov po pošti.

4. Kreditna ocena

Ker lahko kartice trgovine uporabljate samo za eno maloprodajno lokacijo, boste za vse nakupe potrebovali številne kartice. Velika težava tega (poleg prepolne denarnice) je, da bo preveč aplikacij začasno škodilo vaši kreditni oceni.

Še pomembneje - in tega se morda ne zavedate - se kreditne ocene delno izračunajo na podlagi primerjave med stanjem na vašem računu in zneskom razpoložljivega kredita.

Kartice trgovin imajo običajno nizke kreditne omejitve. Če imate na teh karticah dobroimetje, bo to zaradi nizkega odstotka razpoložljivega kredita negativno vplivalo na vašo kreditno sposobnost.

5. Impulzne odločitve

Hitre odločitve so redko dobre. Kot nekdo, ki je prej nagovarjal stranke, da se prijavijo za kartice trgovin, se spomnim hitrega in racionaliziranega postopka.

Ko se je nekdo strinjal s prijavo, ste želeli, da se takoj odjavi. Niste jim dali časa, da preberejo drobni tisk ali premislijo.

In ne bodite preveč ponosni, da ste odobreni za kartico trgovine - skoraj vsi so odobreni. Običajno traja več časa, da nekoga prepričate, da zaprosi za kartico, kot pa da ga odobrijo.

6. Verjetno boste izgubili denar za obresti in zamude

Preprosto je racionalizirati, da boste vsak mesec odplačali skupni znesek dolga na kreditnih karticah, vendar se to ne zgodi vedno.

Trgovine vedo, da so pri kreditnih karticah kvote v njihovo korist. Velik odstotek strank, ki se prijavijo za kartice, jim bo še nekaj časa poplačalo.

Če pozabite na pravočasno plačilo računa, bi vas lahko zamudo plačali kar 30 USD. Znesek, izgubljen pri manjšem popustu ali kuponih, trgovine hitro povrnejo, ko nosite dobroimetje in/ali zamujate s plačilom.

Katere karte Moral bi Se prijavljate?

Na katere kreditne kartice se morate prijaviti? Preizkusite kartico, ki vam dejansko prinaša dolgoročne nagrade. Dober primer so kartice s potovalnimi nagradami. Te vrste kartic se lahko uporabljajo po vsem svetu in imajo nižje obrestne mere.

Namesto da bi prejemali kupone ali popuste, ki spodbujajo dodatne nakupe, lahko izkoristite brezplačne letalske vozovnice ali bivanje v hotelih. Kot vedno ključ do koristi od uporabe kreditnih kartic ni poraba več denarja, kot si ga lahko privoščite za vračilo.

Dolg s kreditno kartico je lahko velik problem, vendar se mu lahko izognete tako, da vsak mesec odplačujete stanje. Šele takrat boste imeli koristi od spodbud, ki jih ponuja podjetje za izdajo kreditnih kartic.

Kaj storiti, če ste zavrnili kreditno kartico

Ste že slišali za izraz "Ne boli vprašati?" To čustvo ni nikoli bolj resnično kot pri kreditnih karticah.

Imetniki kartic prepogosto menijo, da so velike banke monolitne institucije, katerih odločitve glede imetnikov računov so v kamnu.

Pravzaprav nič ne bi moglo biti dlje od resnice. Če ste zavrnjeni, prosite izdajatelja kartice, da ponovno obravnava vašo vlogo. Se spomnite, ko ste kot otrok enega od staršev prosili za nekaj, da bi se pritožili le na drugega, ko je bila vaša prošnja zavrnjena?

Čeprav ste (upajmo) zrasli iz uporabe te taktike, dejansko deluje pri prijavi za kreditno kartico.

Korist pogovora s človekom

Vidite, skoraj vsi izdajatelji kreditnih kartic se pred odločitvijo opirajo na svoj računalniški sistem, da ocenijo kreditno oceno novih prosilcev. Hkrati vam omogočajo, da stopite v stik z dejanskim človekom, da se pogovorite o kakršni koli zavrnitvi.

Izkazalo se je, da imajo njihovi zastopniki za stranke možnost, da ponovno pregledajo vašo vlogo za kreditno kartico. Včasih gre le za to, da nekdo popravi slabo odločitev računalnika, včasih pa lahko zapira drugi obstoječi račun ali premakne kreditno linijo.

In če ne dobite odgovora, ki ga iščete prvič, pokličite znova in se pogovorite z nekom drugim. Ne boste imeli težav.

Več stvari, za katere bi morali vprašati kartične družbe

1. Povečajte svoj bonus

Recimo, da se prijavite in prejmete novo kreditno kartico, samo da ugotovite, ali je za to kartico na voljo boljši bonus za prijavo. Ali kaj, če se kmalu po prijavi pojavi večja bonus prijava?

Sliši se preveč dobro, da bi bilo res, vendar se lahko dejansko obrnete na svojo banko in zaprosite za boljšo ponudbo.

Če želite uporabiti terminologijo banke, vprašajte, ali lahko »uporabite drugo kodo ponudbe na mojem računu«. Vedeli bodo, o čem govorite, in pogosto imajo moč, da jih zamenjajo.

2. Oprostite zamudnine

Želim, da verjamete, da kot strokovnjak za kreditne kartice nikoli nisem zamudil. Seveda sem, če le pomotoma. Resnično pa lahko rečem, da nikoli nisem plačal pristojbine za zamudo pri plačilu.

Trik je v tem, da samo pokličete banko, priznate svojo napako in zaprosite za opustitev zamudne pristojbine. Glede na to, da banke samo za to plačujejo na stotine dolarjev bonusov za trženje, oglaševanje in prijavo privabijo eno novo stranko, z veseljem obdržijo obstoječega člana kartice zgolj z odpisom a majhna pristojbina.

3. Ponudite vam zadrževalni bonus

Ne samo, da bodo banke odpustile pristojbine za obdržanje novih strank, ampak vam bodo ponudile tudi bonus, če grozite z odpovedjo. Samo pokličite banko, povejte jim, da razmišljate o zaprtju računa, in prosite za pogovor s strokovnjakom za hrambo podatkov.

Ta oseba bo v svojih sistemih poiskala ponudbo, ki bo obdržala vas kot svojo stranko. To lahko vključuje bonus točke, milje ali vračilo denarja. V drugih primerih se lahko celo odrečejo vaši letni pristojbini.

4. Skoraj o vsem

Ali poznate nekoga, ki ga lahko pokličete in bo naredil skoraj vse, kar ga vprašate? Tudi če to storite, ali so na voljo 24 ur na dan? Presenetljivo je, da je to storitev, ki jo ponuja veliko število različnih kreditnih kartic.

Na primer, Visa ima program Signature Concierge, ki vam bo dal navodila, vam pomagal pri načrtovanju potovanja ali priporočil restavracijo. Podobno ima MasterCard svoj program World Elite Concierge, večina kartic American Express pa ponuja določeno obliko pomoči pri potovanjih in nakupovanju.

Zato nehajte sprejemati narek izdajatelja vaše kreditne kartice in začnite zahtevati več. Konec koncev, ne škodi vprašati.

Pogosta vprašanja o kreditnih karticah

Spodaj boste našli odgovore na najpogostejša vprašanja v zvezi s kreditno kartico.

Kaj morate storiti, če izgubite ali vam ukradejo kreditno kartico?

Nedavno sem se družil s prijateljem, ko je spoznal, da je zamenjal svojo kreditno kartico. Poklical je restavracijo, v kateri je večerjal. Na srečo so imeli njegovo vizitko.

Poklical je tudi svojo izdajateljico kartic, da se prepriča, da na kartici ni bilo goljufanja. Bil je na čistem. Rekel sem mu, da med večerjo ne bi smel piti toliko kozarcev vina. 🙂

Telefonske številke za podporo strankam s kreditno kartico

Tu je seznam številk, na katere lahko pokliče vsak večji izdajatelj kartice, da prijavi vašo izgubljeno kreditno kartico.

Opomba: Pri večini teh številk vas bodo ironično vprašali za številko vaše kartice. Vendar sem spodaj poskušal našteti, katere druge možnosti imate, ali kako preprosto priti do osebe, s katero se lahko pogovorite.

-

lov: 1-888-269-8690; Od zunaj ZDA: 1-480-350-7099

- Počakati morate na pozive, da številka kartice preide. Ko to zahtevajo, vnesite zadnje štiri številke svoje številke socialnega zavarovanja -

Odkrijte: 1-800-ODKRIJTE; Od zunaj ZDA: 1-801-902-3100

- Pritisnite #, nato pritisnite 2 -

Citi: 1-800-950-5114

- Pritisnite 0 -

American Express: 1-800-528-4800

- Recite »prijavite izgubljeno ali ukradeno kartico«. Nato recite: "Nimam ga", če ne poznate številke kartice

Za primere goljufije ste odgovorni?

Vsekakor je pomembno, da čim prej pokličete izdajatelja kreditne kartice, ko ugotovite, da je kartica izgubljena ali je bila morda ukradena. Oseba, ki ima dostop do vaše kartice, bi lahko povzročila veliko bremenitev.

Kaj se zgodi, če za kartico porabijo 500 USD, preden pokličete izdajatelja kreditne kartice? No, na srečo imamo Zakon o poštenem kreditnem obračunavanju, ki, kot razumem, pravi, da ste odgovorni le za 50 USD goljufivih stroškov. Vendar se bo večina bank oprostila te odgovornosti v višini 50 USD, zato najverjetneje ne boste odgovorni za goljufanje.

Ko pokličete izdajatelja kreditne kartice in ga obvestite o izgubljeni ali ukradeni kartici, niste več odgovorni za prihodnje goljufanje. Za več informacij glejte stran Dejstva FTC za potrošnike v Zakonu o poštenem kreditiranju. Zapišite tudi zahteve po pošti v pismu.

Ali je gotovinsko plačilo s kreditno kartico slab finančni premik ali dober načrt v sili?

Gotovinski predujem s kreditno kartico je podoben uporabi kartice ATM. Namesto debetne ali čekovne kartice za dvig sredstev uporabite kreditno kartico in kodo PIN kreditne kartice na bankomatu.

Za razliko od dviga debetne ali čekovne kartice, kjer dejansko uporabljate lasten denar, pri gotovinskem predujmu kreditne kartice uporabljate izposojena sredstva, ki so vam na voljo prek kreditne pogodbe.

Znesek, ki ga lahko dvignete, je odvisen od vašega celotnega kreditnega limita, vašega dnevnega limita predplačila, pa tudi od celotnega limita predplačila, ki ga lahko uporablja kartica. Kot lahko vidite, so gotovinski predujmi precej priročen način za hitro pridobivanje gotovine.

Vendar pa te vrste dvigov niso priporočljive zaradi visokih obrestnih mer, ki se uporabljajo zanje stanja, pripadajoče provizije in način, s katerim nekatera kartična podjetja zaračunavajo obresti in se za njih prijavijo plačila.

Predplačila v gotovini so lahko tudi v drugi obliki: čeki. Verjetno ste te čeke že prejeli po pošti. Če bi te čeke uporabili za karkoli, bi bili v bistvu enaki kot gotovinski predujem prek bankomata.

Kako najti vašo gotovinsko akontacijo in obrestno mero za kreditno kartico

Pomembno je razumeti, kako bodo te vrste transakcij obravnavane. Kot boste videli, to ni najbolj ugoden finančni korak.

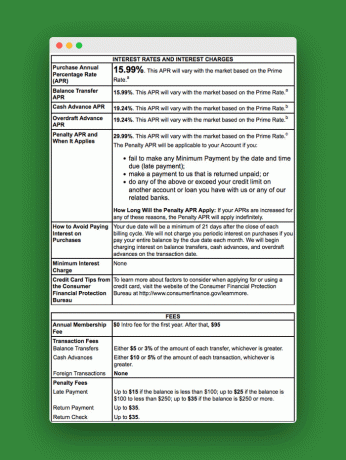

Oglejmo si na primer Schumer Box, da vidimo nekatere pristojbine in stopnje, ki se uporabljajo za te gotovinske transakcije vnaprej.

Če želite poiskati svoj Schumer Box, si oglejte izpisek kreditne kartice ali prejete gotovinske čeke. Ta primer prikazuje obrestno mero, ki bo uporabljena za vse denarne predujme, ki jih uporabljate. Kot lahko vidite, je cena višja od običajne stopnje nakupa.

Na dnu škatle so prikazane provizije, povezane z gotovinskimi predplačili. Kot lahko vidite, lahko s to vrsto pristojbine hitro plačate veliko samo za uporabo te vrste transakcije.

Pazite na več pristojbin za kreditne kartice

Paziti morate tudi na vse stroške bankomata, ki jih boste imeli med dvigom.

Poleg pristojbin morate razumeti, da se ob dvigu običajno začnejo zaračunavati obresti za gotovinski predujem. Pri nakupih ni obdobja oprostitve. Vendar bo kartična družba najprej uporabila vaše plačilo, saj ima najvišjo stopnjo.

Nasveti za kar najbolje izkoriščanje gotovinskega predujma

Če boste uporabili gotovinski predujem za kreditno kartico, se prepričajte, da je v teh okoliščinah:

- V celoti razumete pogoje svoje kreditne kartice in veste, kakšne pristojbine boste imeli, vaš limit in kako se bo preostanek poplačal

- Uporabljate kartico z dobroimetjem 0 USD

- Uporabljate brezplačni bankomat

- Lahko ga hitro poplačate

Alternative gotovinskemu predujmu s kreditno kartico

Obstaja več drugih načinov, kako hitro priti do gotovine. Gotovino lahko dobite tako, da med drugim vrnete stvari, konsignacijske trgovine, medsebojna posojila, lastniško kreditno linijo.

Večina teh idej je boljša alternativa kot gotovinski predujem za kreditno kartico. Toda nobena ne nudi resnično zadnjega trenutka, takojšnje denarne pomoči v sili, ki jo boste morda potrebovali, če nimate svoje debetne kartice.

Kako se odjavite od ponudb kreditnih kartic?

Ena od stvari, ki se morda nabirajo v vaši hiši, je kup ponudb, da se prijavite z novo kreditno kartico ali znižate zavarovanje.

Čeprav so to odlična finančna orodja, morda ne boste želeli vsak dan vedeti o njih v obliki neželenega pisma.

Za kreditne kartice bi se morali prijaviti, kadar želite, kajne? Ne takrat, ko to želite od kreditne kartice. Evo, kako onemogočiti vse te ponudbe kreditnih kartic:

Uporabite storitev za odjavo

Obiščite spletno stran z imenom OptOutPrescreen.com in se prijavite za njihovo petletno ali stalno odjavo. To je brezplačno in vaša pravica po Zakonu o poštenem kreditnem poročanju.

Če se želite znebiti splošne neželene pošte, DMAchoice.org kjer se lahko odjavite od splošne marketinške pošte. DMAchoice predstavlja približno 80% celotnega obsega marketinške pošte v Združenih državah. Tako se boste z registracijo znebili veliko pošte.

Obe storitvi sta brezplačni.

Pokličite banko ali izdajatelja kreditne kartice

S tem pa ne ustavite neželene pošte, ki prihaja iz vaše banke ali vaših trenutnih ponudnikov kreditnih kartic. Ali ne sovražite teh nadležnih čekov v gotovini?

Če se želite znebiti teh poštnih sporočil, pokličite neposredno svojo banko ali podjetje za izdajo kreditnih kartic. Medtem ko ste že pri tem, zakaj se ne prijavite tudi na elektronske izjave?

Kar zadeva odjavo, vem, da to ni za vsakogar. Prejemanje ponudb po pošti ima nekaj prednosti. S temi ponudbami se lahko pogajate o nižjih obrestnih merah za vaše trenutne kreditne kartice, poiščete najboljše kreditne kartice z gotovino nazaj ali poiščete res ugoden 0% APR posel. Vedno pa lahko nakupujete na spletu, da vidite, kaj banke takrat ponujajo.

Imejte to v mislih, ko se odločite, ali se želite odjaviti ali ne.

Spodnja črta:

Kreditne kartice lahko prinesejo ogromne koristi in vrednost. Ko jih v celoti izkoristite, lahko zaslužite veliko nagrad, ki jih lahko pretvorite v denar, brezplačna potovanja, darilne kartice in drugo.

Toda kreditne kartice so lahko tudi prekletstvo, ko vas zamikajo, da bi porabili preveč in zbrali obresti. Lahko pa povečate prednosti kreditnih kartic in zmanjšate njihove pomanjkljivosti, tako da sledite »nasvetom za dobro uporabo kreditnih kartic« v tem priročniku.