O.eno najpogostejših vprašanj novih podjetnikov o možnostih upokojitvenega načrta. Natančneje, vidim veliko ljudi, ki govorijo o Solo 401k proti SEP IRA proti SIMPLE IRA.

Skratka, se mi zdi, da je SEP IRA odlično orodje za podjetnika s krajšim delovnim časom, ki ima še vedno 401k dela. Solo 401 (k) pa je odličen za vsakogar, ki je v celoti samozaposlen v podjetju za eno osebo. Nazadnje, SIMPLE IRA je najboljša, če ste začeli dodajati zaposlene, ki niso več upravičeni do računa Solo 401 (k).

V tem priročniku bomo kratkoročno in dolgoročno preučili davčne in upravne razlike vsakega samozaposlenega računa za upokojitev.

Poglejmo vsak od teh računov, da boste lahko popolnoma razumeli razlike.

Zakaj je tako težko (a tako pomembno!) Varčevati za upokojitev pri samozaposlitvi

Eden od razlogov, da je pri samozaposlitvi težje prihraniti za upokojitev, je, da iz meseca v mesec nimate določenega dohodka. In to lahko privede do miselnosti pomanjkanja in strahu, da ne bi pustili denarja.

Drugi razlog je, da morate vse narediti sami, od izbire posrednikov/ponudnikov IRA, do nastavitve računa do dejanskega prenosa sredstev vsak mesec.

Ko delate kot zaposleni v W2, veliko teh administrativnih nalog opravlja ekipa za kadre. Vse kar morate storiti je, da podpišete nekaj dokumentov in ste na poti.

Toda to je tudi eden od razlogov, zakaj je varčevanje pri upokojitvi pri samozaposlitvi tako pomembno. Kot samostojni podjetnik tega nihče ne bo storil namesto vas. Če sami ne prevzamete pobude, boste ob upokojitvi v težavah.

Kot bonus dobite dostop do posebnih računov za upokojitev, ki jih redni zaposleni pri W2 nimajo. Ne samo, da imajo ti računi za upokojitev malih podjetij višje meje prispevkov kot posamezne IRA, ampak jih je mogoče dejansko združiti.

Tudi če ste stranski prevarant, ki ima tudi dnevno delovno mesto W2, bi bilo lahko odpiranje samozaposlenega računa za upokojitev res pametna ideja. Zakaj? Ker boste morda lahko davčno zaščitili veliko, če ne celo 100%svojega stranskega dohodka.

Solo 401 (k) (odlično za vsakogar brez zaposlenih razen zakonca)

Solo 401 (k) je tako, kot se sliši: načrt 401 (k) (tj. Upokojitveni načrt z odložitvijo davkov) za posameznika. Posameznik ne more imeti zaposlenih razen zaposlenega zakonca. Zakonec lastnika lahko sodeluje v Solo 401 (k), če je zaposleni v podjetju.

Na več načinov Solo 401 (k) deluje tako kot običajni 401 (k), ki bi ga dobili pri delodajalcu. Prispevki za Solo 401 (k) niso obdavčeni (tj. Pomagajo zmanjšati obdavčljivi dohodek), ko so prispevani. Denar je mogoče dvigniti iz Solo 401 (k) brez kazni ob upokojitvi (pri starosti 59,5 let), ko bodo od dvignjenega denarja plačani redni davki na dohodek.

Odvisno od ponudnika načrta boste morda lahko izposodili denar od svojega Solo 401 (k), do 50.000 USD ali 50% vrednosti, kar je manj. Številni ponudniki vam bodo omogočili izbiro med široko paleto naložbenih možnosti (denar, CD -ji, delnice, obveznice, sredstva itd.) V okviru vašega 401 (k).

Toda Solo 401 (k) ima tudi precej edinstvenih lastnosti. Ker ste v svojem podjetju delodajalec in zaposleni, lahko v Solo 401 (k) prispevate dele delodajalca in zaposlenega (odlog plače).

Meje prispevkov zaposlenega so v skladu z običajnimi omejitvami 401 (k), ki znašajo 19.500 USD za leto 2020. Upoštevajte, da se ti prispevki delijo z vsemi drugimi prispevki 401 (k), ki jih dajete.

Meje prispevkov delodajalca so 25% nadomestila. Skupni računi Solo 401 (k) imajo skupno letno omejitev prispevkov 57.000 USD za leto 2020.

Preberi mojo celoten pregled Solo 401k.

SEP IRA (odlično za stranske lovce)

Poenostavljena pokojninska ureditev za zaposlene (SEP IRA) je zelo podobna tradicionalni IRA. Lastnik podjetja z zaposlenimi ali brez njih lahko ustanovi SEP IRA.

Prispevki za SEP IRA so odbitni in z davčnimi odlogami rastejo do upokojitve (pri starosti 59 1/2), ko bodo od dvignjenega denarja plačani redni davki na dohodek. Ne morete si izposoditi pri SEP IRA. Večina ponudnikov SEP IRA vam bo omogočila izbiro med velikim menijem naložbenih možnosti v vaši SEP IRA.

V SEP IRA ni prispevka za odlog zaposlovanja. Vsi prispevki morajo biti pri delodajalcu. Kljub temu je največji prispevek enak Solo 401k: 25% odškodnine, do 57.000 USD za leto 2020.

Dejstvo, da SEP IRA omejuje prispevke na 25% nadomestila in ne dopušča prispevkov zaposlenih, bi lahko bil problem, če ste v celoti samozaposleni.

Preberi mojo celoten pregled SEP IRA.

SIMPLE IRA (najboljša izbira, ko ne morete več uporabljati Solo 401 (k)

Ena od pomanjkljivosti računov Solo 401 (k) je, da so popolnoma prepovedani za lastnike podjetij, ki imajo zaposlene. Če se odločite zaposliti zaposlenega, se bo Solo 401 (k) preoblikoval v tradicionalnega 401 (k).

In na žalost to običajno pomeni veliko več birokracije in administrativnih stroškov. Če imate 10 ali več zaposlenih, bi lahko bila tradicionalna 401 (k) še vedno dobra izbira. Če pa želite samo najeti dva ali tri ljudi, je verjetno preveč.

Bi lahko odprli SEP IRA? Da. Vendar boste morali na njihove račune SEP prispevati enak odstotek nadomestila svojega zaposlenega, kot ga vi ustvarite sami. Boljša možnost za lastnike podjetij z le nekaj zaposlenimi je lahko odpiranje PREPROSTE IRE. S temi računi lahko za leto 2020 prispevate do 13.500 USD.

Zahteve glede prispevkov delodajalcev so manj zastrašujoče. Lastniki malih podjetij lahko izberejo eno od dveh možnosti. Najprej se lahko odločite, da boste prispevke svojih zaposlenih uskladili do 3% njihovega nadomestila. Ali pa se lahko odločite, da boste za vsakega zaposlenega dali pavšalni 2 -odstotni prispevek.

Posvetujte se s CPA ali drugim strokovnjakom, da ugotovite, kateri načrt je pravi za vas.

Kako slediti varčevanju pri pokojninskem računu samozaposlenega

Ali dovolj varčujete na svojih samozaposlenih pokojninskih računih? Če želite odgovoriti na to vprašanje, morate najprej vedeti, koliko denarja potrebujete za upokojitev.

Nekateri finančni strokovnjaki to imenujejo vaša številka "finančne neodvisnosti". Z drugimi besedami, koliko denarja boste morali prihraniti, preden bo delo postalo neobvezno?

Eden od priljubljenih načinov, kako ugotoviti to številko, je, da vzamete letne stroške in jih pomnožite s 25 (ob predpostavki 4 -odstotne stopnje umika ob upokojitvi). Če torej trenutno porabite 40.000 USD na leto, bi morali za finančno neodvisnost prihraniti 1 milijon USD.

Nato razmislite, kako hitro bi radi postali finančno neodvisni. Morda bo minilo 5 let ali 30 let, vse je odvisno od vas. Ko nastavite predvideni datum upokojitve, boste morali občasno preveriti, ali vaši računi ostajajo na pravi poti.

Eno odlično orodje za sledenje vašim pokojninskim prihrankom je Programska oprema za finančno načrtovanje OnTrajectory.

Z OnTrajectory lahko zaženete napredne simulacije, da vidite, kako bo vaš načrt deloval v različnih zgodovinskih časovnih obdobjih. Lahko pa vam pomaga odgovoriti na pomembna vprašanja, na primer, koliko časa boste morali delati ali ali se lahko vaš zakonec preseli na krajši delovni čas.

Začnite 14-dnevno brezplačno preskusno obdobje načrtovalca OnTrajectory.

Kje lahko odprete načrt upokojitve za samozaposlene?

Ste pripravljeni odpreti pokojninski načrt za samozaposlene? Na srečo imate veliko odličnih možnosti. Ne glede na to, ali želite ustanoviti Solo 401 (k), SEP IRA ali SIMPLE IRA, je tukaj nekaj krajev, na katere bi lahko razmislili o odprtju računa.

Vanguard

Vanguard je eden največjih posrednikov na svetu, ki se ponaša z več kot 5,6 bilijona dolarjev premoženja v upravljanju. Ena od odličnih stvari pri Vanguardu je, da je podjetje dobesedno v lasti njegovih vlagateljev. Vanguard obstaja, da bi zadovoljil svoje stranke in ne zunaj delničarjev. Pravzaprav so z rastjo dosledno zniževali svoj delež stroškov v nasprotju s povečevanjem.

Vanguard je znan po svojih poceni indeksnih skladih in ETF-jih. A še zdaleč niso poni z enim trikom. Imajo tudi več možnosti po meri, kot so ciljni pokojninski skladi in družbeno odgovorne naložbe. Poleg tega zdaj ponujajo dostop do človeških svetovalcev prek svoje platforme storitev osebnih svetovalcev Vanguard.

Pri Vanguardu lahko dobesedno odprete katero koli vrsto samozaposlenega računa za upokojitev, vključno s Solo 410 (k), SEP IRA ali SIMPLE IRA. Letne pristojbine so zelo minimalne in se gibljejo od 20 do 25 USD na leto. Vanguard pravi, da se lahko v nekaterih okoliščinah oprostijo pristojbin za storitve upokojitvenega računa.

Preberite naš pregled storitev Vanguard Personal Advisor.

Raketni dolar

Pri večini posrednikov je enostavno vlagati v delnice in obveznice znotraj vaše IRA ali 401 (k). Vendar je običajno veliko težje in bolj zapleteno, če želite vlagati v druge razrede premoženja, kot so nepremičnine, plemenite kovine ali zagonska podjetja.

Vendar pa Raketni dolar olajša to z ustvarjanjem »samostojno usmerjenih« naložbenih računov za svoje stranke. Z Rocket Dollar lahko uporabite svoj IRA ali 401 (k) za vlaganje v skoraj vse (če to dovoljuje IRS).

Rocket Dollar zaračuna enkratno pristojbino za nastavitev v višini 360 USD, ko odprete nov račun. Od tega trenutka naprej plačujete pavšalno pristojbino v višini 15 USD na mesec. Če bi to postavili v perspektivo, če bi vložili 25.000 USD, bi to pomenilo letno plačilo 0,72%.

Imejte v mislih to Raketni dolar pravi, da lahko traja dva do štiri tedne od dneva, ko plačate pristojbino za nastavitev, da bo vaš račun v celoti financiran. Če iščete hitre storitve, lahko izberete njihov načrt Rocket Dollar Gold, ki obljublja rok 15 dni.

Vendar se z Rocket Dollar Gold pristojbina za nastavitev poveča na 600 USD, mesečna pristojbina pa je višja tudi na 30 USD na mesec.

Alto

Alto je še en posrednik, ki vam omogoča, da uporabite svoj pokojninski račun za vlaganje v alternativne razrede sredstev. Z računom Alto IRA lahko uporabite svoja pokojninska sredstva za vlaganje v zasebni kapital, tvegani kapital, nepremičnine, kriptovalute in drugo.

Da bi omogočil svojo alternativno naložbeno platformo, Alto sodeluje z impresivnim številom partnerjev, vključno s Forge, AngelList, YieldStreet, WeFunder, AcreTraders in mnogimi drugimi. Nekateri njihovi partnerji sodelujejo samo z akreditiranimi vlagatelji, medtem ko so druge naložbe na voljo vsem.

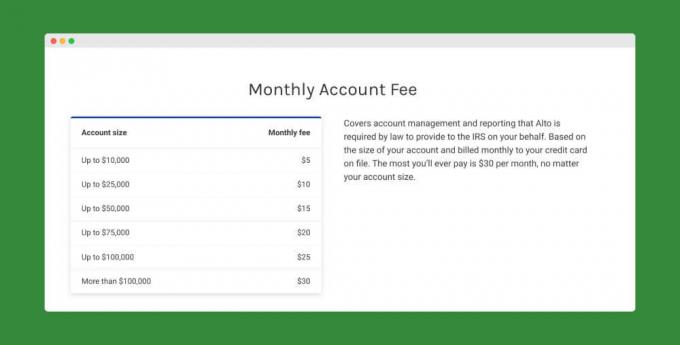

Kar se tiče ponudbe, so pristojbine na računih Alto IRA zelo razumne. Stroški namestitve sploh niso. Mesečne provizije za upravljanje se začnejo le pri 5 USD na mesec (največ 30 USD).

AltoIRA prav tako ne zaračunava transakcijskih provizij za transakcije pod 5000 USD. Pri transakcijah od 5.000 do 10.000 USD je treba plačati 25 USD. Najvišja provizija za transakcijo, ki jo boste kdaj plačali, je 150 USD.

Izboljšanje

Če imate raje bolj vlažen pristop vlaganja, Izboljšanje bi lahko bila odlična možnost. Tako kot drugi svetovalci robotov vam bo Betterment ustvaril raznolik portfelj, ki ustreza vašemu profilu tveganja. In samodejno ponovno uravnotežijo vaš račun, tako da vaše razmerje med delnicami in obveznicami ostane v skladu s tem, kjer želite.

Za zdaj Betterment ponuja samo posamezne IRA (tako tradicionalne kot Roth) in IRA SEP. Na žalost še ne podpirajo računov Solo 410 (k) ali SIMPLE IRA.

Bonitetne provizije se začnejo le pri 0,25%. Toda za višjo pristojbino lahko pridobite tudi dostop do pooblaščenih finančnih načrtovalcev. Odvisno od velikosti vašega računa bi vas lahko dostop do CFP stal od 0,40% do 1,50% vašega premoženja v upravljanju. Lahko pa plačate pavšalno pristojbino za nasvete CFP - cene se gibljejo od 199 do 299 USD.

Preberite celoten pregled Betterment.

M1 Finance

S sedežem v Dallasu v Teksasu, M1 Finance je nekakšen hibrid med robo-svetovalcem in samostojnim vlaganjem. Ko se odločite, kam vložiti denar, bo M1 Finance upravljal vaš portfelj. To vključuje periodično ponovno uravnoteženje vašega računa in reinvestiranje dividend. Vaše edine odgovornosti so, da izberete naložbe in financirate svoj račun.

Storitev temelji na tem, kar imenujemo "pite". To so posamezni portfelji, ki so mešanica borznih skladov (ETF) in posameznih delnic. ETF-ji so sestavni del vesolja robo-svetovalcev. Toda posamezne zaloge ponuja le nekaj ponudnikov, ko pa jih, jih običajno izbere robo-svetovalec.

Ena najbolj privlačnih lastnosti M1 Finance je, da za robo-svetovanje ni pristojbin. To pomeni, da ni letne svetovalne pristojbine, brez mesečnih pristojbin in provizij za trgovanje. M1 Finance pojasnjuje, da denar zasluži kot tradicionalne posredniške agencije, vendar večino svojega denarja zasluži s transakcijami in lastništvom sredstev namesto s pristojbinami. Zato menim, da so ti viri prihodkov več kot dovolj za podporo močnemu in živahnemu podjetju, zato M1 Finance strankam ponuja brezplačne naložbene storitve.

Preberite naš pregled financ M1.

Ally Invest

Ally je verjetno najbolj znana po svojih izdelkih za bančne račune. Toda njihova Ally Invest platforma je tudi konkurenčna. Tako kot Betterment tudi Ally Invest ponuja samo tradicionalne IRA, Roth IRA in SEP IRA. Če pa želite odpreti eno od teh vrst računov, je lahko Ally Invest dobra izbira.

Prvič, Ally Invest ponuja trgovanje z delnicami, ETF-ji in opcijami brez provizije. Drugič, nimajo minimalnih računov. Tretjič, ponujajo zmogljivo trgovalno platformo. Najboljše od vsega pa je lahko njihovo popolnoma prost robo-svetovalna storitev. Ally Invest jih imenuje Upravljani portfelji in na voljo so za vse račune z najmanj 100 USD.

Oglejte si naš celoten pregled Ally Invest.

Nazadnje imajo imetniki računov Ally Invest IRA dostop do posebnih bančnih produktov, kot so varčevalni računi z visokim donosom in Zgoščenke. Trenutno imajo njihovi varčevalni računi IRA 1,60% APY, njihovi zgoščenki IRA Raise Your Rate pa 2,05% APY.

Vredne obveznice

Z Vredno, zaslužili boste fiksno 5% letno stopnjo donosa na obveznice, ki jih kupite. Worthy lahko ponudi to neverjetno stopnjo donosa z uporabo prihodkov od obveznic za vlaganje v posojila za mala podjetja, zavarovana s premoženjem. Z drugimi besedami, vlagajo samo v podjetja, ki lahko posojilo zavarovajo z dejanskim premoženjem (na primer nepremičninami).

Velik del posojil, zavarovanih s premoženjem, je, da so za posojilodajalce dokaj nizko tveganje. In Worthy porabi dodaten čas za raziskovanje podjetij, da se prepriča, da so resnično "vredna" naložba. Zaradi narave svojih posojil in njihove skrbnosti pri izbiri podjetij za posojanje lahko Worthy samozavestno obljubi 5 -odstotni donos svojih obveznic.

Če že imate samostojno usmerjeno IRA (na primer Rocket Dollar ali Alto), lahko začnite vlagati v Worthy Bonds danes. Pri ustvarjanju računa se prepričajte, da imate pri roki podatke o svojem računu (vključno z imenom skrbnika). Če trenutno nimate samostojne IRA, vam lahko Worthy pomaga odpreti le-to pri njihovem partnerju New Direction Trust Company.

Zakaj sem izbral Solo 401 (k) iz Vanguarda

Na koncu sem izbral Solo 401k, ker nisem bil več zaposlen pri nekom drugem in nisem imel dostopa do običajnega 401 (k). Pogrešal sem, da bi lahko letno odložil več deset tisoč dolarjev prihodkov.

Če bi bil še vedno zaposlen pri nekom drugem in bi s krajšim delovnim časom delal s svojim podjetjem, bi verjetno uporabil SEP IRA. Všeč mi je bilo tudi, da sem lahko na neki točki v načrt dodala svojo ženo, kar sem od takrat tudi naredil. Večinoma mi je bilo všeč, da sem lahko kot delodajalec in zaposleni prispeval za res velik prispevek.

Nazadnje bi rekel, da mi je bilo všeč, da je Vanguard ponudil enostaven načrt Solo 401k, ki je bil zame brezplačen, saj sem na ravni storitve Voyager.

Kaj pa ti? Kateri načrt je po vašem mnenju pravi za vas? Solo 401k, SEP IRA ali SIMPLE IRA? Če že imate načrt, kateri načrt uporabljate in zakaj?![Kateri upokojitveni načrt bi morali izbrati za svoje podjetje_ [Solo 401k vs SEP IRA vs SIMPLE IRA]](/f/9f914ab5e2c8ed21892d31897a5535a1.png)

Nadaljujte z branjem:

16 nasvetov za prihranek denarja na vaših poslovnih stroških, ne da bi trdo delali

Azlo Review - Preverjanje podjetij za ustanovitelje in samostojne delavce

Kako ravnati z napačnim obrazcem 1099 [koristen primer]

Pridobite brezplačne osebne in poslovne kreditne ocene na Nav.com