jaz veliko pišite o skladu za nujne primere (to je sklad za deževne dni) pri denarju za polovični delovni čas.

Pa vendar se mi je zgodilo, da pravzaprav nisem napisal objave o začetku. In ker so tako pomemben del vašega finančnega načrta, je to kar precejšnja previdnost.

Sklad za nujne primere je denar, namenjen samo v nujnih primerih. Ščiti vas pred nepričakovano izgubo dohodka ali nepričakovanimi stroški. Dober sklad za nujne primere lahko pokrije tri do štiri mesečne stroške, je dostopen in vam služi. Tri odlična mesta za postavitev sklada za nujne primere so varčevalni računi z visokim donosom, skladi denarnega trga in obveznice.

Kaj je sklad za nujne primere

Vau, v prvem odstavku sem veliko rekel "nujno". Oprosti za to. Resnici na ljubo, verjetno bom to pogosto povedal v preostalem delu te objave, zato bodite potrpežljivi.

S konceptom sklada za nujne primere sem se prvič seznanil med poslušanjem radijske oddaje Davea Ramseyja. Mislim, vedel sem za prihranke, vendar nisem vedel, da bi temu rekel sklad za nujne primere. Torej, hvala Dave!

Mislim, da je imenovanje tega sklada za nujne primere odlično ime, saj vam daje jasno določen cilj za ta denar. Kar vas lahko motivira, da začnete in ga obdržite.

Moja definicija: Sklad za nujne primere je denar, ki ga namenite za uporabo le v nujnih primerih. To je kot gasilni aparat za vaše osebne finance.

Sklad je običajno sestavljen iz treh do šestih mesecev vaših stroškov in se običajno hrani na mestu, ločenem od vašega običajnega računa porabe.

Zakaj potrebujete sklad za nujne primere

Dober kraj za začetek te razprave je, da se odločite, zakaj boste morda potrebovali eno od teh sredstev. Razlogi se v bistvu delijo v dve glavni kategoriji:

- Lahko bi imeli nepričakovano izgubo dohodka (npr. Izgubili delo, se poškodovali ali bili noseči in za nekaj časa ne morete hoditi v službo) ALI

- Lahko bi imeli nepričakovane stroške (npr. Vaš avto se pokvari). Tukaj je opisano, kako za te proračune.

Večina ljudi ni zavarovana pred vsemi vrstami dogodkov, ki bi se lahko zgodili. To pomeni, da je sklad za nujne primere odlična izbira za skoraj vse.

Če potrebujete pomoč pri izgradnji sklada za nujne primere, preverite 52-tedenski izziv prihranka denarja. Če ga dokončate, boste prihranili 1.378 USD.

Ključni elementi dobrega sklada za nujne primere

Kako veste, da imate dober sklad za nujne primere? Tukaj je nekaj polj, ki jih želite preveriti v svojem skladu za nujne primere.

Dovolj veliko

Vaš sklad bi moral biti dovolj velik, da vam pomaga pri tistih dogodkih, ki sem jih pravkar omenil. Če bi na primer po odpuščanju potrebovali tri mesece, da si poiščete drugo službo, potem načrtujte, da boste imeli v štirih mesecih sklad za svoje stroške.

Kakšni stroški? Najhitrejši način za izračun je, da se povežete s spletom in si ogledate podatke zadnjih šest mesecev iz svoje banke. Na podlagi teh podatkov določite skupno povprečno mesečno porabo v zadnjih šestih mesecih.

Na podlagi teh podatkov določite skupno povprečno mesečno porabo v zadnjih šestih mesecih. To povprečje pomnožite s 3, 4, 5 in 6 meseci. Drugi spodnji dejavniki vam bodo pomagali določiti, katero od teh številk (3x, 4x, 5x ali 6x) uporabiti kot osnovo za svoj sklad za nujne primere.

Kaj se vam zdi prijetno?

Dostopno, vendar ne preveč dostopno

Sklad je treba hraniti nekje, kjer ga lahko dobite v nujnih primerih. Mislim pa, da bi ga morali hraniti dovolj daleč, da ga ne bi mogli porabiti za vsakodnevno porabo. To pomeni, da ga ne hranite na svojem varnem, rednem tekočem računu ali varčevalnem računu, ki je priložen temu tekočemu računu.

Na drugi strani ne uporabljajte CD -ja za shranjevanje prihrankov v sili. CD -ji zorijo najpozneje mesečno, zato, če bi jih potrebovali takoj, bi verjetno plačali kazen za predčasen dvig denarja.

Seveda bi lahko uporabili več zgoščenk in jih imeli v rotirajočem urniku zapadlosti. Tako bo del vašega denarja na voljo vsak mesec. To pa zame še vedno ni dovolj prilagodljivo.

Denar za vas

Nazadnje, kot bonus želite, da vaš sklad za nujne primere zasluži namesto vas.

Ne, denarja za nujni sklad ne želite vlagati v borzo. Vendar obstaja več varnih mest za shranjevanje sklada za nujne primere, ki vam bodo še vedno prinesli dostojno donosnost. V naslednjem razdelku si bomo ogledali nekaj načinov zaslužka iz vašega sklada za nujne primere.

Povezano:Najboljši varčevalni računi na spletu z visokim donosom

Kje lahko hranite sklad za nujne primere?

Povprečna državna stopnja varčevalnega računa je slabih 0,09%, po podatkih FDIC. To pomeni, da boste za vsakih 10.000 USD zaslužili slabih 9 USD. To je grozno!

Dobra novica pa je, da lahko zaslužite veliko večji donos na svoj denar, če ste pripravljeni nakupovati. Tu so trije odlični kraji, na katerih lahko razmislite o ohranjanju svojega sklada za nujne primere.

Varčevalni računi z visokim donosom

Spletne banke in fintech podjetja so v zadnjih nekaj letih uporabljala varčevalne račune z visokim donosom kot način privabljanja novih strank. Danes je enostavno najti račune, ki vam bodo plačali 20 do 25 -kratnik državnega povprečja.

Povečanje fintech visoko donosnih denarnih računov je spletne banke spodbudilo k zvišanju obrestnih mer. Tudi nekatere tradicionalne banke iz opeke in malte so se odzvale z višjimi obrestnimi merami. Dejansko obstaja več bank, ki trenutno ponujajo obrestne mere 2,0%ali več.

Zavedajte se le, da imajo nekatere banke za dosego najvišje APY minimalne vloge. Paziti boste morali tudi na neželene pristojbine.

Tukaj si oglejte naše najljubše varčevalne račune z visokim donosom.

Računi denarnega trga

Računi denarnega trga so v mnogih pogledih podobni varčevalnim računom. Ena največjih razlik pa je v tem, da je običajno dovoljeno pisati čeke in/ali uporabljati debetno kartico za dostop do vaših sredstev.

Tako je lahko denar na vašem računu denarnega trga nekoliko bolj dostopen kot varčevalni račun. To je kot mešanica med tekočim računom in varčevalnim računom. In na več načinov dobite najboljše iz obeh svetov. Slaba stran? Mnogi računi denarnega trga zahtevajo višje minimalne vloge.

Če pa lahko izpolnite zahtevo po minimalnem depozitu, lahko pričakujete, da bo vaša obrestna mera blizu ali višja od obrestnih mer varčevalnega računa. Vsi računi denarnega trga so zavarovani s strani FDIC ali Nacionalne uprave kreditne unije.

Obveznice

Nazadnje bi lahko z nujnimi sredstvi kupili obveznice. Morda se zdi to nenavadno mesto za shranjevanje sklada za nujne primere. Toda obveznice so lahko boljša možnost, kot si večina misli, še posebej, če kupite pravo vrsto.

Ko kupite obveznico, posojate svoj denar kupcu. V večini primerov bo ta kupec korporacija, vlada ali občina. Izdajatelj obveznic se bo nato zavezal, da vam bo poleg obveznosti odplačila glavnice na dan zapadlosti plačal še posebno obrestno mero.

Velik del obveznic je, da zagotavljajo stalen tok dohodka. Večina jih izplačuje obresti dvakrat letno. Nekateri imajo še pogostejši razpored izplačil.

Ali lahko kadar koli vnovčite svoje obveznice?

Največja skrb, ki jo mnogi ljudje imajo z obveznicami kot prostorom za svoj sklad za nujne primere, je dostopnost. Konec koncev imajo številne obveznice rok zapadlosti 30 let. Poleg tega so mnogi "neizplačljivi", kar pomeni, da obveznice ne morete prodati izdajatelju pred datumom zapadlosti.

Večino obveznic pa je mogoče prodati na sekundarnem trgu. Obrestne mere se običajno gibljejo v nasprotni smeri od splošnih obrestnih mer. Odvisno od tega, kako se je spremenilo ozračje, odkar ste kupili obveznico, bi jo lahko prodali na sekundarnem trgu za manj ali več, kot ste prvotno plačali.

Če se vam prodaja obveznice na sekundarnem trgu zdi neprijetna, je to v redu. Obstajajo podjetja, ki prodajajo unovčljive obveznice z velikimi obrestnimi merami. S tem v mislih si oglejmo Vredne obveznice, začetnik v prostoru obveznic.

Kako zaslužiti 5% fiksno obrestno mero za vaš sklad za nujne primere z vrednimi obveznicami

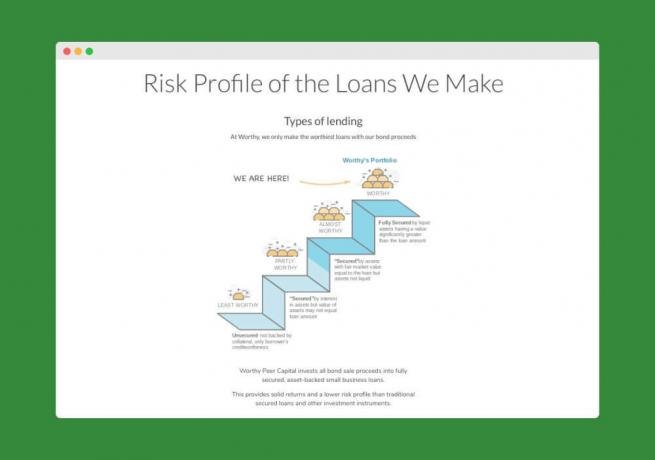

Vredne obveznice prodaja obveznice, ki so priložene a 5% letni donos s fiksno obrestno mero. Da, prav ste prebrali - 5,0% - čez 50 -krat obrestna mera nacionalnega varčevalnega računa! Vsaka obveznica stane le 10 USD, zato je to vse, kar potrebujete za začetek.

Evo, kako to deluje. Worthy vzame denar, ki ga prejme od prodaje obveznic, in ga vloži v posojila za mala podjetja, zavarovana s premoženjem.

To pomeni, da dajejo denar samo podjetjem, ki lahko posojila zavarujejo z zavarovanjem. Zaradi tega so njihove naložbe manj tvegane - zato z veseljem ponujajo 5 -odstotno obrestno mero za svoje obveznice.

Ker Worthyjeva obrestna mera ne temelji na Fed, bi morala biti stabilnejša. Worthy pravi, da ne nameravajo kmalu znižati obrestnih mer. Če kaj, upajo dvigniti stopnje navzdol.

Vredne obveznice so opremljene s 3-letno zapadlostjo, vendar jih je mogoče kadar koli unovčiti. Njihove obveznice plačujejo obresti dnevno in ko dosežete 10 USD obresti, lahko z denarjem kupite drugo obveznico, če želite. To je precej kul način, da v bistvu zaslužite sestavljene obresti za obveznice.

Ste pripravljeni zaslužiti 5% iz svojega sklada za nujne primere? Tukaj lahko začnete.

Je vaš sklad za nujne primere dovolj velik?

Najprej bi rekel, da če vprašate, je verjetnost, da ni dovolj velika. 😉 Vem, da s tem preprostim odgovorom ne bom ušel. Zato bom poskušal dati nekaj točk za razmislek, da vam zaupam v svoja sredstva za nujne primere. Konec koncev, jaz ne bom tam, da bi vas rešil.

Spoznajte pravilo palca

Večina denarnih strokovnjakov vam bo povedala, da potrebujete od 3 do 6 mesecev izdatkov za likvidne prihranke (tj. Denar). Če niste prepričani, kako izračunati to število, ali če ste ga izračunali in vam ni dal toplih in nejasnih občutkov, nadaljujte z branjem.

Razlog, da se uporablja pravilo 3-6, je, da je za običajno družino to dovolj, da vam pomaga, če izgubite službo. Prav tako na koncu zadostuje za pomoč pri kritju nepričakovanih zdravniških računov, popravil avtomobilov itd. za zavarovance.

Če želite več o tej temi, tukaj je naš članek o tem, koliko denarja morate imeti pri roki.

Spoznajte svoje mesečne stroške

Če boste uporabili pravilo o 3-6-mesečnih stroških, morate ugotoviti, kakšni so vaši mesečni stroški.

Načrtujte, da boste v času izpadov porabili najmanjšo možno mero (tj. Prerežite kabel, ne kosite preveč itd.). Preglejte svoje stroške in seštejte stvari, ki bi jih morali plačati, tudi če ne bi prišli denarja. Računi, kot so najemnina/hipoteka, elektrika, zavarovanje, minimalna plačila dolgov itd.

Nato razmislite o stroških, ki bi jih še imeli, vendar morda na nižjih ravneh. Na primer, v avtomobil boste še vedno morali vliti bencin, vendar verjetno ne toliko, če ne vozite. Še vedno boste morali kupiti hrano, a koliko bi lahko znižali te stroške, če bi morali? Ali obstajajo drugi stroški, ki bi jih lahko zmanjšali, tudi če jih ne morete odpraviti?

Poskusite ugotoviti minimalno porabo, ki bi jo lahko vzdrževali nekaj mesecev, če bi morali. Pomnožite to število s tremi in rezultat je znesek, ki bi ga morali obdržati za vzdrževanje trimesečnega sklada za nujne primere. Enako storite za štiri, pet in šest mesecev.

Upoštevajte možnosti izgube vse vaš dohodek naenkrat. Če ste poročeni, kako verjetno bosta oba izgubila dohodek hkrati? Verjetnost za to je večja, če oba delata v istem podjetju ali celo v isti industriji.

Uporabite tisto, kar se vam zdi prijetno, in bodite preveč konzervativni.

Spoznajte svoje zavarovalne franšize

Izguba službe ni edina vrsta nujnih primerov, ki jih lahko doživite. Nekaj se lahko zgodi z vašim avtomobilom, hišo ali zdravjem nekoga v vaši družini.

Ali veste, koliko bo pokrila vaša zavarovalnica? Ali so v vaših načrtih velike odbitke?

Nekdo z odbitkom 5000 USD in katastrofalnim načrtom zdravstvenega zavarovanja bo potreboval večji sklad za nujne primere kot nekdo s premijskim načrtom, ki je odbiten, je v 100 USD.

Glede na to, kar odkrijete tukaj, boste morda potrebovali 6-mesečni e-sklad v primerjavi s 3-mesečno sorto.

Vedite, kje niste zavarovani

Če dejansko ostanete brez zavarovanja za neko področje svojega življenja, razmislite, koliko bi vas stala nujna situacija na tem področju. Povečajte svoj sklad za nujne primere glede na to, kaj niste zavarovani. Tisti brez zdravstvenega zavarovanja bi morali res imeti ogromen sklad za nujne primere, ki bi pomagal pokriti nepričakovane zdravstvene stroške.

Spoznajte svoja sredstva

Če ste družina z enim avtomobilom, razen če živite v mestu, ste zelo odvisni od tega avtomobila (premoženja.) Če bi za ta avto potrebovali popravilo 2500 USD, ne bi imeli druge izbire, kot da porabite denar za popravilo. Podobno s svojim domom. Če je vaš dom star in potrebuje stalno popravilo, bo moral vaš sklad za nujne primere naraščati, da bo lahko pokril ta popravila.

Spoznajte svoj trg dela

Ste edini zmagovalec kruha v družini? Kako prepričani ste, da bi lahko nekaj tednov ali mesecev po odpuščanju dobili drugo službo?

Če menite, da bi trajalo več kot nekaj mesecev, ker (a) je vaša industrija v slabem stanju ali (b) ste ali niso tako tržni (iz kakršnega koli razloga), potem razmislite o povečanju številke e-sklada nad 6 mesecev označite. Nadaljujte, dokler vam številka ne ustreza.

Kam torej stane vaš sklad za nujne primere? Mislim, da če začnete s trimesečnim pravilom in ga nato povečate glede na tveganja v vaši osebni situaciji, se lahko precej približate dejanskemu nujnemu skladu za nujne primere.

Če ste v dvomih, si le prizadevajte, da bo vaš sklad za nujne primere dovolj velik, da vam namesto stroškov pokriva šestmesečni dohodek. To je zelo konzervativno število in bi vas uvrstilo pred večino drugih varčevalcev.

Kako vedeti, ali je vaš sklad za nujne primere prevelik

Na hitro poglejmo sredstva za nujne primere in preučimo, koliko je preveč, ko gre za denarne prihranke.

Kot zavrnitev odgovornosti bi morali vsi pogledati na svojo edinstveno situacijo in se odločiti, koliko kratkoročnih prihrankov v sili je potrebno. Za nekatere je to lahko 1.000 $, za druge 75.000 $. Za začetek pogovora sem predstavil seznam razlogov, da je vaš sklad za nujne primere morda prevelik:

1. Stroški so vredni več kot 6 mesecev

Večina je do zdaj že slišala to osnovno pravilo. Nekje med 3- in 6 -mesečnimi stroški so tisto, na kar bi verjetno morali ciljati, kdaj varčevanje denarja za nujne primere. Zato vas vprašam, če imate več kot to, zakaj? Zakaj ta denar ni v sredstvu, ki vam bo bolj všeč, na primer v nepremičnine ali druge naložbe?

Morda pa obstajajo nekateri upravičeni razlogi: morda imate v družini zgodovino bolezni ali pa delate na specializiranem področju z brezposelnostjo, ki je v porastu. Če je to vaša situacija, zgornje pravilo morda ne velja. Prihranite znesek v gotovini, ki vam bo zagotovil zaupanje, da boste lahko preboleli zaradi bolezni ali velike spremembe kariere. Upoštevajte tudi, da bi lahko večino nelikvidnih sredstev prenesli v likvidna sredstva v šestih mesecih, zato več kot to morda nikoli ni dobra ideja.

2. Ni zavarovano

"Zvezna korporacija za zavarovanje vlog (FDIC) ohranja in spodbuja zaupanje javnosti v ameriški finančni sistem z zavarovanjem vlog v bankah in varčevalnih ustanovah za najmanj 250,00 USD.

Če imate v banki več kot 250.000 USD (1) ste super, (2) znesek nad 250.000 USD morda ni zavarovan. Če imate toliko denarja, ker menite, da je varnejše, premislite še enkrat. Morda ga imate tudi na zalogah in lahko zaslužite več.

Imam prijatelja v bančništvu in povedal je, da imate lahko več kot 250 tisoč dolarjev zavarovanih, če imate več računov na različnih družinskih članih. Torej, če ste pripravljeni na shranjevanje denarja, se prepričajte, da poznate pravila in da ste zaščiteni.

3. Imate dolg za visoke obresti

Vaš sklad za nujne primere je lahko prevelik, če imate dolg z visokimi obrestmi, na primer kreditne kartice ali avtomobilska posojila. Zaslužek 3% denarnega prihranka vam ne koristi, če plačujete 17% obresti na dolg potrošnikov. Znebite se tega dolga in nato začnite zbirati sklad za nujne primere.

Oglejte si mojo objavo Stanje na kreditni kartici: Plačajte ali plačajte v celoti? za podrobnejše informacije o stanju varčevanja in dolga.

4. Nimate pokojninskih prihrankov

V banki imate 75 tisoč dolarjev gotovine, vendar niste prispevali k 401 tisoč evrov svojega podjetja ali IRA, potem je vaš sklad za nujne primere prevelik. Vaš 401k (ali 403b ali IRA) je odlično orodje za zavarovanje vaše upokojitve in odlog plačila davkov.

Poleg tega najverjetneje prihaja z ustreznim prispevkom. Če je tako, potem delodajalcu v bistvu govorite, da ne želite vse svoje plače. Zamenjajte denar za dolgoročno zavarovanje in si zagotovite ujemanje.

5. Nimate lastniškega kapitala

Pridobiti vsaj 20% lastniškega kapitala v svojem domu je odlična ideja. Če se zvišate na 20%, se boste izognili zasebnemu hipotekarnemu zavarovanju (PMI), običajno pa boste lahko deponirali lastne davke na nepremičnine in zavarovanje. (Evo, kako lahko to storite.)

Poleg tega kaže finančno odgovornost in zavezanost vašemu dolgu. Vzemite denarne prihranke in odplačujte hipoteko, dokler ne dosežete ravni 20%, nato pa začnite graditi denarne prihranke.

V imenu popolnega razkritja je tukaj naša trenutna razporeditev med lastniškim kapitalom, pokojninskimi prihranki in denarnimi sredstvi:

Po navedbah moja statistika o seriji Milijonar v ustvarjanju, povprečje denarnih prihrankov je $38,569.76, povprečja upokojitve in lastniškega kapitala pa so $180,434.75 in $210,635.42, oziroma.

Po mojem mnenju bi morali verjetno streljati, da bi imeli večji odstotek denarja za upokojitev, čeprav se postavimo v vrsto z bodočimi milijonarji. Kaj menite o naši dodelitvi?

Kako uporabiti svoj sklad za nujne primere: primer iz resničnega življenja

Pisateljica za zaposlitev za krajši delovni čas Emily Guy Birken je izvedela vrednost sklada za nujne primere, ko je od očeta poklicala, da je njena mama odšla v bolnišnico.

Njena mama je imela akutno pljučnico in bila je v medicinsko povzročeni komi, da bi ji pomagala ozdraviti.

Tako kot mnogi finančno podkovani mladi pari imata Emily in njen mož nujni sklad z večmesečnimi življenjskimi stroški. Tehnično je ta sklad prisoten, če se jim dohodek iz kakršnega koli razloga posuši.

In zaradi tega "tehničnega" razloga za ta sklad se je Emily spraševala, kako za vraga bi plačala letalsko karto za Baltimore, da bi obiskala svojo mamo v bolnišnici.

Kaj je "nujno stanje"?

Letenje z nekajdnevnim odpovedom je drago in iskanje denarja za vozovnico v njenem proračunu ni bilo mogoče. Sčasoma je Emily spoznala, da preozko opredeljuje "nujno".

Da, z možem sta denar namenila za nujno izgubo dohodka. Morda pa nikoli ne bodo imeli enega od teh.

Imeli so zavestno družinsko nesrečo in imeli na voljo veliko denarja v skladu za nujne primere za letalsko karto in s tem povezane potne stroške.

Samo zato, ker to ni bil ravno razlog, da so za vsako plačo namenili denar, ni pomenilo, da ga ne morejo uporabiti.

Ko imate resnično nujno situacijo, ne razmišljajte o tem, kako ste nameravali uporabiti svoj sklad za nujne primere. Tolažite se, ker imate denar, ki vas bo popeljal skozi grobo plast in vam pomagal, da se postavite na noge.

Zaključne misli

Življenje je veliko manj predvidljivo, kot si mislite. Pomembno je, da naredite vse, da boste pripravljeni na vsa presenečenja, ki vas čakajo.

Imejte v mislih elemente dobrega sklada za nujne primere in svoje glavne cilje, pri ustanovitvi pa ne bi smelo biti težav. Vso srečo.

Ali imate sklad za nujne primere? Kako ste ga že uporabljali? Delite v komentarjih.