"Vzvratno ogledalo je vedno jasnejše od vetrobranskega stekla." - Warren Buffett

Se spomnite tistih oglasov ING, kjer so ljudje nosili velike oranžne naključne številke?

Te številke so predstavljale znesek, ki so ga morali imeti v sredstvih za varno in varno upokojitev.

Oglasi so poskušali ozavestiti, da obstaja čarobna, mistična "številka", ki naj bi jamčila, da vam ne bo treba jesti mačje hrane ali se potapljati v smetnjakih, ko prenehate z delom.

Pred kratkim sem bil na srečanju FinCona s PT-jem in mi je zastavil vprašanje, ki me je spodbudilo k razmišljanju.

Gledal je vsoto na svojih pokojninskih računih. Vzel je to številko, predpostavil je določeno stopnjo donosa na trgu od danes do starosti 59 ½, rezultat pa je bila njegova "številka".

"Ali to pomeni, da lahko preneham prispevati na pokojninske račune?" me je vprašal.

Preden začnemo odgovarjati na to vprašanje, poglejmo malo globlje v to vprašanje.

Računi za upokojence: zakaj je 59 ½ "čarobna" številka

Pred mnogimi leti se je ameriška vlada odločila, da bi bilo v interesu ljudi, kot sta vi in jaz, če bi začeli varčevati za svojo upokojitev. Socialna varnost je bila prvotno mišljena, da se učinkovito ujema s povprečno pričakovano življenjsko dobo Američana.

Delali bi torej do 65. leta, se upokojili in v povprečju padli mrtvi. Ni treba plačevati dajatev. Prav tako ni mišljen kot glavni vir kritja življenjskih stroškov. Pravni izraz za socialno varnost je OASDI: Preživeli in starostno zavarovanje. To je zavarovanje. Če bi to pomenilo dohodek, bi ga tako imenovali.

Vendar smo se Američani, ko smo postali starejši, zanašali na socialno varnost kot na več kot le varnostno odejo in v povprečju smo začeli preživeti ta nadležni mejnik, star 65 let. Znesek, porabljen za socialno varnost, je začel dohitevati znesek, vložen v omarico, kar je za drug dan druga zgodba.

Tako se je vlada odločila, da nam da spodbudo za zbiranje denarja za upokojitev. Konec koncev smo potrebovali spodbude. Vsi imamo del naših možganov, ki izvirajo iz limbičnih sistemov, ki jih delimo z opicami, ki jim pravim opičji možgani.

Monkey Brain si želi užitka in si ga želi ZDAJ. Ne zanima ga, da se bomo v nekem trenutku v prihodnosti morali spopasti z vsemi negativnimi posledicami naših odločitev. To Prihodnost Ti je tujec in zato ne cenimo užitka prihodnosti Ti skoraj tako kot mi svojega.

Temu pravimo hiperbolično diskontiranje in zaradi hiperboličnega diskontiranja potrebujemo spodbude za varčevanje za upokojitev. Če bi šlo za Monkey Brain, bi zdaj (in potem še nekaj) svojega denarja porabili za igrače, pripomočke in bleščeče čevlje ter skozi kakšno magično dejanje, ki vključuje mavrice, samoroge in velik kup slanine, bi se končali v pokoju z vsem hripav.

Zato moramo ustvariti spodbude, da denar namenimo za upokojitev, sicer tega ne bomo nikoli storili. Bomo uživaj dan dokler ne ostanejo dnevnice za preprogo. Zato je vlada ustvarila strukturo pokojninskega načrta, ki nam daje davčne olajšave, da denar namenimo pozneje. Prepričan sem, da če pogledam v kongresni zapisnik, bom nekje našel izraz "opičji možgani".

Obstajata dve glavni vrsti davčno ugodne pokojninske račune ki jih bom na kratko opisal: na podlagi delodajalca in posameznika.

- Na podlagi delodajalca: ti pokojninski računi so tisti, na katerih vaš delodajalec bodisi financira ali se ujema s tem, kar ste dali na račun za upokojitev. Najpogostejši so 401ks, 403bs, 457s in TSP.

- Posameznik: ti pokojninski računi so tisti, pri katerih ste odgovorni za financiranje računa. To je vaša standardna IRA.

V večini načrtov obstajata dve možnosti za davčno obravnavo sredstev na poti:

- Tradicionalno: V tradicionalnem računu odložite davke, dokler ne dvignete sredstev z računa. Običajno zdaj dobite davčno olajšavo - v obliki odbitka od vaših trenutnih davkov. Nato boste kasneje plačali navadne dohodnine od tega, kar ste umaknili, ne glede na to, koliko je zraslo ali ne.

- Roth: V računu Roth zdaj plačujete davke in prispevate na svoje račune Roth z dolarji po obdavčitvi. V zameno lahko ob upokojitvi denar neobdavčeno dvignete. Glede na vaš prilagojeni bruto dohodek obstajajo omejitve glede upravičenosti do Rotha.

Povezano:Ali bi morali sodelovati pri načrtu nakupa zalog vašega zaposlenega

Vlada vam daje korenček, da vam ustvari spodbudo, da prispevate k tem računom, vendar ima tudi palico, s katero vas lahko premaga, da preprečite prezgodnji umik. To je tisto kazen za predčasni umikin je običajno 10% tistega, kar umaknete. Na splošno je pri nekaterih načrtih, ki jih sponzorira delodajalec, na primer 401k in TSP, to starost 55 let, pri večini IRA pa 59 ½.

Umik pred čarobno dobo, razen za nekatere težke pogoje, boste dobili 10 -odstotno kazen skupaj s tem, da morate plačati veljavne dohodnine. Počakajte do čarobne dobe in postali boste zlati (čeprav obstajajo tudi kazni, če ne vzamete dovolj s tradicionalnih računov za upokojitev, ko dosežete starost 70 ½).

Zato je PT omenil 59 ½ kot čarobno dobo.

Toda, ali bi moral nehati prispevati, saj naj bi dosegel svojo "številko" tako, da se bo odločil za vrhunski pristop kavč-krompir in ne storil nič drugega kot pustiti trgu, da naredi svojo magijo?

Kakšne so vaše možnosti, če ste dosegli "upokojitveno številko", vendar niste upokojitvene starosti?

Obstaja težava pri doseganju števila, vendar še niste v starosti, da bi to številko izkoristili.

Od tega trenutka do trenutka, ko dosežete to številko, se morate še vedno preživljati.

Oh, za potovanje skozi čas.

Obstajajo tri možnosti, kaj storiti z naložbenim denarjem, vsaka s svojimi prednostmi in slabostmi.

-

Še naprej brskajte za prihodnost na svojih pokojninskih računih. Najmočnejši primer tega je, če imate prispevek za delodajalca. Na svetu ni nič takega brezplačnega denarja, in to je zagotovljena donosnost vaše naložbe.Prednosti:

- Še naprej zmanjšujete verjetnost, da vam bo med upokojitvijo zmanjkalo denarja. Čeprav pri upokojitvi nikoli ne morete doseči 0% možnosti, da vam bo zmanjkalo denarja, lahko še naprej znižujete to število, ko prispevate več.

- Življenjski standard lahko povečate ob upokojitvi. Če ste si od nekdaj želeli potovati po svetu ali si v pokoju kupiti hišo na plaži, potem, če boste še naprej zbirali denar, boste imeli finančno prožnost in svobodo pri ravnanju to.

Slabosti:

- Do tega denarja še vedno ne morete priti, dokler ne dosežete upokojitvene starosti, določene v pokojninskem načrtu. Odvisno od tega, koliko denarja zaslužite, boste morda sklenili kompromise med sedanjostjo in prihodnostjo - če se odločite za/ali odločite o svojem naložbenem kapitalu.

- Morda nikoli ne boste mogli porabiti vsega tega denarja. To bi lahko bilo v redu, če želite dobrotnikom pustiti veliko dediščino, vendar študije kažejo, da se s staranjem poraba zmanjšuje. Zelo malo 110-letnikov veliko potuje, ne glede na to, kako si to želijo. Fizično to ni mogoče. Prav tako ne jedo veliko. Tako njihove potrebe kot tudi fizične sposobnosti za opravljanje stvari so precej omejene; zato so njihove potrebe po dohodku veliko manjše od mlajših kolegov.

-

Zbirajte denar na davčnih računih. Vložiti v standardni posredniški računi, naložbene nepremičnine, lastno podjetje, karkoli. Za naložbe ni davčnih ugodnosti; zato ni nobenih davčnih kazni za dvig denarja, kadar koli želite.Prednosti

- Izboljšate svoje možnosti za upokojitev prej. Če imate dovolj denarja za obdavčljive naložbe, namenjene za izpolnitev vaših življenjskih potreb do vas ko dosežete starost, ki jo lahko odprete na svoje pokojninske račune, ne da bi plačali kazni, potem to dosežete upokojiti. Whoo whee!

- Pri upokojitvi boste želeli naložbe v obdavčljive račune za davčno optimizacijo. Kako in zakaj ta tema presega področje uporabe tega članka, vendar obstajajo davčni razlogi, da se denar, ko ste v pokoju, dodeli na obdavčljive in davčno ugodne račune.

Slabosti

- Nikoli ne morete biti prepričani, da imate dovolj za upokojitev, zato tvegate, da bodo vaši pokojninski računi dovolj veliki, ko boste dopolnili starost za upokojitev. To ni tako veliko tveganje kot sploh ne vlagati, saj vse, kar počnete, zdaj plačujete davke, ko bi lahko ta denar porabili za vlaganje in odlog davkov, vendar ustvarja določeno tveganje.

- Morda vas bodo spodbudili k neprimerno tveganim naložbam. Tudi to se v veliki meri ne bo zgodilo, vendar bodo naši limbični sistemi ustvarili ločeno miselno vedro za te naložbe in morda bomo končali s tem denarjem vlagamo v ograje s tem denarjem, vlagamo v prihodnosti iz svinjskega gobca ali v sladoled vašega brata, ki ga »ne morem zamuditi« na jugozahodu Antarktika.

-

Zdaj povečajte življenjski slog. Denar imaš, zato živi malo!Prednosti

- Vse življenje ste trdo delali, zato lahko zdaj uživate v nekaterih prednostih. Ali ste v zadnjih štirinajstih letih nosili iste oblečene čevlje? Čas je, da dobite nove teme! Dobrodošli v svetu HDTV! Nič več Ramen!

- Sedanja zabava za Monkey Brain pomeni več kot prihodnja zabava. Ker vam ne bo treba škrtati in varčevati, škrpati in varčevati, vam bo Monkey Brain odletel od hrbta, ker vam nikoli ne bo uspelo. Pomanjkanje ropotanja iz njegove kletke sredi noči bo pomenilo, da boste bolje spali.

Slabosti

- Povečanje življenjskega sloga pomeni, da boste morali povečati svojo upokojitveno številko. Ko povečujemo življenjski slog, se podvržemo preobrazbi, imenovani hedonska prilagoditev. Kmalu ima zrezek okus po piščancu in ostali smo v želji po jastogu in kaviarju. Ko se upokojimo, si zagotovo ne bomo želeli spreminjati svojega življenjskega sloga. Zato za to povečanje potrebujemo več denarja na pokojninskih računih.

- Nikoli ne moremo dobiti priložnosti za vlaganje. Sestavljanje je eden najmočnejših dejavnikov v vesolju. Starejši ko ste, več morate prihraniti, da pridete do iste ciljne točke. Če bomo pozneje potrebovali več denarja, bomo žalostili dan, ko smo se odločili kupiti 183 -palčno televizijo z ravnim zaslonom.

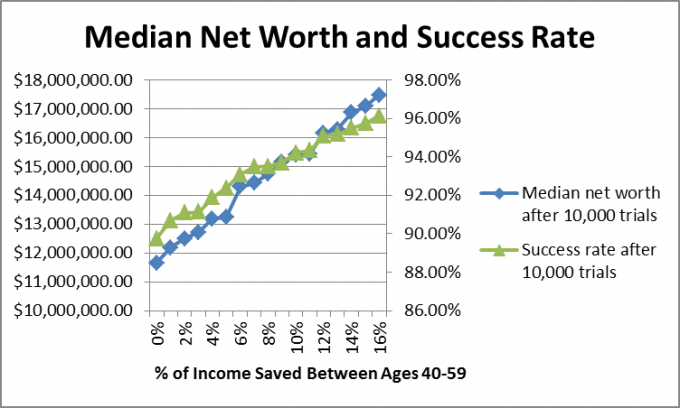

Prav tako sem želel pogledati, kaj se je zgodilo z ljudmi, ki so prispevale dovolj, da so bile v koraku z ustreznimi pokojninskimi prihranki, če so nehali varčevati ali če so varčevali še naprej. Tako sem ustvaril Simulacija Monte Carla ki je ocenil 10.000 potencialnih terminskih pogodb.

Ker vemo, da je nemogoče ustvariti enotno formulo finančnega načrtovanja za upoštevanje zalog in obveznic tržne donose in inflacijo sem uporabil simulacije Monte Carlo, ki ustvarjajo naključne terminske pogodbe na podlagi zgodovinskih razponov.

V tem primeru sem uporabil letne delniške donose od 1871 do 2012, ki so se gibali od -44,2% do +56,79% s mediano 10,5% korporativnih obveznic donose od leta 1919, ki se gibljejo od 2,54% do 15,18% s mediano 5,2%, stopnja inflacije pa od leta 1914, ki se giblje od -10,5% do 18% s mediano 2.8%.

Predvideval sem, da je PT 40 let in da se bo upokojil pri 60 letih, ob upokojitvi pa on in ga. PT bi iz socialne varnosti potegnil dovolj, da bi plačal polovico svojih takratnih stroškov.

Predvideval sem, da so njihovi mesečni stroški v današnjih dolarjih 4.549,94 USD, kar pomeni, da je njihovo ciljno število 2,5 milijona USD. Predvideval sem tudi, da so bili 60% vloženi v delnice in 40% v obveznice in bodo tako ostali vse življenje (ni nujno, da je najboljši predlog, upoštevajte, vendar sem to storil zaradi lažjih izračunov).

Če predpostavimo, da je povprečna stopnja rasti 7,5%, potem da bi imeli dovolj prostora, da bi lahko prenehali vlagati in dosegli 2,5 milijona dolarjev ciljnega števila do 60. leta, družinski PT bi moral imeti do 40. leta starosti 588.532,87 dolarjev, zato sem domneval, da imajo to veliko.

Predvideval sem, da je družina PT še naprej delala do 60. leta in da so zaslužili dovolj, da so prispevali 0-16% svojega dohodka na leto, prihodki in odhodki pa so se z inflacijo povečali. Ko so dopolnili 60 let, so opustili in živeli od svojih naložb do 67. leta, ko se je začela socialna varnost.

Kako jim je uspelo?

Razlog, da sem se odločil za mediano vrednost, je, da visoki rezultati izkrivljajo splošno povprečje. Želel sem videti, kje bo družinski PT najverjetneje, mediane številke pa kažejo primer, ko je bilo 50% rezultatov nad tem in 50% rezultatov pod tem številom. Poglejmo distribucijo neto vrednosti za prihranek 0%.

Kot lahko vidite, je nekaj odličnih rezultatov, vendar so rezultati med 0 in 8 milijoni dolarjev.

Ko izvajam te modele za stranke, priporočam, da če je stopnja uspešnosti 90% ali več načrt, lahko tečejo z njim in ga kasneje spremenijo, če rezultati ne ustrezajo njihovim pričakovanja.

V primeru PT je pravi odgovor verjetno mešanica vseh treh zgornjih možnosti. Lahko nekoliko izboljša svoj življenjski slog, poveča pokojninske prihranke, da bi upošteval povečanje pričakovanja glede življenjskega sloga in prihranite nekaj pri obdavčljivih naložbah, da bi poskušali zmanjšati čarobno upokojitev starost.

Kaj pa ti? Ste spraševali, "kdaj lahko preneham varčevati za upokojitev?" Ali ste že ugotovili svojo številko? Ali začenjate z obdavčljivim vlaganjem ali nabirate denar na pokojninske račune?

Nadaljujte z branjem:

Koliko bi morali prispevati k svojim 401K? (Odvisno od treh stvari)

Izogibajte se kazni 401k

403 (b) Prevračanje na tradicionalno IRA

014: Obvladovanje denarja za nadzor nad vašim življenjem z Robom Bergerjem z DoughRoller.net