Joining krščanske skupnosti za delitev zdravstvenih stroškov, Medi-Share, za okoli 300 USD/mesec je bila fantastična finančna poteza za mojo družino. Preden sem se pridružil tej skupnosti za delitev zdravstvenih stroškov, sem za načrt zdravstvenega zavarovanja pri Humani plačeval 1.100 USD na mesec!

Medi-Share ni zavarovanje (niti dobrodelnost, kot boste videli). Toda za nekatere je to odlična alternativa. Tudi brez mandata Obamacare bo ta alternativa še naprej odlična možnost za mojo družino, lahko pa tudi za vašo.

Medi-Share ni zavarovanje (niti dobrodelnost, kot boste videli). Toda za nekatere je to odlična alternativa. Tudi brez mandata Obamacare bo ta alternativa še naprej odlična možnost za mojo družino, lahko pa tudi za vašo.

Medi-Share je program izmenjave zdravstvenih storitev, v katerem si kristjani delijo finančna sredstva, da drug drugemu plačajo zdravstvene stroške. Od leta 1993 je bilo med člani Medi-Share razdeljenih in diskontiranih več kot 875 milijonov dolarjev. To je preizkušen svetopisemski model zdravstvenega varstva - kristjani pomagajo kristjanom.

Kazalo:

Kaj je Medi-Share?

Kako deluje Medi-Share?

Medi-Share pokritost

Prednosti Medi-Share

Slabosti Medi-Share

Koliko stane Medi-Share?

Kako se pridružiti Medi-Share

Kaj je Medi-Share?

Medi-Share je neprofitna, program delitve zdravstvenih stroškov za kristjane. Člani si med seboj delijo zdravstvene stroške.

V bistvu vsak mesec vsi damo svoj mesečni delež (kot premijo) v en velik lonec (tehnično račun kreditne unije), tisti s stroški pa ta denar porabijo za plačilo računov. Ni zavarovanje. Toda za nekatere je to idealna zamenjava za zdravstveno zavarovanje.

Preberite, če želite izvedeti več o tem, kako Medi-Share dela, kakšne so njegove prednosti in slabosti, pa tudi moje osebne izkušnje, da boste lahko vedeli, kaj lahko pričakujete, če se odločite pridružiti sami.

Oglejte si Medi-Share.

Kako deluje Medi-Share?

Če niste seznanjeni z Medi-Share, tukaj so osnove delovanja njihovega ministrstva za izmenjavo zdravstva.

Letni del gospodinjstva

Člani izberejo letni delež gospodinjstva (AHP), ki je podoben letnemu odbitku. Velikost vašega obroka določa, koliko boste morali plačati iz lastnega žepa za kritje zdravstvenih stroškov, preden se začne deliti zdravstveni delež. Izberete lahko, koliko si lahko privoščite tako za AHP kot za mesečni delež.

Velikost AHP, ki jo izberete, bo določila vaš mesečni delež. Za mojo petčlansko družino smo izbrali 10.000 ameriških dolarjev AHP, kar je visoko, vendar pomeni nižji mesečni delež (ki ga plačujemo 235 dolarjev na mesec). V nujnih primerih bi morali plačati 10.000 USD iz žepa in uživamo v prihrankih, ki jih prinaša nižja mesečna delnica. Če bi se vaša družina borila s tako visoko AHP, bi lahko izbrali nižjo AHP, vendar boste v mesečnih obrokih plačali več.

Pristojbina ponudnika

Tako kot pri tradicionalnem zavarovanju boste za obiske pri zdravniku še vedno plačali pristojbino ponudnika (na primer doplačilo) v višini 35 USD in 135 USD za oskrbo na urgenci. Redna oskrba bolnikov, na primer letna fizikalna, in zobozdravstvena in vidna oskrba niso zajeti Medi-Share, zato morate biti na te stroške pripravljeni vse leto.

Organizacija prednostnih ponudnikov (PPO)

Medi-Share je v partnerstvu z želeno organizacijo ponudnikov PHCS in člane spodbuja k iskanju oskrbo ponudnikov v omrežju PHCS-vendar se lahko odločite za zdravljenje z zunaj omrežja zdravnik. Če to storite, se lahko za izhod iz omrežja uporabi kazen.

Obiski zdravnika

Ko boste potrebovali zdravniško oskrbo, boste predali svojo Kartica Medi-Share in plačati pristojbino ponudniku, ponudnik pa bo zaračunal Medi-Share. Zdravniški račun bo obdelan in znižan, nato pa vam bo zdravnik zaračunal znesek, ki ga dolgujete. Ko znesek, ki ga plačate, doseže vaš AHP za leto, bodo vaši primerni zdravstveni računi odobreni za delitev.

Spodbuda za zdravje

Z izpolnitvijo pogojev za zdravstveno spodbudo lahko družine vzamejo do 20% svojega mesečnega zneska deleža. Za izpolnjevanje pogojev morajo vsi odrasli člani Medi-Share v gospodinjstvu izpolnjevati določena zdravstvena merila, vključno z merjenjem krvnega tlaka in ITM ter telesne mase/pasu. Prav ta zdravstvena spodbuda me je v zadnjih nekaj letih spodbudila k izgubi teže - in mi je poleg izboljšanja zdravja vrnila denar v žep!

Kliknite tukaj, če se želite pridružiti Medi-Share.

Medi-Share pokritost

Spodaj je na kratko razčlenjeno, kaj bo Medi-delnica od oktobra 2019 pokrila in česa ne bo pokrivala.

Kaj zajema Medi-Share

Tu je nekaj zdravstvenih stroškov so primerno za skupno rabo z Medi-share.

-

Obiski zdravnikov

- Medi-share ponuja brezplačen dostop do zdravja na daljavo. Pogovorite se z virtualnimi zdravniki brez stroškov.

- Če se morate osebno obrniti na zdravnika, izberite zdravnika, ki je član PHCS, prednostne organizacije primarnih ponudnikov (PPO) Medi-Share. Plačali boste 35 USD provizije, ki se ne šteje v vaš AHP. Prav tako boste upravičeni do popustov v omrežju.

- Obiski urgenc: Člani morajo plačati 200 USD provizije, ki se ne šteje v vaš AHP.

- Hospitalizacije: Člani morajo na obisk bolnišnice plačati 35 USD provizije, ki se ne šteje v vašo AHP.

- Recepti: Do 6 mesecev zdravil na recept, ki jih odobri FDA, na upravičeno zdravljenje

-

Materinstvo:

- Skupna raba je omejena na 125.000 USD za vsak posamezen dogodek nosečnosti

- Če želite izpolnjevati pogoje, mora vaš AHP znašati 3.000 USD ali več in ga morate zvesto deliti od meseca spočetja do meseca dostave.

- Dobro varstvo otrok: Skupna raba za redno nego otroka je primerna do dopolnjenega šestega leta starosti.

- Stroški posvojitve: Za člane, ki izpolnjujejo določena merila, je mogoče na gospodinjstvo deliti največ dva dogodka posvojitve.

- Pomočnik za starejše: Starejši z deli A in B Medicare lahko uživajo v prednostih izmenjave zdravstvenih računov za zdravstveno oskrbo da Medicare ne plačuje, vključno z doplačili, odbitki, hospitalizacijo in nujno izven države oskrba.

- Invalidni stroški: Skozi njihovo Manna Medi-Share lahko za obdobje enega leta nadomesti do 80% izgubljenega dohodka Manna člani.

- Končni stroški: Za delitev je upravičenih do 5000 USD pogrebnih stroškov

Kaj Medi-Share ne zajema

V redu, zdaj pa poglejmo nekaj stroškov, ki jih to pomeni niso primerni za skupno rabo z Medi-Share:

-

Zobni, vidni in slušni: Medtem ko ti stroški niso primerni za skupno rabo, Medi-Share naredi članom podarite varčevalne kartice, ki zagotavljajo ekskluzivne popuste.

- Zobni: Prihranite 20% do 60% pri večini zobozdravstvenih posegov.

- Vizija: Prihranite do 30% pri očesnih pregledih, očalih, kontaktnih lečah in operaciji LASIK.

- Zaslišanje: Prihranite 30% do 60% pri slušnih aparatih

- Rutinska in preventivna nega: Vključno s fizikalnimi, cepljenja, cepljenja, mamografije, laboratorijske študije in kolonoskopije

- Skrb za plodnost/neplodnost: Vključno s kontracepcijo, testiranjem neplodnosti in sterilizacijo

- Alternativna oskrba: Vključno z vitamini, akupunkturo in eksperimentalnimi zdravljenji

- Svetovanje: Vključuje prehransko svetovanje, svetovanje pri sladkorni bolezni, svetovanje pri dojenju ali genetsko svetovanje

- Vedenjska ali duševna oskrba

- Kozmetični postopki

- Zdravila brez recepta

- Slušni aparat

Zdravstveni stroški, ki so primerni za omejeno skupno rabo

Naslednji stroški so primerni za delitev v določenih situacijah, na primer po naročilu a pooblaščeni zdravnik, kadar je to medicinsko potrebno ali če to podpira trenutni standard zdravljenja oskrba.

- Reševalno vozilo (ali druge storitve zdravstvenega prevoza)

- Srčna rehabilitacija (do 36 sej)

- Kiropraktična nega

- Trajna medicinska oprema (DME)

- Genetsko testiranje

- Nega na domu (omejeno na 60 koledarskih dni)

- Sprejem v bolnišnico

- Ambulantna govorna terapija (do 10 obiskov)

- Fizikalna terapija (do 20 obiskov)

- Proteze

- Fiziatrična ali primarna oskrba vrednotenje

- Študije spalne apneje

Prednosti Medi-Share

Raziščimo nekaj pozitivnih strani tega programa za skupno rabo.

Raziščimo nekaj pozitivnih strani tega programa za skupno rabo.

Popolnoma pobegnite s trga

Preden je prišel Obamacare, sem za polico zdravstvenega zavarovanja, ki jo je mogoče odbiti, plačeval 300 dolarjev na mesec. Sem samozaposlen in imam solidne prihodke. Ko pa je bil ta zakon sprejet, so se moje mesečne premije dvignile na 1.100 USD na mesec!

Ker je prihodnost ameriškega zdravstvenega zavarovanja še vedno nejasna, se boste morda počutili neprijetno zaradi sistema, s katerim se ukvarjate v realnem času in Medi-Share vam omogoča, da vse to pustite za seboj.

Pridružite se lahko kadar koli

Tako je. Za Medi-Share se lahko prijavite in se ji pridružite kadar koli med letom. Z Obamacare ste se prisiljeni pridružiti v času njihovega odprtega vpisnega roka, ki traja od 1. novembra do 15. decembra, razen če se status spremeni (selitev, rojstvo otroka itd.).

Morda boste med odprtim vpisom gledali ta pregled, vendar razumete, da lahko na Medishare skočite kadar koli med letom. In za potezo ne potrebujete nobene posebne izjeme.

Je bistveno cenejši

V primerjavi z nesubvencioniranim zdravstvenim zavarovanjem po sistemu Obamacare, Medi-Share je velik prihranek denarja.

Stikalo moje družine je pokazalo zelo velike prihranke. (Za podrobnosti glejte spodaj) Medi-Share je cenovno ugoden v primerjavi z zdravstvenim zavarovanjem, ker so lahko bolj diskriminirani pri tem, komu služijo.

Slabosti Medi-Share

Vendar pa ima Medi-Share tudi nekaj pomanjkljivosti:

Brez prispevkov za zdravstveno varčevalni račun (HSA)

Ker Medi-Share ni zavarovanje, se ne morete kvalificirati za HSA. Kot veste, HSA zahtevajo, da imate visoko odbiten načrt zdravstvenega zavarovanja. To je zame velika škoda. Res sem užival v letnih davčnih olajšavah od prispevkov v naš HSA.

Medi-Share sodeluje s kongresom pri predlogu zakona, ki bi lahko omogočil uporabo HSA pri programih za izmenjavo. Obrnem se na svojega predstavnika in ga prosim, naj to podpre. Ne skrbite, če že imate sredstva v HSA. Še vedno jih lahko uporabite za kvalificirane zdravstvene stroške. Naše nameravamo uporabiti za stroške, ki jih naš poseben načrt Medi-Share ne krije.

Brez davčnih olajšav

Premije zdravstvenega zavarovanja so davčno priznane. Prispevki Medi-Share niso. Kljub temu so zdravstveni stroški še vedno odbitni, pri čemer velja prag, ki temelji na odstotku vašega prilagojenega bruto dohodka. Imate podjetje z nekaj zaposlenimi? Morda boste lahko odšteli stroške njihovega povračila Mesečna delnica Medi-Share. To sem naredil sam z nastavitvijo QSEHRA. Več o tem preberite tukaj.

Ponudniki zdravstvenih storitev Maj Ne želim zaračunavati Medi-Share

Bilo je nekaj anekdotičnih primerov, ko so zdravniki in bolnišnice zavrnili plačilo računa Medi-Share, namesto tega pacienta prosili, naj plača iz svojega žepa. V nekaterih primerih je to lahko posledica dejstva, da omrežje PHCS, ki ga uporablja Medi-Share, ni univerzalno omrežje ponudnikov PHCS.

Člani Medi-Share so dolžni pokličite PHCS neposredno, da potrdite, da ponudnik, ki ga želite videti, pokriva sistem Medi-Share PHCS.

Kljub temu so se anekdote ponudnikov, ki niso pripravljeni plačati računa Medi-Share, še vedno srečne. Še posebej, zdravilo za raka te matere je predplačal Medi-Share po samoplačniških stopnjah, potem ko ponudnik prvotno ni hotel sprejeti načrta. Ministrstvo za zdravstveno zavarovanje je poskrbelo za to.

Vendar pa lahko prejem ogromnega računa iz lastnega žepa od ponudnika postane šok za družino, ki je že plačala svoj polni del. Ker se želite osredotočiti na okrevanje in ne na finance, je to treba upoštevati.

Pridružite se Medi-Share danes.

Drugi premisleki

Pomembno je razumeti kako deluje Medi-Share. Za kristjane to ni dobrodelnost ali način, kako pomagati potrebnim. Moja desetina Cerkvi ali posamezniku, ki ga dajem prek določenih dobrodelnih organizacij, je način, kako za to skrbim.

Medi-Share je preprosto deljenje med verniki. Če želite imeti pravico do delitve, morate biti vernik in živeti aktivni krščanski način življenja.

1. Nobenega kritja zdravstvenih stroškov, povezanih z nebiblijskimi (torej ne podobnimi Kristusu) dejavnostmi

Ali ste se poškodovali v nesreči, kjer ste vozili pijani? Brez kritja. Imate spolno prenosljivo bolezen zaradi zunajzakonske afere? Brez kritja. Ko se pridružite Medi-Share, se strinjate, da boste svoje življenje živeli po svetopisemskih načelih.

2. Imeti morate krščansko vero in redno obiskovati cerkev

Če želite sodelovati v programu, morate podpisati obrazec, ki potrjuje vašo vero, in deliti svoje podatke o Cerkvi.

3. Omejitve za porodniške stroške

Pričakujete? Ne pričakujte, da boste le šest mesecev skočili na Medi-Share in dobili popolno pokritost. Načrtujete lahko otroke, toda za popolno kritje morate v načrtu sodelovati, preden zanosite. V nasprotnem primeru ima pokritost omejitve.

4. Omejitve za že obstoječe pogoje

Zdrava pamet narekuje, da za delovanje programa Medi-Share ne morete imeti ljudi, ki bi skočili na program, potem ko odkrijejo veliko zdravstveno potrebo.

Toda člani Medi-Share lahko prejmejo do 100.000 USD na leto za že obstoječe pogoje, ko zvesto delijo vsaj 36 zaporednih mesecev. Lahko pa prejmejo do 500.000 dolarjev na leto, ko jih delijo 60 zaporednih mesecev.

Prihranite pri zdravstveni pokritosti z Medi-Share.

Koliko stane Medi-Share?

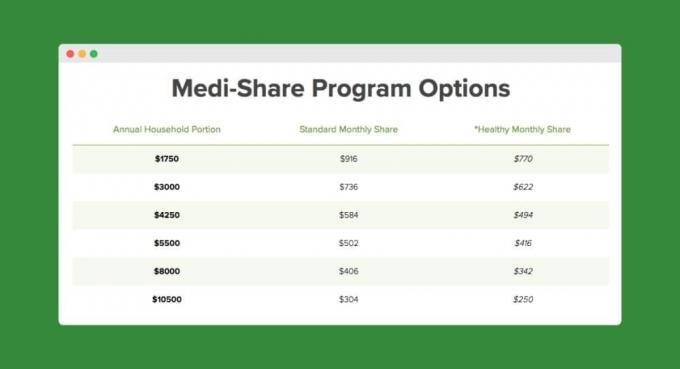

Sem v zgodnjih štiridesetih z ženo in tremi otroki. Kot družina plačujemo ~ 300 USD na mesec in imamo letni delež gospodinjstva 10.500 USD (t.j. naš Medishare "odbiten").

Za nižji odbitek, na primer 3000 USD, bi bilo vaše mesečno plačilo 736 USD. Tukaj je grafikon glede na mojo starost in število ljudi na načrtu:

Včasih smo s Humano plačevali 1.100 dolarjev na mesec. Torej v samo prvih sedmih mesecih bivanja z Medi-Share, prihranili smo že 4,388 $! Evo, kako se to pokvari:

- Z Obamacareom bi plačali najmanj 7700 USD (1.100 USD x 7 mesecev) premije.

- Z Medi-Share smo premije plačali 1.960 USD (280 USD x 7 mesecev).

- Doplačila so po obeh načrtih približno enaka.

- Z Medi-Share smo za pet obiskov otrok pri otrocih plačali približno 70 USD, za dva obiska (šest mesecev in devet mesecev) za našega sina pa po 475 USD. To je skupaj znašalo približno 1.352,83 USD. Obiski vodnjakov so bili šok, vendar še vedno niso tako šokantni kot premija Obamacare.

Tukaj je posnetek zaslona naše odbitne (letne gospodinjske porabe) uporabe v prvem letu z Medi-Share:

Kliknite tukaj, če želite začeti uporabljati Medi-Share.

Je torej Medi-Share za vas?

Kar zadeva zdravstvene potrebe vaše družine, je veliko na vrsti. Vzemite si dovolj časa, da ocenite vse prednosti in slabosti programa in ne pozabite pretehtati svojih dolgoročnih načrtov. Imate še več otrok? Se boš kmalu poročil? Ali se nameravate upokojiti in se kvalificirati za Medicare? Vse te stvari in še več naredijo razliko.

Medi-Share je smiseln za mojo družino, ker:

- Smo samozaposleni kristjani in nimamo nič proti temu, da smo dolžni upoštevati omejitve glede pokritosti, povezane s življenjskim slogom.

- Naši prihodki nas verjetno ne bodo subvencionirali na trgu zdravstvenega zavarovanja Obamacare. Medi-Share nam prinaša znatne denarne prihranke.

- Nimamo že obstoječih pogojev in ne nameravamo imeti več otrok (tj. Nimamo potreb po materinstvu).

Kako se pridružiti Medi-Share

Postopek prijave traja nekaj časa, zato si pustite dovolj časa. Tu so glavni koraki:

- Kliknite spodnjo povezavo, ki vas bo pripeljala do aplikacije.

- Uporabi.

- Izpolnite medicinske oblike in pričevanje vere.

- Izpolnite pooblastilo za delniški račun (ustanovljeno s kreditno unijo).

- Izvedite prvo plačilo delnice.

Kliknite tukaj, če se želite prijaviti za Medi-Share.

Bottom Line o Medi-Share

Medi-Share sicer ni zavarovanje, ampak bi lahko bo letos odličen način za prihranek pri stroških zdravstvenega varstva. Če izpolnjujete pogoje za subvencionirano zdravstveno zavarovanje, so vaša mesečna plačila morda že dostopna. Če pa ste plačevali nesubvencionirano zdravstveno zavarovanje, bi vam Medi-Share lahko prihranil a ton denarja.

Ali ste član Medi-Share? Če je tako, prosimo, delite svoje izkušnje v komentarjih!

Nadaljujte z branjem:

19 preprostih načinov, kako prihraniti denar pri avtomobilski polici

16 nasvetov za prihranek denarja na vaših poslovnih stroških, ne da bi trdo delali

Woohoo! 6 hitrih stvari, ki jih morate narediti, ko odplačate avto [kontrolni seznam]

Naš celoten seznam novic in virov za podjetnike COVID-19

Philip Taylor, alias "PT", je CPA, bloger, podcaster, mož in oče treh otrok. PT je tudi ustanovitelj in izvršni direktor konference in sejma industrije osebnih financ, FinCon.

Delo s krajšim delovnim časom je ustvaril leta 2007, da bi delil svoje nasvete o denarju in bil odgovoren (medtem ko odplačilo več kot 75 tisoč dolarjev dolga) in spoznavanje drugih, ki so navdušeni nad prehodom na finančno področje neodvisnost.