V začetku tega tedna sem anketiral dvajset finančnih strokovnjakov o tem, kako bi morali vložiti prvih 1.000 dolarjev.

Ena izmed pogostih tem njihovih odgovorov je bila, da razmislite o poceni naložbi, običajno neke vrste indeksni sklad.

To priporočilo je skoraj univerzalno in iz zelo preprostega razloga -

Najpomembnejša številka pri vlaganju je pristojbino.

Bolj ko plačate pristojbine, manj boste imeli v svoji naložbi, da bo rasla!

Sliši se tragično preprosto. Skoraj preveč preprosto.

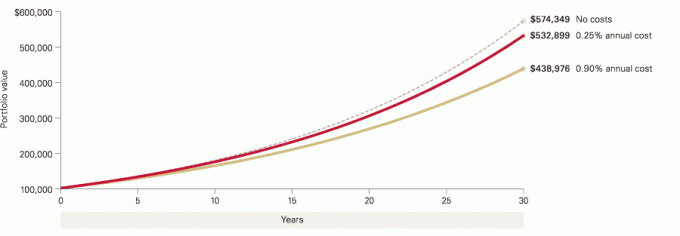

Tudi majhne razlike v pristojbinah imajo lahko velike razlike v vašem premoženju zaradi tega, kako dolgo bodo vaše naložbe rasle. Na hitro poglejte ta grafikon Vanguard, ki obravnava začetno naložbo v višini 100.000 USD s 6% reinvestiranim donosom:

Majhna razlika postane velika razlika v 10, 20 in 30+ letih!

Preglejte svoje pristojbine takoj!

Pridobite prospekt vseh svojih sredstev in poglejte, kakšne so vaše pristojbine, pomembne pa so:

- The količnik stroškov - toliko vam bo sklad vsako leto zaračunal pristojbine.

- The prodajna obremenitev (provizija od prodaje) - provizija pri nakupu ali prodaji sklada. A obremenitev sprednjega delaali sprednja obremenitev pomeni, da ob nakupu sklada plačate pristojbino (to je poleg vseh transakcijskih provizij, ki jih lahko plačate). A zadnja obremenitev je pristojbina, ki jo plačate pri prodaji delnic sklada in ima običajno časovni upad. Če na primer prodate delnice v 5 ali 10 letih, vam zaračunamo zaledno obremenitev, če pa počakate dlje od tega obdobja, zaledne obremenitve ni. A odložena obremenitev je pristojbina, ki jo plačate pri prodaji delnic sklada in nima časovne omejitve, vendar se običajno zniža, dlje kot imate delnice.

- Končno, brez obremenitve pomeni brez provizije od prodaje.

Zdaj primerjajte te pristojbine s tistimi, ki jih lahko dobite pri poceni podjetju, kot sta Vanguard ali Fidelity.

Bi bili šokirani, če bi izvedeli, da Vanguardov indeksni sklad S&P 500 (VFIAX) vam zaračuna le 0,04% brez obremenitve?

Indeksni sklad 500 Fidelity (FXAIX) zaračuna 0,15 -odstotno razmerje stroškov z najmanj 0 USD.

Oh, sem omenil, da mnogi nizkocenovni posredniki ne zaračunavajo upravnih ali drugih stroškov vzdrževanja računa? Vanguard ne. Zvestoba ne.

Ne preplačajte

Ključni zaključek te objave ni v tem, da bi morali zavreči vse druge naložbe in vložiti svoj denar v nizkocenovne indeksne sklade.

Še vedno bi morali imeti razpršene naložbe in včasih bodo te naložbe drage.

Vanguard ima sklad Vanguard Explorer, namenjen vlaganju v majhna ameriška podjetja s potencialom rasti. Večje tveganje, višja nagrada, a tudi dražje. Delnice vlagateljev imajo količnik odhodkov 0,49%. Vlaga v manjša podjetja, česar ne morete dobiti iz sklada S&P 500 Index.

Če želite mednarodno izpostavljenost, vas bo to stalo več.

Lekcija ne sme biti poceni, ampak poceni, če je poceni možnost enako draga!

Tu je primer - ne razumem, zakaj je kdo vložen v sklad Rydex S&P 500 (RYSOX). Poskuša se ujemati z zmogljivostjo S&P 500, vendar zaračuna razmerje stroškov 1,60%! (oh, tudi začetna prodajna provizija, čelna obremenitev, 4,75% - to je norost!)

Ne morete napovedati prihodnosti. Ne boste vedeli, kakšne bodo vaše naložbe. Lahko pa nadzorujete, koliko plačujete. Nikoli ne preplačujte.

(tudi zato je treba vse, kar potrebujete v bližnji prihodnosti, hraniti v sefu kratkoročna naložba)

Kot pravi stari pregovor, financirajte svojo upokojitev, ne svojega posrednika!