Najpomembnejša stvar pri vlaganju je zgodnji začetek.

Želim vam nekaj pokazati... (slika je nekoliko zastarela, kar pojasnjuje spodaj navedene datume, a bistvo še vedno drži)

Ta ROLLOVER IRA na Vanguard vsebuje vse 401 (k), ki jih sponzorira delodajalec, v katere sem prispeval. Zanj veljajo enake letne omejitve prispevkov kot za kateri koli drug načrt 401 (k), zato nimam posebne prednosti razen tega, da veliko prihranim. In zgodaj.

Nimam pri roki svojih zgodovinskih prispevkov, ti dokumenti so že dolgo razrezani in dostop do mojega računa je prekinjen, vendar če bi uganil, da so moji prispevki skupaj manjši od 100.000 USD, delodajalec pa najbrž še enega $215,000.

Kar vidite, je rezultat zgodnjih prihrankov v zadnjih 12 letih.

Ker nisem imel svojih zapisov, sem bil nekoliko skeptičen glede tega, koliko sem vložil. Toda indeks S & P500 je od 3. julija 2003 do 14. januarja 2016 pridobil 97,06%. Verjetno je, da se je moja naložba v tem kratkem času podvojila. Zgodovinska uspešnost Vanguardovega indeksa skupnih borz

je podobno, 10.000 dolarjev ob koncu leta 2005 bi bilo le 10 let pozneje vrednih več kot 20.000 dolarjev, čeprav nerodno.Zavedam se, da sem imel srečo, da sem odprl podjetje, ki je ustvarilo lep stranski dohodek. Vendar pa moj ROLLOVER IRA vsebuje samo prispevke iz časov, ko sem bil zaposlen. Veljajo enaka pravila kot za vaš 401 (k) - kar pomeni, da so letni prispevki omejeni na 18.000 USD (za leto 2015 je bilo to manj, ko sem začel delati leta 2003).

Zgodnje varčevanje in vlaganje bodo kasneje premagali večje prispevke v dolarjih.

To je odličen primer, kako pametno delo premaga trdo delo. Zgodnje vlaganje je pametno delo.

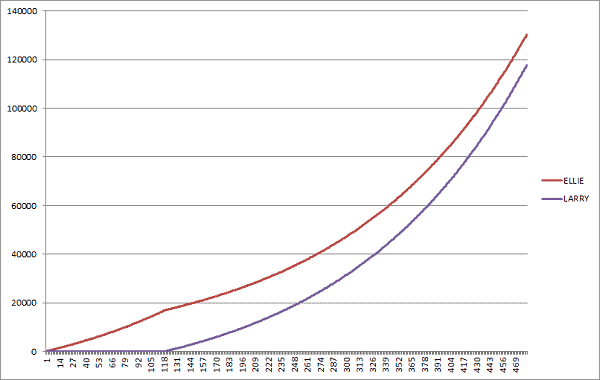

Naj to ponazorimo z dvema skrajnima primeroma... zgodnji Ellie in pozni Larry.

Oba začneta delati pri 20 letih in oba se hočeta "upokojiti" pri 60 letih. Trg vrača 7% letno, mesečno povečan.

- Zgodnja Ellie vestno vlaga 100 dolarjev na mesec za deset let. Neha prispevati, ko dopolni 30 let, denar pa pusti na trgu naslednjih trideset let, dokler ne dopolni 60 let.

- Pozno Larry čaka deset let, preden bo naslednjih trideset let vlagal 100 dolarjev na mesec v borzo, dokler ne dopolni 60 let.

( povprečni donos na borzi, Dow Jones industrijsko povprečje, od leta 1965 do 2018 je bilo 6,28%)

Ellie zgodaj vlaga, pozno Larry čaka in zamuja.

Kdo ima na koncu več denarja? Ellie, ki je osebno prispevala 12.000 $, ali Larryja, ki je osebno prispeval 36.000 $?

- Ellie - 141.303,76 dolarja

- Larry - 122.708,75 USD

Ellie je prispevala 24.000 dolarjev manj kot Larry, ampak ker je čas prijatelj obrestno obrestovanje... ona zmaga. Z MNOGO.

Kolikor je vredno, če bi Ellie še naprej vlagala le 100 USD na mesec, namesto da bi se ustavila pri 30, bi bil njen račun vreden neverjetnih 264.012,51 USD. Ubogi pozni Larry nikoli nima možnosti!

Moč varčevanja in zgodnjih naložb je velika.

Pri vlaganju je počasno in enakomerno dobro. Zgodaj in pogosto bolje.

Kaj pa, če se želite upokojiti milijonarja?

Odgovor je še enostavnejši. Če začnete varčevati pri 20 letih in se upokojite do 65 let (45 let kasneje), z istim 7 -odstotnim donosom, morate prihraniti 402,50 USD na mesec - 4830 USD na leto. Ob upokojitvi boste imeli gnezdo v vrednosti 1.000.420,38 USD.

Skoraj 5000 USD na leto se lahko zdi veliko, še posebej, če ste pravkar vstopili v delovno silo ali imate za vračilo veliko posojil. Brez skrbi, da dosežete milijon dolarjev, vam ni treba povečati zneska prihranka (vendar bi morali!). Bolj ko boste lahko zgodaj prihranili, težje vam bo kasneje delovalo.

Kot nekdo, ki je zdaj poročen z dvema otrokoma, ni boljšega časa za varčevanje kot zgodaj v poklicnem življenju.

Želite začeti? Tukaj je naš vodnik po vlaganje prvih 1.000 USD na borzi.