Načrtovanje upokojitve je lahko zapleteno iz različnih razlogov.

Če ste kot jaz, ne veste, kakšno bo vaše življenje čez 10 let, kaj šele 40 let.

Želite prihraniti, vendar niste prepričani, koliko…, zato se obrnite na orodja za načrtovanje upokojitve.

Toda ko uporabljate orodja za načrtovanje upokojitve, uporabljajo predpostavke. Ugibati morate, koliko boste morali porabiti za upokojitev. Uganiti morate, koliko lahko vsako leto prihranite (cilj 30%!). Računati morate tudi vse svoje naložbene račune, od 401 tisoč do IRA do obdavčljivih posredniških računov. (kaj je razlika med 401k in IRA?)

In tudi ko ste vse to naredili, morate narediti največjo predpostavko - kaj bo borza naredila?

Preprosti kalkulatorji upokojitve vas bodo vnesli v eno samo številko. Bolj zapleteni kalkulatorji vam bodo omogočili vnos v obseg. Še bolj zapleteni kalkulatorji bodo izvajali vrsto simulacij (morda boste videli besede simulacije Monte Carlo) na več ravneh (kjer je borzni donos le en dejavnik), da boste bolje razumeli, kaj bi se upokojili z.

Toda v bistvu domnevate, kaj se bo borza čez nekaj časa vrnila.

Katero številko morate uporabiti? Čeprav je vaš odgovor na vas, je dobro začeti povprečni donos na borzi.

Kakšen je povprečni donos na borzi?

Povprečna letna stopnja donosa na borzi se spreminja glede na časovni okvir. Odvisno je tudi od tega, kaj menite o "borzi".

Mislim, da je najbolj natančen indeks, ki ga lahko uporabimo kot približek "borzi", indeks S&P 500. Nekateri pa menijo, da je Dow Jones Industrial Average "trg". Bomo pogledali oboje.

S&P 500 od leta 1965

S&P 500 mi je všeč, ker vključuje 500 podjetij, DJIA pa le 30. Vsako podjetje v DJIA je v S&P 500.

Če berete Pisma Berkshire Hathaway Warrena Buffetaboste vedeli, da primerja vrnitev BRK s S&P 500. Na prvi strani navaja letno odstotno spremembo tako BRK kot S&P 500 z dividendami iz leta 1965.

Kombinirani letni dobiček med letoma 1965 in 2018 je 9,7%. (vir)

The 10-letna povprečna donosnost S&P 500, ki se konča leta 2018 in vključuje dividende, je okoli 10%.

Letna odstotna sprememba po letih:

| Leto | Odstotna sprememba S&P 500 z dividendami |

|---|---|

| 1965 | 10.0 |

| 1966 | -11.7 |

| 1967 | 30.9 |

| 1968 | 11.0 |

| 1969 | -8.4 |

| 1970 | 3.9 |

| 1971 | 14.6 |

| 1972 | 18.9 |

| 1973 | -14.8 |

| 1974 | -26.4 |

| 1975 | 37.2 |

| 1976 | 23.6 |

| 1977 | -7.4 |

| 1978 | 6.4 |

| 1979 | 18.2 |

| 1980 | 32.3 |

| 1981 | -5.0 |

| 1982 | 21.4 |

| 1983 | 22.4 |

| 1984 | 6.1 |

| 1985 | 31.6 |

| 1986 | 18.6 |

| 1987 | 5.1 |

| 1988 | 16.6 |

| 1989 | 31.7 |

| 1990 | -3.1 |

| 1991 | 30.5 |

| 1992 | 7.6 |

| 1993 | 10.1 |

| 1994 | 1.3 |

| 1995 | 37.6 |

| 1996 | 23.0 |

| 1997 | 33.4 |

| 1998 | 28.6 |

| 1999 | 21.0 |

| 2000 | -9.1 |

| 2001 | -11.9 |

| 2002 | -22.1 |

| 2003 | 28.7 |

| 2004 | 10.9 |

| 2005 | 4.9 |

| 2006 | 15.8 |

| 2007 | 5.5 |

| 2008 | -37.0 |

| 2009 | 26.5 |

| 2010 | 15.1 |

| 2011 | 2.1 |

| 2012 | 16.0 |

| 2013 | 32.4 |

| 2014 | 13.7 |

| 2015 | 1.4 |

| 2016 | 12.0 |

| 2017 | 21.8 |

| 2018 | -4.4 |

DJIA od leta 1965

Za industrijsko povprečje Dow Jones se obračamo na niz podatkov pri Macrotrends. DJIA sega precej dlje kot leto 1965, leto, ki ga Buffett uporablja za svoja letna pisma, zato bomo začeli z letom 1965, da bi ohranili natančnejšo primerjavo.

Kljub temu en kos sestavljanke, ki ga nikakor ne najdem, je stopnja donosa, vključno z dividendami. Tako seveda manjkajo dividende, kar zmanjšuje vrednost DJIA vsakič, ko so izplačane.

Kombinirani letni dobiček med letoma 1965 in 2018 je 6,28%. (vir)

Če resnično domnevate, da so bile dividende okoli 2% na leto (kar je trenutno), dobite 8,28% številko, ki je nižja od donosa S&P 500. Pričakujete, da bo DJIA rasla počasneje kot S&P 500, saj ima večja podjetja z modrimi čipi, S&P pa ima na različnih točkah krivulje rasti več različnih podjetij.

Letna odstotna sprememba po letih:

| Leto | Odstotna sprememba DJIA |

|---|---|

| 1965 | 10.88% |

| 1966 | -18.94% |

| 1967 | 15.20% |

| 1968 | 4.27% |

| 1969 | -15.19% |

| 1970 | 4.82% |

| 1971 | 6.11% |

| 1972 | 14.58% |

| 1973 | -16.58% |

| 1974 | -27.57% |

| 1975 | 38.32% |

| 1976 | 17.86% |

| 1977 | -17.27% |

| 1978 | -3.15% |

| 1979 | 4.19% |

| 1980 | 14.93% |

| 1981 | -9.23% |

| 1982 | 19.60% |

| 1983 | 20.27% |

| 1984 | -3.74% |

| 1985 | 27.66% |

| 1986 | 22.58% |

| 1987 | 2.26% |

| 1988 | 11.85% |

| 1989 | 26.96% |

| 1990 | -4.34% |

| 1991 | 20.32% |

| 1992 | 4.17% |

| 1993 | 13.72% |

| 1994 | 2.14% |

| 1995 | 33.45% |

| 1996 | 26.01% |

| 1997 | 22.64% |

| 1998 | 16.10% |

| 1999 | 25.22% |

| 2000 | -6.17% |

| 2001 | -7.10% |

| 2002 | -16.76% |

| 2003 | 25.32% |

| 2004 | 3.15% |

| 2005 | -0.61% |

| 2006 | 16.29% |

| 2007 | 6.43% |

| 2008 | -33.84% |

| 2009 | 18.82% |

| 2010 | 11.02% |

| 2011 | 5.53% |

| 2012 | 7.26% |

| 2013 | 26.50% |

| 2014 | 7.52% |

| 2015 | -2.23% |

| 2016 | 13.42% |

| 2017 | 25.08% |

| 2018 | -5.63% |

Vanguard Total Market Fund

Kaj pa vodilni sklad za velikana vzajemnih skladov, Vanguard?

Vanguard skupni indeks borznega sklada Admiral delnice (VTSAX), ki je bil ustvarjen leta 1992 in je bil posebej ustvarjen, da "vlagateljem zagotovi izpostavljenost celotnemu ameriškemu trgu delnic, vključno z majhnimi, srednjimi in velikimi kapitalizacijami ter vrednostnimi zalogami. " Po ceni le 0,04% (razmerje stroškov) dobite trg v enem sklad.

Kako se je odrezalo?

VTSAX se je od novembra 2000 vrnil 6,68% letno.

V zadnjih 10 letih se je VTSAX vračal 16,05% na leto (31. marca 2019).

Za primerjavo, Sklad Fidelity Total Market Index se je v zadnjih desetih letih 31. maja 2019 vrnilo 13,94%. In 7,29% od ustanovitve leta 1997.

Bistvo ni v primerjavi dveh skladov, saj obsegata nekoliko različni obdobji (kar ima lahko velik vpliv na donos številke glede na nedavno nestanovitnost), vendar za ponazoritev dolgoročna stopnja donosa za dva velika skupna tržna sklada znaša okoli 7%.

Kaj je varna predpostavka za donos na borzi?

Ne vlagam denarja v delnice, če predvidevam, da jih bom potreboval v petih letih.

Ko pa načrtujem stopnjo donosa za dolgoročne naložbe, na primer za upokojitvene prihranke, ki jih ne bom potreboval 30 let, kot povprečje uporabim 8%. Že leta so strokovnjaki uporabljali 10%, vendar sem za večjo varnost vedno uporabil 8%.

Ta številka nas uvršča med letni donos DJIA in S&P 500 že od leta 1965. Zdaj je bil svet takrat precej drugačen. In v prihodnosti bo svet precej drugačen. Prepričan pa sem, da je 8% varna številka za uporabo v naslednjih 40 letih.

Ob tem gledam tudi na svoj načrt, ki uporablja 6% in 10% kot stopnjo donosa na borzi. To me bo obvestilo, kje sem, če je na trgu slabše ali bolje, kot sem pričakoval.

Letni donosi so zelo nestanovitni

Ko smo izračunali donos indeksa S&P 500 in DJIA, smo prišli do ene same številke. Če pa pogledate tabelo letnih povečanj, je ta zelo grudasta.

Imate dvomestno povečanje, dvomestno zmanjšanje in vse vmes.

Uporaba povprečja je zavajajoča, ker se zdi, da to pomeni, da se indeks vsako leto počasi povečuje... vendar ne.

Zato bi morali vlagati v trg le, če si lahko privoščite zadrževanje teh naložb več let. Trend je navzgor in na desno, vendar je vožnja zelo grbava.

Kaj pa napovedi donosa na borzi?

Večinoma so sranje.

Novinarski stroj vedno potrebuje hranjenje. Na začetku leta vlagajoči mediji radi izstrelijo strokovnjake, da bi razpravljali o tem, kaj bodo trgi naredili v enem letu. Tako zaslužijo svoj denar, kar je kul, vendar nas ne zanima toliko.

Mene pa zanimajo kratkoročni trendi. Ne zanima me, kaj trg počne letos, kaj pa v naslednjih petih letih? Kaj pa osnovni gospodarski pogoji? To vam daje boljšo predstavo.

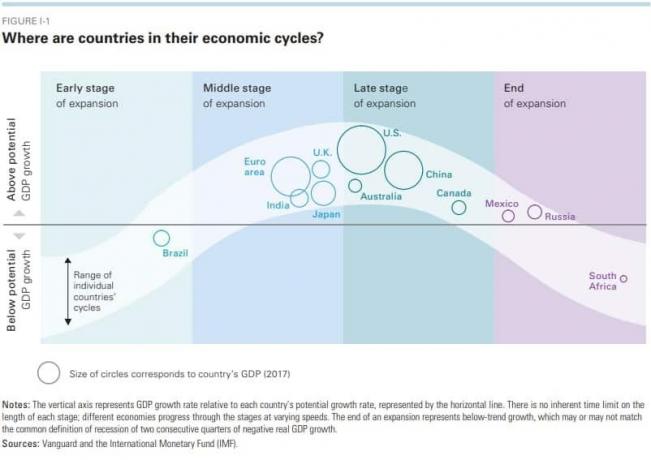

Vanguardovo poročilo o gospodarskih in tržnih obetih (Številka 2019) dobro opravlja številne pomembne informacije za trg in gospodarstvo. Dobro zajema ideje (pravilno so pričakovali, da bo Fed poleti ustavil zvišanje obrestnih mer vendar so imeli cilj obrestne mere Fed 2,75%-3%, medtem ko so se ustavili pri 2,5%), ne da bi bili pretirano zvijačni.

To je dober grafikon, ki vam daje občutek, kje je gospodarstvo za različne države:

In če niste seznanjeni z delovanjem ekonomskih ciklov, oglejte si 30-minutnega razlagalca Raya Dalia (takoj vas bo naredil pametnejšega).

Kljub temu Vanguard pričakuje, da se bodo svetovni delniški trgi vrnili okoli 4,5%-6,5%, fiksni dohodek pa 2,5-4,5%.

Pričakovali bi, da bo ameriški borzni trg nižji od pričakovanega, samo zato, ker smo pozneje v gospodarskem ciklu. Tako bo še nekaj let, dokler ne pridemo do konca cikla in se spet ne širimo.

Bo to trajalo dve leti? Pet let? Deset? Zaradi toliko dejavnikov je težko vedeti.

Ali bi bilo pametno počakati? Ni šans. Zato uživam v branju teh poročil, vendar na njih ne delujem nujno.

Kakšna je dobra stopnja donosa?

Namen vlaganja je doseči svoj cilj. Če imate dvajset let in je vaš cilj upokojitev pri 45 letih z 1,5 milijona dolarjev, želite stopnjo donosa, ki vas pripelje glede na to, koliko lahko prihranite vsak mesec.

Če lahko prihranite 1000 USD na mesec, potrebujete letno stopnjo donosa 11,26%, da v 25 letih dosežete 1,5 milijona USD. Če imate 30 let, potrebujete le 8,34% donosnost na leto.

Če lahko prihranite 500 USD na mesec, boste potrebovali 15,6% letno donosnost, da boste v 25 letih dosegli 1,5 milijona USD. Če imate 30 let, potrebujete le 11,92% letno donosnost.

(Uporabil sem Kalkulator naložb pri bančništvu do teh številk)

Dobra donosnost vaše naložbe je tista, ki presega indeks S&P 500 - za katerega vemo, da ima povprečno donosnost skoraj 10%.

S pritiskom na gumb lahko dobite skoraj 10%donos z istim profilom tveganja. Lahko kupite vzajemni sklad ali ETF, ki sledi S&P 500, ne da bi pri tem delali veliko raziskav, primerjalnih nakupov ali kakršnega koli drugega dela. Zato imajo velike družbe vzajemnih skladov bilijoni sredstev v upravljanju (obrestno obrestovanje pomaga, da se tudi to število povečuje!).

Če se želite naučiti, kako začeti vlagati v borzo, preberite našo vodnik za vlaganje prvih 1000 USD. Omogoča vam, da razumete besednjak, ki ga uporabljajo strokovnjaki.