Ko smo kupili prvo hišo, je trajalo kar nekaj časa, da smo jo našli prav hiša.

Mi kupila naš prvi dom leta 2005 in dokumentiral celoten proces na svojem prejšnjem blogu Bargaineering. To je bila stresna in strašljiva izkušnja.

Ogledali smo si kvadraturo, gledali smo spalnice in kopalnice, pogledali smo soseske in šole ter število parkirnih mest in ali ima garažo. Ena od stvari, na katere v resnici nismo gledali tako natančno, je bila cena.

Imeli smo proračun, vendar nikoli nismo natančno ugotovili, zakaj je bil naš proračun naš proračun. Konec koncev smo bili kar v redu. Hipoteka je bila le nekoliko višja od moje prejšnje najemnine, tako da smo bili finančno trdni. To je bilo tudi v obdobju, ko so si banke želele posoditi čim več denarja in so zahtevale zelo malo v dokumentaciji!

Naključni nakup prave hiše pa ni pravi način. Ko smo se preselili v svoj drugi dom, veliko večji, smo bili nekoliko pametnejši pri odločanju, kakšen je naš proračun. Ta članek vas bo vodil skozi naš miselni proces in kako si ga lahko izposodite, da se odločite, koliko hiše si lahko privoščite.

Koliko hiše si lahko privoščim?

Če vprašate banke, so vam pripravljene posoditi toliko, kolikor bodo podpirali vaši prihodki. Uporabljajo preprost izračun, znan kot »razmerje med dolgom in dohodkom« (DTI), ki je vaše skupno mesečno plačilo dolga, deljeno s skupnim (bruto) mesečnim dohodkom. Z drugimi besedami, koliko vašega mesečnega dohodka namenjate svojim dolgom?

Urad za varstvo potrošnikov je izdal pravila o spremembi Uredbe Z, ki je zakon o resnici v posojanju, ki je vključeval standardov za "sposobnost odplačevanja" in "kvalificirano hipoteko" kot odziv na podvige stanovanjske krize v poznih 2000 -ih. Banke morajo oceniti sposobnost posojilojemalca za poplačilo, ena od teh določitev pa je razmerje med dolgom in prihodkom.

Pravilo določa, da mora imeti potrošnik skupno razmerje med dolgom in dohodkom manjše ali enako 43%.

Poleg tega smernice Fannie Mae in Freddie Mac zahtevajo 36% razmerja med dolgom in dohodkom, zato nekatere banke raje uporabljajo ta nižji odstotek.

Ni presenetljivo, da sta obe številki nad priporočenimi, ko gre za to, koliko bi morali porabiti za stanovanja. Če se naročite na Razmerje proračuna 20-30-50, za stanovanja ne smete porabiti več kot 30% svojega dohodka. Morda 36% -43% upošteva kopičenje lastniškega kapitala, vendar dvomim.

Če se želite premakniti s 30 -odstotne številke, lahko z uporabo hipotekarnih kalkulatorjev ugotovite, za kaj lahko vaša hipoteka dobi posebno mesečno plačilo. To bodo le okvirne številke, saj je obrestna mera vaše hipoteke odvisna od vaše kreditna ocena. Če je dobro, boste plačali manj. Če je slabo, boste plačali več.

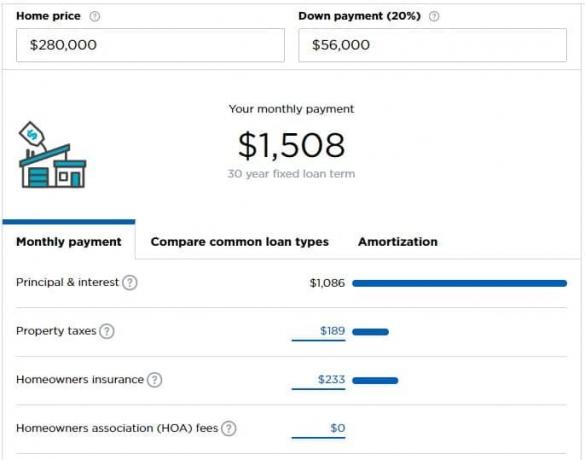

Recimo, da zaslužite 5000 USD na mesec (60.000 USD na leto) in si lahko privoščite 1500 USD na mesec za svojo hipoteko (30%). Po navedbah Hipotekarni kalkulator Nerdwallet, si lahko privoščite dom, ki stane 280.000 USD, če imate 56.000 USD za polog.

Kalkulator podaja nekaj predpostavk, ki jih boste morda morali prilagoditi glede na vašo situacijo.

Koliko hiše potrebujem?

Včasih je to bolje vprašanje, ki pa ni zastavljeno.

Koliko hiše res potrebujete? Je ena spalnica za vas in vašega partnerja plus ena za vsakega otroka? Poleg tega pisarna? Delavnica? Koliko otrok želite?

Vse to so dobra vprašanja in samo vi veste odgovor.

Potem se morate vprašati, ali je to vaša »starter hiša«, vaša »hiša za vedno« ali je to le hiša na poti?

Meni osebno niso všeč izrazi "starter house" ali "forever house", ker vam daje napačno predstavo, da se morate preseliti v večjo hišo. Ti ne. Vi in vaša družina ste tisti, ki hišo spremeni v dom, in samo dom je pomemben. Vem, da je včasih denar lahko nekoliko neoseben, vendar nočem namigovati, da je z uporabo teh izrazov popolnoma neoseben.

Razen če vas zunanji dejavniki ne silijo, menim, da bi morali kupiti samo eno hišo. Stroški transakcije so astronomski (6% pri prodaji, skupaj z vsemi davki in pristojbinami). Stroški prevoza so astronomski (samo davki na nepremičnine so brutalni; sploh ne glej hipotekarnih obresti ali preživnine).

V idealnem svetu bi najemali, dokler ne kupite hiše, v njej živite leta, ko vzgajate otroke (ali ne, če se odločite, da tega ne želite), nato pa se upokojite.

Finančno poskusite s "Playing House"

Ko se odločite, koliko hiše si lahko privoščite, poskusite »hipotekarna plačila« pretvoriti v stanovanjski sklad.

Vzemite prihodnje hipotekarno plačilo, odštejte tisto, kar trenutno plačujete pri stanovanju, in presežek vložite v prihranke.

Na primer, recimo, da se odločite, da si lahko privoščite 1.500 USD mesečnega hipotekarnega plačila, vendar plačate 1.200 USD najemnine. Vzemite dodatnih 300 USD in jih položite na ločen varčevalni račun.

Ali vaš proračun to brez težav reši? Super! Niste preveč podaljšani.

Ali se vaš proračun nekoliko obremenjuje? Ali samo potrebujete letni bonus ali a dvigniti? Glede na a stranski vrvež za dopolnitev svojega dohodka? Morda kupujete preveč hiše. Bolje je vedeti takoj, kot pa izvedeti, potem ko ste se vselili!

Razmislite o svojih novih stroških

Če želite to dvigniti na drugo raven, razmislite o vseh prihodnjih stroških, ki jih boste imeli z domom.

Ali bodo vaše storitve višje? Boste morali plačati dodatne storitve?

Poskusite vse te dodatne stroške, medtem ko odštejete vse stroške, ki jih ne boste imeli v novi hiši, na varčevalni račun, da bo vaš proračun dobil občutek za življenje z večjim plačilom za stanovanje.

Katerih novih stroškov morda ne bi imeli kot najemnik?

- Vzdrževanje in popravila aparatov - Zdaj ste odgovorni za svoje: hladilnik, pečico, štedilnik, grelnik tople vode, HVAC ali peč in druge naprave. A domača garancija ali načrt storitev lahko pomaga pri kritju nekaterih stroškov, vendar je to še vedno nov strošek.

- Več pohištva za večjo kvadraturo - če je večje, boste potrebovali pohištvo, da zapolnite ta območja.

- Pristojbine za združenje lastnikov stanovanj

- Zavarovanje lastnika stanovanja

- Drugo vzdrževanje in popravila - travnik za košnjo? Grmičevje za vzdrževanje?

- Preproge, barvanje in druge kozmetične izboljšave

- Višje gospodarske javne službe - Večji prostor pomeni več električne energije in energije za ogrevanje in hlajenje.

Presenečeni boste, koliko stvari stane v hiši!

Če ta sredstva odložite, boste imeli na koncu eno pozitivno: ko pride čas za nakup hiše, lahko dodatni prihranki delujejo kot polog.