Bol predpokladaný byť mojím úspechom.

Rozprával som sa s toľkými mladými ľuďmi o investovaní, ale lekcie väčšine z nich „neklikali“.

Nie som si istý, prečo to bolo tentokrát iné, ale bolo.

Bolo to pred viac ako 12 rokmi a práve som hovoril s niektorými miestnymi seniormi zo strednej školy, ktorí sa chystali na promóciu. Dlho som hovoril o investovaní, investičných fondoch, kombinovaní úrokov a Roth IRA.

Nebolo to prvýkrát, čo som hovoril na našej miestnej strednej škole, takže som bohužiaľ vedel, čo môžem očakávať.

Očakával som, že uvidím prázdne pohľady, deti šepkajúce svojim priateľom a veľkú ľahostajnosť.

Ale pre toto mladé dieťa to bolo iné. Dával pozor. Bol vlastne počúvať.

Na konci môjho rozprávania ku mne pristúpil tento múdry mladý muž a požiadal ma o vizitku. Povedal, že ho myšlienka investovania nadchla a chcel začať dávať 50 dolárov mesačne. Neexistoval spôsob, akým by som ho chcel otravovať a prinútiť ho investovať, a tak som mu dal svoju vizitku a položil som mu ju, aby ma kontaktoval.

Nízko a hľa, urobil. A na rozdiel od ostatných detí v jeho veku pracoval na čiastočný úväzok u miestneho poskytovateľa mobilných telefónov a mohol si skutočne dovoliť investovať 50 dolárov mesačne. Keď som pre neho spustil čísla a ukázal som mu, na koľko 50 dolárov mesačne môže narásť počas nasledujúcich 30 a 40 rokov, obaja sme boli nadšení z jeho budúcnosti.

Rýchlo dopredu o šesť až deväť mesiacov a bolo to ešte vzrušujúcejšie. Prečo? Pretože začal každý mesiac zvyšovať množstvo peňazí, ktoré investoval. Na začiatku to zvýšil na investícia 100 dolárov za mesiac. Potom ho zvýšil na 150 dolárov, potom na 200 dolárov. V tej chvíli sa stala kombinácia vecí.

V prvom rade si po vysokej škole odskočil na niekoľko rôznych zamestnaní a snažil sa rozhodnúť pre kariéru. Horšie bolo, že sa bál. Aj keď sme sa veľmi podrobne rozprávali o tom, ako tieto peniaze práve nepotreboval, stále bol vydesený, keď trh začal klesať.

Takže namiesto toho, aby sa držal svojho mesačníka príspevky do jeho Roth IRA, môj študent ceny prestal. Išiel studený moriak. Aj keď som sa myšlienkou, čo by potenciálne mohol mať desaťročia, poslala domov, v očiach nemal taký oheň, ako keď sme sa prvýkrát stretli.

Z tohto 18-ročného dieťaťa je teraz 30-ročný muž. A keď sa pozriete, kde by mal byť vo svojej Roth IRA, môžete povedať, že ani nie je blízko. Horšie je, že za tie roky urobil niekoľko distribúcií. Keď som to naposledy kontroloval, mal tesne pod 3 000 dolárov - ďaleko od miesta, kde by mal byť.

Nie som si istý, čo ma prinútilo znova myslieť na tohto mladého muža, ale zaujalo ma, keď som premýšľal, kde by bol, keby v tom pokračoval.

Pomocou jednej z našich databáz podielových fondov som sa mohol vrátiť a zadať, ako by to vyzeralo, keby doteraz investoval 50 dolárov mesačne.

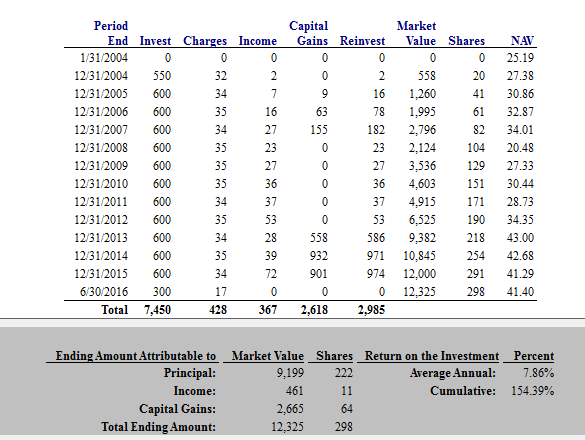

Tu je niekoľko príkladov. Predtým, ako sa pozrieme na tieto príklady, uvádzame prehľad podielového fondu, s ktorým pôvodne začínal. Tento vtedajší investičný fond bol jedným z najlepších vo svojej kategórii. Ako vidíte, v posledných rokoch si počínalo podpriemerne.

Čísla

V tomto prvom prípade predpokladáme, že tento mladý investor vkladal 50 dolárov mesačne a pokračoval v tom až do svojich 30. narodenín. Investíciou iba 50 dolárov mesačne v čase, keď mal 30 rokov, by nazhromaždil 12 325 dolárov. To nie je zlé za cenu, ktorá je ekvivalentom členstva v posilňovni každý mesiac.

V nasledujúcom príklade som sa pokúsil napodobniť, ako by to mohlo vyzerať, keby pokračoval v ceste, na ktorej bol. Ak si spomínate, začínal na 50 dolároch mesačne, ale prvých pár rokov to dokázal zvýšiť.

V tomto prípade predpokladám, že začínal na 50 dolároch mesačne a potom to každoročne zvyšoval o 50 dolárov mesačne. Kým mal teda tridsať rokov, vložil 7 150 dolárov ročne.

Poznámka: Viem, že som sa naposledy zmienil o tom, že to bolo v Roth IRA, a viem, že to presahuje Rothove limity IRA, ale pracuj so mnou na tomto.

V tomto prípade by teda jeho investícia narástla na 73 181 dolárov. To predstavuje 24 -krát viac, ako má v súčasnosti, len keby zostal v kurze.

Takže v prvom prípade, keby pokračoval s 50 dolármi mesačne až do veku 30 rokov a potom do veku 60 rokov, jeho konečná hodnota by bola 159 350,47 dolárov. Nie zlé.

Napriek tomu som mal určité problémy snažiť sa ukázať, čo by sa stalo, keby to zvyšoval o 50 dolárov mesačne každý rok počas nasledujúcich 30 rokov.

Kvôli jednoduchosti, kvôli ďalšiemu výpočtu, predĺžime jeho druhý výpočet zvýšenie 50 dolárov mesačne každý rok až do veku 30 rokov, potom to bude rovných 50 dolárov mesačne počas nasledujúcich 30 rokov rokov.

Aj pri tejto sume a pri 7% návratnosti peňazí by jeho konečný zostatok vo veku 60 rokov bol 647 365,90 dolára.

Wow.

$647,365.90.

Veril by si tomu?

Tu sa dá veľa naučiť. Ponorme sa do toho

5 lekcií z investičnej chyby 647 365,90 dolárov

V prvom rade sa tu nesnažím zahanbiť svojho priateľa. Ako mnoho potenciálnych investorov, aj on začal so správnou myšlienkou. Potom život sa stal, rovnako ako pre nás ostatných. Napriek tomu, že urobil niekoľko chýb, pravdepodobne len valil údermi, ako by to robil každý iný.

Ďalším pozitívom pre môjho bývalého študenta je, že stále má len tridsať rokov. Napriek tomu, že mu doteraz nejaký seriózny rast chýbal, stále má čas - čas začať odznova, čas znova oživiť svoju vášeň pre investovanie a čas všetko zmeniť.

Čo sa však z toho dá naučiť? Verte mi, existuje množstvo lekcií, ktoré môže uplatniť ktokoľvek. Začnime od začiatku.

Lekcia č. 1: Zložený úrok je kúzlo.

Existuje dôvod, prečo sa zložený úrok označuje ako „ôsmy div sveta“. S dostatkom času a kombinovaním vám dokonca aj malé množstvo peňazí môže pomôcť rozprávkovo zbohatnúť! Aby ste sa však na svoju stranu dostali, musíte začať investovať včas - poriadne skoro.

Príklad, ktorý som zdieľal v tomto príbehu, dokonale ilustruje kúzlo zloženého úroku. Pri kombinovaní peniaze rastú samy a neustále sa spájajú bez vašej pomoci. A keď budete investovať mesiac čo mesiac, hodnota vašich investícií môže rásť a expandovať spôsobmi, ktorým by ste neverili.

Pamätajte si, čísla neklamú.

Ak chcete vidieť, ako by mohol zložený úrok fungovať vo váš prospech, pohrajte sa s kalkulačkou zloženého úroku sami. To, čo nájdete, vás môže ohromiť.

Lekcia č. 2: Musíte investovať z dlhodobého hľadiska!

Tu je ďalšie dôležité ponaučenie, ktoré môžete z tohto príbehu získať: Ak chcete zbohatnúť, musíte investovať z dlhodobého hľadiska. Môj študent cien sa nechal „vystrašiť“ kolísavým akciovým trhom. Horšie bolo, že cestou zobral distribúcie od svojej Roth IRA.

Bez ohľadu na to nemôžete nechať trhy, aby vás dostali dole. Aby ste zvýšili svoje bohatstvo a čistú hodnotu, musíte investovať každý mesiac bez ohľadu na to - aj keď trh klesne, ak sa vám to nezdá alebo sa bojíte. Ak necháte prekážať životu a strachu, prídete o roky rastu, ktoré by vám mohli pomôcť zbohatnúť.

Lekcia č. 3: Aj malá investičná voľba vám môže pomôcť zbohatnúť, keď je čas na vašej strane.

Jedna skutočne úžasná vec na príbehu, ktorý som zdieľal vyššie, je, že vzájomný fond môjho bývalého študenta si ani nevedel tak dobre. Ako som už spomenul, jeho výkon bol iba taký.

Toto len ukazuje, ako vám dlhodobý prístup môže pomôcť zbohatnúť bez ohľadu na to, či sa rozhodnete optimálne. Vždy, investovať do niečoho zanechá vás lepšie, ako keby ste investovali vôbec do ničoho.

Pretože sa toľko ľudí obáva investovania a nesprávneho výberu, je táto lekcia dôležitá. Pamätajte si, že keď investujete na dlhé vzdialenosti, najhoršia chyba, ktorú môžete urobiť, je sedieť bokom.

Lekcia č. 4: Investícia do Roth IRA znamená neskoršie oslobodenie od dane.

Pamätajte si, ako môj študent investoval väčšinu svojich finančných prostriedkov do účet Roth IRA najprv? Pretože investície do Roth IRA sú po zdanení, vaše peniaze rastú bez dane. Ešte lepšie je, že po dosiahnutí dôchodkového veku nemusíte platiť dane z príjmu z distribúcií od spoločnosti Roth IRA. Je to ešte lepšie?

Ak by môj priateľ naďalej hádzal peniaze do svojho Roth IRA, mal by obrovské hniezdo vajíčka peňazí oslobodených od dane, z ktorých by mohol čerpať na dôchodku. Viete si predstaviť, aký pocit slobody by to bol? Viete si predstaviť ten pocit bezpečia, ktorý by priniesol?

Ak si myslíte, že by vaše „budúce ja“ mohlo chcieť hotovosť oslobodenú od dane, je načase začať práve teraz. Pokiaľ sa kvalifikujete, môžete otvoriť Roth IRA a začať investovať hneď.

Lekcia č. 5: Zautomatizujte svoje financie a potom ich nechajte na pokoji.

Posledná veľká lekcia je ďalšia. Zvážte rovnaký scenár vyššie, ale predstavte si, že môj študent všetko automatizoval. Povedzme, že namiesto manuálneho investovania peňazí každý mesiac si na svoj investičný účet zriadil automatické vklady. A pretože jeho investície boli automatické, predstierajme, že na ne zabudol a nechal ich tak.

Očividne by sa môj študent mal oveľa lepšie, keby to tak bolo. Ak by automatizoval svoje financie a nechal ich na pokoji, bolo by mu oveľa lepšie.

Ak sa obávate stresu na trhoch alebo z akéhokoľvek dôvodu zídete z cesty, môže vám pomôcť automatizácia financií. Keď si vyberiete dlhodobé investície a nastavíte automatické vklady, môžete pokračovať vo svojom živote a o ostatné necháte svoje investície a zložený úrok.

Záverečné myšlienky

Je celkom bežné počuť o chybách investovania. Vo večerných správach alebo medzi priateľmi môžete počuť príbehy ľudí, ktorí stratili obrovské množstvo peňazí pri obchodovaní s nehnuteľnosťami alebo obchodmi alebo pri tipovaní jednej akcie.

Tieto príbehy rozhodne stoja za vypočutie, ale nejdú dostatočne ďaleko. V skutočnosti je najväčšou chybou investovania, ktorú môžete urobiť, že neinvestujete vôbec.

Bez ohľadu na to, čo robíte, musíte sa toho držať dlho a dostať sa zo svojho. A ak budete niekedy potrebovať pripomenutie, stačí spustiť čísla. Ako je uvedené vyššie, čísla neklamú.

Tento príspevok sa pôvodne objavil na Forbes.