Toto je príspevok pre hostí, ktorý vám pomôže začať Prevádzka: #investNOW kde inšpirujem 1 milión ľudí, aby začali investovať do seba. Tento príspevok pochádza od Barbary Friedbergovej z BarbaraFriedbergPersonalFinance.com

Nikdy predtým nehovorený príbeh o osobnom investovaní

Keď sme sa s manželom prvýkrát vzali, mali sme extrémne obmedzený rozpočet. Presťahovali sme sa z Ohia, aby išiel na veľmi drahú vysokú školu, a ja som nemal prácu!

Nakoniec som sa zamestnal ako kariérny poradca a správca študentských záležitostí na Štátnej univerzite v San Diegu.

Jeho školné bolo asi 1/3 môjho hrubého platu. Našťastie sme mali nejaké úspory, ktoré nám pomohli s výdavkami.

Tento príbeh vysvetľuje, ako sme to dokázali investovať s malým platom a v konečnom dôsledku zvýšil našu počiatočnú investíciu viac ako 6 -krát.

Investičný téglik

Moje prvé predstavenie 403 (b) bolo prostredníctvom môjho zamestnávateľa. Rozhodol som sa prispieť maximálnym povoleným zákonom, aj keď som vedel, že zo zvyšku môjho platu nemôžeme žiť.

Klamal by som, keby som povedal, že sme nepremeškali príspevok na dôchodkový plán vo výške 800 dolárov mesačne, pretože sme to urobili.

A nemohli by sme to urobiť, keby sme počas minulých rokov trochu neušetrili, aby sme to mohli prežiť.

Bolo to šialené alebo nie?

Uvažoval som, že by som sa ponoril do úspor, aby som v prípade potreby pokryl naše životné náklady, a žili by sme čo najlacnejšie.

Na školné môjho manžela sme si nepožičali a každý mesiac sme v plnej výške zaplatili kreditnú kartu. Počas prvých dvoch rokov postgraduálneho štúdia, predtým, ako môj manžel začal pracovať na čiastočný úväzok, boli časy ťažké. (Poznámka; jeden rok sme boli na hernej šou a vyhrali sme dosť na zaplatenie ročného školného)

Naša zábava pozostávala z večere s potešením s priateľmi alebo happy hour v miestnom Tio Leo’s, kde vás jeden nápoj oprávňuje na príjemný bufet s kuracími krídlami, tacos a občerstvením. To bola naša večera. Vo videopožičovni sme si požičali filmy za 1,00 dolára (áno, v minulosti ste museli ísť do obchodu a požičať si film).

Mnoho mesiacov sme sa ponorili do našich úspor, pretože sme z nášho platu prevádzali 900 dolárov mesačne na náš TIAA-CREF 403 (b) a môj hrubý plat bol iba asi 3 000 dolárov mesačne. Keď sa môj plat zvýšil, zvýšil som príspevok na účet na maximum, ktoré umožňuje zákon.

Investičná odmena

Môj zamestnávateľ na tento účet vôbec neprispieval.

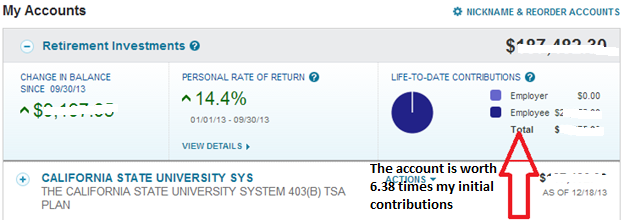

Od začiatku deväťdesiatych rokov do dnešného dňa sa účet zvýšil 6,38 -krát. Každý dolár, ktorý som prispel pred 20 a viac rokmi, má teraz hodnotu 6,38 dolára.

Potom, čo som opustil túto prácu, som už nikdy neprispieval na tento účet. V skutočnosti som ani nezmenil alokáciu majetku na tomto účte, ktorý bol 25% investovaný do anuity s pevným výnosom TIAA a 75% do akciového fondu CREF.

Všimnite si 14,4% návratnosti od januára do septembra 2013. To bolo nižšie ako výnos, ktorý by sme dosiahli, keby sa alokácia majetku držala viac akciové investície a menej pevné. Ale pre nás sa mi páči, aby bolo percento nášho celkového portfólia diverzifikované do hotovosti a dlhopisov, aby sa vyhladila volatilita, aj keď to bráni dlhodobým výnosom.

Sila investovania teraz

Za posledných 20 rokov, odkedy som z tejto práce odišiel, nastali časy, keď sa hodnota tohto účtu znížila, a ďalšie obdobia, keď sa zvyšoval. Ako odporúča John Bogle, hodnote som nevenoval veľkú pozornosť, pretože som nemal v úmysle finančné prostriedky vybrať.

Ak by sme sa v tých rokoch nerozhodli finančne bojovať, neexistuje spôsob, akým by sme mali k dispozícii dostupné aktíva, ktoré dnes máme.

Osobné odhalenie

Ak mám byť úplne úprimný, presťahovanie sa z Ohia do južnej Kalifornie bolo trochu kultúrnym šokom. Ako dievča „na zem“, nie príliš posadnutá efektnými autami atď., So. Cal. prostredie bolo šokom. Všade, kam ste prišli, bolo ďalšie luxusné auto. Vzhľad bol veľmi dôležitý!

Nerobilo mi to zle, keď som šoféroval Chevy Cavalier, ale prekvapilo ma to.

Vedel som, že sa nakoniec chcem stať bohatým, a pochopil som, že cestou k úsporám a investovaniu. Sporenie, investovanie a samozrejme budovanie našich zárobkov.

Užíval som si náš životný štýl a uvedomil som si, aké sme mali šťastie, že žijeme v nádhernej južnej Kalifornii. Klamal by som, keby som povedal, že nie sú časy, keď by som si prial, aby sme mali viac disponibilného príjmu :). Celkovo však oceňujem naše bývalé finančné možnosti, pretože dnes vidím veľkú návratnosť.

To znamená, že si nemyslím, že by sme mohli dosiahnuť svoje finančné ciele tak ľahko, keby sme sa pri výchove dcéry nerozhodli presťahovať sa do dostupnejšieho miesta na život.

Skutočné tajomstvo bohatstva

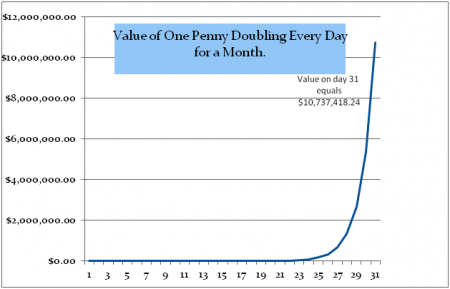

Tento jednoduchý graf ukazuje silu nechať svoje peniaze na trhoch a nechať ich znásobiť. To je hodnota 1 centu, ktorý sa každý mesiac jedenkrát zdvojnásobí. 31. deň sa zdvojnásobenie finančných prostriedkov za predchádzajúci deň rovná viac ako 10 miliónom dolárov.

Aj keď nikde nenájdete stopercentný výnos nikde legitímny, všimnite si, ako chvíľu trvalo, kým sa realizoval skutočný prospech z kombinovaného rastu.

Naďalej sme maximálne prispievali na svoje dôchodkové účty na pracovisku, účty IRA, Roth IRA a 529 College Savings. Nič nás neodradilo od agresívneho šetrenia a investovania. Ako náš príjem rástol, náš životný štýl sa zlepšoval, ale nikdy neprešiel „cez vrchol“. Až donedávna sme zaznamenali prudký nárast nášho kombinovaného investovania.

Všetky naše staršie účty vykazujú rovnaký typ rastu ako pôvodný dôchodkový účet na pracovisku TIAA-CREF. Aj keď by som tomu vtedy neveril, čím dlhšie necháte svoje peniaze na trhoch pôsobiť, tým väčší bude rast.

Čas na trhoch, dokonca viac ako návratnosť investícií, je najväčším prediktorom bohatstva investovania. V skutočnosti Albert Einstein kedysi poznamenal, že zložený úrok je jedným z najväčších divov sveta.

Investičné pravidlá pre budovanie bohatstva

Čas na trhoch je najvzácnejšou komoditou, pokiaľ ide o investovanie. Ponechaním peňazí na trhoch rásť sa môžu počiatočné príspevky na účet znásobiť. Peniaze nechajte investované kratšie a na zlúčenie sumy bude menej času. Aj keď sa rozhodnete expandovať do iného investovania, podobne p2p požičiavanie s klubom požičiavania alebo s Investovanie motívu uistite sa, že máte čas na svojej strane, keď to robíte.

Rozhodnite sa, či ste ochotní urobiť kompromis. Nemôžete mať všetko teraz a neskôr. Opýtajte sa sami seba, či ste teraz ochotní trochu sa obetovať, pretože neskôr pravdepodobne dostanete viac.

Toto je príspevok hosťa z Barbara Friedbergová, MBA, MS, je portfóliový manažér, bývalý vysokoškolský finančný inštruktor a vydavateľ investujúcej webovej stránky, Barbara Friedberg Personal Finance.com.

Uložiť