Chcem odísť do predčasného dôchodku s 1 miliónom dolárov.

Ten výrok má pekný prsteň, čo?

Nemyslím si, že som pracoval s klientom, ktorý nechcel odísť do predčasného dôchodku alebo by nebol nadšený, keby mal portfólio 1 milión dolárov.

Ale ako väčšina z nás už vie, 1 milión dolárov nie je to, čo bývalo.

Toto článok z USA Today odvážne tvrdí, že 1 milión dolárov v dnešnej dobe na dôchodok nestačí.

Pozrite sa, 1 milión dolárov je VEĽA peňazí, ale natiahnuť to na zvyšok vášho dôchodku je náročné. S nižšími úrokovými sadzbami je to ešte ťažšie.

V článku sa uvádza: „Pred 10 až 12 rokmi, keď ľudia na svojich investíciách zarobili oveľa viac, 1 milión dolárov by mohol generovať 70 000 až 80 000 dolárov ročne na dôchodku. Ale s tak nízkymi úrokovými sadzbami to nie je skutočne možné. “

Iste, existujú spôsoby, ako zo svojho vyťažiť maximum krátkodobé investície, a existujú zaujímavé možnosti ako Pôžičky typu peer to peer ktoré môžu priniesť slušné výnosy, ale magicky nezaručujú predčasný odchod do dôchodku (Prečítajte si viac o špičkovej sieti pôžičiek typu peer to peer v našom

Posúdenie klubu požičiavania a môj recenzia spoločnosti Prosper).Otázkou teda zostáva: Môžete skutočne odísť do predčasného dôchodku s 1 miliónom dolárov?

Prípadová štúdia pre predčasný dôchodok

Čo som si neuvedomil, keď som musel odpovedať na túto otázku, je to, že čoskoro budem podrobený testu.

Bol som odporučený k novému klientovi, ktorý chcel urobiť práve to.

On a jeho manželka chceli ísť do predčasného dôchodku. On má 56, ona 57. Aj keď mal svoju prácu rád, fyzické nároky si na jeho tele vyberali daň. Jednoducho nemal pocit, že by to mohol vydržať tak dlho, a tak hľadal cestu von.

Predtým, ako prišiel na stretnutie, som vedel, že má zhruba milión dolárov, ale dokonca viem, že aj milión dolárov nestačí, najmä pre niekoho, kto má viac ako šesť rokov od zbierania prvého sociálneho zabezpečenia skontrolovať.

Netreba dodávať, že som nebol veľmi optimistický, že mu dám zelenú, že bude môcť odísť do predčasného dôchodku. Ale do konca nášho druhého stretnutia, keď sme prechádzali finančný plán, sa všetko zmenilo.

Potom, čo sme prešli Plán finančného úspechu (toto je náš jedinečný proces finančného plánovania, ktorý ponúka moja firma), mohol som sa podeliť o dobrú správu:

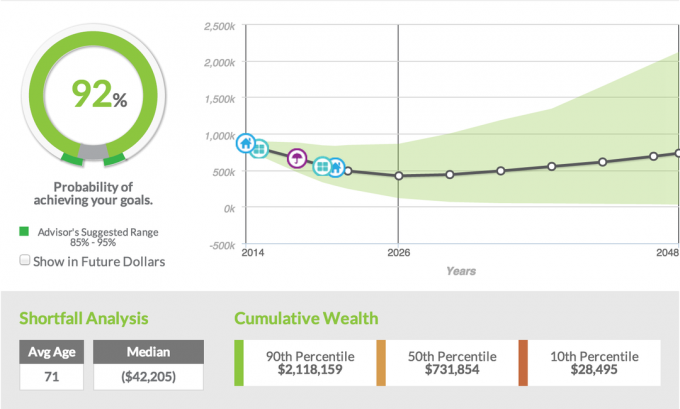

Mali 92% pravdepodobnosť, že sa im podarí splniť svoj cieľ predčasného odchodu do dôchodku.

Stále si pamätám reakcie oboch. Manžel mal prekvapený výraz, keď sa prvý otec dozvedel, že sa pripravuje na štvorčatá namiesto jedného dieťaťa.

Manželke naopak tiekli slzy po tvári. Neboli to slzy smútku, ale slzy radosti, že jej manžel skutočne mohol odísť z práce, ktorá mu spôsobovala obrovský stres.

Ako som povedal svojim klientom a ako hovorím väčšine ľudí, ktorí chcú odísť do predčasného dôchodku, nie je to niečo, s čím by som bol spokojný. Bol by som radšej, keby moji klienti pracovali najmenej do 62 rokov na čerpaní nejakého dôchodkového šeku.

Kontrola sociálneho zabezpečenia kladie oveľa menší dôraz na ich dôchodkové portfólio, aby vytvorili požadované mesačná kontrola príjmu, ale napriek tomu, že chce klientovi povedať, že nie, ešte nemôžu odísť do dôchodku, musia čakať; čísla neklamú.

V čom je tento pár iný? Ako mohli odísť do dôchodku vo veku 56 rokov s 1 miliónom dolárov a mať 92% šancu na úspech? Rozoberme to.

Dôchodkové ciele

Prvé tri roky museli potrebovať vreckové za zdravotné poistenie, takže sme odhadli, že na poistenie a príjem budú potrebovať celkovo 70 000 dolárov.

Po ich prvých štyroch rokoch sme plánovali, že budú môcť žiť zo zhruba 48 000 dolárov ročne a zvýšime to o 3%.

S týmto výpočtom, ktorý by som rád povedal všetkým svojim klientom, je, že keď vezmeme do úvahy 3% mieru inflácie, nikdy to nezmizne. To znamená, že keď budú klienti v polovici 80. rokov, plán bude predpokladať, že na dôchodku minú 80 000 dolárov ročne.

Realita toho, čo sa skutočne deje, je mizivá. Mám veľmi málo klientov, ktorí by mohli minúť takú sumu peňazí, aj keby chceli. Očividne máme problémy, ako je dlhodobá starostlivosť a náklady na zdravotnú starostlivosť, ale s Medicare sú informovaní o poistení dlhodobej starostlivosti a my sa o to zvyčajne dokážeme postarať.

Ciele životného štýlu

Tento pár rád cestuje a už počas prvých pár rokov na dôchodku mal naplánovaných niekoľko dobrodružstiev. Plánujú si kúpiť nové auto, obytný automobil, kabínu, niekoľko štvorkoliek a samozrejme majú aj ďalšie cestovné náklady. T

Títo všetci boli zahrnutí do plánu, aby bol čo najreálnejší.

Aktíva a pasíva

Väčšina majetku klienta bola viazaná na dôchodkový plán, ktorý by mu poskytol možnosť urobiť rozdelenie paušálnej sumy a zaradiť ho do IRA. Mali tiež 401 (k), v ktorých nahromadili zhruba 250 000 dolárov.

Okrem dôchodku a 401 (k) manželia kúpili aj dva triplexy, ktoré v súčasnosti splácali. Mali nejaký vlastný kapitál v nehnuteľnostiach, ale ešte neprúdili peniaze a odhadovalo sa, že nebudú peňažnými tokmi ďalších deväť rokov.

Manžel vykonal aj externé poradenstvo a zhromaždil investičný účet, na ktorom bolo zhruba 120 000 dolárov.

Príjem

Očividne je majetok obrovský, ale určujúcim faktorom, ktorý umožnil mojim klientom predčasný odchod do dôchodku, bolo toto; dodatočný príjem. Môj klient sa stal odborníkom na pozícii u svojho súčasného zamestnávateľa.

To prinieslo príležitosti na konzultácie pre jeho spoločnosť a ďalšie spoločnosti. Vďaka svojim odborným znalostiam bude môcť vykonávať poradenstvo, ktoré mu ročne prinesie čistú sumu 30 000 dolárov.

Je presvedčený, že to bude môcť vykonávať najmenej štyri roky, ak nie šesť, čo ho môže predĺžiť až do dôchodku. Najlepšie na tom je, že konzultácie mu umožnia cestovať so svojou rodinou a bude môcť pracovať na svojich podmienkach.

Investičná stratégia

Na základe skóre rizika klienta (ak neviete, aké je vaše skóre rizika, môžete zistiť viac tu), rozdelili sme klienta na investovanie do portfólia 50% akcií a 50% dlhopisov, čo je vo všeobecnosti dobrý štartovací bod pre každého dôchodcu.

Upozorňujeme, že výnosy použité v našom softvéri finančného plánovania boli historické výnosy. Ako vidíte na obrázku nižšie, alokácia zahŕňala 35,75% domáci kapitál, 14,25% medzinárodný kapitál a zvyšok bol rozdelený medzi medzinárodné dlhopisy s pevným výnosom, alias dlhopismi.

S týmto konkrétnym klientom sme použili jedno z našich modelových portfólií, ktoré obsahuje Asset Lock, čo je príjemná funkcia, ktorá umožňuje investorom zablokovať akékoľvek zisky na trhu. Okrem toho sme použili časť dlhopisového portfólia klienta a použili sme anuitu, ktorá ponúkla jazdcovi so zaručeným príjmom ochranu.

Úspešne hodnotenie

Čo to teda skutočne znamenalo, 92% úspešnosť? Náš softvér pre finančné plánovanie robí to, že berie všetky údaje, ktoré sme zadali, ich aktíva, ich pasíva, ich investície stratégie, ich príjmu a potom spustíme 1000 rôznych simulácií, ktoré zohľadnia fluktuácie trhu, úrokové sadzby a rôzne ďalšie faktory.

Na základe všetkých týchto simulácií a poskytnutých údajov bude mať klient 92% šancu na úspech. Klientom spravidla hovorím, že ak sa dokážeme dostať do rozsahu 80% až 85%, sedíme celkom dobre. Čokoľvek viac ako 85%, obzvlášť 90%, potom som oveľa sebavedomejší.

V tomto konkrétnom scenári klienta majú 92% šancu na úspech, že im dôjdu peniaze, kým klienti nedosiahnu vek 90 rokov. Opäť predpokladáme, že vo veku 90 rokov každoročne míňajú veľkú sumu peňazí.

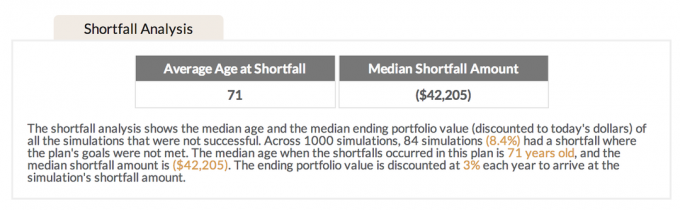

Analýza nedostatku

Na 8,4% simulácií, ktoré nefungovali, bol priemerný vek deficitu 71 rokov. Považujem to za zaujímavé, pretože pri väčšine mojich klientov, ktorí odchádzajú do predčasného dôchodku, im vysvetľujem, že na začiatku je väčšina výdavkov.

Rád používam analógiu zvieraťa v klietke, ktorý je prepustený na slobodu, takže všetko, čo chcú urobiť, je beh. U dôchodcov to býva to isté.

Akonáhle odídu zo zamestnania, budú prepustení a všetko, čo chcú urobiť, je ísť, ísť, ísť, ísť a cestovať a vidieť nové veci. V prvých piatich rokoch dochádza k väčšine výdavkov. Potom, čo napätie z cestovania pominie, majú tendenciu viac sa zdržiavať doma a oveľa menej cestovať, čo znamená, že sa znižujú aj výdavky.

Pretože priemerný nedostatok na úrovni 71 je zvyčajne vtedy, keď sa výdavky už začali znižovať, mám pocit, že to potom zvyšuje aj pravdepodobnosť úspechu pre mojich klientov.

Ako to urobili, že to fungovalo?

Dať svojmu klientovi zlatý lístok a povedať mu, že môžu odísť do predčasného dôchodku, je niečo, čo by som radšej nerobil. V dnešnej dobe existuje toľko rôznych faktorov, ktoré nás môžu ovplyvniť počas dôchodku, že sa zvyčajne cítim oveľa pohodlnejšie povedať im, aby to odložili tak dlho, ako môžu.

Vzhľadom na povahu pracovného prostredia môjho klienta a množstvo stresu, ktorý s tým súvisel, v kombinácii s niekoľkými ďalšími faktormi som však cítil, že by som sa mohol podeliť o dobrú správu.

Opäť tu uvádzame, ako to dokázali zaistiť.

- Mali dobrú úsporu. Aj keď 1 milión dolárov nie je to, čo bolo pred 10 rokmi, stále je to 1 milión dolárov. Profitovali z veľmi výhodného dôchodku, ale možnosť predčasného odchodu do dôchodku umožňovala skutočnosť, že do 401 (k) vkladali aj peniaze a mali iné investičné účty mimo práce.

- Nemali žiaden dlh. Toto je OBROVSKÉ. Neexistuje spôsob, akým by niekedy mohli odísť do predčasného dôchodku, ak by stále mali akýkoľvek druh dlhu. V ich prospech bol ich domov vyplatený, nemali žiadne pôžičky na auto a nemali žiaden dlh voči kreditnej karte. Tým, že nemali žiaden dlh, otvorilo sa im oveľa viac možností a poskytla sa im možnosť predčasného odchodu do dôchodku.

- Sú inteligentní so svojimi výdavkami. Každý pár, ktorý nemá žiadne dlhy blížiace sa odchodu do dôchodku, musí byť múdrym investorom. Aj keď tento pár rád trávi kvalitný čas so svojou rodinou a cestovaním, robili to veľmi šetrne. Nejedia veľa, nenosia veľa značkového oblečenia a nejazdia v nových autách. Žijú jednoducho, ale čo je dôležitejšie, vážia si veci, ktoré sú pre nich najdôležitejšie, a tým je rodina.

- Mali ďalšie zdroje príjmu. 401 (k), dôchodok a vonkajšie investície by to neurobili samy. Skutočnosť, že môj klient mal po odchode do dôchodku možnosť ponúknuť poradenstvo, bola ďalším veľkým kúskom skladačky. Bez konzultácií neexistoval spôsob, ako by mohol v tomto veku odísť do dôchodku. Zdôraznil som dôležitosť zabezpečenia toho, aby si bol 100% istý, že bude môcť mať poradenské vystúpenie najmenej štyri roky po odchode do dôchodku; inak by úspešnosť výrazne klesla.

- Mali iný majetok mimo svojich 401 (k). Už sme hovorili o dôchodku, ale ďalším prispievajúcim faktorom bol prenájom nehnuteľnosti. Napriek tomu, že v súčasnosti netečie hotovosť, neexistuje žiadny dôvod, prečo by po vyplatení majetku nepretekal. V oblasti, v ktorej žijeme, nie je ťažké nájsť nájomcov pre tento typ nehnuteľnosti, čo môže byť pre niekoho žijúceho v metropolitnej oblasti ťažšie. Mať tieto dodatočné aktíva, alebo ako by som rád povedal, mať viac vedier, poskytlo týmto klientom oveľa viac možností.

- Zostavili plán. Ako hovorí citát, zlyhanie v plánovaní znamená plánovanie zlyhania. Neexistuje žiadny spôsob, ako by ste mohli odísť do predčasného dôchodku, ak by ste si nesadli s nejakým typom finančného plánovača, ktorý vám pomôže dosiahnuť vaše ciele. Tým, že moji klienti prešli naším unikátnym procesom plánu finančného úspechu, sme boli schopní absolvovať a komplexne sa pozrite na celú ich situáciu a spustite niekoľko rôznych scenárov, aby ste zistili, ktorý z nich vyťažil maximum zmysel. V tejto prípadovej štúdii nebolo preukázané, že sme v skutočnosti spustili ďalšie tri rôzne scenáre, pričom sme zmenili niekoľko kľúčových metrík, aby sme zistili, ktorý scenár vyšiel najlepšie. Pre klienta sa ako najúspešnejší ukázal odchod do dôchodku vo veku 56 rokov, pričom mal externý príjem z poradenstva.

Ste pripravení na finančný úspech?

Mnoho ľudí nemá potrebný čas na plánovanie ako tento pár, a preto veľa ľudí nemôže odísť do dôchodku, keď chcú. Ak si nie ste 100% istí, aký je váš finančný plán, pozrite sa na môj jedinečný postup Plán finančného úspechu.

Uložiť