Predchádzajúci príspevok v tejto sérii sa týkal dôležitosti získania práce. Keď budete mať túto prácu, s najväčšou pravdepodobnosťou budete mať príležitosť začať sporenie na dôchodok odvádzaním príspevkov pred zdanením do dôchodkového plánu sponzorovaného zamestnávateľom. Vo väčšine prípadov je toto 401 (k). Niektoré základy na 401 (k):

- Môžete si vybrať, či chcete časť svojich miezd vyplatiť priamo alebo „odložiť“ na váš účet 401 (k).

- V plánoch riadených účastníkmi (najbežnejšia možnosť) si môžete vybrať z množstva investičných možností, zvyčajne sortiment podielových fondov, ktoré kladú dôraz na akcie, dlhopisy, investície na peňažnom trhu alebo na nejakú kombináciu vyššie.

Vrelo odporucam začať s tým čo najskôr vo svojej kariére; predovšetkým kvôli účinkom zloženého úroku (pozrite si tento skvelý článok na túto tému). Ale aj kvôli zhode zamestnávateľa.

Získajte ten 401(k) zápas!

Aby ste podporili sporenie, váš zamestnávateľ často dorovná vaše príspevky až do určitého percenta vášho príjmu. Povedzme napríklad, že váš zamestnávateľ vám dorovná vaše príspevky až do výšky 5 % vášho príjmu. Predpokladajme, že zarábate 12 000 dolárov ročne. Ak prispejete 10 % svojho príjmu (1 000 USD), váš zamestnávateľ by zodpovedal polovici tejto sumy. To je 500 dolárov, ktoré ste predtým nemali, a dostali ste ich bez dane. Aké je to skvelé!

Je ťažké uveriť, že niekto by túto skvelú ponuku nevyužil. Ľudia to však každý rok prechádzajú. Štúdia zistila:

“približne polovica zamestnancov, ktorí mohli získať firemnú zhodu vo svojom pláne 401(k) bez viazanosti, nevyužila túto výhodu.”

Bohužiaľ, boli časy, keď som bol jednou z týchto štatistík. Na rozdiel od mojej múdrej manželky, ktorá sa podieľala na získaní zápasu od prvého dňa, ja som začal až pred tromi rokmi. Predtým som investoval iba do mt IRA. Štúdia ďalej dodáva, že „rozhodnutie nezúčastniť sa je často skôr emocionálne ako logické. Plán znie ako dobrý obchod, ale zamestnanci si myslia, že niekde musí byť háčik.“ V mojom prípade to nebolo emocionálne, len som bol hlúpy.

Tu je a predchádzajúci príspevok pokrývajúci to, čím momentálne som prispievanie na naše dôchodkové plány, a tu sú naše ciele na záchranu.

#1 Sledujte svoje pravidelné mesačné výdavky #2 Splaťte svoj dlh na kreditnej karte #3 Získajte prácu! #4 Prispejte k svojmu zamestnávateľovi 401 (k) a získajte ten zápas! #5 Vložte svoje úspory na sporiaci účet s vysokým úrokom #6 Sledujte svoju čistú hodnotu a stanovte si cieľ #7 Automatické sporenie a platba faktúr # 8 Žite skromný život #9 Kúpte si svoj dom správnym spôsobom #10 Časť 1: Prevezmite vlastníctvo #10 Časť 2: Byť úmyselnýTmesačné výdavky. Prekvapivo, toto je jediná vec, ktorú som urobil správne dávno predtým, ako som mal celý svoj finančný akt pohromade. Myslím, že som to začal robiť, keď som sa presťahoval do Texasu.

Bolo to veľmi jednoduché. Práve som vypísal dni v mesiaci v Exceli a dal názvy svojich výdavkov k dátumu, kedy boli splatné.

Sledovanie mesačných výdavkov je skvelá stratégia na zlepšenie vašich financií. Pomáha vám získať jasný obraz o každom dolári, ktorý míňate, a pomáha vám robiť inteligentnejšie rozhodnutia o peniazoch.

Prečo som sledoval svoje mesačné výdavky

Rozhodol som sa sledovať svoje výdavky, aby som mohol:

- Vždy plaťte účty včas

- Získajte lepšiu predstavu o svojich mesačných výdavkoch, aby ste vedeli, koľko som potreboval zarobiť

- Zistite, koľko som skutočne potreboval minúť každý mesiac, a nájdite výdavky, ktoré by som mohol znížiť

- Zistite, koľko by som mohol minúť na nepodstatné veci po zaplatení účtov

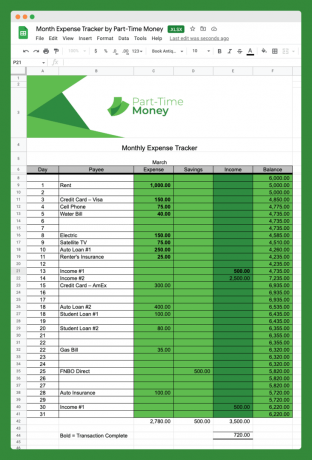

Tu je obrázok mesačného sledovača výdavkov, ktorý som použil (stiahnite si ho nižšie):

Ako vidíte, nie je to zložité, ale funguje to. Všimnite si, že som pridal stĺpce pre úspory a príjmy.

Tento jednoduchý nástroj nám pomáha vizualizovať náš finančný rámec a dať do perspektívy všetko, čo ovplyvňuje naše financie.

Nemusíte používať Excel. Môžete veľmi ľahko sledovať svoje výdavky staromódnym spôsobom, iba s ceruzkou a papierom, ak chcete.

Navyše je ich dosť online nástroje na tvorbu rozpočtu ktoré pomáhajú ľuďom ľahko sledovať svoje mesačné výdavky.

Prečo nie úplný rozpočet?

Jedna vec, ktorú treba poznamenať, je, že s týmto nástrojom nesledujeme VŠETKY naše výdavky. Toto nie je plnohodnotný rozpočet. Podrobný rozpočet nemusí stáť za čas a námahu každému.

Účelom tohto konkrétneho sledovača výdavkov nie je poznať každú jednu vec, na ktorú míňate peniaze, ale pochopiť pravidelné (fixné) výdavky.

Rozhodli sme sa nesledovať kategórie, ako sú jedlá alebo zábava na tomto sledovači, pretože ide o variabilné výdavky. Menia sa z mesiaca na mesiac, takže ich vynechávame.

Ako poraziť mesačné výdavky

Teraz sa pozrime na veľký problém mnohých z nás, ktorým je, keď je na konci peňazí príliš veľa. Veľa ľudí je vystresovaných, a to oprávnene, pretože jednoducho nedokážu predbehnúť svoje účty natoľko, aby si ušetrili do budúcnosti.

Tu je niekoľko návrhov, ako poraziť svoje mesačné výdavky. Je lepšie konať hneď, kým sa ocitnete v dlhoch a nebudete schopní pohnúť sa vpred.

Zistite svoje mesačné výdavky

Vypísanie všetkých vašich fixných, predvídateľných výdavkov môže byť skutočne objasňujúce cvičenie. Ako je uvedené vyššie, aj keď nerobíte podrobné rozpočty, kontrola pravidelných mesačných výdavkov je kritická.

Moje fixné výdavky

Je to jednoduchšie, ako si myslíte. Stačí ísť na kontrolu a/alebo kreditná karta výpisy z účtu a nájdite svoje fixné mesačné výdavky. Aby ste mali predstavu, čo hľadať, tu sú pravidelné, fixné výdavky mojej rodiny:

- 1 017 $ – hypotéka

- 182 $ – služba mobilného telefónu

- 79 dolárov – internetová služba

- 50 $ – 529 príspevkov College Savings Plan

- 43 dolárov – termínované životné poistenie

- 43 dolárov – telocvičňa a zdravotné služby

Ďalšie bežné fixné výdavky, ktoré sem môžete zahrnúť, sú platby za pôžičky na auto a poistné na zdravotné poistenie. Tie u nás nie sú zahrnuté, pretože naše autá priamo vlastníme a zdravotné poistenie platíme z podnikateľského účtu.

Všimnete si, že každý z týchto výdavkov je spojený so zmluvou alebo možnosťou automatickej platby a zvyčajne sú každý mesiac fixné (do jedného alebo dvoch dolárov).

Keď prechádzate svojimi mesačnými výdavkami, je vhodný čas zastaviť sa a spýtať sa sami seba, či majú všetky zmysel. Používate každú z týchto služieb? Potrebujete niečo dodať? Mohli by ste niečo odstrániť? Alebo existuje spôsob, ako znížiť svoje mesačné platby?

Napríklad, ak máte problém zaplatiť všetky svoje účty, budete sa chcieť pozrieť na zrušenie všetkého, čo nepotrebujete, ako je členstvo v telocvični. Alebo môžete dočasne prestať prispievať novými prostriedkami na 529 účtov, kým sa nedostanete späť na pevnejšie základy.

Variabilné výdavky

Ďalej preskúmajte obávané pravidelné, no premenlivé mesačné výdavky. Nemáte veľa možností platiť ich každý mesiac, ale celkové sumy sa budú líšiť v závislosti od používania.

Ak sa na ne pravidelne pozeráte, mali by ste byť schopní prísť s priemernými mesačnými nákladmi na veci, ako sú služby.

Spoločnosti poskytujúce verejné služby často poskytujú nejaké štatistiky, ktoré vám pomôžu naplánovať alebo ponúknuť stabilný mesačný platobný plán, ktorý vyvažuje, koľko budete platiť každý mesiac.

Toto sú naše odhadované variabilné mesačné výdavky:

- 250 dolárov – elektrina

- 55 dolárov – voda/odpad

- 40 dolárov – plyn / služby

Účelom tejto časti je dostať sa k pomerne presnému počtu výdavkov, ktoré ste povinní platiť každý mesiac na základe platných dohôd. Je to dobrý východiskový bod na vyhodnotenie zvyšku vašich výdavkov.

Všetky vaše ostatné výdavky budú variabilné a často máte veľkú kontrolu nad tým, koľko miniete v týchto kategóriách.

Toto je niekoľko z možných kategórií variabilných výdavkov, ktoré možno budete musieť zvážiť:

- Zábava

- Potraviny

- Stravovanie vonku

- Darčeky

- Osobná starostlivosť

- Cestovanie

Zvážte prechod na ročné platby

Jedna zo stratégií, ktorá zbavuje stresu z mesačných platieb: zvážte prechod na ročné alebo polročné platobné plány. Urobili sme to s našimi desiatkami, poistením áut, majetkovými daňami, poistením majiteľov domov, poplatkami HOA a príspevkami na dôchodkové sporenie (štvrťročne).

Samozrejme, spolu s pohodlím, že tieto výdavky musíte zaplatiť len raz ročne, prichádza aj zodpovednosť za to, že na ne máte prostriedky. Toto riziko môžeme zmierniť nastavením viacerých automatických plánov sporenia na našich vysoko výnosných sporiacich účtoch.

Dávajte pozor na veľké kategórie mimo kontroly

Okrem týchto fixných a variabilných pravidelných mesačných výdavkov máte tieto vysoko variabilné výdavky: jedlo, cestovanie, palivo, stolovanie, darčeky, oblečenie, osobná starostlivosť, zábava, domáce zvieratá, domácnosť a pod.

Individuálne mnohé z týchto výdavkov nemusia predstavovať veľa za mesiac. Ale jedlo je pre nás (a pre mnohé rodiny) veľké. Zamyslite sa nad každou z týchto kategórií a identifikujte prípadné slabé miesta, kde máte tendenciu míňať peniaze.

V týchto problémových oblastiach by bolo dobré stanoviť rozpočet opatrnejšie. Začnite tým, že sa pozriete na svoje nedávne priemerné mesačné výdavky v oblasti, ako sú potraviny alebo stravovanie, a potom si stanovte cieľ na nasledujúci mesiac.

Jedným zo spôsobov, ako si udržať cieľ v tejto kategórii, je vybrať hotovosť v tejto výške a prideliť ju len pre túto kategóriu. Akonáhle prejdete cez hotovosť, vyzvite sa, aby ste do budúceho mesiaca nemíňali viac. Túto metódu môžete použiť aj s určitými online bankovými účtami, ktoré vám umožňujú nastaviť „vedrá“ pre jednotlivé kategórie výdavkov.

Mnohí z nás majú viacero kategórií problémov vo svojich výdavkoch. V takom prípade je pravdepodobne najlepšie začať každý mesiac robiť podrobný rozpočet s niečím podobným Potrebujete rozpočet (YNAB).

Stiahnite si sledovanie mesačných výdavkov

Tento nástroj na sledovanie mesačných výdavkov som sprístupnil na bezplatné priame stiahnutie vo formáte Excel. Stačí kliknúť na odkaz nižšie a zobrazí sa výzva na uloženie súboru do počítača.

Potom môžete súbor použiť v Exceli, ak ho máte, alebo ho nahrať do Google Docs a tam s ním pracovať. Užite si to!

Stiahnuť ▼: Priame sťahovanie

Mesačné výdavky môžete poraziť navždy

Vždy budete mať nejaké mesačné výdavky. Dokonca aj ľudia so splatenými domovmi a nulovým dlhom musia platiť nejaké účty: dane, energie, jedlo, položky životného štýlu a ďalšie.

To znamená, že aj keď môže byť sledovanie mesačných výdavkov výzvou, je to problém, ktorému budete čeliť celý život. Môžete sa v tom aj dobre orientovať!

Pracujte na tom, aby ste sa stali svedomitejšími vo svojich mesačných výdavkoch a pravidelne prehodnocujte svoju finančnú situáciu.

Aký prístup volíte, aby ste mali svoje mesačné výdavky na vrchole? Ste podrobný rozpočtár? Nezabúdate na svoje míňacie návyky? Dajte nám vedieť, ako ste vy riešiť svoje míňacie návyky.

Hľadáte ďalšie bezplatné excelové tabuľky? Odhlásiť sa 7 bezplatných šablón Excelu na zostavovanie rozpočtu, sledovanie výdavkov a ďalšie

ja vychutnajte si sledovanie príležitostných zápasov Ultimate Fighting Championship. kto nie? Myslím si, že UFC má veľkú budúcnosť, či už z finančného alebo zo športového hľadiska. Súčasní vlastníci UFC (spolu s prezidentom, Dana Biela) urobili veľa pre legitimizáciu tohto športu a jeho uvedenie do hlavného prúdu (t. j. rukavice, žiadne hryzenie, lol!).

Snažím sa pozerať čo najviac na SpikeTV. Ponúkajú príležitostné „fight night“ a epizódy populárnej reality show UFC, „ultimátneho bojovníka“. SpikeTV sa dodáva s mojím digitálnym káblovým balíkom, takže tieto prezerania považujem za bezplatné.

Veľké bojové karty UFC sú však vždy na pay-per-view (ppv) za 39,95 $ za udalosť. Zvyčajne sa konajú v sobotu večer, približne raz za tri týždne.

V minulosti, aby ste sa vyhli plateniu $39.95 Poplatok 49,99 USD za ppv, aby som to mohol pozerať na svojej domácej televízii, išiel by som do Hooters (pekná rodinná reštaurácia) a pozrel by som si to „zadarmo“.

Ale bolo to naozaj zadarmo?

Je lepšie pozerať na Hooters alebo si to pozrieť doma? Urobil som rýchlu, jednoduchú, „trojkolovú“ analýzu, aby som pomohol odpovedať na túto otázku.

Kde sledovať ďalší zápas UFC? Home alebo Hooters?

Najprv som dal dohromady analýzu mojich predchádzajúcich poplatkov za bankové alebo kreditné karty v Hooters, aby som dospel k priemernej cene za udalosť:

- 26.8.2006 – Liddell vs. Sobral – 71,73 dolárov

- 14.10.06 – Silva vs. Franklin – 12,72 dolárov

- 18.11.06 – St. Pierre vs. Hughes – 16,72 dolárov

- 16.3.2007 – 1. kolo NCAA – 20,28 USD

1. kolo: Ground and Pound

Priemerný účet Hooters = 30,36 USD*

*Viem, že som tam išiel ešte niekoľkokrát a použitá hotovosť, ale myslím si, že analýza je spravodlivá. Je zrejmé, že sú chvíle, keď tam bola aj moja žena, a preto je účet vyšší (napríklad súboj 26. 8.). PPV – $39.95 49,99 $. 1. kolo dostane Hooters.

2. kolo: Full Mount

Sotva je čas, aby som sa šiel pozerať na zápas sám alebo len s manželkou. Vo väčšine prípadov sa tam stretávam s priateľom alebo s priateľom a jeho manželkou. Takže pre toto porovnanie predpokladajme, že je s nami ďalší pár a tento pár je ochotný prísť do nášho domu, aby sledoval boj.

- PPV 49,99 USD/2 peňaženky = 24,99 USD

- Odhadované náklady na jedlo alebo občerstvenie so sebou doma 30,00 USD/2 peňaženky = 15,00 USD

- Odhadované náklady PPV doma = 39,99 USD

- Hooters – 30,36 dolárov vs. PPV (s ďalším párom) – 39,99 USD Rozdiel 9,63 USD.

2. kolo ide na Hooters. Zdá sa, že je stále lacnejšie vyjsť z dverí a bojovať s davmi.

3. kolo: Saved By the Bell

Nezabudnite na nehmotné veci! Aby sme boli spravodliví, okrem nákladov je potrebné zohľadniť aj ďalšie faktory:

- Faktor hluku – Hooters je príliš hlasný. Nemôžete počuť komentár. Keby som bol doma, mohol som ovládať zvuk.

- The Seat Factor – V Hooters sa tam musíte dostať naozaj skoro, aby ste si sadli. Doma som si mohol doslova sadnúť a zapnúť, keď zazvoní.

- Faktor DVR – Pauza/Prehrávanie – mohol som sledovať tie údery znova a znova po stlačení tlačidla.

- The Shorts Factor – V Hooters sa musíte pozrieť na tie nevkusné šortky (počkajte, je to negatívum?).

Hooters – 30,36 dolárov vs. PPV (s ďalším párom) – 39,99 USD (menej nehmotného majetku) Â Kolo 3 ide na PPV. Tieto nehmotné veci majú ľahko hodnotu 9,63 USD.

Konečné rozhodnutie „Split“.

Ak sme s priateľmi, rozhodnite sa pre PPV z dôvodu porovnateľných nákladov a nehmotného majetku. Ak len s manželkou, vyrazte skôr do Hooters a pozerajte „zadarmo!“