Mnoho ľudí často bojuje s vymýšľaním plánu, ako sa zbaviť svojich prebytočných dlhov. Neexistencia funkčného plánu je pravdepodobne najväčším dôvodom zlyhania mnohých ľudí. Ale tiež mám podozrenie, že väčšina ľudí sa nikdy nedostane k tomu, aby si vytvorili plán, pretože nemajú peniaze navyše. To bola pre mňa vždy veľká bariéra. Preto si myslím je kľúčové urobiť si plán a konať, keď konečne prinesiete nejaké peniaze navyše.

Povedzme, že ste práve prišli o nejaké peniaze navyše. Možno ste v práci dostali pekný bonus, vyhrali ste v lotérii, dostali malé dedičstvo alebo ste dostali späť veľkú daň. Teraz sa pozeráte na svoje nadmerné alebo nechcené dlhy a myslíte si, že by ste chceli použiť niektoré z týchto peňazí navyše splatiť dlhy. Aký by mal byť váš plán? Ako by ste sa mali rozhodnúť, čo splatiť ako prvé?

V prvom rade je pre vás dobré, že máte disciplínu použiť tieto peniaze navyše na splatenie dlhu. Často sa stáva, že takto nájdené peniaze sa použijú na ďalšie míňanie. A veľa ľudí často cíti potrebu míňať, pretože konečne našli nejaké peniaze navyše. Nemôžem povedať, že im to vyčítam. Poznám tie pocity, keď konečne zarobím nejaké peniaze po tom, čo som odišiel bez neho. Určite sa chcete odmeniť.

Časť toho, že sa stanete finančne zrelým, však znamená, že dokážete oddialiť uspokojenie a odložiť súčasné priania kvôli budúcim potrebám. Dobre, dosť. K plánu.

Za predpokladu, že ste už nejaký druh založili núdzový fond, Tu je návod, ako by som sa rozhodol, ktoré dlhy splatím ako prvé:

1. Urobte si zoznam všetkých svojich dlhov. Vypíšte všetky svoje vyhlásenia a všetky staré papiere súvisiace s vašimi dlhmi. Ide o to, určiť, aké sú vaše dlhy, komu dlhujete a koľko dlhujete. Môžete si tiež stiahnuť bezplatnú úverovú správu zo stránky yearcreditreport.com a pozrieť sa na všetky svoje otvorené účty s nezaplatenými zostatkami. Môžeš získajte bezplatnú úverovú správu na stránke Annualcreditreport.com raz ročne od každej z troch úverových agentúr. Keď poznáte svoje dlhy, zapíšte si ich všetky na kus papiera alebo vytvorte tabuľkový zoznam pomocou programu Microsoft Excel alebo môjho obľúbeného Calc Open Office.

2. Najprv sa zamerajte na nezabezpečené dlhy. Vo všeobecnosti sa najprv budete chcieť zamerať na svoje nezabezpečené dlhy. Sú to dlhy ako dlhy z kreditných kariet, účty za lekársku starostlivosť, osobné pôžičky, výplatné denné pôžičky a nedotované študentské pôžičky. Všetky tieto dlhy majú zvyčajne vysoké úrokové sadzby, pretože k nim nie sú pripojené žiadne aktíva (alebo zabezpečenie). Tieto vysoké úrokové sadzby vás stoja veľa, a keďže v dôsledku dlhu neexistuje žiadne aktívum, pôžička vám neprináša veľkú budúcu hodnotu. Vo väčšine prípadov ste si požičali, aby ste zaplatili za niečo, čo ste okamžite spotrebovali. Keď zistíte, aké sú vaše nezabezpečené dlhy, môžete im priradiť prioritu. To je to, čo urobíme ďalej.

3. Vyberte si stratégiu splatenia dlhu, ktorá vám vyhovuje. Existuje mnoho spôsobov, ako splatiť svoj dlh. Nenechajte sa príliš zmiasť všetkými metódami. Stačí si vybrať ten, ktorý sa vám zdá byť správny, a začnite ho aplikovať v plnej sile. Mnoho ľudí sa nikdy nedostane k splateniu svojich dlhov, pretože sú ohromení všetkými možnosťami, ktoré majú k dispozícii: stratégiami, metódami, produktmi atď. Tu je niekoľko metód, ktoré mi dávajú zmysel a s ktorými som zaznamenal úspech:

- Použite metódu „snehová guľa dlhu“.. Túto metódu preslávil Dave Ramsey a funguje skvele pre milióny ľudí. Táto metóda vám pomôže určiť, ktorý dlh splatiť ako prvý, a to tak, že ich uvediete v poradí podľa celkového zostatku, počnúc najmenším. Dôvod, prečo tento plán funguje pre toľkých ľudí, je ten, že úspech vidíte rýchlo a úspech stavia na sebe, ako snehová guľa, aby vás motivoval k tomu, aby ste sa zbavili všetkých dlhov. Ak to znie ako plán pre vás, potom hovorím, choďte do toho. Začnite najskôr s najmenším dlhom a zaútočte naň naplno s novými nájdenými peniazmi. Ak zostanú peniaze, prejdite na druhý dlh atď.

- Použite najvyššiu úrokovú sadzbu. Ak ste človek s číslami a striktne sa chcete vydať cestou najmenšieho matematického odporu, musíte uprednostniť zoznam dlhov podľa úrokovej sadzby z pôžičky. Začnite tým, že dlh zaplatíte najvyššiu úrokovú sadzbu (stojí vás to najviac peňazí) a útočte naň naplno, až kým nebude splatený. Potom prejdite na druhú najvyššiu úrokovú sadzbu atď.

Dúfam, že toto zhrnutie vám poskytne nejaké usmernenie, keď prídete do tej veľkej kopy peňazí a rozhodnete sa zbaviť prebytočných dlhov. Veľa štastia.

Prvý automatizovaný správca dlhov na svete, ktorý uľahčuje ukladanie peňazí, správu kariet a rýchlejšie splácanie dlhov.

Zarobíme províziu, ak kliknete na tento odkaz a zaregistrujete sa bez ďalších poplatkov.

Ja som nedávno otvoril Roth IRA prvýkrát. Viac informácií o Roth IRA nájdete v tomto príspevku. Dnes som sa chcel o tomto procese dostať trochu podrobnejšie, konkrétne o procese otvárania Vanguard Roth IRA.

Pre informáciu, tieto obrazovky sa môžu časom meniť, ale proces by mal zostať rovnaký. Budete musieť vybrať typ investičného účtu, zadať svoje osobné a bankové informácie, vybrať fond alebo fondy a hotovo.

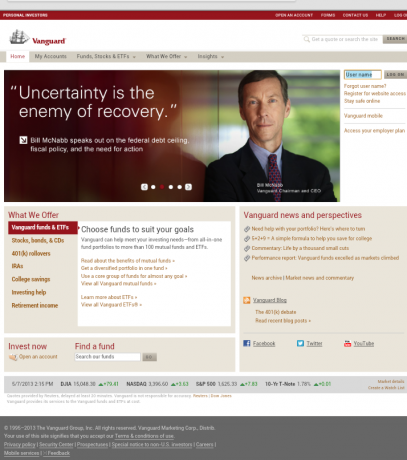

Tu je domovská stránka Vanguard, kde stačí kliknúť na tlačidlo „Otvoriť účet“ v časti „Investovať teraz“. Na úvodnej stránke môžete vidieť, čo si Vanguard cení najviac: jednoduché posolstvo nízkonákladového investovania.

Vanguard to s ďalšou obrazovkou udržiava celkom jednoduché. Tu budete musieť určiť, či si chcete otvoriť nový účet (ako ja), preniesť existujúci 401 000 (veľmi bežné mať jedného z nich späť u starého zamestnávateľa), alebo previesť investičné prostriedky od iného účtu. Budete tiež požiadaní, aby ste sa zaregistrovali vo Vanguard (ale môžete to odložiť na koniec).

Nasledujúca obrazovka je takmer zopakovaním predchádzajúcej, až na to, že v spodnej časti máte sekciu, kde si môžete vybrať medzi podielovými fondmi Vanguard alebo akciami, dlhopismi a fondmi mimo Vanguard. Keďže som na stránke Vanguard a hľadám lacné fondy, táto voľba bola pre mňa zbytočná.

Aj keď je teraz vhodný čas zdôrazniť, že v rámci Roth IRA môžete investovať takmer do akéhokoľvek typu investičného produktu. Nemusia to byť len podielové fondy. Nakoniec som investoval do Vanguard Target Retirement 2040 Fund.

Dobre, ďalšia obrazovka je, keď začnete zadávať svoje osobné informácie. Vyžadujú sa všetky základy vrátane SSN. Ak ste zosobášení a vy aj váš manželský partner si otvárate účet, uistite sa, že ste pri otváraní účtu manžela zadali iné SSN.

Ďalej je obrazovka, kde zadáte svoje bankové informácie. Toto je účet, z ktorého budete vyberať svoj investičný vklad. Rýchle prihlásenie do môjho Capital One 360 účet mi umožnil sledovať moje smerovanie a čísla účtov.

Dobre, teraz k zábavným veciam. Napravo uvidíte predvolenú možnosť, Primárny fond peňažného trhu. Ak ste si ešte neurobili prieskum týkajúci sa konkrétneho fondu, do ktorého by ste chceli investovať, tento fond peňažného trhu môže byť tým najlepším miestom na uloženie vášho počiatočného dôchodkové investície pričom sa dozviete, do ktorého konkrétneho fondu alebo skupiny fondov chcete investovať.

Majte na pamäti, že väčšina prostriedkov vľavo má minimálny vklad 3 000 USD. Takže ak ešte nie ste na tejto úrovni, bude to musieť urobiť fond peňažného trhu.

Upozorňujeme však, že tieto prostriedky nebudú poistené FDIC. Takže možno budete chcieť vložiť malú sumu, aby ste mohli začať a ušetriť zostatok vo výške 3 000 USD v poistení FDIC sporiaci účet s vysokým výnosom.

Čo sa týka podielových fondov vľavo, výber je len na vás. Toto je určite oblasť, ku ktorej sa nemôžem vyjadrovať. Dovoľte mi povedať, že existuje veľa nízkonákladových fondov, z ktorých si môžete vybrať, a existuje niečo, čo spĺňa vašu toleranciu voči riziku a vyvažuje alokáciu aktív.

Posledná snímka obrazovky, ktorú vám musím ukázať, je nižšie uvedená stránka, kde si môžete vybrať daňový rok, do ktorého chcete smerovať svoj príspevok Roth IRA. Táto obrazovka bude aktívna iba od 1. januára do 15. apríla každého roka, pretože je to jediný čas, kedy môžete prispieť do ktoréhokoľvek daňového roka.

Po dokončení tohto kroku budete mať za sebou počiatočnú investíciu. Budete musieť jednoducho dokončiť proces otvorenia účtu online.

Neprevediem vás týmito poslednými krokmi, pretože sú celkom jednoduché. Dúfam, že táto príručka poskytne určitú hodnotu tým, ktorí chcú otvoriť Roth IRA s Vanguardom. Proces je naozaj jednoduchý a zaberie menej času, než si myslíte.

Súvisiace: Naša recenzia služieb osobného poradcu Vanguard: Nechajte ľudského poradcu skontrolovať váš plán

Moja spoločnosť sa chystá prestať priraďovať moje príspevky k mojim 401 tis.

Od tohto mesiaca moja spoločnosť už nezodpovedá mojim príspevkom do spoločnosti 401 tis. To je v podstate o 2 000 dolárov menej ako kompenzácia, ktorú dostanem tento rok, ak sa po zvyšok roka nezhodujú.

Tvrdia, že ide o dočasný preventívny krok. Napriek tomu je to neuspokojivá správa.

Rozmýšľal som nad tým, že by som mal z tohto príspevku vychvaľovať, prečo je to strašný nápad na zníženie nákladov (bolí tých, ktorí zodpovedný, v skutočnosti až tak veľa neušetrí atď.), ale namiesto toho som sa rozhodol porozprávať o tom, čo budem robiť vo svetle túto zmenu. Ako zareagujem?

Tiež sa nechcem vyhovárať, pretože viem, že (a) nie každý má na začiatok ani túto výhodu, (b) nie každý má práve teraz prácu a (c) Nechcem im (mojej spoločnosti) dať vedieť, že ja. 😉

Vopred vám môžem povedať, že ma to neodrádza od sporenia na dôchodok (ani súčasná ekonomická situácia naozaj). Ak niečo oboje ma prinúti viac prispievať na dôchodok.

Jedna vec, ktorú to určite robí, je, že ma prinúti prehodnotiť, ako chcem, aby môj investičný mix vyzeral, keď už budem 5 rokov od dôchodku. Dá sa povedať ultrakonzervatívny!

Čo je lepšie ako 401k?

Keďže idem dopredu, myslím, že otázka, ktorú si musím položiť, je, kam teraz padá 401k prioritu pred zvyškom mojich finančných cieľov a existujú lepšie prostriedky, ktoré mi pomôžu tieto ciele dosiahnuť Ciele?

Tradičné poradie akcií pre dôchodkové sporenie a zlepšenie vášho čistého majetku bolo:

- Prispejte dostatočne, aby ste získali 401 000 zhoda spoločnosti.

- Potom, ak máte na šetrenie viac, dajte to Roth IRA a prispejte maximálne.

- Potom, ak máte ešte viac, vráťte sa k 401k a maximalizujte to.

- A ak máte ešte viac, prispejte na zdaniteľný investičný účet.

Dôvodom, prečo je to tradične spôsob, akým máte investovať, je obmedzený početa vyššie náklady na investičné opcie držané v typickej spoločnosti 401 tis. Navyše, niektorí by ponúkali daňové výhody Roth vs 401k.

Roth IRA je?

ja len nedávno otvoril môj prvý Roth IRA. A ak si pamätáte, bolo to nad rámec mojich 401 001 zhodných a maximálnych snáh.

A možno si pamätáte aj tie príspevky Roth IRA, ktorým som pripísal daňový rok 2008.

Takže minulý rok som spravil svoju 401ku vopred na maximum a potom som prešiel na Roth. V podstate som urobil 1, potom 3, potom 2 v zozname vyššie. FYI... Roth je investovaný do indexového fondu akciového trhu, zatiaľ čo 401 001 je do fondu s cieľovým dátumom.

Tento rok naozaj nevidím dôvod na drastickú zmenu tohto plánu. Pokúsim sa maximálne vyčerpať 401 001 príspevkov do 31. 12. a maximálne príspevky Roth IRA do 15. 4. 2010 pre moju manželku aj pre mňa.

Keďže mám v pláne urobiť oboje, myslím, že je úplne jedno, v akom poradí si to dám. V skutočnosti si myslím, že dátumy splatnosti sa hodia na to, aby sa to urobilo v tomto poradí. Súhlasíš? Dajte mi vedieť, ak mi tu niečo chýba.

Mimochodom, keď som písal tento príspevok, tiež som zabalil dane za rok 2008. Treba poznamenať, že maximalizácia mojich 401 008 príspevkov v roku 2008 mi ušetrila na daniach približne 4 000 dolárov. Vezmite si to, horná daňová skupina!

Mám pocit, že tento príspevok nikam neviedol. Prepáčte za to. Dúfajme, že vás to aspoň podnieti k ďalšiemu sporeniu na dôchodok. Výhody môžu byť obrovské, aj keď sa spoločnosť už nezhoduje.

V roku 2009 som si vytvoril účet vo Vanguarde, otvoril som svoj úplne prvý Roth IRA a investoval som do nízkonákladového indexového fondu. Rovnako aj Mrs. PT. Bolo to skvelé!

Tiež práve včas. Ak sme chceli, aby sa príspevok započítal do limitov na rok 2008, museli sme prispieť ešte pred podaním daní. V čase, keď tu už pre niektorých (ako som ja) nebol zápas spoločnosti 401k, dávalo zmysel ísť s Roth IRA ešte viac.

Bolo to cítiť naozaj je dobré, že ste konečne dosiahli tento cieľ (viď Gól Rotha IRA). Už to bolo dlho. Iróniou osudu to však bolo veľmi rýchle a jednoduché. Tu je návod, ako a prečo založiť Roth IRA:

Vstup do Roth IRA

Až do tohto bodu v mojom živote som robil svoje dôchodkové sporenie pomocou dvoch typov účtov: mojej spoločnosti 401k a tradičného IRA. The tradičná IRA bol používaný ako môj hlavný dôchodkový účet pred účasťou na 401k (zvyčajne nemôžete robiť oboje súčasne).

Keď som sa dostal do 401k scény, uistil som sa, že mám zápas. A teraz po prvýkrát mením svoje mimoriadne dôchodkové príspevky (nad rámec mojich 401 tis prispevkov) Roth IRA.

Majte však na pamäti, že to nie je požiadavka, aby ste to urobili v týchto krokoch. Môžete otvoriť Roth IRA práve teraz a začať šetrenie peňazí na dôchodok!

Prečo otvoriť Roth IRA?

Tri dôvody, prečo som otvoril Roth IRA:

- Chcel by som prispievať na svoj dôchodok ročne viac, ako mi dovolia limity 401 000. Ako som povedal vyššie, som na maximum o mojich odvodoch za rok 2008 vo výške 401 tis. Ďalšou logickou možnosťou je Roth IRA.

- Chcem viac investičných možností než moja 401k (momentálne cez Fidelity) dovolí. Finančné prostriedky dostupné v mojej spoločnosti 401k mix sú dobré, ale možno trochu vysoké náklady. Chcem nakupovať do nízkonákladových fondov.

- Chcem, aby boli moje dôchodkové fondy diverzifikované z daňového hľadiska. 401k sa zdaňuje pri distribúcii (keď odídete do dôchodku a začnete si vyberať peniaze) a Roth IRA je opakom. Používa finančné prostriedky po zdanení, ale umožňuje vám distribúciu bez dane. Oboje vám umožňuje zabezpečiť si stávky na budúcu daňovú sadzbu.

Akou sumou prispieť a do čoho investovať?

Odpoveď na prvú otázku je „čo najviac“ a do maximálneho povoleného príspevku. Každý z našich účtov sme začali s 3 000 USD a plánovali sme pridať ďalších 2 000 USD v priebehu niekoľkých nasledujúcich dní (sťahujeme sa peniaze v okolí, ale chcete ich mať investované pred dátumom, keď podávame naše dane, aby sme ich mohli pripísať aktuálnemu roku limity).

Odpoveď na druhú otázku je naozaj téma na ďalší príspevok. Môžem vám však povedať, že sme investovali do nízkonákladových indexových fondov. Vanguard má na výber niekoľko. Nie ste si istý trhom? Svoje príspevky Roth IRA môžete skutočne umiestniť do stabilných fondov peňažného trhu, medzi mnoho iných možností.

Kde otvoriť Roth IRA

Za svojho investičného manažéra som si vybral Vanguard. Roth IRA však môžete otvoriť s niekoľkými rôznymi typmi finančných spoločností: vašou bankou, veľkými investičnými spoločnosťami alebo diskontných maklérov. Všetko, čo potrebujete, sú vaše základné osobné údaje a váš bankový účet a smerovacie čísla na uskutočnenie prvého prevodu.

Poslaním Vanguardu je „pomáhať klientom dosiahnuť ich finančné ciele tým, že je svetovo najhodnotnejším poskytovateľom investičných produktov a služieb“. Táto „najvyššia hodnota“ sa premieta do najnižších nákladov, pokiaľ ide o indexové fondy.

Vanguard je medzi väčšinou odborníkov na osobné financie, blogerov a CFP vysoko uznávaný ako najlepšie miesto na investovanie do IRA alebo zdaniteľného účtu. Keď som v januári hovoril s Kiplingerom a NAPFA, navrhli Vanguard.

Viac miest na otvorenie Roth IRA nájdete v tomto zozname najlepších online burzoví makléri pre lacné obchody s akciami.

Môj plán na budúci rok a ďalšie roky

Toto určite nie je jednorazová dohoda. Do akého konkrétneho fondu investujem sa môže zmeniť, ale plánujem každoročne až do odchodu do dôchodku prispievať do môjho Roth IRA maximálne prípustným príspevkom. Budúci rok to bude ďalších 5000 dolárov. V určitom okamihu pravdepodobne zvážim nastavenie automatického príspevku na účet.

Záverečná poznámka: Majte na pamäti, že existujú limity príjmu a limity príspevkov na daňovo zvýhodnené dôchodkové účty ako Roth IRA. Určite si urobte vlastný prieskum. Dobrým miestom na začiatok je sprievodca IRS po IRA.

Pre niektorých sú ťažké časy.

Sú však dostatočne náročné na to, aby sa uchýlili k pôžičke z vašich 401 tisíc?

Oprávňuje strata zamestnania takýto krok?

Asi ako všetky osobné financií, to naozaj závisí od vašej konkrétnej situácie.

Vo všeobecnosti by sa však na 401k pravdepodobne nemalo pozerať ako na bežný, každodenný spôsob financovania životného štýlu, ktorý je nad vaše bežné prostriedky. To znamená, že si nemusíte požičiavať na kúpu lode, nového televízora alebo na vylepšenie domácnosti.

Ak chcete tieto veci, bolo by rozumnejšie ušetriť peniaze v a sporiaci účet.

Potrebujete presvedčiť? Tu je niekoľko dôvodov, prečo si nepožičiavať zo svojich 401 tisíc:

Je to pre váš dôchodok

Celý dôvod, prečo ste si založili tento účet, bol ušetriť peniaze na dôchodok. Ak ešte nie ste na dôchodku, nechajte tieto peniaze na pokoji. Keby ste si odložili nejaké peniaze, aby ste si ich neskôr požičali, povedal by som, že pokračujte.

Ale toto je tvojich 401 tis. Nechajte peniaze a svoje pôvodné zámery na pokoji.

V skutočnej núdzi to nebude

Ak teraz vytiahnete tieto peniaze zo 401 000 000 pomocou možnosti pôžičky na financovanie nejakého márnivého nákupu a potom všetko narazí na fanúšika, ocitnete sa v ťažkej situácii. Nechajte tieto peniaze na pokoji a uložte si možnosť pôžičky ako krajnú poslednú možnosť.

Požičané peniaze nerastú

Peniaze, ktoré nie sú na účte 401 000 (vypožičaná suma), už nemôžu zaznamenať rast investícií. Musí tam byť, aby ste si zarobili na dôchodok. Ide o dlhodobé investovanie, s ktorým sa tu zaoberáme. Nechať to jazdiť je kľúčové. Presúvanie peňazí dnu a von marí účel.

Pôžička je viazaná na vašu prácu

Toto je jeden z najzrejmejších dôvodov, prečo sa držať ďalej od pôžičky 401 000. Ak z akéhokoľvek dôvodu odídete zo zamestnania, väčšina spoločností to od vás bude vyžadovať splatiť tú pôžičku oveľa rýchlejším tempom alebo dokonca okamžite. Nechcete zostať pri držaní tejto pôžičky, ak dostanete konzervu.

Pamätajte, že ste si požičali, pretože ste na začiatok nemali dosť peňazí. Prečo si teda myslíte, že to budete môcť rýchlo splatiť? Štúdie ukazujú že väčšina ľudí, ktorí odídu zo zamestnania s nesplatenou pôžičkou 401 000, skončí v omeškaní.

Limity poplatkov a príspevkov

Niektoré plány spoločnosti vyžadujú, aby ste prestali prispievať do svojich 401 tisíc, keď si od nich požičiate. Niektoré plány tiež počítajú s poplatkami pri splátkach úveru. Toto sú určite veci, ktorým sa chcete vyhnúť.

Moje skúsenosti

Bol som v pokušení požičať si z mojich 401k pred pár rokmi, keď sme si šetrili na našu prvú domovú zálohu. Obával som sa, že budeme potrebovať malú pôžičku vo výške 401 tisíc, aby sme prekročili hranicu 20 %. Možnosť požičania bola rozhodne veľmi lákavá.

Ale nakoniec som sa rozhodol nechať peniaze na pokoji. A viete, nakoniec sme aj tak dokázali ušetriť tých 20 % tým, že sme pracovali trochu tvrdšie a míňali menej.

Takže to je môj názor, aký je váš? Mali by ste si požičať zo svojich 401 tisíc?