Ms manželkou máme 38 a 43 rokov a práve sme splatili hypotéku na domácnosť - dom, ktorý sme kúpili pred siedmimi rokmi. Je skvelé vlastniť úplne svoj domov a nemať v živote riziko tohto veľkého dlhu.

Rozhodnúť sa predčasne splatiť hypotéku je rozhodnutie, ktoré sme robili tam a späť. Zápasili sme s tým. V konečnom dôsledku nás však naše finančné úspechy a zotrvačnosť prinútili ísť s odmenou ďalej.

Ak čítate tento príspevok, pravdepodobne zápasíte aj s týmto rozhodnutím.

Zastavme sa tu a uznajme, aké úžasné je, že vôbec zvažujete túto otázku. Nepochybne sa vám finančne darí a urobili ste niekoľko múdrych rozhodnutí so svojimi peniazmi. Gratulujem!

Ak zvažujete toto rozhodnutie a máte prostriedky na predčasné splatenie hypotéky - a paušál alebo prostredníctvom bežných platieb vopred-myslím, že by ste mali, aj keď vám to hovorí dlhodobá matematika nemal by.

V tomto článku sa podrobnejšie podelím o to, prečo si myslím, že by ste mali predčasne splatiť hypotéku, ako som toto rozhodnutie premyslel, niektoré výhody a nevýhody a nakoniec sa podelím o skutočný postup, ktorý sme urobili pri predčasnom splatení hypotéky (PLUS, 5 ďalších stratégie).

Čo robiť, než zvážite predčasné splatenie hypotéky

Niekoľko výhrad, než sa pozrieme na túto otázku. Budem predpokladať, že žijete v rámci svojich možností a máte postarané o všetky základy. Tu je niekoľko ďalších vecí, o ktoré by ste sa mali pravdepodobne postarať skôr, ako sa chystáte predčasne splatiť hypotéku.

- Majte dobre zavedený núdzový sporiaci fond. Toto sú osobné financie 101. Uložte si dostatok núdzových úspor, aby ste ich v prípade núdze mohli pokryť týmito prostriedkami.

- Nemať žiadne ďalšie dlhy. Hypotéka na bývanie by mala byť vo väčšine prípadov posledným dlhom, ktorý riešite. Zbavte sa týchto pôžičiek na autá, osobných pôžičiek, zdravotných dlhov a určite akéhokoľvek dlhu na kreditnej karte, než sa ponoríte do procesu predčasného splatenia hypotéky.

- Zabezpečte zhodu so svojim zamestnávateľom. Ak vaša spoločnosť 401k ponúka zodpovedajúci program úspor, určite by ste to mali dosiahnuť a mali by ste si udržať túto úroveň úspor, kým predčasne splatíte hypotéku.

- Buďte väčšinou usadení. Život sa neustále mení, ale tí, ktorí sa chcú postaviť k hypotéke čelne, by mali mať v živote poriadok a byť trochu urovnaní. Je váš príjem stabilný a rastie? Skončili ste s plánovaním rodiny? Ste zakorenení vo svojej komunite? Ak nie ste v živote usadení, úprimne povedané, nemali by ste kupovať domy na bývanie.

Čo študentské pôžičky?

Dlhy a hypotéky na študentské pôžičky sa často hromadia v kope „dobrého dlhu“.

Dlh študentských pôžičiek, ktorý má vo všeobecnosti veľmi nízky úrok, v priebehu času vytvára hodnotu pre vašu schopnosť kvalifikovať sa pre lepšie platenú prácu. Je tiež daňovo uznateľný ako úrok z hypotéky.

Ktoré by ste teda mali najskôr vyplatiť?

Ako viete, existujú najčastejšie spôsoby, ako splatiť svoj dlh, dva spôsoby.

Jednou z nich je metóda „snehovej gule“. Pri tejto technike, podporovanej finančným guruom Daveom Ramseyom, jednotlivec zaútočí na najmenší dlh ako prvý.

Od útočiť na dlh s najmenšou rovnováhou bude jednotlivec úspešný pomerne rýchlo.

Podľa Ramseyho je to dôležité, pretože je vzrušujúce splatiť dlh. Toto nadšenie uľahčuje zostať disciplinovaným.

Väčšina ľudí, ktorí sa prihlásia k tejto metóde, by sa rozhodla splatiť dlh zo študentských pôžičiek najskôr kvôli nižšiemu zostatku.

Druhý spôsob, akým sa mnoho ľudí rozhoduje, ktoré účty najskôr splatí, závisí od veľmi základného finančného princípu. Pozrite sa na úrokové sadzby všetkých vašich účtov a najskôr zacieľte na účet s najvyššou úrokovou sadzbou.

Študentské pôžičky majú spravidla nízku až strednú úrokovú sadzbu, v súčasnosti sú v USA v priemere 5,8%. podľa Novej Ameriky.

Sadzby hypoték sú skutočne nízke, v súčasnosti sa pohybujú v priemere pod 4%, za Bankrate.

Ak sú vaše sadzby v týchto pásmach, je zbytočné najskôr zraziť dlh zo študentských pôžičiek.

Súvisiace:Pravidlo chromých 25% a koľko domu si môžete (zodpovedne) zaobstarať

Predčasne splatiť hypotéku alebo investovať?

Argument okolo predčasného splatenia hypotéky sa väčšinou točí okolo toho, či by ste namiesto toho mali peniaze investovať.

Matematika vo väčšine prípadov skutočne podporuje investovanie, najmä keď sa termín predlžuje. Nebudem sa tomu veľmi venovať, ale tu je pár krátkych, hrubých príkladov:

- Povedzme, že máte hypotéku 200 000 dolárov s 30-ročnou fixnou 4% úrokovou sadzbou.

- Predpokladajme tiež, že máte každý mesiac ďalších 1 000 dolárov, ktoré môžete investovať buď na zdaniteľné investičné účty, alebo požiadať o hypotéku.

Príklad 1 (investovanie): Ak strávite nasledujúcich 30 rokov ich splácaním s minimálnymi platbami, zaplatíte spolu 343 739,21 dolárov v kombinovanej platbe istiny a úrokov. Ak by ste investovali 1 000 dolárov každý mesiac na zdaniteľný investičný účet s plánovaným 6% ročným výnosom, samotná vaša investícia by pri hodnote 30 rokov mala hodnotu približne 1 000 000 dolárov.

Príklad 2 (Výplata dlhu): Ak namiesto toho použijete ďalších 1 000 dolárov na mesačné platby, na konci 10,5 roka budete mať splatenú hypotéku. Spolu zaplatíte 245 007,71 dolárov v kombinovanej platbe istiny a úrokov. Ak ste potom začali investovať 1 000 dolárov plus splátky hypotéky 954,83 dolára každý mesiac na zdaniteľný investičný účet na predpokladaná 6% ročná návratnosť, vaša investícia by rástla v priebehu nasledujúcich 19,5 rokov a mala by hodnotu približne 850 000 dolárov za 30 rokov značka.

Takže aj keď na úrokových platbách ušetríte zhruba 100 000 dolárov, vzdávate sa viac ako 150 000 dolárov na potenciálne investičné zisky.

Za 10 alebo 15 rokov nie je tento rozdiel taký drastický a návratnosť akciového trhu sa líši. Je však dôležité pochopiť, čoho sa z diaľky vzdávate, a myslím si, že tento príklad to ukazuje.

Pred opustením tejto sekcie by ste mali vedieť: môžete robiť oboje! Môžete rýchlo sledovať svoju hypotéku a napriek tomu agresívne investovať. Nie je to návrh buď-alebo.

V budúcnosti pravdepodobne zarobíte viac peňazí. Získate zvýšenie. Vaše podnikanie sa rozbehne. Vytvoríte druhý alebo tretí prúd príjmu. Predstieranie, že môžete robiť len jedno alebo druhé, obmedzuje iba vaše myslenie.

Choďte za oboma! Keď robíte oboje, matematika vždy vyjde vo váš prospech.

Súvisiace:Čo vám bráni v radikálnom finančnom živote?

Výhody predčasného splatenia hypotéky

- Znížte výšku úrokov zaplatených z dlhu. Znížením času potrebného na splatenie pôžičky znižujete výšku úroku, ktorý zaplatíte. V uvedenom príklade ušetríte približne 100 000 dolárov.

- Znížte mesačné odtoky. Akonáhle splatíte hypotéku, už nebudete mať hypotéku. Teraz sú vaše mesačné výdavky nižšie a v mesačnom rozpočte budete mať viac peňazí na ďalšie činnosti: investovanie, míňanie, rozdávanie atď.

- Väčšia voľnosť. Včasným zrušením hypotéky prinášate do svojho života väčšiu voľnosť. Možno teraz môžete vy alebo váš manžel / manželka zostať doma so svojimi deťmi? Ak ste začínajúci podnikateľ ako ja, zamyslite sa nad tým, ako by bolo pre vás jednoduchšie opustiť zamestnanie na plný úväzok a venovať sa podnikateľskému nápadu na plný úväzok. Žiadna hypotéka = sloboda!

- Bezpečnosť a pokoj v duši pre vašu rodinu. S jedným menším výdavkom vytvoríte pre svoju rodinu väčšiu bezpečnosť v prípade núdzových situácií v budúcnosti. Vždy budete mať svoj domov, bez ohľadu na ekonomiku alebo problémy banky. To je pre moju manželku veľké. To je hlavný dôvod, prečo chcela, aby tento dlh zmizol. Je oveľa bezpečnejšia v našej celkovej finančnej situácii bez domáceho dlhu.

- Zjednodušte svoje financie a život. Čím som staršia, tým menej chcem myslieť na svoje financie. Odstránenie hypotéky znamená, že nemusím myslieť na splátku hypotéky, svojho veriteľa alebo sa trápiť s online platbami.

Nevýhody predčasného splatenia hypotéky

- Znížená likvidita. Keď predčasne splatíte hypotéku, pravdepodobne vyberiete peniaze zo stola, ktoré je možné rýchlo implementovať a pomôcť vám vo vašom živote. Predčasné splatenie hypotéky by vás mohlo na chvíľu nechať „bohatými na dom“, chudobnými financiami.

- Celkovo menej rozmanité portfólio. Splatením hypotéky možno budete dávať veľa vajíčok do jedného veľkého koša. Vďaka tomu ste skutočne závislí na miestnom trhu s nehnuteľnosťami (z ktorých niektoré v skutočnosti majú zníženú hodnotu) a závislí od celkovej ekonomiky.

- Strata odpočtu dane (aj keď nový daňový zákon to pre niektorých mení). Jednou z najkrajších výhod hypotekárneho úveru na bývanie, keď príde čas na zaplatenie daní, je odpočítanie úrokov z hypotéky na domov, ktoré môžete uplatniť, ak si odpočty rozpisujete na jednotlivé položky. Nový daňový zákon však zvýšil štandardný odpočet a tak veľa ľudí stratí schopnosť tento odpočítať aj tak.

- Stratené potenciálne výnosy z investícií. Toto je biggie. Ak poviete áno na splatenie hypotéky, poviete nie investovaniu na akciovom trhu, do prenájmu nehnuteľností, do svojho podnikania a do ďalších investícií. Príležitostné náklady môžu byť obrovské, ako sme ukázali v príklade vyššie.

- Stále budete mať platby (dane z nehnuteľnosti, poistenie, poplatky HOA, údržbu atď.). Len preto, že ste sa zbavili hypotéky, to neznamená, že stále nemusíte platiť za svoj dom. V skutočnosti stále existujú najmenej tri hlavné výdavky, ktoré budete mať: dane, poistenie a údržba. To je trapas. Okrem toho budete musieť začať šetriť a vykonávať svoje vlastné platby poistenia a daní sami, ak ste ich predtým obmedzili.

- Možné poplatky za predčasné splatenie a negatívne úverové dôsledky. Dávajte si pozor na poplatky za platbu vopred. Mohli by z vášho plánu predčasných výplat urobiť hrozný nápad. Nakoniec, vedzte, že ak splatíte hypotéku - váš primárny úverový rámec na splátky - pravdepodobne znížite svoju príťažlivosť pre budúcich veriteľov, ktorí by radšej videli rozmanitejšiu kombináciu úverov. Aj keď pravdepodobne zaplatíte domov, pravdepodobne nepotrebujete kredit.

6 rôznych stratégií predčasného splatenia hypotéky

Dobre, tak ste sa rozhodli to urobiť. Poďme sa skutočne pozrieť na niekoľko spôsobov, ktorými by ste mohli predčasne splatiť hypotéku. Existuje ich pomerne veľa:

1. Rutinné (extra) predčasné splatenie hypotéky.

Najbežnejším spôsobom by bolo jednoducho začať vykonávať ďalšie splátky istiny každý mesiac.

V ideálnom prípade môžete túto funkciu automatizovať pomocou svojho veriteľa. Len sa uistite, že keď začnete vykonávať dodatočné platby, budú sa vzťahovať na vašu skutočnú istinu vs istinu aj úrok.

Extra 250 dolárov mesačne pri 200 000 pôžičkách so 4% úrokom by zrazilo 10 rokov z vašej pôžičky-od 30-ročnej hypotéky po 20 rokov.

2. Nastavte dvojtýždenné platby

Namiesto platenia hypotéky každý mesiac môžete prejsť na dvojtýždenné platby. To by vám poskytlo 26 polovičných platieb každý rok oproti 12 úplným platbám.

Táto stratégia vám pomôže urýchliť splácanie hypotéky a pomôže vám ušetriť na úrokoch bez toho, aby ste skutočne zmenili veľkú časť svojich peňažných výdavkov.

Viem, že pôžičky Quicken umožňujú, aby bol tento typ platby teraz automatizovaný. Kontaktujte svojho veriteľa, či vám ho môže nastaviť.

3. Refinancovanie hypotéky na 15 rokov vs. 30 rokov

Ako spôsob, ako sa prinútiť splatiť svoj domov rýchlejšie, by ste mohli refinancovať svoju hypotéku až na 10, 15 alebo 20 rokov. Pred refinancovaním potrebujete dobré kreditné skóre. Zvážte Experian Boost zvýšiť svoje.

Tu môžu byť účtované záverečné náklady. Lepšia sadzba a kratšie obdobie by však mohla byť stratégia, ktorú potrebujete.

V skutočnosti sme to urobili sami, potom, čo sme boli tri roky doma. Mysleli sme si, že budeme v poriadku, ak to splatíme na 15-ročné obdobie. Lenže o tri roky neskôr nás opäť začala svrbieť a rozhodli sme sa začať vyplácať veľké paušálne platby.

Súvisiace:Výhody a nevýhody hypotéky na 15 vs 30 rokov

4. Prenajmite si izbu (aka House Hack) a uplatnite platbu za nájom

Alternatívnou stratégiou je stať sa hostiteľom Airbnb a príležitostným návštevníkom prenajmite izbu vo svojom dome. Tento extra príjem by sa dal použiť priamo na váš hypotekárny zostatok a mohol by vám pomôcť splatiť váš domov skôr.

5. Softvér na zrýchlenie hypotéky/HELOC

Pozrel som sa do softvér/stratégie pre akceleráciu hypotéky a ja si nedokážem predstaviť, ako vlastne fungujú, a už vôbec nie analýzu skutočných nákladov a výnosov softvéru potrebného na efektívne stiahnutie.

Tiež sa cítia príliš komplikovane a scammy. Moja rada je vyhýbať sa všetkému, čo sa vám zdá divné alebo čomu nerozumiete. Nerozumiem týmto veciam, preto to preskočím.

6. Predčasné splatenie hypotéky paušálnymi platbami

Toto je nakoniec metóda, ktorú sme sa rozhodli použiť za posledné dva roky na vyradenie našej hypotéky. Peňažnú hotovosť sme skrývali hlavne z obchodných úspechov a používali sme ju na uskutočňovanie veľkých jednorazových platieb, pričom minulý mesiac sme dosiahli platbu ~ 49 000 USD.

Či už ide o ročné bonusy, vrátenie daní, možnosti akcií alebo nejaký bočný obchodný boom, myslite na paušálne sumy, ktoré získate v priebehu niekoľkých nasledujúcich rokov. Vytvorte si plány, ako tieto veľké časti použiť na hypotéku.

Bohužiaľ, neexistujú žiadne spôsoby, ako to automatizovať. Ale ak ste na mieste, kde to len finančne drvíte, a veríte si, že nenecháte svoj život pokaziť, môže to byť veľmi účinná stratégia.

Skutočný proces splácania hypotéky (aka konečná platba)

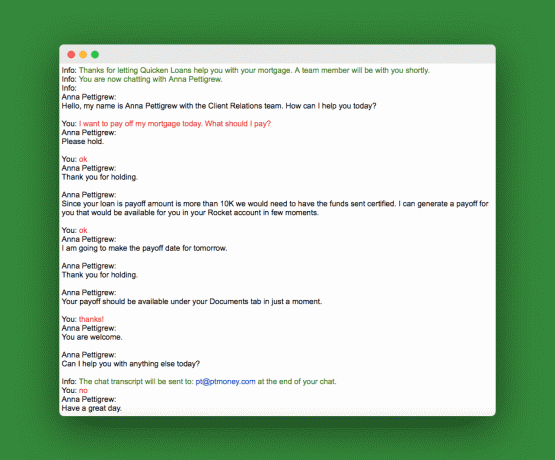

Keď je čas vykonať konečnú platbu pomocou prístupu založeného na paušálnej sume, budete musieť požiadať o výšku platby. Táto suma sa bude mierne líšiť od vášho skutočného hypotekárneho zostatku uvedeného vo vašom vyhlásení alebo na webových stránkach veriteľa.

Môžete buď zavolať a požiadať o to, alebo urobiť to isté, čo som urobil ja, a použiť chat so zákazníckou podporou na webovej stránke veriteľa. Tu je moje vlákno chatu:

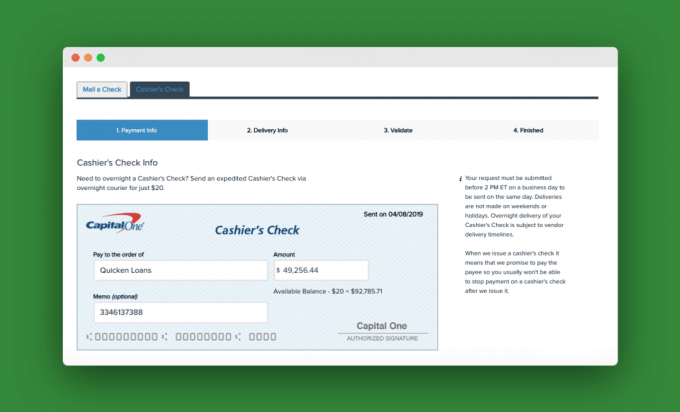

Akonáhle sme získali toto číslo výplaty, išli sme na náš osobný účet na bežnom účte online a zriadili sme platbu šekom v hotovosti. Za prenocovanie bol poplatok 20 dolárov. Tu je prehľad šeku našej pokladnice:

Akonáhle veriteľ dostane konečnú platbu, použije ju na pôžičku a pošle vám list s oznámením, že váš hypotekárny úver je splatený v plnej výške.

Ďalšie otázky

Čo keď máte doma dve hypotéky? Povedzme, že máte doma dve hypotéky: primárnu hypotéku a druhú hypotéku alebo HELOC. V takom prípade by ste určite mali najskôr splatiť druhú hypotéku alebo HELOC. V 99% prípadov budú mať tieto druhé pôžičky vyššie úrokové sadzby a budú menšie. Najprv ich vyraďte a potom sa pustite do primárky.

Čo keď máte hypotéku na prenájom nehnuteľnosti ako ja? Ak máte hypotéku na prenájom nehnuteľnosti, pokiaľ nejde o nepatrnú sumu, tento dlh by mal byť na prvom mieste pred vašou hypotékou na domácnosť. Ak sa niečo stane s vašou hypotékou na prenájom nehnuteľnosti, najhoršie, čo sa môže stať, je, že ju už nemôžete prenajať. Ak by však banka využila hypotéku na váš byt, boli by ste z domu. Tu je múdre najskôr splatiť hypotéku na bývanie.

Záverečné myšlienky o predčasnom splatení hypotéky

Ak si kladiete otázku, či predčasne splatiť hypotéku na bývanie, ste na správnom mieste. Úprimne povedané, na tom, čo tu robíte, až tak nezáleží, pretože už robíte také dobré finančné rozhodnutia.

Ak ste typ hypermarketovej matematiky a máte domov za tieto investičné peniaze, nechajte sa všetkými číslami viesť.

Ak však môžete strieľať úplne bez dlhov a napriek tomu si zachovať agresívne úspory (pravdepodobne to, čo urobíte v oboch smeroch), choďte na predčasné splatenie hypotéky.

Aký máš plán? Budete splácať hypotéku na bývanie predčasne?

Philip Taylor, alias „PT“, je CPA, blogger, podcaster, manžel a otec troch detí. PT je tiež zakladateľom a generálnym riaditeľom konferencie a veľtrhu priemyslu osobných financií. FinCon.

V roku 2007 vytvoril Part-Time Money®, aby sa podelil o svoje rady v oblasti peňazí a aby sa zodpovedal (zatiaľ splatenie viac ako 75 000 dolárov v dlhu) a stretnúť sa s ostatnými, ktorí sú nadšení z pohybu smerom k financiám nezávislosť.