HUvažovali ste o šetrení na budúce výdavky dieťaťa na vysokú školu?

Zaujíma vás, či by ste mali začať s 529 úsporným plánom pre vysoké školy?

Trvalo mi tri roky, odkedy som začal uvažovať o vytvorení 529 vysokoškolského plánu sporenia, aby som ho skutočne otvoril. Je to jedno z tých veľkých finančných preverení, ktoré nám zrejme uniká... kým nie je neskoro.

Ak ste ako ja, pravdepodobne zápasíte aj s týmto veľkým životným rozhodnutím a veľa nerobíte. Ale tu ste. Čítanie tejto príručky. Tak poďme na to! Tentoraz naozaj.

Som si istý, že táto príručka vám poskytne všetko, čo potrebujete na pochopenie 529 možností sporenia na vysokú školu a otvorte ju svojmu dieťaťu (deťom) ešte dnes!

Koniec koncov, som dôkazom toho, že to dokážete. Teraz mám pre každé z troch detí otvorené 529 plánov sporenia na vysokú školu a automaticky každý mesiac prispievam malou sumou na ich financovanie. Našim cieľom je financovať rok alebo dva vysoké školy.

To znamená, že sa nespolieham len na svoje mesačné príspevky. Život je nevyspytateľný. Aj keď je to tak, stále chceme dosiahnuť náš cieľ financovania časti výdavkov na detskú vysokú školu. Aby som sa ubezpečil, že to pôjde podľa plánu, zálohujem svoje 529 vysokoškolské úspory životným poistením.

Životné poistenie je pre blízkych. Je to základná súčasť plánovania finančnej budúcnosti vašej a vašej rodiny. Udržiavanie dlhodobej životnej poistky zaisťuje splnenie vašich finančných cieľov aj po vašej smrti.

Pri rozhodovaní o životnom poistení chcete poistku, ktorá pokryje vaše finančné potreby. Ale tiež plán s termínom, ktorý sa zhoduje s časovým rámcom, kedy je vaše dieťa (deti) na vysokej škole. Udeliť ponúka 10 a 20-ročné termíny, ktoré uľahčujú a cenovo dostupné hľadanie termínu, ktorý vyhovuje vášmu časovému rámcu.

Ak nie ste oboznámení s Bestow, ponúkajú krátkodobé životné poistenie do niekoľkých minút. Umožňujú rýchlo a ľahko získať pravidlá pomocou údajov na odstránenie problémov s lekárskymi skúškami. Môžete získať bezplatnú cenovú ponuku tu.

Ak to dokážem ja, dokážete to aj vy!

Tu je obsah, ktorý vám pomôže rýchlo sa zorientovať v sprievodcovi:

Obsah

- Čo je plán 529?

- 529 Pravidlá plánu

- Úspory vs predplatené plány

- Kalkulačka plánu 529 (Pozrite sa, čo je možné)

- Výhody plánu úspor 529 College

- Nevýhody plánu úspor 529 College

- Kedy začať s plánom úspor 529

- Mali by ste použiť plán svojho štátu?

- Do ktorých fondov by ste mali v rámci plánu investovať?

- Sporenie na vysokej škole alebo úspory na dôchodku Čo je dôležitejšie?

- Čo robia ostatní blogeri/rodičia

- Častejšie 529 otázok k plánu

- Funguje 529 plánov? Pozrime sa na štatistiky

- Zlepšite svoje šance na úspech plánu 529

- Jeden príbeh úspechu

- Otvorte svoj plán 529 za 5 minút pomocou CollegeBacker

Najprv sa zamerajme na zrejmé:

Čo je plán záchrany školy 529?

Úsporný plán na vysokú školu 529 je úsporný plán na výdavky na vzdelávanie (pomenovaný podľa federálneho daňového kódu 529), ktorý zostavujú jednotlivé štáty alebo inštitúcie. Sú navrhnuté tak, aby ste mohli pomôcť ušetriť na vzdelávanie svojho dieťaťa (vysoká škola alebo obchodná škola).

Povzbudenie má dve formy: schopnosť ušetriť peniaze bez federálnych daní a možnosť získať zrážku zo štátnych daní (ak máte štátnu daň a používate štátny plán).

Tieto štátom sponzorované 529 vysokoškolské plány úspor existujú už od roku 1996, ale v posledných rokoch získavajú skutočnú popularitu.

529 vysokoškolský úsporný plán je akousi Rothovou IRA vysokoškolského sporiaceho sveta. To znamená, že vaše úspory rastú s odložením dane a výbery sú oslobodené od dane, pokiaľ ich použijete na oprávnené výdavky na vzdelávanie.

Menej daní. Viac úspor na vysokej škole. Čo nemilovať 529s sú naozaj dobrý obchod.

529 Pravidiel plánu sporenia na vysokej škole

Pravidlá sú jednoduché. Do plánu podľa vlastného výberu môžete prispieť dolármi po zdanení a vybrať si príspevky a investičné zisky z plánu kedykoľvek na uznanie nákladov na vysokoškolské vzdelávanie, ktoré používa príjemca plánu (aka váš dieťa).

Príspevky sú preto obmedzené na sumu potrebnú na zaplatenie oprávnených výdavkov príjemcu. Ako však uvidíte nižšie, finančné prostriedky je možné previesť na iných príjemcov.

Pravidlá dane z darov môžu ovplyvniť vaše príspevky a niektoré štáty obmedzujú výšku ročného príspevku na svoj plán. Máte podrobnejšie otázky k pravidlám? Navštívte stránku Otázky a odpovede IRS na túto tému.

Úspory vs predplatené plány

Existujú dva typy 529 plánov sporenia na vysokú školu: predplatené a sporiace. Je dôležité poznať rozdiel. Niektoré štáty ponúkajú jeden alebo druhý, oba alebo plán, ktorý kombinuje tieto funkcie.

Predplatených 529 plánov

Predplatené plány 529 vám zvyčajne poskytnú viac daňových výhod a zľavy na vysokú školu pre školy v tomto konkrétnom štáte. Predplatené plány sa považujú za narúšajúce infláciu, pretože vám umožňujú ušetriť na vysokú školu za dnešné ceny.

Majú však aj ďalšie obmedzenia. Ak sa napríklad rozhodnete vo svojom štáte použiť predplatený plán a neskôr pošlete svoje dieťa na vysokú školu mimo štátu prídete o niektoré úspory, ktoré ste mohli získať tým, že budete v štátnom predplácaní plán. To sa výrazne líši podľa štátneho plánu.

Ak nemáte štátnu daň, ako ja v Texase, pravdepodobne by ste sa mali pozrieť na plány sporenia, aby vám poskytli väčšiu flexibilitu.

529 plánov sporenia

529 plánov sporenia je flexibilnejších. Tieto typy plánov môžete zvyčajne použiť na akejkoľvek akreditovanej vysokej škole alebo univerzite v krajine. Napríklad som obyvateľom Texasu a mám plán úspor 529 v Ohiu.

Keďže ide o plán sporiaceho typu, môžem finančné prostriedky použiť kdekoľvek chcem, pokiaľ sú to výdavky na kvalifikačné vzdelávanie.

Je dôležité si uvedomiť, že môžete použiť oba typy plánov. Pozrite sa na príbeh nižšie od niekoho, kto používal oba typy.

Kalkulačka plánu úspor 529 College (Pozrite sa, čo je možné)

Vypočítajme, čo je možné s 529 plánom sporenia na vysokú školu. Jednoduchá, ale elegantná kalkulačka plánu úspor na vysokej škole 529 od spoločnosti CollegeBacker perfektne vizualizuje, aké by výsledky použitia plánu 529 mohli byť pre výdavky vášho dieťaťa na vysokú školu.

Pripojil som sa hypoteticky a bol som príjemne prekvapený, keď som zistil, že pomocou pravidelného sporenia pomocou 529 vysokoškolských úspor za výdavky na päťročné dieťa na vysokú školu budem môcť ušetriť ďalších 3 000 dolárov, keď bude pripravený ísť do školy.

Skúste kalkulačku od CollegeBacker.com von pre seba.

Nasledujúce informácie vysvetľujú výhody a riziká spojené s týmito účtami.

Výhody plánu úspor 529 College

Tento spôsob sporenia na vysoké školy ponúka výhody nad rámec daňových úľav a odpočtov:

- Rodičia si ponechávajú kontrolu nad fondom. Je to dôležité, ak sa obávate, že sa vaše dieťa rozhodne použiť svoje úspory z vysokej školy na výlet alebo nové auto. Máte kontrolu nad účtom a rozhodujete, kedy a ako budú peniaze použité.

- Kým sa nerozhodnete vybrať peniaze, nebudete sa musieť starať o hlásenie informácií vo svojom daňovom priznaní. V roku, kedy vyberiete peniaze, budete jediným prípadom, keď dostanete formulár 1099 na vykazovanie zdaniteľných alebo nezdaniteľných zárobkov.

- Tieto plány ponúkajú flexibilitu. Ak vaše dieťa nechodí na vysokú školu alebo nedostáva štipendiá, ktoré môžu pokryť náklady, môžete svoju investíciu presunúť do iného plánu sporenia 529 alebo zmeniť príjemcu (pozri nižšie).

- Väčšina 529 plánov sporenia na vysokú školu umožňuje značné vklady a prispieť môže ktokoľvek, nielen rodič príjemcu. Starí rodičia, širšia rodina a ďalší jednotlivci môžu v priebehu rokov prispievať k vzdelávaniu vášho dieťaťa. Vo väčšine prípadov pre tieto plány neexistujú žiadne vekové ani príjmové obmedzenia.

- Plány vo vlastníctve rodiča alebo iného darcu nebudú mať významný vplyv na schopnosť vášho dieťaťa získať federálnu finančnú pomoc. Je to preto, že účet 529 sa považuje za „rodičovský“ majetok.

- Vďaka nedávnym zmenám daňového kódu je teraz možné použiť 529 účtov na zaplatenie nákladov na vzdelávanie K-12 až do 10 000 dolárov ročne.

Nevýhody plánu úspor 529 College

Použitie plánu 529 úspor na vysokej škole môže byť vynikajúcim spôsobom, ako vrátiť peniaze na stále rastúce výdavky na vysokú školu. Ale nie sú bez určitých rizík alebo pokút.

- Výber peňazí na čokoľvek iné ako kvalifikované výdavky na vzdelávanie spúšťa dane z príjmu zo zisku a tiež 10% pokutu. Ak ste dostali štátny odpočet dane, možno ho budete musieť vrátiť aj vy.

- Niektoré vysoké školy pri určovaní príjemcov štipendií alebo grantov zohľadňujú 529 rodinných úsporných plánov pre vysoké školy.

- Niektoré plány sporenia majú vysoké administratívne poplatky, ktoré môžu znížiť vaše zárobky. Pred prijatím konkrétneho plánu je veľmi dôležité starostlivo skontrolovať všetky informácie. Urobte si prieskum, porozhliadnite sa a porovnajte plány, aby ste našli najlepšiu voľbu pre svoju rodinu.

Kedy začať s plánom úspor 529?

Začnite hneď teraz!

Nenechajte sa príliš pohltiť rôznymi druhmi plánov/účtov. Stačí si niečo vybrať a ísť do toho.

Pravdou je, že väčšina ľudí tam čaká, kým nie je neskoro začať niečo robiť. A nie je to kvôli tomu, že nemali peniaze. Je to preto, že o tom párkrát premýšľali v priebehu rokov a nikdy nekonali - buď preto, že boli zmätení voľbami, alebo príliš leniví to nastaviť.

Keby práve začali automatické vyberanie úspor na disk CD alebo na jednoduchý sporiaci účet, bolo by im lepšie, ako keby sa ocitli.

Kedysi som bol jedným z týchto ľudí. Najdlhšie som sa nerozhodol pre konkrétne miesto, kam by som uložil svoje úspory z vysokej školy.

V skutočnosti môžete otvoriť 529 pred narodením dieťaťa. Budete musieť pamätať na zmenu príjemcu na svoje dieťa, akonáhle sa narodí a získate číslo sociálneho poistenia.

Mali by ste použiť plán svojho štátu?

Ak žijete v Texase ako ja, vaša situácia je celkom dobrá. Neplatíte štátnu daň z príjmu.

Preto neexistujú žiadne vysokoškolské plány, ktoré by boli pre Texanov obzvlášť výhodné, pokiaľ nie ste pripravení poslať svoje dieťa do školy v Texase. V takom prípade existujú predplatené plány, ktoré by pre vás mohli byť lepšie.

Zrátané a podčiarknuté, môžete sa slobodnejšie pozrieť na plán iného štátu. Väčšina plánov vám umožní zúčastniť sa na ich pláne a použiť prostriedky kdekoľvek.

V takom prípade by ste sa mali starať o poplatky, flexibilitu a možnosti fondu. Online publikácie vždy hodnotia 529 na základe týchto faktorov. Môžete si prezrieť jeden z týchto zoznamov a zúžiť výber, stlačiť spúšť a začať ukladať.

Ak nemáte štátnu daň z príjmu ako ja, mali by ste CollegeBacker považovať za svoj domov pre svoj úsporný plán 529 College. Vďaka službe crowdfunded 529 univerzitného úsporného plánu CollegeBacker neprídete o žiadne zrážky.

Súvisiace: Viď náš zoznam štátov bez dane z príjmu.

Do ktorých fondov by ste mali v rámci plánu investovať?

Keď budete mať nastavený plán 529 úspor na vysokej škole, budete sa musieť rozhodnúť, do čoho investujete.

Väčšina plánov ponúka finančné prostriedky založené na cieľovom dátume alebo na základe veku. Tieto účty fondov sú s vekom dieťaťa konzervatívnejšie.

Keď má vaše dieťa 16 rokov a trh sa zrúti, polovica vašej investície sa tak nevyužije. Do tej doby budete investovať konzervatívnejšie.

Pozrite si nášho sprievodcu určovaním správne rozdelenie aktív pre váš plán úspor na vysokej škole 529.

Buďte opatrní s plánmi založenými na veku

Tu je rýchly príbeh o tom, aké dôležité je nastaviť vo svojom pláne správneho príjemcu, ak používate finančné prostriedky založené na veku.

Pred niekoľkými rokmi som čítal a r/osobné financie vlákno (skvelé miesto pre mimochodom poradenstvo) od niekoho, kto zvažuje plán úspor v Ohiu 529.

Som fanúšikom tohto plánu, a tak som sa prihlásil k tomu, ako som si myslel, že je to pre mňa, Texasanov, dobrý plán, pretože nemám nárok na odpočet štátnej dane.

Plán CollegeAdvantage (ako je bežne známy) navyše prichádza s jednoduchým online rozhraním a čo je najdôležitejšie, nízkonákladovými prostriedkami od spoločnosti Vanguard.

Redditer pokračoval sa ma opýtať o rôznych fondoch a o tom, ktorý som si vybral.

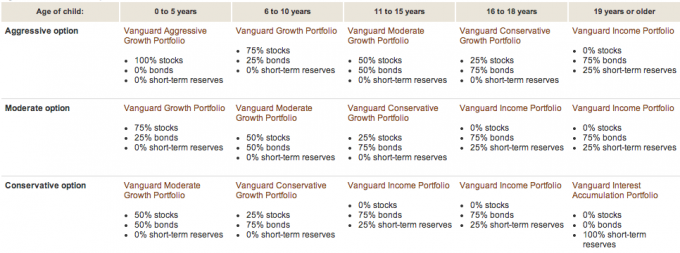

Podelil som sa s ním o to, že som si pre obe svoje dcéry vybral agresívnu možnosť Vanguard. Pri štúdiu plán na webovej stránke Vanguard Zistil som, že kombinácia akcií, dlhopisov a hotovosti fondu bola na základe veku príjemcu.

Tu je vizuálny prehľad z Vanguard:

To je niečo, čo si pamätám, že som to vedel so svojou prvou dcérou. Ale nejako som zabudol pri otváraní účtu 529 druhej dcéry.

Viete, pri otvorení účtu sme nemali SSN našej druhej dcéry ani dátum narodenia. V skutočnosti sme ho otvorili s použitím mojej manželky ako príjemcu pred narodením.

V čase, keď sa mi narodila druhá dcéra, sme už mali založený účet a už sme investovali do vekovo založeného fondu: 75% v dlhopisoch a 25% v hotovosti. Prečo táto alokácia? Pretože moja žena má samozrejme viac ako 19 rokov!

Vďaka tomuto vláknu Reddit som si teda uvedomil chybu svojich spôsobov. Teraz už viem, prečo si účet mojej druhej dcéry počínal tak zle v porovnaní s mojou staršou dcérou. Pretože na účte druhej dcéry boli dlhopisy a hotovosť! Také trápne. Tu je ročné porovnanie výkonnosti:

Dcéra č. 1 (do 5 rokov):

Dcéra č. 2 (v skutočnosti podľa veku pani PT - viac ako 19 rokov):

Akonáhle som si to uvedomil, zmenil som 529 príjemcov plánu úspor na vysokú školu, niečo, o čo som sa vliekol, pretože som si nemyslel, že to má význam.

Krátko som hovoril s CollegeAdvantage a ubezpečili ma, že akonáhle zmením informácie o príjemcovi dlhopisy/peňažné prostriedky by sa predali a účet by sa reinvestoval do akcií (na základe do piatich rokov) zátvorka).

Toto som určite mal urobiť pred 2,5 rokmi. Dobrá vec je, že na doplnenie rozdielu máme ďalších 16 rokov.

Morálkou príbehu je vždy nájsť si čas na pochopenie svojich investícií. Aj pri najlepších úmysloch (ako je založenie 529 úsporného plánu na vysokú školu pred narodením dieťaťa) sa môžete mýliť.

Sporenie na vysokej škole alebo úspory na dôchodku Čo je dôležitejšie?

Myslím si, že je dôležité postarať sa o svoje dôchodkové potreby pred zvažovaním úspor na vysokej škole. Na váš dôchodok nie sú k dispozícii žiadne pôžičky ani štipendiá.

Nehovoríme, že musíte mať svoj dôchodok plne financovaný, než budete šetriť na svoje deti. Musíte len urobiť maximálny príspevok, ktorý vám pomôže dosiahnuť ciele v dôchodku, a potom premýšľať o úsporách na vysokej škole.

To je len môj pohľad. Môžete mať iný postoj.

Milionár od vedľa by nemal platiť za vysokú školu svojho dieťaťa

Počúval som Milionár od vedľa V poslednej dobe autori trávia veľa času rozprávaním o tom, ako milionári (konkrétne ďalšie dvere rozmanitosť) nakoniec použijú svoje bohatstvo na vzdelávanie svojho dieťaťa (súkromné školy, vysoké školy).

Hovoria, že je to chyba, pretože deti, ktoré dostávajú veľké finančné dary, s týmito peniazmi šetria.

Frugalita je to, čo sa pripisuje tomu, že sa z obyčajných, pracovitých ľudí stali najskôr milionári. Tým, že svojim deťom dáte veľký finančný dar, ich pripravíte o jeden z faktorov, ktoré im pomôžu stať sa milionárom sami.

Som vyznávačom tohto prístupu. Pani. PT v ňom verí. Peniaze, ktoré sme ušetrili v našich 529 vysokoškolských úsporných plánoch pre naše deti, budú skôr doplnkom. Práve teraz vkladáme 75 dolárov mesačne za každé dieťa do 529 plánov sporenia na vysokej škole.

S niekoľkými jednorazovými príspevkami a peniazmi na narodeniny budeme pravdepodobne schopní pomôcť našim deťom s niekoľkými semestrami vysokej školy.

Sme nadšení, že naše deti preberajú určitú zodpovednosť za náklady na svoje vzdelávanie. Môžu to urobiť tak, že budú pracovať, využívať štipendiá alebo dokonca brať malé pôžičky (s čím nie som úplne proti)

Pozri tiež:Učte deti o peniazoch [Kompletný sprievodca]

Čo robia ostatní blogeri/rodičia

Oslovil som niektorých svojich priateľov z blogu a čitateľov a položil som im túto otázku:

„Aktuálne používate alebo plánujete použiť 529 vysokoškolský sporiaci plán na sporenie na vysokoškolské vzdelávanie svojho dieťaťa? Ak áno, prečo? Ak nie, prečo? "

Zmysel šetriť - V súčasnosti nemáme pre naše dieťa plán úspor 529 na vysokú školu. Práve teraz máme pre nás malý sporiaci účet na nákup neočakávaných vecí, ktoré by mohol potrebovať. Akonáhle dostaneme zaplatené auto, zvýšime svoje úspory na dôchodok a založíme mu sporiaci účet na vysokej škole. Očakávam, že sa to stane niekedy budúci rok.

Nie je potrebný žiadny kredit - 529s nepoužívam na šetrenie na vysokú školu, aspoň teraz. Mám tri deti a usilovne pracujem na tom, aby som do svojich sporivých účtov na vzdelávanie (ESA) vložil 2 000 dolárov na dieťa. Ak v určitom okamihu budem k dispozícii na úplné financovanie ich ESA a všetkých našich dôchodkových účtov, mohol by som zvážiť otvorenie 529 s.

Prečítajte si náš článok o rôzne spôsoby, ako ušetriť na vysokú školu, ktorá zahŕňa ESA.

Zadarmo od Broke - Máme plán 529 úspor na vysokej škole pre obe naše deti. Plán NYS spravuje spoločnosť Vanguard, ktorí sú známi svojimi nízkymi poplatkami. V pláne je tiež pekný výber finančných prostriedkov. A samozrejme, dostaneme prestávku v našich štátnych daniach. Páči sa nám tiež flexibilita v spôsobe, akým by sa dali peniaze použiť, keď sú naše deti na vysokej škole.

Široko otvorená peňaženka - v súčasnosti nešetrím na vysokú školu svojho dieťaťa, pretože si nemyslím, že by ich vysoká škola mala prísť pred mojím dôchodkom. A na dôchodok si nesporím toľko, ako by som chcel. Keď maximalizujem svoje IRA, potom sa pozriem na šetrenie na vysokú školu.

Šťastná skala - Momentálne nie, ale naše deti sú malé. Stále sa snažíme prísť na to, ako chceme pre svoje deti zvládnuť vysokú školu. Keď sa rozhodneme, použijeme 529 alebo ESA. Ak použijeme 529, pravdepodobne nebudeme my v mojom štáte (NJ). Nájdem 50 ponúk pre najlepšieho z našich pomerov.

Žiadny dlhový plán - V súčasnosti nepoužívame plán úspor 529 na vysokú školu, aby sme ušetrili na vzdelávanie nášho dieťaťa. V skutočnosti sme práve začali šetriť peniaze na deti v budúcnosti (v súčasnosti žiadne). V budúcnosti plánujeme použiť nástroj na úsporu 529 alebo podobný nástroj, ale jednoducho som nemal čas ich dostatočne preskúmať. Navyše množstvo peňazí, ktoré sme práve vyčlenili, je dosť malé. Keď sa dostaneme k vyššej sume, bude rozumnejšie otvoriť si účet.

Rozpočty sú sexy - Nie - ale iba preto, že zatiaľ nemám žiadne deti) Ak by som to urobil, áno, určite by som to spojil s plánom úspor na vysokej škole 529! Niežeby som toho toľko preskúmal, ale vždy o tom počujem skvelé veci.

Šaulovia - Rozmýšľali sme o tom, ale pretože žijeme v zahraničí (a plánujeme to na zvyšok svojho života), je ťažké naplánovať, kam by naše deti chodili do školy. Ale naša situácia nie je v štátoch najbežnejšia. Ak by sme niekde žili a vyzeralo by to, že tam budeme ešte nejaký čas, urobili by sme to. Je to dobrý spôsob, ako pre nich odložiť peniaze, aj keď ich len dostať cez prvý rok. Neplatili by sme za celé ich vzdelanie, ale dosť na to, aby sme mohli začať. Do tej doby, dúfajme, získajú niektoré zdravé finančné návyky, ktoré ich budú ďalej používať.

ABC investovania - Máme účty RESP zriadené pre naše deti (ekvivalent v Kanade), aj keď úprimne povedané, financujú to starí rodičia. Myslím si, že je dobré ušetriť nejaké peniaze na vzdelávanie vašich detí, ale neprikladám tomu veľkú prioritu - tj. „Je pekné to mať“.

Moolanomia - V súčasnosti používam 529 na šetrenie na vysokoškolské vzdelanie svojho syna. Vybral som si 529 kvôli nízkym nákladom na investičné možnosti, štátnej daňovej uznateľnosti a daňovo odloženému rastu. Tiež sa mi páči skutočnosť, že môžem previesť peniaze na iných ľudí v mojej rodine, ak môj syn peniaze nevyčerpá.

Raketové financie - Nemám 529 pre svoje deti, pretože si to teraz nemôžem dovoliť, ale pre všetky mám sporiace účty a vložím do nich všetky centy, ktoré môžem vytlačiť z nášho rozpočtu.

Dobré finančné centy - V súčasnosti mám pre syna plán úspor 529 na vysokú školu. V súčasnej dobe používame plán mimo štátu, pretože som cítil, že investičné možnosti sú oveľa lepšie ako to, čo môj štát ponúka. Tiež som cítil, že to urobilo dosť veľký rozdiel na prekonanie daňových výhod štátu.

Môj dolárový plán - Máme asi dve desiatky 529 účtov, takže si myslím, že to zo mňa robí odborníka... oh nie, počkaj, možno feťák. 🙂 Plán Iowa používame na príspevky so zvýšeným rizikom, plán New Hampshire na kreditnú kartu s vrátením hotovosti 2%, náš Wisconsinský plán na odpočítanie dane a plán Ohio, pretože je to môj obľúbený - nízkonákladový Vanguard index fondy.

Viď náš prehľad programu Upromise.

Bezplatné financovanie peňazí - Áno, máme 529. Prečo? Pretože pravdepodobne nedostaneme žiadnu finančnú pomoc a musíme ušetriť na vysokú školu našich detí. 529, v ktorých sa nachádzame, je tiež v našom štáte a každý rok môžeme odpísať 10 000 dolárov na príspevky.

Čitateľ J - Zatiaľ žiadne deti, takže som sa v tom príliš nezaoberal. Ale Jesse v Penny zachránil priniesol to; Odporúčam vypočítať jeden CD/sporiaci vklad s variabilnými sadzbami za týždeň (vzhľadom na prudko klesajúce sadzby v poslednej dobe, ale s konečnou platnosťou, že sa nakoniec vrátia) vs aktuálne odložený program. S novými tvorcami politík sa veci môžu zmeniť.

Častejšie 529 otázok k plánu sporenia na vysokú školu

Mám niekoľko podrobnejších otázok od čitateľov, ktoré sa týkajú šetrenia výdavkov na vzdelávanie pomocou plánu 529 úspor na vysokej škole. Nižšie odpoviem na niekoľko. Našťastie vám to s účtom bude pohodlnejšie, aby ste ho mohli začať financovať pre vysokoškolské vzdelávanie svojho dieťaťa.

1. Čo keď moje dieťa neskončí na vysokej škole?

Úspory a zisky z úspor sú vždy vaše peniaze. Vy, darca, máte vždy kontrolu nad finančnými prostriedkami. Príjemca (vaše dieťa) nemá žiadnu kontrolu. Príjemcov môžete zmeniť kedykoľvek (zvyčajne raz za rok).

Ak teda vaše prvé dieťa nechodí do oprávnenej inštitúcie, môžete príjemcu plánu prepnúť na iné dieťa, seba alebo kohokoľvek.

Ako príklad, keď sme na svete privítali naše druhé dievčatko, už sme pre ňu otvorili plán úspor 529 vysokých škôl. V čase, keď sa nenarodila, sme potrebovali náhradného príjemcu.

Ako dočasného príjemcu sme vybrali moju manželku. Keď sa však narodila, bolo načase previesť účet na jeho oprávnenú majiteľku, naše nové dievča. Tu je návod, ako tento proces funguje s plánom Ohia:

Nemôžete jednoducho zmeniť názov účtu. Najprv si musíte otvoriť úplne nový účet (pomocou rovnakého majiteľa účtu) v službe CollegeAdvantage a previesť aktíva z prvého účtu na druhý.

Tento prenos nemôžete dokončiť pomocou prístupu k svojmu online účtu. Musíte si stiahnuť formulár vo formáte pdf z tejto stránky formulárov CollegeAdvantage, vyplniť ho a odoslať ho na adresu CollegeAdvantage na adrese PO Box 692196 Cincinnati, OH 45269. Pokyny, ako používať tento formulár, nájdete na tejto informačnej stránke o zmenách účtu CollegeAdvantage.

Na vyplnenie formulára budete potrebovať informácie o majiteľovi účtu a aktuálnom príjemcovi. Budete tiež potrebovať informácie o novom príjemcovi (vrátane SSN). Ďalej budete mať možnosť previesť iba čiastočnú sumu, zmeniť investície a zmeniť informácie o EBP.

Nakoniec budete musieť formulár podpísať pred niekým, kto môže poskytnúť záruku podpisu. To sa líši od notára. Zdá sa však, že jednu z týchto záruk môžete získať v banke.

2. Čo keď nemáte komu previesť finančné prostriedky?

Jediná vec, ktorú môžete stratiť za nevyužitie finančných prostriedkov na vzdelávanie, je daňová úspora finančných prostriedkov a 10% pokuta zo zárobku z úspor.

Ako príklad si povedzme:

- Teraz vložíte 50 000 dolárov do 529 úsporného plánu pre vysoké školy.

- Rýchlo dopredu 18 rokov a vaše finančné prostriedky majú teraz hodnotu 60 000 dolárov. Zarobili ste 10 000 dolárov!

- Predpokladajme, že sa vaše dieťa rozhodne preskočiť vysokú školu.

- Ak vyberiete tieto prostriedky a použijete ich pre seba na Twinkies, 10 000 dolárov by podliehalo dani a penále.

- Federálnej vláde by ste zhruba dlhovali 3 000 až 4 000 dolárov. Odídete s približne 56 000 USD zo 60 000 USD.

10% pokutu však môžete odpustiť, ak sa vaše dieťa stane zdravotne postihnutým, zomrie alebo dostane štipendium.

3. Čo keď moje dieťa dostane štipendium na vysokú školu, čo sa potom stane s 529 fondmi plánu sporenia na vysokú školu?

Ako som už povedal vyššie, vo všeobecnosti máte niekoľko možností: presuňte sa k inému príjemcovi a dajte mu to, sadnite si prostriedky, kým nebude k dispozícii iná možnosť, alebo peňažné prostriedky vybrať bez sankcií (stačí zaplatiť dane).

Ak však vaše dieťa dostane štipendium, pokuta sa odpustí.

4. Mám si otvoriť samostatný účet 529 pre každé dieťa alebo mám mať iba jeden účet?

Áno, otvorte si účet pre každé dieťa. Pokiaľ viem, z účtu môžete mať iba jedného príjemcu finančných prostriedkov.

5. Môžete vybrať 529 finančných prostriedkov plánu sporenia na vysokú školu v prípade núdze s pokutou alebo bez nej?

Prostredníctvom finančných prostriedkov v pláne máte spravidla úplnú kontrolu. Prostriedky môžete vybrať kedykoľvek, z akéhokoľvek dôvodu. Ako som však uviedol vyššie, na zárobky z úspor by sa vám vzťahovala daň a pokuta. Neexistuje žiadne pravidlo o ťažkostiach, o ktorom viem, že by vás oslobodilo od pokuty.

6. V akom veku alebo kedy MUSÍTE vybrať 529 finančných prostriedkov plánu sporenia na vysokú školu?

Na výbery spravidla neexistuje žiadny vekový ani časový limit.

7. Mohol by plán úspor na vysokej škole 529 pôsobiť ako fond hniezdnych vajíčok pre moje deti?

Použitie plánu úspor 529 na vysoké školy na čokoľvek iné, ako sú náklady na vzdelávanie, by bolo neefektívne využitie plánu. Ak hľadáte miesto na uloženie núdzových úspor, zvážte sporivý účet s vysokým úrokom poistený FDIC alebo maklérsky účet.

8. Mám sa obrátiť na CPA, CFP a porozumieť plánu, do ktorého sa dostávam?

Odporúča sa to, ale nie je to úplne nevyhnutné. Ak si nie ste istí otvorením plánu sporenia na 529 vysokých škôl, navštívte finančného odborníka s platením iba za poplatok, ktorý vám pomôže porozumieť vášmu úplnému spektru možností sporenia na vysokú školu. Existujú ďalšie možnosti, ako napríklad Coverdell ESA, ktoré by mohli byť pre vašu situáciu lepšie.

Ďalším dôvodom na zváženie spolupráce s profesionálom je, že každý štátny plán a daňové dôsledky majú vplyv na vaše rozhodnutie. Nájdite si čas na preskúmanie plánu, do ktorého sa dostávate. Prečítajte si pokyny k plánu. Zavolajte správcovi plánu svojho štátu a požiadajte ho, aby vám to vysvetlil.

Funguje skutočne 529 plánov sporenia na vysokej škole? Pozrime sa na štatistiky

Možno máte v chrbte mysle túto nepríjemnú otázku,

„Keď moje dieťa odíde na vysokú školu o x rokov, bude to mať skutočne pozitívny vplyv na cenovú dostupnosť? (t.j. bude to skutočne fungovať v prospech môjho dieťaťa?) “

Pozrime sa, aký vplyv má 529 plán úspor na vysokej škole a ako môžete vyššie uvedené nepríjemné otázky upokojiť.

Na makroúrovni vieme, že popularita získava 529 plánov sporenia na vysokú školu. Ich vplyv na amerického vysokoškoláka je však stále veľmi malý. V súčasnosti ich veľa ľudí nepoužíva.

Iba okolo 5% (alebo 1,4 milióna) amerických vysokoškolákov v skutočnosti v roku 2011 použilo 529 vysokoškolských úspor na zaplatenie časti vysokoškolského vzdelávania.

Aj keď vy a ja vieme a používame 529 plánov sporenia na vysokú školu, rodičia detí, ktoré sa dnes chystajú na vysokú školu, o nich veľa nevedeli alebo sa neobťažovali dozvedieť sa o nich a použiť ich.

Zlepší sa to, keď sa pozriete na priemerný zostatok. V roku 2018 sa toto číslo pohybuje okolo 24 153 dolárov. Aj keď to na väčšine vysokých škôl nebude platiť celé štyri roky, je to dôkazom toho, že ľudia, ktorí majú 529 plánov sporenia na vysoké školy, vážne šetria.

Zlepšite svoje šance na úspech úspechu plánu úspor 529

Vráťme sa k našej otázke: vyjde plán 529 úspor na vysokej škole skutočne v prospech môjho dieťaťa? Na zodpovedanie otázky si odpovedajú tri faktory:

- Aké budú náklady na vysokú školu, keď moje dieťa skončí strednú školu?

- Stačí moje sporenie, alebo bude stačiť návratnosť mojich úspor?

- Zníži môj majetok z 529 plánov úspor na vysokej škole finančnú pomoc, ktorú moje dieťa dostane?

Prvé dva faktory môžeme do istej miery ovládať. A s tretím pravdepodobne nie je veľa starostí.

Kontrola nákladov na vysokú školu

Aj keď nemôžeme ovládať skutočné náklady na jednotlivú vysokú školu, tým, že sme otvorení výberu cenovo dostupnejšej vysokej školy, môžeme zostať flexibilní pri výbere a vybrať si vysokú školu, ktorá má pre naše deti najväčší finančný zmysel absolvent.

Do roku 2030 bude účasť na súkromnej univerzite (šialené) pravdepodobne stáť štvrť milióna dolárov, ale verejná univerzita bude stáť pravdepodobne 100 000 dolárov. Stále šialené, ale ukazuje to obrovský rozdiel, ktorý môže voľba mať.

A ak je vaše dieťa ochotné absolvovať dva roky na komunitnej vysokej škole, potom by sa táto cena dala ešte znížiť. Odhlásiť sa Kalkulačka nákladov na vysokú školu Vanguard robiť vlastné projekcie.

Súvisiace: Prečítajte si naše tipy na najlepšie vysokoškolské tituly získať.

Kontrola úspor a návratnosti 529 plánov sporenia na vysokej škole

Určite môžeme ovládať, koľko mesačne sporíme, na náš 529 plán úspor na vysokej škole. Aj keď je to len malé množstvo každý mesiac, môže to mať dosť veľký vplyv. 50 dolárov mesačne počas 18 rokov so 7% očakávaným výnosom bude čistých 21 700 dolárov. V priebehu rokov investujte niekoľko vrátení daní alebo bonusov a toto číslo môže byť oveľa vyššie.

Návrat na akciovom trhu nemôžeme ovládať, ale môžeme diverzifikovať svoje investície v rámci našej vysokej školy 529 sporiace plány, aby neboli s väčším rizikom vystavené veľkému riziku promócie.

Zdá sa teda, že konečný súčet je ušetriť viac, diverzifikujte sa, buďte flexibilní pri výbere vysokej školy a zmiernite svoje očakávania týkajúce sa pokrytia 100% (čo aj tak nemusí byť žiaduce... pozri moje myšlienky o milionároch vyššie).

Kontrola vplyvu finančnej pomoci na 529 plánov sporenia vysokej školy

Ale čo ten tretí faktor? Ako bude vaša pomoc pri federálnom vzdelávaní ovplyvnená tým, čo ste si uložili do 529 úsporného plánu na vysokú školu?

Keď sa pozriete na FAFSA práve teraz, 529 vysokoškolský plán úspor by mal byť považovaný za investičné aktívum vo vlastníctve rodičov. To bude mať vplyv na to, do akej miery bude federálna študentská pomoc študentovi spôsobilá. Ale len v malom množstve.

Podľa Vanguarda, obavy z vplyvu plánu finančnej úspory vysokých škôl na 529 nie sú dôvodné.

Rodičia môžu vylúčiť niektoré aktíva, ktoré neodchádzajú do dôchodku (vrátane 529 plánov na úspory na vysokú školu) a tých 529, ktoré sú zaradené do plánu, môžu zahrnúť iba finančnú pomoc maximálne o 5,64%.

Ak teda máte našetrených 25 000 dolárov v pláne sporenia na 529 vysokých škôl a nemôžete použiť fondy, ktoré nie sú určené na dôchodok vylúčenie (pretože máte napríklad veľa peňazí v hotovosti), vaše dieťa dostane o 1 410 dolárov menej finančná pomoc. Aj keď to nie je žiadna zmena, nie je to dôvod, prečo prestať používať svoj plán 529.

Okrem toho niektoré súkromné vysoké školy pri rozdeľovaní balíkov pomoci berú do úvahy 529 aktív plánu úspor vysokých škôl.

Zo všetkého, čo som robil, sa zdá, že ide o vplyv vysokej školy na vysokú školu, a preto je najlepšie, ak sa s vysokou školou skontaktujete, aby ste sa dozvedeli o ich politikách. O to väčší dôvod zostať flexibilný pri výbere vysokej školy.

Ako jedna rodina použila svojich 529 plánov sporenia na vysokej škole

Pokiaľ ide o diverzifikáciu zdrojov príspevkov, niektorí ľudia používajú hybridný prístup zahŕňajúci 529 predplatené plán a a úspory plánujte zaručiť, že väčšina alebo všetky výdavky na vysokú školu budú dostupné. Tu je príklad:

Tu je Jan Keenan, mama troch čerstvých absolventov vysokých škôl a právnička na adrese Keenan & Austin, P.C.. Rozhodla sa použiť hybridný prístup, aby so svojimi úsporami na vzdelaní vytvorila trochu väčšiu bezpečnosť.

Kúpili sme MET (Michigan Education Trust) zmluvy pre naše tri deti, keď mali 12, 11 a 8 rokov. Tiež sme pre nich vložili peniaze do 529 sporiacich plánov, keď boli o niekoľko rokov starší. Zmluvy o MET im zaplatili za školné a 529 sporiacich plánov zaplatilo za ich izbu, stravu a knihy.

Za každú zmluvu o MET sme zaplatili 20 000,00 dolárov a za každé dieťa zaplatili v priemere školné asi 40 000,00 dolárov. Do 529 sme vložili 22 000,00 dolárov za naše najstaršie, 21 000,00 dolárov za naše stredné dieťa a 18 000,00 dolárov za naše najmenšie. Kým sa každé dieťa dostalo na vysokú školu, každé malo na svojich 529 účtoch zhruba 28 000,00 dolárov.

Nezabudnite, že predplatené plány majú svoje klady a zápory, preto sa uistite, že rozumiete rozdielu medzi 529 sporiacim plánom a 529 predplateným plánom na úrovni jednotlivých štátov. Ale páči sa mi tento hybridný prístup a úprimne, nikdy by ma to nenapadlo. Predplatené plány sú k dispozícii iba v niektorých štátoch.

Otvorte si svoj plán úspor 529 College za 5 minút pomocou CollegeBacker

Ak žijete v štáte, ktorý nemá daň z príjmu, alebo ak z akéhokoľvek dôvodu nechcete používať svoj plán domovského štátu, máte na výber veľa plánov. Keďže každý štát ponúka svoj vlastný plán, samotný výskum môže stačiť na to, aby ste nemohli začať. Tu nastupuje CollegeBacker.

CollegeBacker robí výber a otvorenie účtu 529 ľahké. Od začiatku do konca môžete ísť asi za päť minút. Stačí odpovedať na niekoľko otázok o sebe a vašom dieťati a CollegeBacker vám odporučí, ktorý plán je pre vás najvhodnejší. Ak súhlasíte s výberom ich plánu a investičnými možnosťami, otvoria vám účet na vaše meno.

To je dôležitý bod - 529 je na vaše meno. Nie je to ako keby ste investovali s maklérskym domom, povedzme napríklad Betterment, CollegeBacker vám jednoducho pomôže otvoriť a zdieľať účet s ostatnými, neberú prostriedky pod správou.

Upozorňujeme, že pravidlá, ktoré sa vzťahujú na účet, zostávajú rovnaké, či už vám CollegeBacker pomôže so správou vecí alebo nie. Stále platia maximálne príspevky, pravidlá pre výber a schválené použitie finančných prostriedkov.

Tu je rozhovor s generálnym riaditeľom, ktorý vysvetľuje, ako CollegeBacker funguje.

Budovanie tímu CollegeBacker

Ak pomoc pri výbere modelu 529 nie je dostatočne cool, ich špecialita spočíva v jednoduchosti prinútenia ostatných, aby sa zapojili a pomohli rodičom ušetriť. Keď si nastavíte účet, CollegeBacker vám umožní „vybudovať tím“. To znamená, že môžete pozvať ostatných, aby prispeli do vysokoškolského fondu vášho dieťaťa.

CollegeBacker poskytuje ľahko zdieľateľný odkaz, ktorý môžete poslať každému, kto by mohol chcieť prispieť na účet vysokej školy vášho dieťaťa. Tento odkaz presmeruje člena rodiny na stránku s príspevkom vášho dieťaťa a tiež mu ukáže, ako sa tento dar bude časom rozrastať. Vaše dieťa teda nemôže dostávať darčeky, ktoré rýchlo prerastú, môže dostať finančné prostriedky na vysokú školu. Je to perfektné pre starých rodičov, tety, strýkov a blízkych priateľov, ktorí chcú urobiť viac, než len dať svojmu dieťaťu ďalší kus lisovaného plastu.

Náklady na CollegeBacker

CollegeBacker je zadarmo. Áno, zadarmo. Fungujú na modeli „Zaplaťte, čo môžete“, ktorý vám umožňuje vybrať si, koľko chcete mesačne platiť, od 0 do 10 dolárov mesačne.

Ak ste odkladali otvorenie plánu 529 úspor na vysokej škole, teraz je ten správny čas! CollegeBacker je tu, aby vám pomohol, a nemôžem myslieť na žiadny dôvod, prečo dnes začať.

Začnite tu s CollegeBacker.