WNapriek tomu, že veľa ľudí nesúhlasí s múdrosťou používania kreditných kariet, odporúčam vám ich používať, ak sa dokážete riadiť niektorými kľúčovými zásadami. Ak ste vo svete kreditných kariet nový, tento príspevok je pre vás. Prevediem vás všetkými dôležitými aspektmi používania kreditnej karty.

Kreditné karty môžu byť cenným nástrojom pre jednotlivcov aj majiteľov firiem. Ak sa chystáte používať kreditné karty, je dôležité pochopiť, ako kreditné karty fungujú a ako ich najlepšie používať.

#1 Odporúčané pre majiteľov firiem: Preferuje sa obchodovanie s atramentom Chase

Používam túto kartu, Preferuje sa obchodovanie s atramentom Chase, za mnohé z mojich nákladov spojených s mojím veľtrhom, FinCon. Má solídne priebežné odmeny (3 body za cestovanie, dopravu, internetové služby a telefón) a skutočne príjemný bonus vopred.

Používam túto kartu, Preferuje sa obchodovanie s atramentom Chase, za mnohé z mojich nákladov spojených s mojím veľtrhom, FinCon. Má solídne priebežné odmeny (3 body za cestovanie, dopravu, internetové služby a telefón) a skutočne príjemný bonus vopred.

Karta Chase Ink Business Preferred má ročný poplatok 95 dolárov, ale žiadne poplatky za výmenu.

Použiť a ak bude prijatý, dostanete 80 000 bonusových bodov potom, čo v prvých troch mesiacoch miniete 5 000 dolárov, je váš účet otvorený.

Obsah:

Kreditné karty 101

Základné tipy pre dobré používanie kreditu

Ako nájsť perfektnú kreditnú kartu pre vás

Časté otázky o kreditných kartách

Kreditné karty 101

Múdre použitie, kreditné karty môžu hrať veľkú úlohu v osobných financiách. Väčšina múdrych ľudí, ktorých poznám, robí s kreditnými kartami jednu z dvoch vecí: buď sa ich nedotknú, alebo ich používajú vo svoj prospech.

Ako môže byť kreditná karta pozitívnym prvkom vášho finančného portfólia? Najprv nájdite správnu kartu. Potom sa uistite, že s ním správne zaobchádzate:

- Zaplaťte ju v plnej výške každý mesiac

- Maximalizujte svoje peniaze späť a odmeny

- Dávajte si pozor na poplatky

Časom budete zbierať odmeny a vaša kreditná história by sa mala zlepšiť.

Viem, že veľa ľudí sa o kreditné karty nestará, vrátane niektorých mojich čitateľov. Mnoho ľudí používa svoje kreditné karty, ako keby išlo o peniaze zadarmo, pričom si plne neuvedomujú, že musia poplatky vrátiť. Ale ak máte sebakontrolu a múdre používanie kreditných kariet, myslím si, že majú svoje miesto.

Kreditné karty vnímam jednoducho ako ďalší finančný nástroj, ako je životné poistenie alebo Roth IRA. Sú to len nástroj na to, aby sa veci stali finančne. Všetko je v tom, ako sa k nim správate.

Múdro používané sú lepšie a pravdepodobne bezpečnejšie ako akékoľvek debetné alebo predplatená karta.

Čo je limit kreditnej karty?

Keď dostanete kreditnú kartu, bude vám priradený limit kreditnej karty. Toto je najvyšší zostatok, ktorý môžete na kartu minúť.

Na čokoľvek vynaložené nad túto sumu sa bude účtovať nadlimitný poplatok. Váš pôvodný limit kreditnej karty je založený na vašom príjme a kreditnej histórii.

Existujú karty bez obmedzenia?

Na niektoré kreditné karty sa nevzťahuje limit. Nabíjacia karta American Express vám napríklad neumožňuje preniesť váš zostatok dopredu. Z tohto dôvodu skutočne nemáte limit na svoje výdavky do mesiaca.

Koniec koncov, zaplatíte všetko. Čo ich zaujíma, koľko míňate? Počul som však, že aj keď nie je stanovený, vopred nastavený limit, dostanete upozornenie, keď dosiahnete „mäkký“ limit na základe vašej histórie výdavkov s kartou.

Ako limit kreditnej karty ovplyvňuje vaše kreditné skóre

Jedným z faktorov, ktoré sa podieľajú na výpočte vášho kreditného skóre FICO, sú vaše „dlžné sumy“. Toto sa posudzuje na základe dlžnej sumy v porovnaní s dostupnou sumou.

Ak teda máte vysoký limit kreditnej karty, akýkoľvek zostatok, ktorý máte pri sebe, bude v porovnaní s vašim vysokým limitom bledý. Odporúča sa, aby ste udržte svoj zostatok na 30% celkového limitu. Vyššie obmedzenie pomôže vášmu kreditnému skóre.

Súvisiace:Vylepšite svoj kredit pomocou nášho Ultimate Guide to Credit

Ako zvýšiť limit kreditnej karty

Vzhľadom na vplyv limitu kreditnej karty na vaše kreditné skóre by ste ho mohli chcieť skúsiť zvýšiť na najvyššiu úroveň.

Spoločnosti vydávajúce kreditné karty časom prirodzene zvýšia vaše limity, ako sa bude budovať vaša história platieb. Môžete im však tiež zavolať a požiadať o zvýšenie úverového limitu.

Uistite sa, že ich požiadate, aby urobili iba „mäkký ťah“ vašej kreditnej histórie. Tvrdý ťah môže negatívne ovplyvniť vaše kreditné skóre. Niektoré internetové portály vám to umožňujú tiež. Trvá to len pár minút a môže to skutočne pomôcť vášmu skóre.

Súvisiace: Skontrolujte svoje úverové skóre

Základné tipy pre správne používanie kreditnej karty

Ak plánujete používať kreditnú kartu, tu je niekoľko tipov, ktoré by ste mali mať na pamäti, aby ste mali čo najlepšie skúsenosti. Väčšina majiteľov kreditných kariet svoje karty úplne nevyužíva. Ak nedodržiavate tieto jednoduché pravidlá, prichádzate o niečo.

1. Oboznámte sa s podmienkami svojej kreditnej karty

Môžete si povedať: „Kto číta tieto pojmy? Nepotrebujem čítať podmienky kreditnej karty. “ Áno, je to nudné, ale je to nevyhnutné.

S kreditnou kartou je spojených veľa drobných tlačovín. Prinajmenšom otočte výpis z kreditnej karty a skontrolujte nasledujúce:

- Ročná percentuálna sadzba (RPSN)

- Ostatné APR

- Informácie s premenlivou sadzbou

- Ochranná lehota na nákupy

- Metóda výpočtu zostatku

- Ročné poplatky

- Minimálne poplatky

- Špecifické transakčné poplatky (platba vopred a prevod zostatku)

- Oneskorené platby a nadlimitné poplatky

Samozrejme, uistite sa, že poznáte svoj úverový limit a akékoľvek limity hotovostného preddavku.

2. Skontrolujte svoje poplatky

Keď vám poštou príde váš prvý výpis z kreditnej karty, budete sa chcieť uistiť, že RPSN použitá na váš zostatok je RPSN, ktorú ste dostali pri prijatí.

Mali by ste tiež skontrolovať svoje jednotlivé poplatky (rovnako ako keby ste skontrolovali svoj bankový výpis), aby ste sa presvedčili, že nedochádza k ničomu neočakávanému.

Nakoniec vyhľadajte všetky zmeny, ktoré môže spoločnosť kreditných kariet vykonávať. Mohlo by ísť o zmenu úrokovej sadzby alebo poplatkov. Trvá to len chvíľu a nevykonanie tohto času na kontrolu môže neskôr viesť k neočakávaným obvineniam.

3. Chráňte svoje číslo kreditnej karty

Ochrana pri používaní kreditnej karty je každým dňom silnejšia. Stále je však dôležité udržať vaše číslo pod pokrievkou.

Zaistite, aby ste s nikým nikdy nezdieľali číslo svojej kreditnej karty. A ak to použijete kúpiť niečo online, uistite sa, že webová stránka, s ktorou sa stretávate, je seriózna. Pozrite sa na Privacy.com ako ďalší spôsob, ako vás chrániť pri online nákupoch.

Pretože na výpisoch z kreditnej karty je spravidla vytlačené celé číslo karty, zvážte ich uloženie v trezore, skartovanie alebo prechod na online výpisy. Mnohí z nás dnes volia iba online výpisy z kreditných kariet, čo pomáha eliminovať papierové stopy.

4. Udržujte svoj zostatok hlboko pod úverovým limitom

Uistite sa, že maximálne nevyčerpávate svoje kreditné karty: používajte všetok svoj dostupný kreditný zostatok. Využitie kreditu je faktorom pri určovaní vášho kreditného skóre.

Chcete, aby bola použitá čiastka kreditu výrazne pod úrovňou kreditu, ktorý máte. Platí to pre každú kartu a pre všetky karty. Odporúčané využitie karty je 30%, čo znamená, že ak máte limit 10 000 dolárov, budete chcieť udržať svoj zostatok pod 3 000 dolárov.

5. Vždy vyplatte svoj zostatok v plnej výške a včas

Toto je základný tip, ale nemôžem to dosť často opakovať. Kreditné karty sú nezabezpečený dlh, pri ktorom je vyššia úroková sadzba ako pri pôžičke na auto alebo na auto. A na rozdiel od hypotéky na bývanie alebo pôžičky do školy, úroky, ktoré zaplatíte, nemôžu byť nikdy daňovo uznateľné.

Existuje len málo dobrých vecí, ako je zarobiť si bezplatný let z karty odmeny. Tieto míle však nie sú skutočne bezplatné, ak platíte vyššie úrokové sadzby. Platenie faktúr za kreditné karty včas je tiež faktorom, ktorý najviac ovplyvňuje vaše kreditné skóre.

Zo všetkých týchto dôvodov to musíte brať veľmi vážne. Nečakajte s platbou každý mesiac až do poslednej minúty. Namiesto toho sa o to postarajte čo najskôr. A ak patríte k zábudlivcom, nastavenie automatických platieb u vydavateľa kreditnej karty môže byť múdry krok.

Ak nastavíte automatické platby, budete chcieť každý mesiac kontrolovať, či vo vašom výpise nie sú chyby. Nezabudnite, že na spustenie automatických platieb často trvá jeden alebo dva fakturačné cykly. Do tej doby budete musieť pokračovať v manuálnych platbách.

6. Poznáte dátum uzávierky svojho vyhlásenia

Váš fakturačný cyklus trvá mesiac a všetky poplatky uskutočnené v rámci tohto obdobia je potrebné uhradiť v plnej výške do nasledujúceho dátumu splatnosti, aby ste sa vyhli úrokom. Keď poznáte dátum uzávierky cyklu výpisu, nasledujúci deň môžete uskutočniť veľké nákupy a získať ďalších 30 dní bezúročnej pôžičky.

7. Využite odmeny!

Ak zaplatíte svoj zostatok v plnej výške každý mesiac, musíte získať odmeny. Nenesenie dlhu z kreditnej karty znamená, že so svojimi financiami narábate dobre a dokonca dostanete aj bezplatnú pôžičku od vydavateľa karty. Neplieskajte sa po pleci, zarobte na svojich kreditných kartách čo najviac odmien.

Jedno upozornenie na odmeny za kreditné karty: Neutrácajte viac, ako potrebujete, len aby ste získali ďalšie odmeny! To je v rozpore s účelom karty odmien. Pokiaľ sa však dokážete držať toho, čo míňate bežne. Kreditná karta nie je licenciou na nadmerné výdavky.

Stratil som prehľad o všetkých ocenených letoch, bezplatných hotelových pobytoch a vrátení peňazí, ktoré som zarobil, pretože som začal vážne myslieť na maximalizáciu odmien za kreditné karty. Napriek tomu stále vidím ľudí, ktorí si nechávajú cenné odmeny nevyzdvihnuté pomocou karty bez odmeny, ktorú vyplácajú každý mesiac.

Ak sa vaše odmeny môžu rovnať 2-5% vašich výdavkov, koľko sa vzdávate?

Súvisiace: 10 tipov, ako sa stať odborníkom na hacking pri cestovaní kreditnou kartou bez toho, aby ste sa dostali do problémov

Ako nájsť perfektnú kreditnú kartu pre vás

Ako zistíte kreditnú kartu? Výber kreditnej karty môže byť náročný pri všetkých možnostiach, ktoré máte k dispozícii. Ako nájdete taký, ktorý bude vyhovovať vašim potrebám a bude dobre zodpovedať vašim návykom?

Jedna vec je istá. Nechcete, aby vám spoločnosti vydávajúce kreditné karty hovorili, ktorú kartu máte použiť. Úmyselný výber vám nakoniec prinesie najlepší výsledok.

Ako teda budete hľadať najlepšiu kartu pre vás a vašu situáciu? Tu je to, čo robím:

- Držte sa mojich zásad

- Poznáte moje potreby: krátkodobé a dlhodobé

- Analyzujte rôzne faktory

Ponorme sa do nich trochu hlbšie.

1. Dodržiavajte zásady osobnej kreditnej karty

Keď máte do činenia s kreditnými kartami alebo akýmkoľvek finančným produktom, je dobré mať k dispozícii súbor zásad, na ktoré sa môžete spoľahnúť.

Niekedy tomu hovorím „filozofia kreditných kariet“. Vaše zásady vám pomôžu stanoviť nevyhnutné minimum pre prijatie kreditnej karty.

Pokiaľ ide o karty, mám niekoľko zásad:

- používať karty bez ročných poplatkov (pokiaľ neexistujú pádne dôkazy na získanie karty s poplatkom)

- na úrokových sadzbách nezáleží, pretože ich vyplácam každý mesiac

- vyhnite sa všetkým kartám maloobchodných predajní

Ak si neveríte s kreditom, v každom prípade preskočte kreditné karty a používajte naďalej svoju hotovosť, debetné karty alebo nabíjaciu kartu.

Niektorí ľudia to radi zjednodušujú a majú iba jednu kartu. Oceňujú jednoduchosť oproti optimalizácii.

Iní považujú za cenné mať viac kariet pre rôzne typy situácií. Iba vy poznáte zásady svojej kreditnej karty. Použite ich na pomoc pri výbere.

2. Poznáte potreby svojej kreditnej karty

Ďalším krokom je rýchla inventúra vašich potrieb pre túto novú kreditnú kartu. Kde budete kartu používať? Ako často? Zmení sa vaša situácia z roka na rok? Je to na osobné alebo obchodné účely?

Pre nás vidíme dlhodobú hodnotu na karte typu „denné výdavky“. Ten, ktorý nám na dlhé roky konzistentne vráti peniaze za pravidelné nákupy (pohonné hmoty, potraviny atď.).

Ak veľa cestujete a plánujete používať svoju kreditnú kartu na cestovné potreby, pravdepodobne máte iný súbor potrieb ako niekto, kto chce používať kartu na každodenné výdavky.

Súvisiace: Ako cestovať lacno pomocou odmien za kreditné karty

Ak na krátkodobý prevod zostatku 0% potrebujete kreditnú kartu v krátkodobom horizonte, vaše potreby budú úplne iné.

Je tiež dôležité zamyslieť sa nad svojimi dlhodobými potrebami karty. Po splnení krátkodobých cieľov môžete kartu kedykoľvek zrušiť. Ak však dokážete skombinovať hodnotu karty v krátkodobom aj dlhodobom horizonte, máte skutočne skvelú kartu.

Dobrým príkladom je karta na prenos zostatku, ktorá má pekný systém odmeňovania. Akonáhle budete s prenosom hotoví, môžete ho použiť ako kartu budovania odmeny. Dávajte si však pozor na zvýšenie úrokových sadzieb, aj keď kartu každý mesiac úplne splatíte.

Môžete byť podnikateľ, ktorý si chce vybudovať svoj podnikateľský kredit. Nav môže poskytnúť spoľahlivé rady o tom, ktorá kreditná karta by bola pre vaše podnikanie najvhodnejšia. Okrem toho ponúkajú bezplatné aktualizácie kreditných skóre pre vaše osobné aj obchodné kreditné skóre. Podnikový úver môže mať vplyv na vašu schopnosť zabezpečiť financovanie alebo získať nízke úrokové sadzby pôžičiek, preto tieto informácie starostlivo sledujte, aby ste chránili svoje podnikanie.

Skontrolujte a monitorujte svoj podnikateľský kredit.

Ak kliknete na tento odkaz a nakúpite bez ďalších nákladov, získavame províziu.

3. Analyzujte faktory kreditnej karty

Teraz, keď ste zvážili svoje zásady a pochopili svoje krátkodobé aj dlhodobé potreby, môžete voľne porovnávať ponuky kreditných kariet na základe rôznych faktorov kreditných kariet.

Faktory, ktoré musíte zahrnúť do svojej analýzy, môžu byť kombináciou tých, ktoré sú uvedené nižšie.

Bonus za registráciu

Mnoho kariet ponúka atraktívne prihlasovacie bonusy. Registračné bonusy sú miesto, kde môžete skutočne rýchlo zarobiť veľa bodov/hotovosti. Niektoré z najlepších kreditných kariet ponúkajú bonusy viac ako 50 000 bodov.

Aby sme to uviedli na správnu mieru, pri 1 bode na 1 investovaný dolár budete musieť minúť 50 000 dolárov, aby ste mohli získať 50 000 bodov. Aj keby ste za každý utratený 1 dolár získali dvojnásobok bodov, na získanie toľko bodov by bolo potrebné vynaložiť 25 000 dolárov.

Niektoré bonusové poplatky za registráciu však vyžadujú, aby ste počas prvých troch mesiacov s kartou strávili len 500 až 1 000 dolárov. Z tohto dôvodu, ak dve karty ponúkajú podobný potenciál priebežných zárobkov, môže byť rozhodujúcim faktorom registračný bonus pre každú z nich.

Musíte však byť opatrní pri registračných bonusoch v jednom ohľade. Zatiaľ čo mnohí majú rozumné požiadavky na minimálne výdavky, niektoré sú dosť vysoké. Neprenasledujte bonus za registráciu, ak nemôžete splniť požiadavku minimálnych výdavkov pri zachovaní bežných výdavkových návykov.

Hodnota bodov

Jeden cent za bod sa považuje za všeobecný základ odmeny kreditnej karty. Pri použití usmernenia 1 cent za bod by 25 000 bodov malo hodnotu 25 dolárov v hotovosti alebo na cestách.

Ale nie všetky body a míle sú vytvorené rovnaké. Niektoré body majú hodnotu menej ako 1 cent, zatiaľ čo iné môžu mať hodnotu oveľa väčšiu ako 1 cent. Masívny registračný bonus z jednej karty by v skutočnosti mohol mať nižšiu hodnotu ako skromnejší bonus za registráciu z inej karty, ktorá má hodnotnejšie body.

Na internete je možné nájsť mnoho systémov na hodnotenie bodov. Pred výberom karty si pozrite niekoľko z nich.

Potenciál zárobku

Veľké bonusy za registráciu sú pekné. Ale koľko odmien budete môcť na svojej kreditnej karte priebežne zarábať?

Existujú dva hlavné spôsoby, ktorými môžu kreditné karty získať odmeny. Prvým je poskytnutie ďalších odmien za výdavky v „bonusových kategóriách“ a udelenie 1 bodu za 1 dolár vynaložený na všetko ostatné. Každá karta je iná, ale zvyčajne kreditné karty ponúkajú pri nákupoch v bonusovej kategórii 2 až 6 -násobok bodov. Medzi obľúbené bonusové kategórie patria:

- Reštaurácie

- lety

- Hotely

- Požičovne áut

- Plyn

- Obchodné náklady (pre obchodné kreditné karty)

Ostatné kreditné karty sa zriekajú bonusových kategórií a namiesto toho poskytujú extra odmeny za všetky nákupy. V závislosti od karty, ktorú si vyberiete, môžete pomocou paušálnej kreditnej karty získať späť až 2% späť na všetky výdavky.

Ak míňate veľa peňazí na určité kategórie, ako je cestovanie alebo benzín, možno by ste sa mali pozrieť na kartu, ktorá k týmto výdavkom prináša veľký bonus. V opačnom prípade môže byť vhodnejšia paušálna karta.

Dávajte si tiež pozor na stropy výdavkov na bonusové kategórie. Napríklad karta, ktorá ponúka 2% na všetky nákupy bez obmedzenia výdavkov, môže mať väčšiu hodnotu ako karta, ktorá ponúka 5% až do 6 000 dolárov. To by mohlo platiť najmä vtedy, ak plánujete používať svoju kreditnú kartu na obchodné výdavky.

Flexibilita vykúpenia

Koľkými spôsobmi môžete body uplatniť? Niektoré karty vám umožňujú uplatniť body iba za jednu vec, napríklad za letenky alebo hotovosť. Ostatné karty však ponúkajú maximálnu flexibilitu, ktorá vám umožní vybrať si medzi uplatnením bodov za letenky, hotely, požičovne áut, darčekové karty, hotovosť alebo dokonca za tovar.

Dávajte tiež pozor na dostupných cestovných partnerov, pretože to môže prispieť k ešte väčšej flexibilite pri vyplácaní vašich odmien za kreditné karty. Body Chase Ultimate Rewards je možné napríklad previesť na množstvo cestovných partnerov, akými sú Hyatt alebo Southwest. Program Citi ThankYou Rewards zahŕňa tiež veľký počet cestovných partnerov.

Súvisiace: 10 tipov, ako sa stať odborníkom na hacking pri cestovaní kreditnou kartou bez toho, aby ste sa dostali do problémov

0% Úvodné obdobie APR

Chcete financovať veľký nákup? K tomu vám môžu pomôcť karty s 0% úvodným obdobím APR. Mnoho z najlepších kreditných kariet má 12 až 18 mesiacov s 0% úrokom.

Dávajte si však pozor na obdobia „bez úroku, ak sa vypláca v plnej výške“ (označuje sa tiež ako „obdobie odloženého úroku“.) Tieto typy propagačných akcií sú obľúbené medzi kreditnými kartami na zlepšenie domácnosti.

Pri odložených úrokových obdobiach neplatíte žiaden úrok, ak je zostatok na vašej karte úplne splatený pred koncom propagačného obdobia. V opačnom prípade budú všetky úroky, ktoré sa nahromadili počas obdobia odloženého úroku, pripočítané k vášmu zostatku.

Pokiaľ je to možné, vyberte si kreditné karty, ktoré ponúkajú skutočné úvodné obdobie 0% RPSN. A ak si vyberiete kartu s odloženým úrokom, uistite sa, že ju zaplatíte pred skončením propagačného obdobia.

Prijatie

Je to karta, ktorá je akceptovaná vo väčšine obchodov? Čo v zámorí?

Ak veľa cestujete do zahraničia, mohlo by to ovplyvniť vaše rozhodnutie. Napríklad Visa a Mastercard sú zvyčajne bezpečnejšie stávky na zahraničné cesty ako American Express a Discover.

Prevody zostatku

Ak dlžíte zostatok na jednej alebo viacerých kreditných kartách s vysokou ročnou percentuálnou sadzbou nákladov, môže vám ušetriť veľa peňazí za prevod zostatku na novú kreditnú kartu, ktorá ponúka obdobie 0% APR. Zníženie APRZ z 15% alebo viac na 0% vám môže pomôcť uplatniť oveľa väčšiu časť mesačnej platby na istinu.

Uvedomte si, že väčšina kreditných kariet účtuje poplatok za prevod zostatku. Poplatok za prevod zostatku na mnohých kreditných kartách je 5% z prevedenej sumy. Niektoré z najlepších kariet na prevod zostatku však ponúkajú 3% úvodnú rýchlosť prevodu zostatku.

Som si istý, že som vynechal niekoľko faktorov, ale tie by vás mali začať. Vložiť relevantné faktory do tabuľky alebo poznámkového bloku a vyhodnotiť karty, ktoré máte k dispozícii. Keď vykonáte tri vyššie uvedené kroky, mali by ste byť na pohodlnom mieste, kde sa rozhodnete pre konkrétnu kreditnú kartu.

Súvisiace: Ako si organizujete kreditné karty a vykonáte úplný audit s touto jednoduchou tabuľkou sledovania

Dôvody, prečo sa vyhnúť kreditným kartám v obchode

Existuje mnoho rôznych typov kariet. Od kreditných kariet pre malé firmy až po spoločné značky karty leteckých spoločností. Ale jeden typ karty, ktorý vám odporúčam vyhýbať sa, je kreditná karta v maloobchode.

Jednou z mojich úplne prvých zákaziek bol predaj maloobchodu v obchode v nákupnom centre. Práca zvyčajne pomôže vašim financiám, ale táto práca bola jednou z príčin mojich problémov s dlhom. Je ťažké odolať nákupu nových vecí, keď trávite pracovný deň obklopení reklamnými a predajnými stojanmi.

Sebaovládanie je ešte ťažšie, keď vám môže byť okamžite schválená kreditná karta v obchode. Než som sa zaregistroval, mohol som toľkokrát hovoriť o „výhodách“ našej karty.

Na tú chybu som chvíľu platil.

Odvtedy som sa stal múdrejším vo financiách, ale stále nemôžem ísť do obchodu bez toho, aby som sa požiadal o registráciu kreditnej karty. Vždy existuje nejaký druh stimulu, je však vôbec dobré zaregistrovať sa na kreditnú kartu v obchode?

Krátka odpoveď je: nie. Nevýhody uchovávania kreditných kariet ľahko prevyšujú dočasné výhody, ktoré so sebou prináša podpis na bodkovanom riadku. Toto sú hlavné dôvody, prečo by ste mali takmer vždy odmietnuť predajné miesto a vyhnúť sa registrácii na kreditné karty v obchode.

1. Vysoké úrokové sadzby

Väčšina typov kreditných kariet má priemer okolo 16% APR. Na druhej strane kreditné karty v obchode zvyčajne presahujú 20% APRN. Obchody si môžu ľahko dovoliť poskytnúť vám zľavu 10% alebo dokonca 15% na váš prvý nákup, pretože ak nezaplatíte svoj zostatok okamžite, vrátia vám všetko.

Tiež vysoké úrokové sadzby pre kreditné karty v obchode sú štandardným číslom pre každého. To znamená, že aj keď máte skvelé kreditné skóre, neposkytne vám žiadne výhody, pokiaľ ide o úrokovú sadzbu pre kreditné karty v obchode.

2. Zvýšené výdavky a dlh

Je pravdepodobné, že ste v obchode s plánmi na nákup. Potom, ak sa zaregistrujete na kreditnú kartu v obchode, ponúknu vám zľavu na váš celkový nákup v ten deň.

Kto bude po schválení skutočne držať iba jednu alebo dve položky? Ľudia, ktorí sú podvedení k registrácii kreditných kariet v obchode, si tiež kúpia veľa ďalších vecí, aby „využili“ jednorazové riešenie.

Nehovoriac o skutočnosti, že teraz majú k dispozícii kredit, ktorý je možné použiť, a ponechať si tak peňaženku vo svojich peňaženkách (aspoň zatiaľ).

Ako držiteľ kreditnej karty v obchode začnete dostávať e-maily a korešpondencie, aby ste mali prehľad o každej novej akcii. Obchody vám môžu poslať aj špeciálne kupóny. Tie by vás mohli zviesť k tomu, aby ste minuli ešte viac.

Je príliš ľahké nechať sa nachytať okamihom a nechať sa rozptyľovať „dohodami“. Ľudia zabúdajú, ako budú musieť vrátiť každý cent, ktorý minú. A keď to neurobia, zostatky budú vďaka veľkým úrokovým sadzbám naďalej rásť.

3. Obmedzené používanie

Na značke v obchode neuvidíte žiadny z typických symbolov kreditnej karty. Je to preto, že sú dobré iba pre tento konkrétny obchod.

Možno ho budete môcť použiť na rôznych miestach, ale neobťažujte sa pokúšať sa nakupovať potraviny pomocou jednej z vašich kreditných kariet v nákupnom centre.

Viaceré kreditné karty znamenajú hrubšiu peňaženku, viac dátumov splatnosti, ktoré je potrebné sledovať, a viac účtov v pošte.

4. Kreditné skóre

Keďže karty obchodu je možné použiť iba pre jedno maloobchodné miesto, na všetky nákupy budete potrebovať množstvo kariet. Veľkým problémom (okrem preplnenej peňaženky) je, že príliš veľa aplikácií dočasne poškodí vaše kreditné skóre.

Ešte dôležitejšie je - a možno si to neuvedomujete - kreditné skóre sa čiastočne vypočítava na základe porovnania zostatku na vašom účte a výšky dostupného kreditu.

Karty v obchode majú zvyčajne nízke úverové limity. Ak budete mať na týchto kartách zostatok, negatívne to ovplyvní vaše kreditné skóre z dôvodu nízkeho percenta dostupného kreditu.

5. Impulzné rozhodnutia

Rýchle rozhodnutia len málokedy bývajú dobré. Ako niekto, kto predtým podnecoval zákazníkov k prihláseniu sa na vizitky, si pamätám rýchly a efektívny proces.

Keď niekto súhlasil s podaním prihlášky, chceli ste, aby sa hneď odhlásili. Nechceli ste im dať čas na prečítanie drobného písma alebo na opätovné zváženie.

A nebuďte príliš hrdí na to, že vám bola schválená karta obchodu - schválený je takmer každý. Presvedčiť niekoho, aby požiadal o kartu, zvyčajne trvá dlhšie, ako jeho schválenie.

6. Pravdepodobne prídete o peniaze na úroky a neskoré poplatky

Je ľahké racionalizovať, že každý mesiac splatíte celkovú sumu splatnú na svojich kreditných kartách, ale nie vždy sa to stane.

Obchody vedia, že šance sú pri kreditných kartách v ich prospech. Veľké percento zákazníkov, ktorí sa prihlásia ku kartám, ich bude nejaký čas splácať.

Ak zabudnete včas zaplatiť účet, môže vás to stáť aj 30 dolárov za poplatok z omeškania. Stratu sumy za menšiu zľavu alebo kupóny obchody rýchlo vrátia, keď budete mať zostatok a/alebo zaplatíte neskoro.

Ktoré karty Mal by Zaregistrovali ste sa?

Na aké kreditné karty by ste sa mali zaregistrovať? Skúste kartu, ktorá vám skutočne poskytne dlhodobé odmeny. Karty cestovných odmien sú dobrým príkladom. Tieto typy kariet je možné používať po celom svete a majú nižšie úrokové sadzby.

Tiež namiesto prijímania kupónov alebo zliav, ktoré podnecujú k ďalším nákupom, môžete hodnotiť bezplatné letenky alebo pobyty v hoteloch. Ako vždy, kľúčom k prospechu z používania kreditných kariet nie je minúť viac peňazí, ako si môžete dovoliť vrátiť.

Dlh voči kreditnej karte môže byť obrovským problémom, ale dá sa mu vyhnúť tým, že budete každý mesiac vyplácať svoj zostatok. Až potom budete mať prospech zo stimulov, ktoré ponúka spoločnosť vydávajúca kreditné karty.

Čo robiť, ak ste odmietli kreditnú kartu

Už ste niekedy počuli výraz „Nie je na škodu sa opýtať?“ Tento sentiment nie je nikdy pravdivejší, ako pokiaľ ide o kreditné karty.

Držitelia kariet si príliš často myslia, že veľké banky sú monolitické inštitúcie, ktorých rozhodnutia o držiteľoch účtov sú kameňované.

V skutočnosti nemôže byť nič ďalej od pravdy. Ak ste to odmietli, požiadajte kartovú spoločnosť, aby vašu žiadosť znova zvážila. Pamätáte si, keď ste ako dieťa požiadali jedného rodiča o niečo, čím by ste apelovali na druhého rodiča, keď bola vaša žiadosť zamietnutá?

Hoci ste (dúfajme) z používania tejto taktiky vyrástli, pri žiadosti o kreditnú kartu to skutočne funguje.

Výhoda rozhovoru s ľudskou bytosťou

Viete, takmer všetci vydavatelia kreditných kariet sa pred rozhodnutím spoliehajú na svoje počítačové systémy, aby vyhodnotili kreditné skóre nových žiadateľov. Súčasne vám umožňujú kontaktovať skutočnú ľudskú bytosť a prediskutovať akékoľvek odmietnutie.

Ukazuje sa, že ich zástupcovia zákazníckych služieb majú právomoc znova posúdiť vašu aplikáciu kreditnej karty. Niekedy je to len záležitosť osoby, ktorá opraví zlé rozhodnutie počítača, ale inokedy to môže zahŕňať zatvorenie iného existujúceho účtu alebo presun úverovej linky.

A ak nedostanete odpoveď, ktorú hľadáte prvýkrát, zavolajte znova a porozprávajte sa s niekým iným. Nedostanete sa do problémov.

Viac vecí, o ktoré by ste mali požiadať kartové spoločnosti

1. Zvýšte svoj bonus

Povedzme, že požiadate o novú kreditnú kartu a dostanete ju len vtedy, aby ste zistili, že pre túto kartu bol k dispozícii lepší registračný bonus. Alebo čo keď sa krátko po prihlásení zobrazí väčšia ponuka bonusu za registráciu?

Znie to príliš dobre na to, aby to bola pravda, ale v skutočnosti sa môžete obrátiť na svoju banku a požiadať o prijatie lepšej ponuky.

Ak chcete použiť terminológiu banky, opýtajte sa, či môžete „použiť iný kód ponuky na môj účet“. Budú vedieť, o čom hovoríte, a často majú silu prepnúť.

2. Odpustite neskoré poplatky

Chcel by som, aby ste verili, že ako odborník na kreditné karty som nikdy neuskutočnil oneskorenú platbu. Ale samozrejme mám, aj keď len omylom. Napriek tomu môžem pravdivo povedať, že som v skutočnosti nikdy nezaplatil poplatok za oneskorenú platbu.

Ide o to, zavolať do banky, uznať svoju chybu a požiadať o odpustenie poplatku za oneskorenie. Berúc do úvahy, že banky platia stovky dolárov za marketingové, reklamné a registračné bonusy len za pritiahnu jedného nového zákazníka, sú radi, že si udržia existujúceho člena karty iba odpísaním a malý poplatok.

3. Ponúknite vám retenčný bonus

Banky nielenže odpustia poplatky za udržanie nových zákazníkov, ale v prípade hrozby zrušenia vám ponúknu aj bonus. Stačí zavolať do banky, povedať im, že uvažujete o zrušení účtu, a požiadať o rozhovor so špecialistom na retenciu.

Táto osoba vyhľadá vo svojich systémoch a nájde ponuku navrhnutú tak, aby ste si udržali pozíciu zákazníka. To môže zahŕňať bonusové body, míle alebo vrátenie peňazí. V iných prípadoch môžu dokonca odpustiť váš ročný poplatok.

4. Jednoducho o čomkoľvek

Poznáte niekoho, komu môžete zavolať a urobí všetko, čo sa ho opýtate? Aj keď to urobíte, sú k dispozícii 24/7? Je prekvapujúce, že ide o službu, ktorú poskytuje veľké množstvo rôznych kreditných kariet.

Napríklad Visa má svoj program Signature Concierge, ktorý vám poskytne pokyny, pomôže vám s plánovaním cesty alebo odporučí reštauráciu. Podobne má MasterCard svoj program World Elite Concierge a väčšina kariet American Express ponúka určitú formu pomoci pri cestovaní a nakupovaní.

Prestaňte teda akceptovať diktát vydavateľa svojej kreditnej karty a začnite požadovať viac. Nakoniec nie je na škodu sa opýtať.

Časté otázky o kreditných kartách

Nižšie nájdete odpovede na najbežnejšie otázky súvisiace s kreditnou kartou.

Čo by ste mali urobiť v prípade straty alebo krádeže kreditnej karty?

Nedávno som bol na stretnutí s priateľom, keď si uvedomil, že si stratil kreditnú kartu. Volal do reštaurácie, v ktorej večeral. Našťastie mali jeho kartu.

Zavolal tiež svojej kartovej spoločnosti, aby sa ubezpečil, že na karte neboli vykonané žiadne podvodné poplatky. Mal jasno. Povedal som mu, že by nemal mať na večeru toľko pohárov vína. 🙂

Horúce linky zákazníckych služieb pre kreditné karty

Tu je zoznam čísiel, na ktoré je potrebné zavolať každému hlavnému vydavateľovi karty, aby vám oznámil stratenú kreditnú kartu.

Poznámka: Pri väčšine týchto čísel vás ironicky požiadajú o číslo karty. Pokúsil som sa však nižšie uviesť, aké ďalšie možnosti máte alebo ako sa dostať k osobe, s ktorou sa chcete porozprávať.

-

naháňačka: 1-888-269-8690; Mimo USA: 1-480-350-7099

- Budete musieť počkať na výzvy na zadanie čísla karty. Potom, keď o to požiadajú, zadajte posledné štyri číslice vášho čísla sociálneho poistenia -

Objavovať: 1-800-DISCOVER; Mimo USA: 1-801-902-3100

- Stlačte #a potom 2 -

Citi: 1-800-950-5114

- Stlačte 0 -

americký Expres: 1-800-528-4800

- Povedzte „nahlásiť stratenú alebo ukradnutú kartu“. Ak nepoznáte číslo svojej karty, povedzte „Nemám to“

Za aké poplatky v prípade podvodu zodpovedáte?

Je určite dôležité zavolať spoločnosti, ktorá vám vydala kreditnú kartu, čo najskôr, akonáhle si uvedomíte, že vaša karta bola stratená alebo mohla byť odcudzená. Osobe s prístupom k vašej karte môže byť účtovaných veľa poplatkov.

Čo sa teda stane, ak vynaložíte 500 dolárov na kartu skôr, ako zavoláte spoločnosti, ktorá vám vydala kreditnú kartu? Našťastie máme zákon o spravodlivej fakturácii kreditu, ktorý, ako ho chápem, hovorí, že za podvodné poplatky zodpovedáte iba do výšky 50 dolárov. Väčšina bánk sa však vzdá zodpovednosti vo výške 50 dolárov, takže s najväčšou pravdepodobnosťou nebudete zodpovední za žiadne podvodné poplatky.

Akonáhle zavoláte vydavateľovi svojej kreditnej karty a informujete ho o stratenej alebo ukradnutej karte, už nenesiete zodpovednosť za budúce podvodné poplatky. Ďalšie informácie nájdete na stránke Fakty FTC pre spotrebiteľov o zákone o spravodlivom účtovaní kreditu. Poznamenajte si požiadavky na poštu aj listom.

Je hotovosť kreditnej karty vopred zlým finančným krokom alebo dobrým núdzovým plánom?

Hotovostný preddavok pomocou kreditnej karty je podobný ako pri použití bankomatovej karty. Na výber finančných prostriedkov namiesto debetnej alebo šekovej karty používate v bankomate kreditnú kartu a PIN kreditnej karty.

Na rozdiel od výberu z debetnej alebo šekovej karty, kde skutočne používate svoje vlastné peniaze, pri platbe vopred pomocou kreditnej karty používate požičané prostriedky, ktoré máte k dispozícii prostredníctvom svojej úverovej zmluvy.

Suma, ktorú môžete vybrať, závisí od celkového úverového limitu, denného limitu zálohy v hotovosti a celkového limitu zálohy v hotovosti, ktorý môže kartová spoločnosť uplatniť. Ako vidíte, hotovostné zálohy sú celkom pohodlný spôsob, ako rýchlo získať peniaze.

Tieto druhy výberov sa však neodporúčajú z dôvodu vysokej úrokovej sadzby, ktorá sa na ne uplatňuje zostatky, súvisiace poplatky a spôsob, akým niektoré kartové spoločnosti získavajú úroky a žiadajú o ne platby.

Hotovostné zálohy môžu mať aj druhú formu: šeky. Tieto šeky ste už pravdepodobne dostali poštou. Ak by ste tieto šeky použili na čokoľvek, boli by v zásade rovnaké ako hotovostný preddavok prostredníctvom bankomatu.

Ako nájsť hotovostný preddavok a úrokovú sadzbu pre svoju kreditnú kartu

Je dôležité pochopiť, ako sa bude s týmito druhmi transakcií zaobchádzať. Ako vidíte, nie je to najvýhodnejší finančný krok, ktorý môžete urobiť.

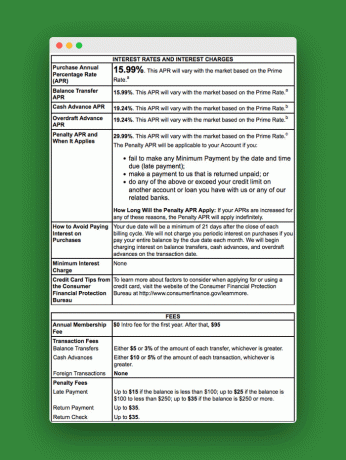

Pozrime sa na príklad Schumer Box, kde sú uvedené niektoré poplatky a sadzby, ktoré sa majú uplatňovať na tieto transakcie vopred.

Ak chcete nájsť svoj Schumer Box, pozrite sa na výpis z kreditnej karty alebo na šeky, ktoré ste dostali vopred. Tento príklad ukazuje sadzbu, ktorá sa použije na všetky hotovostné zálohy, ktoré použijete. Ako vidíte, sadzba je vyššia ako bežná nákupná sadzba.

V spodnej časti škatule sú uvedené poplatky súvisiace s preddavkami v hotovosti. Ako vidíte, s týmto typom poplatku môžete rýchlo zaplatiť veľa len za použitie tohto typu transakcie.

Na ďalšie poplatky za kreditné karty si dajte pozor

Musíte si tiež dať pozor na všetky poplatky za bankomaty, ktoré vám počas výberu vzniknú.

Okrem poplatkov musíte pochopiť, že úrokové poplatky za hotovostné zálohy sa spravidla začínajú už pri výbere. Neexistuje žiadna ochranná lehota ako pri nákupoch. Kartová spoločnosť však použije vašu platbu ako prvú, pretože má najvyššiu sadzbu.

Tipy, ako naplno využiť hotovostné zálohy

Ak budete používať preddavok na kreditnú kartu v hotovosti, uistite sa, že je to za týchto okolností:

- Rozumiete podmienkam svojej kreditnej karty a viete, aké poplatky vám budú účtované, váš limit a ako bude zostatok vyplatený

- Používate kartu so zostatkom 0 USD

- Používate bankomat bez poplatkov

- Môžete to rýchlo splatiť

Alternatívy k hotovostnému preddavku kreditnej karty

Existuje niekoľko ďalších spôsobov, ako rýchlo získať peniaze. Peniaze môžete získať okrem iného vrátením vecí, zásielkových obchodov, pôžičiek typu peer-to-peer, úverového rámca vlastného imania.

Väčšina týchto myšlienok je lepšou alternatívou ako hotovostný preddavok na kreditnú kartu. Žiadny však neposkytuje skutočne okamžitú, núdzovú hotovosť na poslednú chvíľu, ktorú by ste mohli potrebovať, keď nemáte debetnú kartu.

Ako sa odhlásite z ponúk kreditných kariet?

Jednou z vecí, ktoré sa vo vašom dome môžu hromadiť, je hromada ponúk na registráciu pomocou novej kreditnej karty alebo zníženie poistenia.

Napriek tomu, že ide o skvelé finančné nástroje, možno o nich nebudete chcieť vedieť každý deň vo forme nevyžiadanej pošty.

Mali by ste sa zaregistrovať na kreditné karty, keď chcete, nie? Nie vtedy, keď to chce spoločnosť, ktorá vydáva kreditné karty. Tu je postup, ako sa odhlásiť zo všetkých týchto ponúk kreditných kariet:

Použite službu odhlásenia

Navštívte webovú stránku s názvom OptOutPrescreen.com a zaregistrujte sa na ich päťročnú alebo trvalú službu opt-out. Je to zadarmo a vaše právo podľa zákona o spravodlivom úverovom vykazovaní.

Tiež, ak sa chcete zbaviť všeobecnej nevyžiadanej pošty, DMAchoice.org je miesto, kde sa môžete odhlásiť zo všeobecnej marketingovej pošty. DMAchoice predstavuje asi 80% z celkového objemu marketingovej pošty v USA. Zaregistrujte sa u nich a zbavíte sa tak mnohých e -mailov.

Obe služby sú bezplatné.

Zavolajte banku alebo vydavateľa kreditnej karty

Teraz to, čo nerobí, zastaví zastavenie nevyžiadanej pošty od vašej banky alebo vašich súčasných poskytovateľov kreditných kariet. Nenávidíte tie otravné šeky v hotovosti vopred?

Ak sa chcete týchto poštových zásielok zbaviť, zavolajte priamo svojej banke alebo spoločnosti, ktorá vám vydala kreditnú kartu. Keď ste už pri tom, prečo sa neprihlásiť aj k elektronickým výpisom?

Pokiaľ ide o deaktiváciu, viem, že to nie je pre každého. Dostávanie ponúk poštou má niekoľko výhod. Tieto ponuky môžete použiť na vyjednanie nižších sadzieb na svojich súčasných kreditných kartách, na nájdenie najlepších kreditných kariet s vrátením peňazí alebo na nájdenie skutočne výhodnej ponuky 0% APR. Vždy však môžete nakupovať online a zistiť, čo banky v tom čase ponúkajú.

Majte to na pamäti pri rozhodovaní, či sa odhlásiť alebo nie.

Spodná čiara:

Kreditné karty môžu poskytnúť obrovské výhody a hodnotu. Keď ich naplno využijete, môžete zarobiť veľa odmien, ktoré je možné previesť na hotovosť, bezplatné cestovanie, darčekové karty a ďalšie.

Kreditné karty však môžu byť tiež prekliatím, keď vás zvádzajú k prekročeniu výdavkov a hromadeniu úrokových poplatkov. Môžete však maximalizovať výhody kreditných kariet a minimalizovať ich nevýhody dodržiavaním „dobrých tipov na používanie kreditných kariet“ uvedených v tejto príručke.