Oani jedna z najčastejších otázok, ktoré od nových podnikateľov vidím, sa týka možností ich dôchodkového plánu. Konkrétne vidím veľa ľudí, ktorí hovoria o Solo 401k vs SEP IRA vs SIMPLE IRA.

Stručne povedané, zisťujem, že SEP IRA je perfektný nástroj pre podnikateľa na čiastočný úväzok, ktorý má stále 401 000 odpracovaných hodín. Solo 401 (k) je naopak skvelý pre každého, kto je plne samostatne zárobkovo činný v podniku s jednou osobou. SIMPLE IRA je nakoniec najlepšia, ak ste začali pridávať zamestnancov, ktorí už nemajú nárok na účet Solo 401 (k).

V tejto príručke sa pozrieme na daňové a administratívne rozdiely každého dôchodkového účtu samostatne zárobkovo činnej osoby, a to v krátkodobom aj dlhodobom horizonte.

Poďme sa ponoriť do každého z týchto účtov, aby ste úplne porozumeli rozdielom.

Prečo je tak náročné (a predsa tak dôležité!) Pokračovať v šetrení na dôchodok pri samostatnom zárobkovej činnosti

Jeden z dôvodov, prečo môže byť ťažšie sporiť si na dôchodok, keď ste samostatne zárobkovo činná osoba, je ten, že nemáte stanovený príjem z mesiaca na mesiac. A to môže viesť k nedostatku mentality a strachu pustiť akékoľvek peniaze.

Ďalším dôvodom je, že musíte urobiť všetko sami, od výberu maklérov/poskytovateľov IRA, cez nastavenie účtov až po skutočný prevod finančných prostriedkov každý mesiac.

Keď pracujete ako zamestnanec W2, mnoho z týchto administratívnych úloh rieši tím HR. Stačí podpísať niekoľko dokumentov a ste na ceste.

Je to však tiež jeden z dôvodov, prečo je sporenie na dôchodok pri samostatnej zárobkovej činnosti také dôležité. Ako živnostník to za vás nikto neurobí. Ak nepreberiete iniciatívu sami, s odchodom do dôchodku budete mať problémy.

Ako bonus získate prístup k špeciálnym dôchodkovým účtom, ktoré bežní zamestnanci W2 nemajú. Tieto účty pre malé podniky na dôchodku majú nielen vyššie limity príspevkov ako jednotlivé IRA, ale je ich dokonca možné aj kombinovať.

Aj keď ste bočný podvodník a máte tiež dennú prácu W2, otvorenie samostatného dôchodkového účtu môže byť skutočne múdry nápad. Prečo? Pretože môžete byť schopní uchrániť pred daňami veľkú väčšinu, ak nie 100%, váš vedľajší príjem z zhonu.

Solo 401 (k) (skvelé pre každého, kto nemá žiadnych zamestnancov okrem manžela)

Solo 401 (k) je presne to, čo znie: plán 401 (k) (t. J. Dôchodkovo odložený plán odchodu do dôchodku) pre jednotlivca. V podnikaní jednotlivca nemôžu byť iní zamestnanci ako zamestnaný manželský partner. Manžel / manželka majiteľa sa môže zúčastniť turnaja Solo 401 (k), ak je zamestnancom podniku.

Solo 401 (k) v mnohých ohľadoch funguje rovnako ako bežný 401 (k), ktorý by ste získali prostredníctvom zamestnávateľa. Príspevky do Solo 401 (k) nie sú zdanené (t. J. Pomáhajú znižovať zdaniteľný príjem), keď sú prispievané. Peniaze je možné vybrať zo zariadenia Solo 401 (k) bez pokuty na dôchodku (vo veku 59,5 roka), keď z vybraných peňazí budú platiť pravidelné dane z príjmu.

V závislosti od poskytovateľa plánu si možno budete môcť požičať peniaze zo zariadenia Solo 401 (k), a to až do výšky 50 000 dolárov alebo 50% hodnoty, podľa toho, ktorá hodnota je nižšia. A veľa poskytovateľov vám umožní vybrať si zo širokej škály investičných možností (hotovosť, disky CD, akcie, dlhopisy, fondy atď.) Do 401 (k).

Ale Solo 401 (k) má tiež svoj spravodlivý podiel na jedinečných vlastnostiach. Pretože ste zamestnávateľom aj zamestnancom vo svojom odbore, môžete do systému Solo 401 (k) prispieť časťami zamestnávateľa aj zamestnanca (odklad platu).

Limity príspevku zamestnanca sú v súlade s pravidelnými limitmi 401 (k), ktoré sú do roku 2020 19 500 dolárov. Uvedomte si, že tieto príspevky sú zdieľané s akýmikoľvek inými príspevkami 401 (k), ktoré robíte.

Limity príspevkov zamestnávateľa sú stanovené na 25% náhrady. Účty Solo 401 (k) majú v roku 2020 celkový ročný limit príspevku 57 000 dolárov.

Čítaj moje úplná recenzia Solo 401k.

SEP IRA (skvelé pre bočných podvodníkov)

Zjednodušený dôchodkový systém zamestnancov (SEP IRA) je veľmi podobný tradičnej IRA. Vlastník firmy, so zamestnancami alebo bez zamestnancov, môže založiť SEP IRA.

Príspevky do SEP IRA sú odpočítateľné a rastú s daňovým odkladom až do dôchodku (vo veku 59 1/2), keď sa z vybraných peňazí budú platiť pravidelné dane z príjmu. Nemôžete si požičiavať od SEP IRA. Väčšina poskytovateľov SEP IRA vám umožní vybrať si z veľkej ponuky investičných možností, ktoré máte vo svojom SEP IRA.

Na SEP IRA neexistuje žiadny príspevok odloženia zamestnancov. Všetky príspevky musia pochádzať od zamestnávateľa. Napriek tomu je maximálny príspevok rovnaký ako v prípade Solo 401k: 25% kompenzácie, až 57 000 dolárov do roku 2020.

Skutočnosť, že SEP IRA obmedzuje príspevky na 25% kompenzácie a neumožňuje príspevky zamestnancov, môže byť problémom, ak ste plne samostatne zárobkovo činná osoba.

Čítaj moje kompletný prehľad SEP IRA.

SIMPLE IRA (Najlepšia voľba, keď už nemôžete používať sólo 401 (k)

Jednou z nevýhod účtov Solo 401 (k) je, že sa úplne nevzťahujú na vlastníkov firiem, ktorí majú akýchkoľvek zamestnancov. Ak sa rozhodnete prijať zamestnanca, Solo 401 (k) sa zmení na tradičný 401 (k).

A, bohužiaľ, to zvyčajne znamená oveľa viac byrokracie a administratívnych nákladov. Ak máte 10 alebo viac zamestnancov, tradičná 401 (k) môže byť stále dobrou voľbou. Ale ak chcete len najať dvoch alebo troch ľudí, je to pravdepodobne prehnané.

Mohli by ste otvoriť SEP IRA? Áno. Budete však musieť prispieť rovnakým percentom odškodnenia svojho zamestnanca na jeho účty SEP, ako vy na svoj vlastný. Lepšou možnosťou pre majiteľov firiem s iba niekoľkými zamestnancami môže byť otvorenie JEDNODUCHEJ IRA. S týmito účtami môžete prispieť až 13 500 dolárov na rok 2020.

A požiadavky na príspevok zamestnávateľa sú menej zastrašujúce. Majitelia malých podnikov si môžu vybrať jednu z dvoch možností. Najprv sa môžete rozhodnúť zodpovedať príspevky svojich zamestnancov až do výšky 3% ich kompenzácie. Alebo, za druhé, môžete sa rozhodnúť poskytnúť paušálny 2% príspevok pre každého zamestnanca.

Uistite sa, že si sadnete s CPA alebo iným odborníkom, aby ste zistili, ktorý konkrétny plán je pre vás vhodný.

Ako sledovať svoje úspory na dôchodkovom účte samostatne zárobkovo činnej osoby

Šetríte dostatočne na svojich dôchodkových účtoch samostatne zárobkovo činných osôb? Na zodpovedanie tejto otázky musíte najskôr vedieť, koľko peňazí potrebujete na odchod do dôchodku.

Niektorí finanční experti to označujú ako vaše číslo „finančnej nezávislosti“. Inými slovami, koľko peňazí budete musieť ušetriť, kým sa práca stane nepovinnou?

Jeden populárny spôsob, ako zistiť toto číslo, je vziať si ročné výdavky a vynásobiť ich 25 (za predpokladu 4% miery výberu v dôchodku). Ak teda v súčasnosti míňate 40 000 dolárov ročne, na finančnú nezávislosť by ste museli ušetriť 1 milión dolárov.

Ďalej zvážte, ako skoro by ste chceli byť finančne nezávislí. Môže to trvať 5 alebo 30 rokov, je to úplne na vás. Po nastavení predpokladaného dátumu odchodu do dôchodku budete chcieť pravidelne kontrolovať, či sa vaše účty správajú správne.

Jeden skvelý nástroj na sledovanie vašich dôchodkových úspor je Software finančného plánovania OnTrajectory.

S OnTrajectory môžete spúšťať pokročilé simulácie, aby ste zistili, ako by si váš plán počínal počas rôznych historických časových období. A tiež vám môže pomôcť zodpovedať si dôležité otázky, ako dlho budete musieť pracovať alebo či sa váš manželský partner môže alebo nemôže presťahovať na čiastočný úväzok.

Začnite svoju 14-dňovú bezplatnú skúšobnú verziu plánovača OnTrajectory.

Kde si môžete otvoriť dôchodkový plán pre samostatne zárobkovo činné osoby?

Ste pripravení otvoriť si dôchodkový plán samostatne zárobkovo činnej osoby? Našťastie máte veľa skvelých možností. Či už chcete založiť Solo 401 (k), SEP IRA alebo SIMPLE IRA, tu je niekoľko miest, kde by ste mohli zvážiť otvorenie svojho účtu.

Predvoj

Vanguard je jedným z najväčších maklérov na svete a môže sa pochváliť viac ako 5,6 biliónmi dolárov v správe majetku. Jednou z veľkých vecí na Vanguard je, že spoločnosť je doslova vo vlastníctve jej investorov. Vanguard existuje preto, aby potešil svojich zákazníkov, ktorí nie sú mimo akcionárov. V skutočnosti, ako rástli, dôsledne znižovali svoj pomer nákladov na rozdiel od ich zvyšovania.

Vanguard je známy svojimi nízkonákladovými indexovými fondmi a ETF. Ale majú ďaleko od jednonásobného poníka. Majú tiež viac vlastných možností, ako sú cieľové dôchodkové fondy a sociálne zodpovedné investície. Navyše teraz ponúkajú prístup k ľudským poradcom prostredníctvom platformy Vanguard Personal Advisor Services.

Vanguard si môže otvoriť doslova akýkoľvek typ dôchodkového účtu samostatne zárobkovo činnej osoby, vrátane Solo 410 (k), SEP IRA alebo SIMPLE IRA. Ročné poplatky sú veľmi minimálne od 20 do 25 dolárov za rok. A Vanguard hovorí, že za poplatky za služby na dôchodkovom účte je možné za určitých okolností odpustiť.

Prečítajte si našu recenziu na služby osobného poradcu Vanguard.

Raketový dolár

U väčšiny maklérov je ľahké investovať do akcií a dlhopisov vo vašom IRA alebo 401 (k). Ale zvyčajne je to oveľa ťažšie a komplikovanejšie, ak chcete investovať do iných tried aktív, ako sú nehnuteľnosti, drahé kovy alebo startupy.

Avšak, Raketový dolár uľahčuje to vytváraním „samostatne riadených“ investičných účtov pre svojich klientov. S raketovým dolárom môžete použiť IRA alebo 401 (k) na investovanie do takmer čohokoľvek (pokiaľ to IRS povoľuje).

Rocket Dollar si pri otvorení nového účtu účtuje jednorazový poplatok za zriadenie. Od toho momentu budete platiť paušálny poplatok 15 dolárov mesačne. Aby sme to uviedli na správnu mieru, keby ste investovali 25 000 dolárov, vyšlo by to na ročný poplatok 0,72%.

Majte to na pamäti Raketový dolár hovorí, že to môže trvať dva až štyri týždne odo dňa, keď zaplatíte svoj zriaďovací poplatok, aby bol váš účet plne financovaný. Ak hľadáte urýchlenú službu, môžete si vybrať ich tarif Rocket Dollar Gold, ktorý sľubuje dobu obratu 15 dní.

Pri Rocket Dollar Gold sa však poplatok za zriadenie zvýši na 600 dolárov a mesačný poplatok je tiež vyšší pri 30 dolároch mesačne.

Alto

Alto je ďalší broker, ktorý vám umožňuje použiť svoj dôchodkový účet na investovanie do alternatívnych tried aktív. S účtom Alto IRA môžete svoje dôchodkové fondy použiť na investovanie do súkromného kapitálu, rizikového kapitálu, nehnuteľností, kryptomeny a ďalších.

Aby bola alternatívna investičná platforma možná, Alto spolupracuje s pôsobivým počtom partnerov vrátane Forge, AngelList, YieldStreet, WeFunder, AcreTraders a mnohých ďalších. Niektorí z ich partnerov pracujú iba s akreditovanými investormi, zatiaľ čo ostatné investície sú dostupné pre každého.

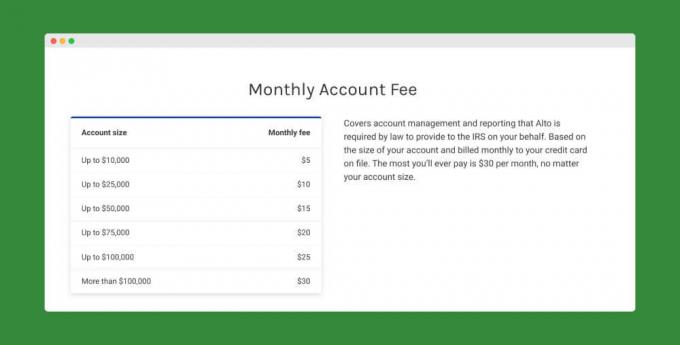

Za to, čo ponúkajú, sú poplatky za účty Alto IRA veľmi rozumné. Neexistujú žiadne poplatky za nastavenie. A mesačné poplatky za správu začínajú od 5 dolárov mesačne (maximum je 30 dolárov).

AltoIRA tiež neúčtuje žiadne transakčné poplatky za transakcie pod 5 000 dolárov. Transakcie od 5 000 do 10 000 dolárov prichádzajú s poplatkami 25 dolárov. A maximálny transakčný poplatok, ktorý kedy zaplatíte, je 150 dolárov.

Zlepšenie

Ak dávate prednosť investičnejšiemu prístupu, Zlepšenie môže byť skvelá voľba. Rovnako ako ostatní robo-poradcovia, Betterment vám vybuduje diverzifikované portfólio, ktoré zodpovedá vášmu rizikovému profilu. A automaticky obnovia rovnováhu na vašom účte, aby bol váš pomer akcií k dlhopisom v súlade s tým, kde ho chcete mať.

Spoločnosť Betterment zatiaľ ponúka iba jednotlivé IRA (tradičné aj Roth) a SEP IRA. Bohužiaľ, zatiaľ nepodporujú účty Solo 410 (k) alebo SIMPLE IRA.

Poplatky spoločnosti Betterment začínajú iba na 0,25%. Za vyšší poplatok však môžete získať aj prístup k certifikovaným finančným plánovačom. V závislosti od veľkosti vášho účtu by vás prístup k CFP mohol stáť od 0,40% do 1,50% spravovaného majetku. Alebo môžete zaplatiť paušálny poplatok za poradenstvo CFP - ceny sa pohybujú od 199 do 299 dolárov.

Prečítajte si moju úplnú recenziu na Betterment.

M1 Finance

So sídlom v Dallase, Texas, M1 Finance je akýmsi hybridom medzi robo-poradcom a vlastným riadením. Keď sa rozhodnete, kam investujete svoje peniaze, M1 Finance bude spravovať vaše portfólio. To zahŕňa pravidelné vyvažovanie vášho účtu a reinvestície dividend. Vašou jedinou zodpovednosťou je vybrať si investície a financovať svoj účet.

Služba je postavená na tom, čo označuje ako „koláče“. Ide o jednotlivé portfóliá, ktoré sú kombináciou fondov obchodovaných na burze (ETF) a jednotlivých akcií. ETF sú základom vesmíru robo-poradcov. Jednotlivé akcie však ponúka iba niekoľko poskytovateľov, a keď sú, spravidla ich vyberie robo-poradca.

Jedna z najpresvedčivejších funkcií M1 Finance je, že za robo-poradenstvo sa neplatia žiadne poplatky. To znamená žiadny ročný poradný poplatok, žiadne mesačné poplatky a žiadne poplatky za obchodovanie. M1 Finance však vysvetľuje, že zarába peniaze ako tradičné maklérske spoločnosti, ale väčšinu peňazí zarába transakciami a držaním majetku namiesto poplatkov. M1 Finance preto verí, že tieto zdroje príjmov sú viac ako dostatočné na podporu silnej a dynamickej spoločnosti, a ponúka investičné služby zákazníkom bezplatne.

Prečítajte si našu recenziu na M1 Finance.

Ally Invest

Ally je pravdepodobne najlepšie známa svojimi produktmi z bankových účtov. Ale ich Ally Invest platforma je tiež konkurencieschopná. Rovnako ako Betterment, Ally Invest v súčasnej dobe ponúka iba tradičné IRA, Roth IRA a SEP IRA. Ak však chcete otvoriť jeden z týchto typov účtov, Ally Invest by mohla byť silnou voľbou.

Po prvé, Ally Invest ponúka obchody bez provízií s akciami, ETF a opciami. Za druhé, nemajú žiadne minimálne účty. Po tretie, ponúkajú výkonnú obchodnú platformu. Ale najlepšie zo všetkého môže byť ich úplne zadarmo služba robo-poradca. Ally Invest ich nazýva spravované portfóliá a sú k dispozícii pre všetky účty za najmenej 100 dolárov.

Pozrite sa na náš úplný prehľad spoločnosti Ally Invest.

Nakoniec majitelia účtov Ally Invest IRA získavajú prístup k špeciálnym bankovým produktom, ako sú sporiace účty s vysokým výnosom a CD. V súčasnosti majú svoje účty IRA Online Savings 1,60% APY a ich disky CD IRA Raise Your Rate majú 2,05% APY.

Hodné dlhopisy

S Hodné, získate fixnú 5% ročnú mieru návratnosti dlhopisov, ktoré si kúpite. Worthy je schopný ponúknuť túto neuveriteľnú mieru návratnosti tým, že výnosy svojich dlhopisov investuje do pôžičiek pre malé podniky krytých aktívami. Inými slovami, investujú iba do spoločností, ktoré môžu zaistiť pôžičku skutočným majetkom (napríklad nehnuteľnosťou).

Veľkou výhodou pôžičiek krytých aktívami je, že sú pre veriteľov pomerne nízke riziko. A Worthy trávi viac času skúmaním podnikov, aby sa ubezpečil, že sú skutočne „hodnými“ investíciami. Vzhľadom na povahu ich pôžičiek a ich náležitú starostlivosť pri výbere spoločností, ktorým chce požičať, je spoločnosť Worthy schopná sebavedomo sľúbiť 5% návratnosť svojich dlhopisov.

Ak už máte samoriadenú IRA (napríklad Rocket Dollar alebo Alto), môžete začnite investovať do hodnotných dlhopisov už dnes. Pri vytváraní účtu sa uistite, že máte poruke informácie o svojom účte (vrátane mena svojho správcu). Ak v súčasnosti nemáte IRA, ktoré by riadil sám, Worthy vám môže pomôcť otvoriť ho s partnerom, spoločnosťou New Direction Trust Company.

Prečo som si vybral sólo 401 (k) od spoločnosti Vanguard

Nakoniec som si vybral Solo 401k, pretože som už nebol zamestnaný niekým iným a nemal som prístup k bežnému 401 (k). Chýbala mi možnosť odložiť každoročne príjem desaťtisíc dolárov.

Keby som bol stále zamestnaný niekým iným a pracoval by som na čiastočný úväzok, pravdepodobne by som použil SEP IRA. Tiež sa mi páčilo, že môžem do plánu v určitom okamihu pridať svoju manželku, čo som odvtedy urobil. Väčšinou sa mi páčilo, že som mohol prispieť ako zamestnávateľ a zamestnanec na skutočne veľký príspevok.

Nakoniec by som povedal, že sa mi páčilo, že Vanguard ponúkol ľahko nastaviteľný plán Solo 401k, ktorý bol pre mňa bezplatný, pretože som na úrovni služieb Voyager.

A čo ty? Ktorý plán je podľa vás vhodný? Sólo 401k, SEP IRA alebo SIMPLE IRA? Ak už máte plán, ktorý plán používate a prečo?![Aký dôchodkový plán by ste si mali vybrať pre svoju firmu_ [Solo 401k vs SEP IRA vs SIMPLE IRA]](/f/9f914ab5e2c8ed21892d31897a5535a1.png)

Pokračujte v čítaní:

16 tipov, ako ušetriť peniaze na svojich podnikových výdavkoch bez toho, aby ste pracovali tvrdšie

Azlo Review - Obchodná kontrola zakladateľov a nezávislých pracovníkov

Ako sa vysporiadať s nesprávnym formulárom 1099 [užitočný príklad]

Získajte bezplatné osobné a obchodné kreditné skóre na Nav.com