Vypočujte si tento príspevok, s láskavým dovolením tímu na Optimálne financie denne.

Dnes vám chcem ukázať, ako sme za desať rokov nášho manželstva (môj 30. až 39. rok) ušetrili na dôchodok v priemere 20% svojho príjmu pred zdanením.

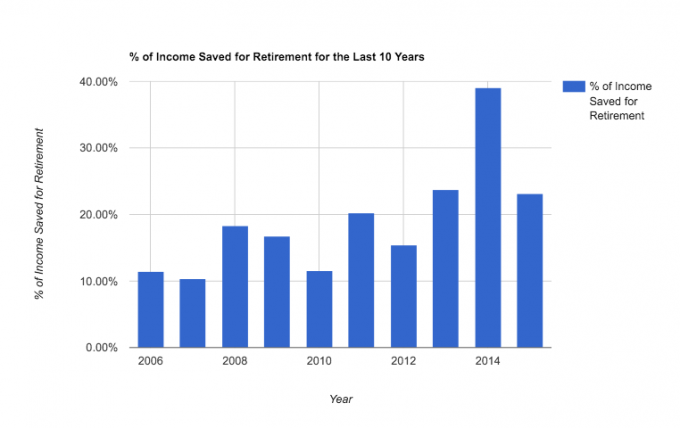

V najhoršom roku sme ušetrili 10%a v najlepšom takmer 40%! Nie je to zlé, však?

20% je náhodou jedno z najčastejšie odporúčaných percent pre sporenie na dôchodok. Úplná náhoda, prisahám.

Bez ohľadu na to, šetrenie toľkých peňazí, viedlo k tomu, že sme sa pozreli na svoje zostatky a položili si otázku: „Mali by sme prestaňte si šetriť na dôchodok celkom a začať sa zameriavať na ďalšie ciele: hypotéku, vysokú školu, zábavu atď.? “

V žiadnom prípade tu neberiem víťazné kolo - nie sme pripravení predčasne odísť do dôchodku. Dúfam však, že tento článok vám poskytne prehľad o tom, čo je možné za desaťročné obdobie. Tu je skutočný prehľad:

Dnes sa chcem podeliť o prečo a ako našej histórie sporenia na dôchodok.

Najprv však niekoľko upozornení:

- Ostatných 80%sme nevyhodili. Toto je iba sporenie na dôchodok, nie všetky úspory (pozri všetky naše ciele úspor). Za týchto desať rokov sme ušetrili aj 20% zálohy na dvoch domoch, zaplatené nová dodávka v hotovosti, začal nejaké zdaniteľné investovanie a splatil veľké dlhy, ako napríklad naše študentské pôžičky a poznámky starého auta. Ak by som mal vypočítať naše skutočné životné náklady % po zdanení, desiatej/charite a cieľoch sporenia, ktoré by neboli v dôchodku, dal by som to na približne 55-60 % nášho príjmu.

- V roku 2010 som začal vykonávať samostatnú zárobkovú činnosť. To nám umožnilo otvoriť účty Solo 401K a výrazne zvýšiť naše ročné daňovo zvýhodnené schopnosti sporenia na dôchodok. To nás v kombinácii s zbavovaním sa dlhov viedlo k tomu, že každý rok dokážeme ušetriť stále viac.

- Nakoniec tu nezdieľam naše príjmy, ale môžem vám uviesť niekoľko príkladov toho, ako by mohlo pri určitých príjmoch vyzerať úspora 20% na desať rokov (predpokladá 6% návratnosť):

- Niekto s príjmom 25 000 dolárov, ktorý ušetrí 20%, by bol schopný nazhromaždiť 69 858,21 dolára za desať rokov. Táto suma by sa počas nasledujúcich 20 rokov zmenila na 224 044,74 dolára bez ďalších úspor.

- Niekto s príjmom 75 000 dolárov, ktorý ušetrí 20%, by bol schopný nazhromaždiť 209 574,64 dolára za desať rokov. Táto suma by sa počas nasledujúcich 20 rokov zmenila na 672 134,26 dolára bez ďalších úspor.

- Niekto s príjmom 125 000 dolárov, ktorý ušetrí 20%, by bol schopný nazbierať 349 291,07 dolára za desať rokov. Táto suma by sa počas nasledujúcich 20 rokov zmenila na 1 120 223,78 dolára bez ďalších úspor.

Ako teda vidíte, úspora 20% do 30 rokov vám zaistí dobrú cestu k zdravému dôchodkovému účtu. Tu je rýchly prehľad našich príjmov v porovnaní s naším príspevkom:

Prečo sme ušetrili percento, ktoré sme ušetrili

Moja motivácia zachrániť si na dôchodok v našich 30 rokoch bola dvojnásobná:

Po prvé, a možno prekvapivo, nerád platím federálne dane z príjmu. Každú šancu, aby som unikol niekoľkým daniam, využijem, aj keď dočasne. Keď som teda začal svojou prácou dobre zarábať, videl som svoju spoločnosť 401K ako spôsob, ako znížiť svoje súčasné vyúčtovanie daní. Znie to šialene, ja viem. Ale úprimne povedané, je to veľká časť mojej motivácie.

Väčšinu z tejto vášne poháňalo čítanie blogy o osobných financiách na konci 20. a na začiatku 30. rokov a inšpirovaný týmito príbehmi - preto zdieľam tento príspevok dnes.

Za druhé, vážim si bezpečnosť, osobnú zodpovednosť a svoju nezávislosť. Nechcem byť na nikom odkázaný na pomoc, keď som starý a príliš unavený na to, aby som pracoval pre seba. Mať pekné úspory na dôchodok mi umožní v staršom veku trochu ľahšie odpočívať, pretože viem, že pre svojho blížneho nie som príťažou.

Pre pani PT, ona je jednoducho konzervatívnejšia z finančného hľadiska a cení si bezpečnosť ešte viac ako ja. Nikdy jej teda nechýbala žiadna motivácia šetriť si na budúcnosť. Od prírody je skromná.

Neplánovali sme ušetriť 20%. V skutočnosti sme si nikdy nesadli, aby sme určili skutočné percento. Náš prístup bol vždy o tom, aby sme ušetrili čo najviac a minimálne, aby sme našli zamestnávateľa a dodržali naše maximálne ročné limity príspevkov.

20% je pravdepodobne skvelé percento, na ktoré by sa mal ktokoľvek zamerať, ak uvažujete o vytvorení dostatočného množstva úspor na pohodlný dôchodok (možno trochu skoro). Nemyslite si však, že musíte začať tam.

Začali sme okolo 10% (a ja som šetril ešte menej, keď som mal 20 rokov). Začnite hneď šetriť a zistíte, že ako budete finančne dozrievať, budete chcete ušetriť viac.

Ako sme ušetrili 20% príjmu z dôchodku

Aj keď 20% nie je ohromujúce percento úspor (je tu novinka pohyb 50% šetričov tam, čo veľmi oceňujem), je to konzistentné a významné pre našu dlhodobú finančnú budúcnosť. Takto sme to urobili:

1. Použili sme daňovo zvýhodnené účty, ktoré máme k dispozícii. Keď som pracoval v spoločnosti (2006-2009), používal som spoločnosť 401K (a zápas), zatiaľ čo pani PT použila svoj 403B. Keď sme tieto možnosti „maximalizovali“, urobili sme otvoril Roth IRA (v roku 2008) umiestniť ďalšie úspory. A keď som sa stal živnostníkom (2010), my otvoril Solo 401 kB. Každý účet má iné pravidlá, ale spravidla sme dokázali použiť dva alebo viac súčasne. Pre extra zvedavých používame tento jeden fond pri všetkých našich investíciách na dôchodok.

2. Pokiaľ je to možné, automatizovali sme naše sporiace vklady. Nič neviedlo k konzistentnejším úsporám, ktoré by boli pre nás lepšie ako prístup k automatickému sporeniu. Proste to funguje. Ak svoje sporenie na dôchodok neautomatizujete, choďte hneď teraz a spustite ho. Existujú aj aplikácie ktoré vám môžu pomôcť automatizovať vaše úspory. Pozrite sa na Qapital pre jednu takú aplikáciu.

3. Zvýšenia sme zachránili. Keď sme získali väčší príjem, buď preto, že zníženie dlhu uvoľnilo viac peňazí v našom rozpočte, príp jednoducho preto, že som začal zarábať viac na svojom podnikaní, vždy sme tie peniaze navyše dávali na viac úspory. Nenechali sme sa plaziť svojim životným štýlom, aby zodpovedal nášmu novému disponibilnému príjmu.

4. Urobili sme niekoľko bláznivých vecí. V priebehu rokov sme urobili niekoľko obetí a žili sme neortodoxným životom v snahe o šetrnejšiu existenciu. Máme:

- prestrihnite kábel,

- vyrobili sme si vlastný nábytok,

- vykonal nejakú domácu opravu,

- držal to isté auto 10 rokov (zrejme o tom musím napísať),

- prešli na týždňové zmrazenie výdavkov,

- a najnovšie prešiel na program zdieľania medicíny.

Zdieľam tieto veci, aby som tento príspevok trocha okorenil a poskytol vám malú zaujímavosť, ktorú si môžete vziať so sebou. Ale moje presvedčenie o šetrnosti sa vyvinulo od prvého stanovenia „ušetriť peniaze“ vykonaním niektorých z týchto vecí.

Myslím si, že šetrnosť je skvelá a jej praktizovanie viedlo k zdravšiemu a šťastnejšiemu životu. Šetrnosť však pre nás skutočne neposunula ihlu v našej schopnosti zachrániť toľko, koľko máme. Dôsledne sme šetrili, pretože sme sa zamerali na #2 vyššie. Je to najdôležitejšie, čo treba urobiť.

Takeaways pre vašu cestu k úsporám na dôchodku

- Desaťročie dôsledného sporenia môže mať významný vplyv na váš odchod do dôchodku.

- Je dôležité nájsť si motiváciu, ale spoliehať sa na to systém automatických príspevkov je kľúčový.

- 20% je skvelý cieľ pre tých, ktorí majú 30 rokov, ale nemusíte s tým začínať. Začnite na 10% ako my.

- Zbavenie sa dlhu a vybudovanie si vedľajšieho príjmu vám môže pomôcť dosiahnuť ciele rýchlejšie.

Koľko percent zo svojho príjmu si sporíte na dôchodok?

Philip Taylor, alias „PT“, je CPA, blogger, podcaster, manžel a otec troch detí. PT je tiež zakladateľom a generálnym riaditeľom konferencie a veľtrhu priemyslu osobných financií. FinCon.

V roku 2007 vytvoril Part-Time Money®, aby sa podelil o svoje rady v oblasti peňazí a aby sa zodpovedal (zatiaľ splatenie viac ako 75 000 dolárov v dlhu) a stretnúť sa s ostatnými, ktorí majú záujem posunúť sa smerom k financiám nezávislosť.

Ahoj, som Philip Taylor (aka „PT“), CPA, blogger a zakladateľ FinCon.

Začatie bočného zhonu viedlo k úžasným zmenám v mojom živote.

Tím odborníkov a ja používame tieto stránky na zdieľanie našej vášne pre obchod, osobné financie, investovanie, reality a ďalšie.

Našim poslaním je pomôcť vám zlepšiť váš život objavením a škálovaním nápadu na čiastočný úväzok alebo nápadu na malý podnik.