Keď sme kúpili náš prvý dom, trvalo dlho, kým sme ho našli správny dom.

My kúpil náš prvý dom v roku 2005 a dokumentoval celý proces na mojom predchádzajúcom blogu Bargaineering a bol to stresujúci a desivý zážitok.

Pozreli sme sa na zábery námestia, pozreli sme sa na spálne a kúpeľne, pozreli sme sa na štvrte a školy a pozreli sme sa na počet parkovacích miest a na to, či má garáž. Jedna z vecí, na ktoré sme sa v skutočnosti bližšie nepozerali, bola cena.

Mali sme rozpočet, ale nikdy sme neskúmali, prečo je náš rozpočet naším rozpočtom. Nakoniec sme boli v pohode. Hypotéka bola len o niečo vyššia ako moja predchádzajúca platba nájomného, a tak sme finančne boli solídni. Bolo to tiež v období, keď vám banky ochotne požičali čo najviac peňazí a ako dokumentácia ich vyžadovala veľmi málo!

Náhodný nákup správneho množstva domu však nie je spôsob, ako to urobiť. Keď sme sa presťahovali do nášho druhého, oveľa väčšieho domova, boli sme o niečo múdrejší pri rozhodovaní, aký máme rozpočet. Tento článok vás prevedie myšlienkovým pochodom a tým, ako si ho môžete požičať, aby ste sa rozhodli, koľko domu si môžete dovoliť.

Koľko domu si môžem dovoliť?

Ak požiadate banky, sú ochotné vám požičať toľko, koľko uživí váš príjem. Používajú jednoduchý výpočet známy ako „pomer dlhu k príjmu“ (DTI), ktorý predstavuje vaše celkové mesačné splátky dlhu vydelené vašim celkovým (hrubým) mesačným príjmom. Inými slovami, koľko z vášho mesačného príjmu smeruje k vašim dlhom?

Úrad pre ochranu spotrebných financií vydal pravidlá, ktorými sa mení a dopĺňa nariadenie Z, ktoré je súčasťou zákona o pravde v požičiavaní štandardy pre „schopnosť splácať“ a „kvalifikovanú hypotéku“ v reakcii na zmeny v kríze bývania na konci 2000 -tych rokov. Banky musia posúdiť schopnosť dlžníka splácať a jedno z týchto stanovení zahŕňa pomer dlhu k príjmu.

Pravidlo uvádza, že spotrebiteľ musí mať celkový pomer dlhu k príjmu nižší alebo rovný 43%.

Pokyny Fannie Mae a Freddieho Mac navyše vyžadujú a 36% pomer dlhu k príjmu, takže niektoré banky preferujú to nižšie percento.

Nie je prekvapením, že oba údaje sú vyššie, ako sa odporúča, pokiaľ ide o to, koľko by ste mali minúť na bývanie. Ak sa prihlásite na odber Pomer rozpočtu 20-30-50„Na bývanie by ste nemali minúť viac ako 30% svojho príjmu. Možno tých 36%-43% zohľadňuje akumuláciu vlastného imania, ale pochybujem.

Ak sa chcete prepracovať z čísla 30%, môžete pomocou hypotekárnych kalkulačiek určiť, na akú hypotéku je možné poskytnúť konkrétnu mesačnú splátku. Budú to len čísla, pretože úroková sadzba hypotéky bude závisieť od vás kreditné skóre. Ak je to dobré, zaplatíte menej. Ak je to zlé, zaplatíte viac.

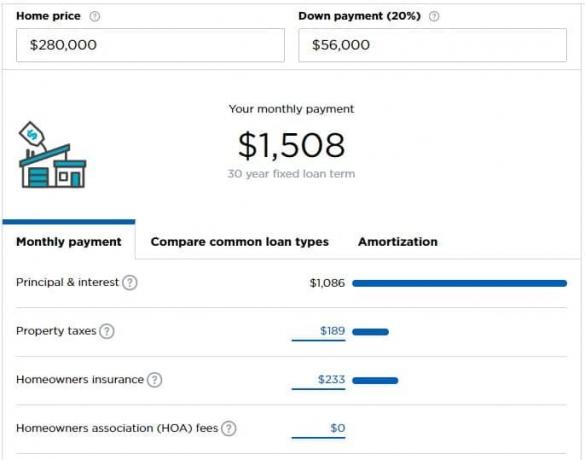

Povedzme, že zarobíte 5 000 dolárov mesačne (60 000 dolárov ročne) a môžete si dovoliť minúť 1 500 dolárov mesačne na hypotéku (30%). Podľa Hypotekárna kalkulačka Nerdwallet„Môžete si dovoliť dom, ktorý stojí 280 000 dolárov, ak máte zálohu vo výške 56 000 dolárov.

Kalkulačka robí niekoľko predpokladov, ktoré možno budete musieť upraviť podľa svojej situácie.

Koľko domu potrebujem?

Niekedy je to lepšia otázka, ale tá, ktorá sa nepýta.

Koľko domu skutočne potrebujete? Je to jedna spálňa pre vás a vášho partnera plus jedna pre každé dieťa? Navyše kancelária? Dielňa? Kolko chces deti?

To všetko sú dobré otázky a iba vy poznáte odpoveď.

Potom sa musíte opýtať sami seba, je to váš „štartovací dom“, váš „večný dom“ alebo je to len dom na ceste?

Osobne nemám rád výrazy „štartovací dom“ alebo „večný dom“, pretože vám dáva falošnú predstavu, že sa musíte presťahovať do väčšieho domu. Ty nie Vy a vaša rodina ste tým, čo robí dom domovom, a na tomto dome záleží. Viem, že niekedy môžu byť peniaze trochu neosobné, ale nechcem tým naznačovať, že sú úplne neosobné pomocou týchto výrazov.

Verím, že by ste si mali kúpiť iba jeden dom, pokiaľ vás nevynútia vonkajšie faktory. Transakčné náklady sú astronomické (6% z predaja, plus všetky dane a poplatky). Náklady na prenos sú astronomické (len dane z majetku sú brutálne; ani sa nepozerajte na úroky alebo údržbu hypotéky).

V ideálnom svete by ste si prenajali, kým si nekúpite dom, nežijete v ňom roky, keď vychovávate deti (alebo nie, ak sa rozhodnete, že nechcete), a potom na dôchodku znížite veľkosť.

Skúste „hrať dom“ finančne

Akonáhle sa rozhodnete, koľko domu si môžete dovoliť, skúste „hypotéky“ previesť do fondu domu.

Vezmite si budúcu splátku hypotéky, odpočítajte si to, čo práve zaplatíte za bývanie, a prebytok dajte do úspor.

Povedzme napríklad, že sa rozhodnete, že si môžete dovoliť splátku hypotéky 1 500 dolárov mesačne, ale zaplatíte nájomné 1 200 dolárov. Vezmite ďalších 300 dolárov a vložte ich na samostatný sporiaci účet.

Zvláda to váš rozpočet bez problémov? Skvelé! Nie ste príliš rozšírení.

Napína sa váš rozpočet trochu? Trápi vás len váš ročný bonus alebo a zdvihnúť? Vzhľadom na a bočný zhon doplniť si príjem? Možno kupujete príliš veľa domu. Je lepšie to vedieť hneď, ako to zistiť potom, čo ste sa nasťahovali!

Zvážte svoje nové výdavky

Ak to chcete posunúť na inú úroveň, zvážte všetky budúce výdavky, ktoré budete mať s domovom.

Budú vaše nástroje vyššie? Budete musieť platiť za doplnkové služby?

Skúste zahrnúť všetky tieto dodatočné výdavky a odpočítať všetky výdavky, ktoré nebudete mať v novom dome, na sporiaci účet, aby váš rozpočet získal pocit života s vyššou platbou za bývanie.

Aké nové výdavky by ste ako nájomca nemuseli mať?

- Údržba a opravy spotrebičov - Teraz zodpovedáte za: chladničku, rúru, sporák, ohrievač teplej vody, vzduchotechniku alebo pec a ďalšie spotrebiče. A domáca záruka alebo plán služieb môže pomôcť uhrádzať niektoré náklady, ale stále ide o nové náklady.

- Viac nábytku na väčšiu plochu - ak je väčší, na vyplnenie týchto oblastí budete potrebovať nábytok.

- Poplatky za združenie vlastníkov bytov

- Poistenie majiteľa domu

- Ďalšia údržba a opravy - kosiť trávnik? Kroviny udržiavať?

- Koberce, maľovanie, ďalšie kozmetické vylepšenia

- Vyššie nástroje - Väčší priestor znamená viac elektriny a energie na vykurovanie a chladenie.

Budete prekvapení, koľko vecí stojí peniaze v dome!

Ak tieto prostriedky odložíte, budete mať jednu pozitívnu vlastnosť: keď príde na kúpu domu, dodatočné úspory môžu slúžiť ako vaše akontácia.