Когда вы открываете новый брокерский счет, есть большая вероятность, что вас спросят о вашей терпимости к риску.

Вы агрессивны? Вы консервативны?

Можете ли вы пережить потерю 10%? 20%? 50%?

Я считаю, что это глупые вопросы, потому что они фокусируются на неправильных вещах. И я должен верить, что брокеры знают об этом!

Никто не любит терять деньги. Ни доллара и уж точно не десять тысяч долларов.

Но толерантность к риску — это не потеря денег или то, насколько хорошо вы можете с этим справиться. Формулируя вопрос таким образом, они заставляют вас поверить в то, что терпимость к риску зависит от того, насколько вы круты. Это затрагивает вашу гордость и ваше достоинство.

Но это не толерантность к риску. (почему бы не спросить, сможете ли вы пережить прибавку в 10% 20% 50%???)

Давайте поговорим о риске, толерантности к риску и о том, что это значит для вашего портфеля:

💵 Почему брокеры спрашивают о вашей толерантности к риску? Я не знаю наверняка, но я думаю, что это для того, чтобы они знали, какие продукты и услуги вам продавать. Покупка индексных фондов и удержание их в течение длительного времени не приносит им никаких денег. Покупка и продажа опционов (открытие и закрытие контрактов) действительно приносит им деньги, и это может быть более изменчивой (рискованной) инвестиционной стратегией. Следуйте за деньгами, как говорится.

Оглавление

- Что такое риск?

- Как управлять краткосрочной волатильностью

- Плохие решения часто являются несоответствием риска

- Почему важна диверсификация

- Как мы точно оцениваем наш временной горизонт

Что такое риск?

Когда люди говорят о риске, на самом деле речь идет о пересечении двух факторов.

Когда мы небрежно говорим о рискованных инвестициях, мы имеем в виду инвестиции с большой отдачей, если все пойдет хорошо, и большим нулем, если что-то пойдет не так. Простое объяснение, но точное.

Для инвестиций риск — это волатильность цены инвестиции. Рискованные инвестиции более изменчивы с большими колебаниями цен. Большой выигрыш или большой ноль.

Это только первая часть. Вторая часть — это то, что мы чаще всего упускаем из виду — наш временной горизонт.

Фондовый рынок будет расти и падать каждый день. «Зарабатываете» вы или «теряете» деньги, зависит от решения закрыть позицию. Вы владеете акциями компаний, и эти акции всегда будут иметь рыночную стоимость, если вы захотите выйти. Если вы способны удерживать, вы можете использовать волатильность и, как показала история, получать удовольствие от ее общего восходящего тренда.

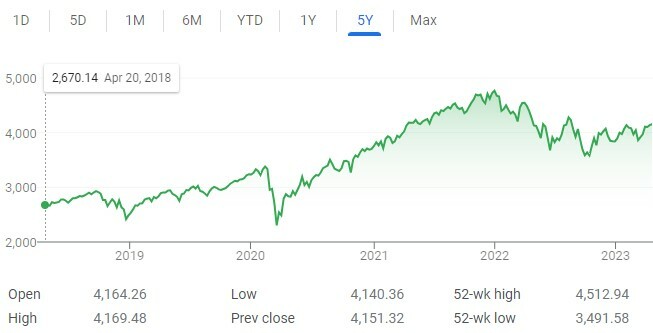

На приведенном выше графике показан график цен S&P 500 за 5 лет. Это неровно, потому что это изменчиво... и это вид на 30 000 футов! Это еще более ухабисто, если вы увеличите масштаб.

На этом графике были моменты, когда вы потеряли бы деньги, если бы продали свои акции. Бывают случаи, когда вы бы заработали деньги, если бы продали свои акции. Рынок нестабилен, но он влияет на вас только в том случае, если вас подталкивает к принятию решений ваше окружение (например, вам нужны эти деньги) или ваши эмоции (например. вы решили продать).

Наш риск — это сочетание двух факторов — волатильности рынка и вашего временного горизонта.

Лучшее место, где можно увидеть разницу в том, как временной горизонт влияет на риск, — это казино. Азартные игры в казино рискованны для игрока, а вовсе не для дома. У вас одинаковая волатильность (хорошо, дом имеет небольшое преимущество), но разные временные горизонты. У игрока есть временной горизонт одной руки, одного броска или одного вращения. Дом имеет бесконечный временной горизонт. Дом всегда выигрывает.

Ваше преимущество как инвестора заключается в вашем временном горизонте, потому что на фондовом рынке ты иметь преимущество. Фондовый рынок склонен расти по целому ряду известных и неизвестных причин — инфляции, роста населения, совершенствования технологий, процентных ставок и т. д.

Время берет актив, который является рискованным в краткосрочной перспективе из-за волатильности, и делает его гораздо менее рискованным в долгосрочной перспективе.

Как управлять краткосрочной волатильностью

Есть толерантность к риску, а затем то, как вы переносите риск (волатильность).

Когда дела идут хорошо, мы чувствуем, что можем терпеть некоторый риск. Конечно, рынок может упасть… но как мы с этим справимся, когда это произойдет, это другой вопрос.

Мы изначально понимаем, что должны быть более агрессивными, когда мы молоды, и более консервативными, когда становимся старше. Эмпирическое правило 120 минус наш возраст является хорошим примером этого. Возьмите 120 и вычтите свой возраст. Это процент вашего портфеля, который должен быть в акциях. Остальное должно быть в облигациях.

Это правило не учит нас, как справляться с краткосрочными колебаниями волатильности. Ничто, кроме опыта, не подготовит вас к этому.

Я решил справиться с этим, используя простой трюк — Я «закопал» свои деньги в капсулы времени. я на них не смотрю. (ОК - я бы перебалансировал, если надо, но иначе бы не проверял)

Я не смотрю и не читаю финансовые новости каждый день. Я подписываюсь на несколько информационных бюллетеней, чтобы получать заголовки, но это все.

Если вы смотрите финансовые новости, пытаясь «обучить» себя, вы совершаете большую ошибку. Эти телешоу созданы для развлечения. Когда дела идут плохо, экран весь красный, эксперты говорят об падении рынков, и легко попасть в ловушку страха перед потерями, когда нужно что-то с этим делать.

Именно в эти моменты паники вы чувствуете, что взяли на себя слишком большой риск… но это не так. Это все часть процесса, и вы должны полагаться на свой временной горизонт для укрепления. Если у вас достаточно времени, ваш портфель может выдержать бурю. Это не убьет тебя.

Еще одним преимуществом этой стратегии является то, что со временем вы пережили несколько таких штормов, и это будет казаться нормальным. Они будут все менее и менее болезненными, и с ними будет легче ориентироваться.

Плохие решения часто являются несоответствием риска

Сколько раз вы просматривали свой 401(k) после того, как в тот день рынок пошел вниз? Сколько раз вы чувствовали, что должны делать что-нибудь?

Это человеческая природа. Его неприятие потерь.

Но вы не можете получить доступ к своей 401 (k), за исключением нескольких особых случаев, до выхода на пенсию. Если вы получите доступ к нему раньше, вы заплатите большой штраф в размере 10%. Ваш временной горизонт, когда вы настраивали учетную запись, был длинным. Вы не собирались использовать эти деньги до выхода на пенсию – через сколько лет?

Если ответ превышает 10 лет, вам следует проверять свою форму 401(k) всего несколько раз в год — для перебалансировки и корректировки сумм ваших взносов. Если ответ меньше, вы должны планировать выход на пенсию и следовать этому плану.

Если вы смотрите на него чаще и начинаете принимать решения, возникает несоответствие. Вы не относитесь к этому так, как если бы вы полностью приняли временной горизонт и похоронили капсулу времени.

Великая рецессия оправилась за шесть лет, и это был огромный системный шок для нашей финансовой системы. Коррекция на 10% (падение стоимости на фондовом рынке) является обычным явлением. (более удивительные факты об инвестировании)

Пока вы все еще в игре, все в порядке.

Почему важна диверсификация

Есть много технических причин, по которым диверсификация важна. Наиболее важным из них является то, что, диверсифицируя свои инвестиции, вы можете добиться большей доходности, принимая на себя меньший риск. С финансовой точки зрения, вы увеличиваете доходность своего портфеля с поправкой на риск.

Замечательно.

Но я думаю, что диверсификация играет еще одну важную роль. Когда вы диверсифицируете свои инвестиции, вы пытаетесь выбрать инвестиции, которые не полностью коррелированы. Это означает, что они не идут вверх и вниз вместе.

Что еще более важно, это означает, что когда один сильно падает, другой тоже не сильно падает.

Это может поддержать вас в трудные времена. Это даже лучше, если актив не публикуется каждый день (или во-вторых, в случае фондового рынка).

Именно по этой причине недвижимость является популярной альтернативной инвестицией. Недвижимость часто является местной, хотя на нее влияют национальные события (такие как процентные ставки, экономика и т. д.), но она не отмечается на рынке каждый день. У вас нет тикера, показывающего ежедневную стоимость вашей недвижимости.

Вы знаете, как я сказал, что вы не должны проверять свое портфолио каждый день? С недвижимостью вы не можете, и это обычно хорошо.

Как мы точно оцениваем наш временной горизонт

Волатильность рынка такова, какова она есть, поэтому действительно нам нужно сосредоточиться на том, как точно оценить наш временной горизонт?

У меня нет ответов для всех, но я сделал это так.

Во-первых, мы должны иметь четкое представление о временном горизонте для каждой из ваших учетных записей.

С 401 (k) временной горизонт ясен — мы не получим к нему доступ, если только крайний принуждение, до выхода на пенсию. Когда вам двадцать с лишним лет, этот временной горизонт может исчисляться десятилетиями. С возрастом горизонт становится ближе, но все еще довольно далеко.

С налогооблагаемым брокерским счетом временной горизонт менее ясен, потому что нет штрафа за ранний доступ. Ваш налогооблагаемый брокерский счет должен иметь временной горизонт не менее пяти лет. Это минимум.

Не существует правила или данных, говорящих о том, что пять лет — это идеальный срок. Это мое личное мнение, и вы можете скорректировать его в зависимости от вашего финансового положения. Я выбрал это, потому что одна из крупнейших финансовых катастроф, финансовый кризис и Великая рецессия, восстановились примерно за 6 лет.

Далее, мы можем поддержать этот пятилетний период тем, что мы делаем. снаружи налогооблагаемого брокерского счета. У вас есть немного наличных в Сберегательный счет или в депозитные сертификаты? Это ваши краткосрочные сбережения, которые вы можете использовать для сбережений, чрезвычайных ситуаций и т. д.

С вашими краткосрочными сбережениями в “безопасные инвестиции», волатильность ваших инвестиций не будет иметь такой же остроты в краткосрочной перспективе, потому что ваши сбережения — это ров. Вам не «нужны» эти деньги.

Никогда не будет приятно видеть красный цвет в своем портфеле и осознавать, что вы «теряете «потерянные» 1000 долларов, или 5000 долларов, или 10 000 долларов (или больше). Но по мере того, как это происходит все чаще и чаще, вы привыкнете к этому, потому что вы также увидите прибыль от бумаги. Просто убедитесь, что ваши деньги вложены в правильные активы на временной горизонт, и все будет готово.

Взлеты и падения будут происходить всегда.

Все это часть эмоциональной игры инвестирования.