Кажется, что каждый месяц в течение последних нескольких лет появлялись новые заголовки, говорящие о том, насколько переоценен рынок. Но как люди решают, что переоценено, а что недооценено?

Аналитики следят за различными индикаторами. Эти индикаторы смотрят на основы фондовых рынков или экономики в целом. Аналитики хотят лучше ответить на часто задаваемый вопрос: мы на пике или на дне?

Чтобы управлять рисками, инвесторы могут смотреть на один или несколько этих индикаторов и делать собственные выводы. выводы о том, что делать со своим портфелем с точки зрения распределения активов, наличных денег и многих другие переменные. Точно так же инвесторы могут использовать эти индикаторы, чтобы укрепить свои убеждения и найти лучшее время для открытия новых позиций или получения прибыли.

Скажут ли эти индикаторы, когда лопнет пузырь или когда начнется массовый бычий рост? Возможно нет. Что они могут сделать, так это дать инвесторам лучшее представление о вероятностях, что приведет к лучшему принятию решений.

Краткая версия

- Инвесторы, которые хотят знать, недооценен ли рынок или переоценен, могут использовать несколько ключевых показателей, которые помогут определить, где находится рынок.

- Ключевыми показателями являются P/E, индикатор Баффета, Q Тобина, маржинальный долг и перевернутая кривая доходности.

- Имейте в виду, что у каждой метрики есть свои недостатки, и ни один индикатор не может предсказать следующий спад фондового рынка.

5 способов узнать, недооценен ли фондовый рынок или переоценен

1. P/E и Шиллер P/E

Первый показатель — наиболее часто упоминаемый показатель для компании — это Коэффициент цена/прибыль. Это просто отношение цены акций к прибыли компании. Логика заключается в том, что акции будут иметь надбавку к чистой прибыли, которую бизнес генерирует за 12-месячный период. Размер премии — это то, что действительно показывает, насколько переоценена или недооценена компания. Быстрорастущие компании обычно имеют более высокие коэффициенты P/E, потому что инвесторы делают ставку на более высокие будущие доходы и готовы за них платить.

Когда дело доходит до использования коэффициента P/E в качестве инструмента оценки рынка, вам нужно смотреть на долгосрочный средний P/E. Сравните это с тем, что есть сегодня. Конечно, это долгосрочное среднее включает множество медвежьих рынков. Поэтому, когда мы находимся в середине бычьего рынка, мы ожидаем более высоких цифр. Но если средний коэффициент P/E выше, чем когда-либо прежде, рынок, скорее всего, будет переоценен. Для справки, текущий Соотношение S&P 500 составляет 34,5.. А это говорит о том, что рынок переоценен.

Одним из аргументов против использования этой системы является то, что доходы значительно меняются в течение делового цикла. Эти циклы обычно длятся от семи до десяти лет. Это означает, что сравнение текущих и средних коэффициентов P/E может ввести в заблуждение, в зависимости от того, на какой стадии бизнес-цикла мы находимся. Чтобы сгладить эту проблему, отмеченный наградами экономист Роберт Шиллер разработал циклически скорректированный коэффициент P/E (CAPE) или коэффициент P/E Шиллера.

Коэффициент P/E Шиллера сглаживает волатильность, беря средний доход за последние 10 лет и корректируя его с учетом инфляции. Это снижает инфляционное воздействие, которое может искажать данные о доходах. Цель этого индикатора — получить более точное число, которое можно сравнить с историческими цифрами.

Критика

Имейте в виду, что хотя это два самых популярных индикатора на рынках, у них есть недостатки. Например, процентные ставки в среднем снизились только с 1980-х годов. Когда люди не могут заработать на свои сбережения, они вкладывают больше денег в акции, что, конечно же, повышает цены. И это приводит к повышенному соотношению P/E. Таким образом, несмотря на то, что сегодняшний коэффициент P/E кажется высоким, его следует рассматривать в контексте более низких процентных ставок.

Узнать больше: Грунтовка отношения P/E

2. Индикатор шведского стола

Еще одним широко используемым показателем является индикатор Баффета, созданный Уорреном Баффетом. Он рекомендует инвесторам использовать этот индикатор, чтобы лучше оценить общее состояние рынка.

Этот индикатор делит общую оценку фондового рынка на национальный валовой внутренний продукт (ВВП). Это дает нам приблизительную оценку состояния оценок на рынке. Теория утверждает, что рыночные оценки должны отслеживать ВВП. Думайте об этом как о фондовом рынке, следующем за реальной экономикой.

Конечно, поскольку рынки ориентированы на будущее, цены, как правило, будут выше ВВП. Однако во время резких медвежьих рынков, таких как в 2008 году, это соотношение падает ниже 100%. (При 100% общая рыночная оценка равна ВВП.) Эти провалы означают, что фондовый рынок быстро стал недооцененным.

Инвесторы могут посмотреть этот показатель или рассчитать его самостоятельно. Большинство людей используют индекс общего рынка Wilshire 5000 в качестве показателя общей капитализации фондового рынка. Этот индекс включает в себя больше акций, чем любой другой индекс, и содержит высококачественные данные о том, что они отслеживают.

На момент написания этой статьи индикатор Баффета составляет 178%. Ранее он составлял чуть более 200%. На самом деле индикатор стабильно растет с 2013 года, когда индикатор пересек порог 100%.

Критика

Общая критика индикатора Баффета аналогична критике индикатора отношения P/E. Индикатор игнорирует нынешние сверхнизкие процентные ставки и политику количественного смягчения (QE) последнего десятилетия с лишним.

Критика работает в обе стороны. В период более высоких, чем обычно, процентных ставок в 1970-х и 80-х годах индикатор Баффета упал более чем наполовину с почти 100% до менее чем 50%. Это потому что облигации были во многих отношениях более привлекательными для инвестиций, чем акции в тот период.

3. Вопрос Тобина

Менее известным показателем, сравнимым с индикатором Баффета, является Q Тобина. Этот показатель также учитывает соотношение между бизнесом и экономикой в целом. Этот индикатор создал лауреат Нобелевской премии Джеймс Тобин.

И предпосылка проста: комбинированная рыночная оценка фондового рынка должна примерно равняться восстановительной стоимости. Цена замены это сумма, которую предприятие должно заплатить, чтобы заменить все свои активы. Этот коэффициент рассматривает соотношение между ценой акций и стоимостью активов компании.

Хотя это просто при рассмотрении отдельной компании, это можно также применить к фондовому рынку в целом, снова полагаясь на индекс Уилшира и используя Статистика Федеральной резервной системы по корпоративным балансам. Статистика ФРС дает инвесторам приблизительное представление о стоимости корпоративных активов в Америке. Разделив рыночную капитализацию индекса Уилшира на стоимость активов корпораций, мы получим коэффициент Q Тобина для всего рынка.

Прочитать соотношение просто. Число ниже единицы означает, что рынок недооценен. Число выше единицы указывает на переоцененный рынок. А соотношение, равное единице, означает, что рынок оценивается справедливо; рыночная цена равна его базовым активам.

Критика

Конечно, у этого показателя есть недостатки. Например, большинство предприятий — да и сам рынок — торгуются с премией к базовым активам, потому что рынок также смотрит на прибыль, которую компания может получить, используя свои активы.

Это означает, что число больше единицы труднее различить. Однако, если рынок ниже единицы, это будет явным признаком недооценки.

Еще одна особая проблема — акцент коэффициента на активы. Как мы все знаем, крупнейшие предприятия сегодня — это не промышленные гиганты с тяжелыми активами, а скорее компании-разработчики программного обеспечения, чьи активы более нематериальны и, следовательно, их труднее точно оценить.

4. Перевернутая кривая доходности

Еще один широко используемый индикатор основан на кривой доходности государственных облигаций. Это само по себе не скажет вам, недооценен ли фондовый рынок или переоценен. Но он может сказать вам, когда надвигается рецессия. Как правило, рецессии гораздо чаще происходят после длительного периода завышения курса.

Этот индикатор рецессии представляет собой перевернутую кривую доходности. Перевернутые кривые доходности встречаются редко, потому что они бросают вызов традиционной финансовой логике. Перевернутая кривая доходности возникает, когда доходность долгосрочных облигаций падает ниже доходности краткосрочных облигаций.

В обычное время доходность по долгосрочным облигациям увеличивается. Инверсия возникает, когда участники рынка в массовом порядке продают свои краткосрочные облигации и приобретают более долгосрочные облигации. Доходность обратно пропорциональна цене облигации. Поэтому, когда цены на долгосрочные облигации растут, их доходность падает.

Почему это произошло? Как правило, если инвесторы обеспокоены тем, что назревает экономический кризис, они вкладывают средства в долгосрочные облигации. Чтобы получить наличные, они продают либо свои акции, либо краткосрочные облигации.

Они покупают долгосрочные облигации по двум причинам. Во-первых, долгосрочные облигации, как правило, не только сохраняют свою стоимость во время экономических спадов, но и растут в цене по мере того, как люди покупают их больше. А во-вторых, если начинается экономический спад, ФРС традиционно снижает ставки. Эта более низкая процентная ставка выгодна долгосрочным облигациям гораздо больше, чем краткосрочным облигациям.

Как упоминалось выше, этот индикатор нельзя открыть в любой день и измерить. Однако это может подготовить инвесторов к возможной турбулентности. И это указывает на возможные пики. Для справки, перевернутая кривая доходности предсказала последние семь рецессий!

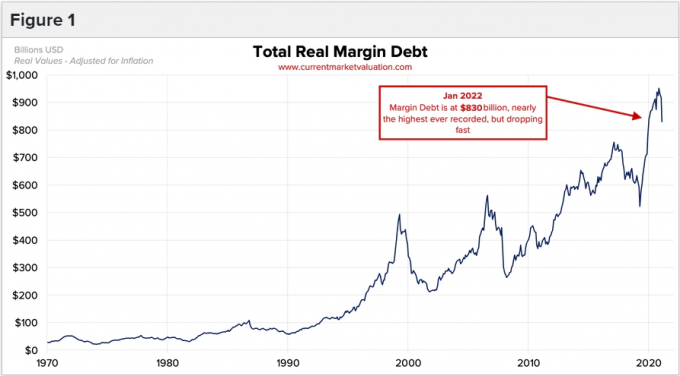

5. Маржинальный долг

Наш последний индикатор смотрит на уровень маржинального долга на фондовом рынке. Этот индикатор рассматривает психологию инвесторов, которая гораздо чаще встречается на пиках, чем на дне.

Инвесторы занимают деньги на поле для того, чтобы купить больше акций. Брокеры, по сути, предлагают кредит инвесторам, чтобы потенциально увеличить их прибыль. Но такие кредиты также увеличивают их потери в условиях рыночного спада.

Маржинальный долг полезен, потому что по мере того, как бычьи рынки достигают стадии эйфории, а цены на акции начинают расти быстрее и быстрее. быстрее, инвесторы начинают чувствовать, что они упустили лодку (также известное как «страх упустить возможность» или ФОМО). Чтобы угнаться за трендом или потому, что они верят, что рынок будет продолжать расти, инвесторы гораздо более либерально используют кредитное плечо, чем в обычное время.

Эта покупка акций с использованием заемных средств, конечно, приводит к еще большему росту цен на акции и втягивает еще больше инвесторов в чувство FOMO. Этот цикл, который мы наблюдали много раз, продолжается до тех пор, пока покупки не замедлятся и цены на акции временно не упадут. Поскольку в настоящее время так много инвесторов используют заемные средства, это падение ставит их под угрозу требование дополнительного обеспечения (когда брокер отзывает кредит). И это вынуждает инвесторов продавать. Точно так же, как их покупка с использованием заемных средств быстро подтолкнула цены вверх, их продажа с использованием заемных средств приводит к падению цен на акции так же быстро, если не быстрее.

Хотя это и не так научно, как другие индикаторы, следует следить за тем, сколько маржинального долга используется, чтобы определить, достигает ли он нового максимума. Кредитное плечо используется в периоды переоценки, а не занижения.

Подробнее: Что такое маржин-колл?

Как узнать, когда инвестировать в фондовый рынок

Когда дело доходит до того, когда лучше всего инвестировать в фондовый рынок, исторические данные очевидны. Если вы инвестируете, когда рынки переоценены по сравнению с их долгосрочным средним значением, ваши форвардные доходы, скорее всего, будут ниже.

Но это упрощенный взгляд на это, поскольку этот так называемый подход «ценности» на самом деле неэффективен на рынке за последнее десятилетие. Вот почему важно воспринимать эти индикаторы как инструменты, а не как триггеры покупки/продажи бинарных опционов.

По причинам, изложенным выше, инвесторы не должны думать, что они могут рассчитывать рынок, используя очень широкие индикаторы фондового рынка. Вместо этого вы можете использовать их для точной настройки решений вашего портфеля.

Если все индикаторы показывают, что рынки переоценены, мы не собираемся советовать вам распродавать весь свой портфель. Вместо этого рассмотрите усреднение долларовой стоимости вместо того, чтобы инвестировать единовременно. И наоборот, если все индикаторы показывают недооцененный рынок, возможно, инвестировать в одну сумму имеет больше смысла.

Подробнее: Что такое усреднение долларовой стоимости?

Суть

Есть несколько методов, которые используют инвесторы, чтобы выяснить, недооценен или переоценен фондовый рынок. Однако ни один из них не является надежным методом определения направления движения рынка.

Инвестору рекомендуется следить за этими показателями, особенно если вы планируете инвестировать крупную сумму денег. И помните, что взлеты и падения на фондовом рынке — нормальная часть инвестирования.

Продолжение чтения: Как найти недооцененные акции