WВсе хотят сэкономить больше денег, но для большинства из нас это легче сказать, чем сделать. Экономия большего количества денег означает, что вам нужно не только желание сэкономить, но и дисциплина, чтобы довести это дело до конца. У большинства из нас есть хорошее намерение сэкономить часть времени. Это часть действия, которая обычно нас всех вешает.

Когда вы автоматизируете и разделяете свои сбережения, вы настраиваете систему для регулярной экономии денег с помощью автоматических банковских переводов на свои сберегательные счета. Использование долгосрочных сберегательных счетов, таких как 401k или IRA, может разделить ваши сбережения и снизить вероятность того, что вы заберете деньги из сбережений.

Создание системы автоматизации и разделения моих сбережений помогло мне сэкономить больше денег. Вот как я это сделал.

Почему вам следует автоматизировать свои сбережения

Автоматизация ваших финансов больше не является чем-то новым. Но это то, что нельзя упускать из виду. Оно работает. Это процесс, который хорошо служил мне в моей жизни. Я автоматизирую многие аспекты своего финансового положения:

- оплачивать счета

- краткосрочная экономия

- сокращение долга

- пенсионные сбережения

- сбережения на колледже

Как правило, счета оплачиваются с помощью функции периодической оплаты счетов или деньги автоматически снимаются с моего банковского счета обслуживающей компанией. Возможно, что более важно, мои сбережения также автоматизированы с использованием автоматического снятия средств банком или финансовым учреждением, в котором будут храниться сбережения.

Зачем я это делаю? Потому что это работает. Это помогает мне добиться большего с моими деньгами, чем если бы я пытался управлять всем вручную. У меня просто некогда дурачиться, выписывая чеки или кладя деньги на разные счета. К тому же у меня не хватает душевных сил, чтобы не забывать делать все это каждый месяц. У меня так много всего, что я хочу и должен сделать.

Означает ли это, что я не думаю о своих тратах или сбережениях? Нет, мне просто не о чем беспокоиться так сильно. Это на автопилоте. Я могу отвлечься на несколько дней и не волноваться. Я до сих пор регулярно смотрю свои аккаунты через Личный капитал. Есть еще два счета, которые мне не удалось автоматизировать. Так что я занимаюсь ими ежемесячно.

Наконец, каждые несколько месяцев я корректирую свои финансовые цели и убеждаюсь, что моя автоматическая система гарантирует, что я двигаюсь к этим целям.

Как автоматизировать сбережения

Чтобы упростить сохранение, сделайте его автоматическим. Настройте это и забудьте об этом. Сообщите своему отделу кадров, что вы хотите, чтобы ваш чек был разделен на разные процентные доли, и передайте им счета в банке, 401k, IRA, чтобы это произошло. Они будут напрямую вносить желаемый процент на счета.

Если они не желают работать с вами, отправьте все деньги напрямую в банк, а затем настройте оттуда автоматическое снятие средств на сберегательные счета. Проверить Qapital. Эта услуга помогает вам автоматизировать ваши сбережения и мотивирует вас к сбережению, заставляя вас ставить перед собой цели.

Когда не стоит автоматизировать

Однако автоматизация не для всех. Это может быть настоящим плюсом для тех людей со стабильным финансовым положением, которым просто нужна продвинутая техника, чтобы вывести их на новый уровень. Я считаю, что это идеальный вариант для тех, кто, кажется, всегда тратит то, что зарабатывает, независимо от того, насколько вырос их доход за эти годы. Я такой человек.

Когда не стоит автоматизировать финансы:

- Когда у вас большие проблемы с расходами. Если вы пытаетесь контролировать свои расходы, автоматизация может вам не подойти. Система только наличными может лучше служить вам. Нелепые траты могут быть замаскированы автоматическими платежами на ваши кредитные карты. [Однако я также придерживаюсь мнения, что настоящая автоматизация не беспокоится о расходах. Поскольку вы автоматизировали свои сбережения, счета и сокращение долга, вам не нужно следить за своими расходами. Вы можете тратить деньги по своему усмотрению.]

- Когда вы только начинаете правильно управлять своими финансами. Это время, когда вам нужно видеть каждую мелочь и понимать все тонкости своих денег. Узнайте о своем финансовом положении и постепенно переходите к автоматизации.

- Когда нужно расплачиваться по разным долгам. Если вы выходите из ситуации безнадежных долгов, возможно, вам придется оказаться в затруднительном положении с этим процессом. Поскольку сокращение долга требует менталитета «плати столько, сколько сможешь», возможно, вам будет проще вручную вносить платежи каждый месяц, как только будет получена ваша зарплата. Узнать больше о том, как погасить долг.

- Когда вы хотите максимально упростить. Если ваша цель - образ жизни «вне сети», автоматизация не для вас.

Автоматизация и разделение

Оглядываясь назад на некоторые из моих старых постов об экономии денег (будь то краткосрочная или пенсионная), кажется, снова и снова всплывают две основные темы: автоматизация и разделение. Я решил, что для меня это два необходимых действенных шага, которые действительно помогут сбережениям.

Позвольте мне добавить, что существует множество хороших концепций экономии: тратить меньше, чем зарабатываешь, сначала платите себе, живите по средствам, копите ни копейки и т. д. Хотя это отличные концепции, это не совсем те действия, которые вы можете предпринять, чтобы сэкономить больше денег.

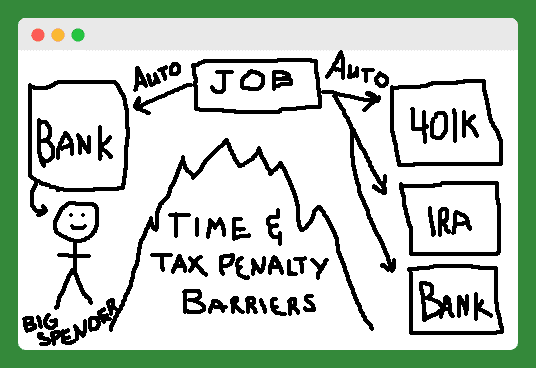

Итак, я попытался представить идеи автоматизации и разделения в виде картинки. Мои навыки рисования уже не те, что были раньше, но, надеюсь, вы поймете суть.

Хорошо, я знаю, что это не похоже на это, но это гора (или большой пожар) посередине, отделяющая крупного спонсора от его или ее автоматически сохраненных краткосрочных и пенсионных счетов. Давайте рассмотрим эти действия по очереди.

Разделите свои сбережения

Большинство людей получают автоматический шаг и уже делают это. Однако, чтобы сбережения оставались на месте, их нужно разделить. Есть два типа разделения, которые вы можете настроить, чтобы затруднить использование своих сбережений. Думайте об этом так, как будто вы воздвигаете воображаемую стену между вами и своими сберегательными счетами.

Во-первых, используйте учетные записи 401k и IRA для накопления средств на пенсию, чтобы избежать вывода средств из-за их строгих налоговых штрафов.

Во-вторых, используйте только онлайн-сберегательные счета (например, FNBO Direct и Capital One 360) для краткосрочных сбережений. У этих аккаунтов нет дебетовой или кредитной карты, и переводы с этих счетов на ваш другой банковский счет занимают несколько дней, что снижает вероятность того, что вы легко ими воспользуетесь.

Система vs. Самодисциплина

Эти два действия работают у меня в течение некоторого времени. Сейчас я неплохо спасаюсь не потому, что я самый дисциплинированный человек в мире, а потому, что у меня есть работающая система. Я призываю вас настроить себя на успех, используя свои сбережения, автоматизируя и разделяя их сегодня. (Проверить Qapital для помощи.)

Что такое принудительная экономия?

Принудительная экономия - это когда система или покупка, на которую вы должны потратить деньги или уже тратите деньги, заставляют вас экономить деньги, нравится вам это или нет.

Никто не заставляет вас экономить. Ну, вообще-то они есть. «Принудительный» сберегательный счет используется в нескольких сферах нашей жизни, и многие из нас даже не подозревают об этом. В некоторых случаях вы даже можете заставить себя экономить, что не обязательно плохо.

Типы принудительных сберегательных счетов

Социальное обеспечение

Самый крупный принудительный сберегательный счет, в котором мы все участвуем здесь, в США, - это Федеральная программа страхования по старости, кормильцу и инвалидности (то есть социальное обеспечение). По федеральному закону мы вынуждены вносить в эту программу 6,2% (временно снижено до 4,2%) от нашего дохода. Наш работодатель обязан внести еще 6,2%.

Что вы получаете за эту вынужденную экономию? Для меня это будет эквивалент примерно 1100 долларов в месяц, когда я выйду на пенсию в 67 лет. В зависимости от вашего дохода, вашей способности самостоятельно откладывать деньги или ваших мыслей о общие свободы, предоставленные нашей Конституцией, вы можете рассматривать этот принудительный сберегательный счет как хороший или плохой предмет.

Домовладение

Самый классический пример принудительного сберегательного счета - это ваш собственный дом. Идея здесь в том, что вы тратите свои трудовые годы на оплату дома. К тому времени, когда вы выйдете на пенсию, вы выплатите по ипотеке и получите неплохие сбережения в виде собственного капитала. Вы можете использовать этот капитал, чтобы передать богатство своим наследникам.

Когда вы делаете арендную плату vs. анализ покупок, многие сторонники покупки (vs. аренды) указывают на эту вынужденную экономию как на одно из основных преимуществ домовладения. Собственный капитал становится самым большим активом для многих, когда они выходят на пенсию.

По данным AmericaSaves.org, более четырех пятых активов домовладельцев с низкими доходами представляют собой собственный капитал. Но то, что это самый большой актив, не означает, что так должно быть.

С ипотечными процентами, налогами на недвижимость и стоимостью обслуживания дом - одно из худших мест для экономии денег.

Возврат налогов (не самая разумная принудительная экономия?)

Другой часто упоминаемой формой принудительных сбережений, по крайней мере, на ежегодной основе, является возврат федеральных налогов. Изменив свой W-4, чтобы включить меньшее количество надбавок, вы получите больше денег, удерживаемых из вашей зарплаты.

Правительство будет удерживать эти деньги до тех пор, пока вы не подадите налоговую декларацию, и они вернут их вам в виде возврата налога. Некоторые налогоплательщики предпочитают этот метод, потому что они считают, что он заставляет их экономить деньги, которых они бы не стали. Раньше я мог понять эту стратегию. Но сегодня с онлайн-сбережениями и простой автоматизацией периодических взносов это просто лениво.

Пенсионные счета

Если у вас есть работа с хорошими льготами, ваш работодатель может заставить вас начать экономить деньги, автоматически зарегистрировав вас в 401K. В наши дни все больше компаний используют автоматическую регистрацию.

Я считаю, что это хорошо. Кто-то должен был заставить меня начать с 401K сразу после колледжа. Я упустил много бесплатных денег в виде соответствующего взноса.

Это подводит меня к следующей, более тонкой форме принудительной экономии: совпадению 401K. Компании тратят свободные деньги, обычно от 2% до 5% вашего дохода, чтобы вы могли участвовать в их программе 401K. Эти деньги сильно затрудняют переход хотя бы к минимальному уровню участия.

Еще одна изощренная форма плана принудительных сбережений - это использование сберегательных счетов с льготным налогообложением. Примеры включают IRA, 401K, HSA, FSA, 529 Plan, Solo 401K и т. Д. У каждого из этих типов счетов есть налоговое преимущество, позволяющее вознаградить вас за большую экономию ваших денег.

Прочитайте больше:Какой пенсионный план выбрать для своего бизнеса? [Solo 401k vs SEP IRA vs SIMPLE IRA]

У большинства из них также есть определенные годовые минимумы, которые дают вам цель для стрельбы на каждый год. Зная, что эти счета существуют (и что я могу использовать их для уменьшения своего налогового бремени), я вынужден использовать эти счета вместо других форм сбережений или расходов.

За исключением 401K, вам, вероятно, придется открыть свой собственный принудительный сберегательный счет с этими типами счетов. Вы можете сделать это в два простых шага. Шаг первый - открыть счет. Шаг второй - создайте периодический автоматический взнос на счет от вашего работодателя. Сначала плати себе!

Автосберегающие приложения

Есть совершенно новая категория инструментов принудительных сбережений: приложения для автоматических сбережений которые подключаются к вашим банковским счетам и способствуют автоматическому внесению сбережений. Я использовал одно из этих приложений, Digit, чтобы сэкономить более 1000 долларов, не поднимая пальца. Qapital - еще одно приложение для автоматической экономии, которое вы можете попробовать.

Прочитайте больше:Я автоматически сэкономил $ 1191,90 с помощью Digit всего за 5 месяцев - My Digit Review

Следует ли автоматизировать оплату счетов

Теперь давайте посмотрим на автоматическую оплату счетов. У меня есть два типа расходов: постоянные и переменные. По своей природе фиксированные платежи - это все, что я могу автоматизировать.

Хотя я называю их фиксированными, на самом деле это просто повторяющиеся счета. Это включает в себя ипотеку, страховку, коммунальные услуги и платежи по ссуде - практически любые платежи, которые я собираюсь выплачивать каждый месяц.

Итак, у меня есть все эти регулярные платежи. Что мне с ними делать? Вместо того, чтобы садиться каждый месяц и выписывать каждому из этих получателей чек, я автоматизирую это. Я делаю это, предоставляя каждому получателю (что позволит) мою банковскую информацию, чтобы они могли снимать надлежащую сумму с моего банковского счета каждый месяц. Большинство компаний позволяют это. Это можно довольно легко настроить онлайн или позвонив в службу поддержки клиентов. Вот и все. Легко, правда? Давайте рассмотрим некоторые плюсы и минусы этого.

Плюсы автоматизации ваших счетов

- Больше никаких штрафов за просрочку платежа. Передача бразды правления вексельной компании означает отказ от ответственности за сроки платежа.

- Меньше траты времени и хлопот. Посмотрим правде в глаза, платить по счетам воняет. Каждый раз, когда вы можете отвлечься от скучной задачи, это будет плюсом. Проведите сэкономленное время с семьей и друзьями.

- Никаких больше (или, по крайней мере, значительно меньше) чеков, конвертов и марок.

Минусы автоматизации ваших счетов

- Риск того, что кто-то получит вашу банковскую информацию. Предполагается, что многие разные компании (и люди в этих компаниях) имеют доступ к вашей банковской информации, если вы используете этот метод оплаты авто счетов. Технически я не знаю, правда ли это. Для многих это решающий момент. Используя описанный выше метод, вы передадите свою банковскую информацию нескольким получателям. Затем каждый из этих получателей должен будет обеспечить безопасность вашей информации. Вы им доверяете? Вы защищены? Я свел к минимуму этот риск, сохранив на моем текущем счете достаточно денег только для ежемесячного платежа. Следовательно, если моя информация просочится, только небольшая сумма моих денег окажется под угрозой. Кроме того, предоставляйте свою информацию только тем получателям, у которых есть печать VeriSign. Сайты, использующие VeriSign, будут иметь SSL, который «устанавливает зашифрованный канал связи для предотвращения перехвата важной информации при передаче через Интернет».

- Менее гибкий. Когда придет время сменить банковский счет, мне придется сообщить каждому из этих получателей мою новую банковскую информацию. Этого может быть достаточно, чтобы держать меня в банке, которым я не доволен, намного дольше, чем следовало бы.

- Комиссия за овердрафт. Что делать, если на одном из ваших счетов содержится огромная неправильная сумма, и вы в конечном итоге перерасходуете свой счет? Что ж, этот риск можно минимизировать, проверяя свои отчеты каждый месяц и сохраняя кредитную линию или защиту от овердрафта на своем банковском счете.

- Потеря связи со своими финансами. Настройка автоматических платежей может негативно повлиять на общую осведомленность о ваших финансах. Как и в случае с автоматизацией сбережений, как только ваши платежи скрываются из виду, они могут быстро исчезнуть из виду. Опять же, этот риск можно минимизировать, внимательно просматривая свои заявления каждый месяц.

Почему люди мало экономят

Каждый хочет сэкономить больше денег: будь то на краткосрочные нужды и желания, на подстраховку, на пенсию или ради финансовой свободы. Трудно представить себе человека, который не хочет спрятать больше денег. Итак, почему так много людей с такими небольшими сбережениями? Почему так много людей в отчаянии вскидывают руки и говорят: «Я не могу сэкономить!»?

Неужели они не могут позволить себе экономить? Я полагаю, некоторые люди едва проходят мимо… и понятно, что некоторые люди не смогли бы спастись в своей ситуации. Тем не менее, я считаю, что большинство американцев приносят достаточно дохода, чтобы иметь возможность сэкономить часть своих денег. Разве мы все не можем с этим согласиться?

Итак, если мы можем сэкономить, то почему нет? Это потому, что мы ленивы? Немотивированный? Недисциплинированный? Я говорю… ничего из вышеперечисленного. Вот две основные причины, по которым люди не копят достаточно денег, даже если они действительно этого хотят.

Они не делают сбережения автоматическими

Сделайте экономию денег автоматической. Если вы еще не можете сказать, это мой совет номер один по экономии денег. Не стараться * очень * сильно, думать позитивно или ждать, пока я заработаю больше. Это неудавшиеся мантры.

Лучший способ по-настоящему сэкономить больше денег - это настроить прямой депозит из своей зарплаты прямо на разные сберегательные счета - один для выхода на пенсию, а другой - для краткосрочных целей.

Не знаете, как сделать прямой перевод? Спросите у представителя отдела кадров вашей компании. Хотите знать, куда девать деньги? Смотрите мою вторую точку ...

Их сбережения слишком легко доступны

Деньги на сберегательном счете, прикрепленном к вашему обычному текущему счету, просто напрашиваются на ограбление. В одиночку ни у кого не хватит дисциплины, чтобы держать подальше от денежных сбережений на обычном сберегательном счете в банке. Что ж, может быть, некоторые и знают, но таких людей немного и они очень редки. Большинство из нас борются с этим.

Краткосрочные сбережения следует хранить на сберегательном онлайн-счете. (например, Savings Builder ЦИТ Банка) или депозитный сертификат. Оба этих продукта затрудняют доступ к вашим деньгам, увеличивая шансы, что вы оставите их в покое.

Долгосрочные или пенсионные сбережения следует хранить на счете с льготным налогообложением, например, 401k или IRA. Обе учетные записи имеют большие недостатки в отношении досрочного вывода средств и большей мотивации просто оставить свои сбережения в покое.

А теперь просто потратьте оставшиеся деньги. Прелесть такой установки в том, что все остальное можно провести буквально, не беспокоясь. Если вы позаботились о пенсии и краткосрочных сбережениях еще до того, как получили деньги, тогда все готово. Не беспокойтесь, правда? Оплачивайте счета и тратьте остаток.

Как настроить банковские счета для автоматизации

Со временем наши финансовые цели изменились, а из-за этого изменились и наши потребности в банковском деле и автоматизации. Основные цели нашей новейшей установки:

- Автоматизация оплаты счетов и денежных переводов - ING DIRECT обладает этими возможностями. Мило.

- Воспользуйтесь бесплатными услугами - Bill Pay от BOA БЕСПЛАТНЫЙ и простой в использовании.

- Избегайте комиссий - я не плачу комиссию ни с одной из этих учетных записей.

- Максимально увеличивайте процентную ставку. Хотя у меня не самая лучшая процентная ставка по сравнению с некоторыми сберегательными счетами, доступными только в Интернете, у меня дела обстоят намного лучше, чем когда мои деньги находятся только в BOA.

- Удобный доступ к банкоматам и обычному банку - если мне нужно посетить банкомат, они есть в обоих банках. И если мне по какой-либо причине нужно зайти в банк, я всегда могу найти банкноты, в который можно пойти.

Бизнес-банкинг

Кредитная карта для бизнеса

Я использую свою бонусную карту Chase INK как минимум на 75% расходов, которые я трачу на свой бизнес. Эта карта используется для оплаты хостинга веб-сайтов, продления доменов, управления рассылкой новостей, различных маркетинговых расходов, оборудования домашнего офиса и время от времени бизнес-ланча.

У меня также есть эта карта, прикрепленная к моей учетной записи PayPal в качестве резервной. Если у меня когда-нибудь не хватит средств в PayPal, их снимут отсюда. Эта карта погашается каждый месяц автоматически и в полном объеме с моего текущего счета.

Мне нравится эта карта, потому что она дает мне дополнительную защиту моих деловых расходов и дает кэшбэк-вознаграждения.

Ресурс:Полное руководство по разумному поиску и использованию кредитных карт

Контрольный счет для бизнеса

Я использую бизнес-проверку Chase в качестве основного центра для всех своих деловых операций. Я оплачиваю свою бизнес-кредитную карту этим текущим счетом. Весь мой доход от бизнеса перечисляется непосредственно на этот счет, или я депонирую физический чек (я иногда использую их функцию депозита с чеком с фотографиями… очень круто).

Я использую этот аккаунт для любых деловых расходов, которые я не могу оплатить с помощью кредитной карты: налогов, счетов от подрядчиков и т. Д. Один или два раза в месяц я переводю немного денег с этого счета на свой личный текущий счет.

Ресурс:Лучшие бесплатные контрольные счета для бизнеса

Персональный банкинг

Личная кредитная карта

Недавно мы перешли на использование кредитной карты Chase Freedom в качестве нашей основной учетной записи для личных расходов. Мы используем эту карту для всех наших дискреционных расходов (продукты, бензин, питание вне дома, путешествия, развлечения, товары для дома, предметы первой необходимости и т. Д.).

С помощью этой учетной записи автоматически оплачиваются несколько счетов: интернет-услуги, услуги сотовой связи, членство в спортзале и плата за проезд по дорогам. У нас также есть автоматическая оплата автостраховки с использованием этого аккаунта, но только каждые шесть месяцев.

У нас было бы больше счетов, настроенных на автопилоте, но это все, которые позволят нам расплачиваться кредитной картой. Как вы понимаете, со всеми этими расходами, проходящими через карту, вознаграждение за кэшбэк накапливается довольно быстро. Мы уже обналичили более 200 долларов в качестве вознаграждения.

Как и моя бизнес-кредитная карта, по этой карте производится автоматическая и полная ежемесячная оплата. За исключением того, что он оплачивается с нашего личного текущего счета.

Личный расчетный счет

Мы используем Capital One 360 Checking в качестве основного узла для всех наших личных проверок. Этот счет пополняется моим текущим счетом для бизнеса с использованием электронных переводов по мере необходимости. С этого счета мы автоматически оплачиваем следующие счета, используя оплату счетов: ипотека, взносы ассоциации домовладельцев, страхование жизни и оплата автомобиля.

Мы вынуждены использовать нашу дебетовую карту для этой учетной записи, когда делаем покупки в Sams Club, и мы оплачиваем следующие счета, используя ручную оплату счетов или Особенности выписки чеков: вода и городские услуги, электричество, газ, медицинское страхование, а также ежегодные благотворительные пожертвования и налог на имущество платежи.

Наконец, мы автоматически снимаем средства с этого счета на следующие сберегательные счета: IRA Roth для каждого из нас и 529 планов для каждого из наших детей.

Личный сберегательный счет

Мы используем сберегательный счет Capital One 360 для нашего чрезвычайного фонда. Мы зарабатываем на этих деньгах небольшой процент, и они не связаны с нашей проверкой, что является ключевым моментом. В идеале у нас должен быть какой-то автоматический перевод на этот счет, поскольку прошлой осенью мы обнаружили, что у нас недостаточно краткосрочных сбережений.

Ресурс:Лучшие сберегательные онлайн-счета с высокой доходностью

Дополнительные банковские счета

Личные пенсионные счета - Как я уже упоминал выше, мы автоматически финансируем IRA Рота каждый месяц. Эти счета хранятся в Vanguard. У меня также есть пролонгация IRA в результате закрытия моего 401K на моей старой работе. Г-жа. PT также предпринимает шаги по переводу своего старого 403B на опрокидывающуюся IRA.

Налогооблагаемый инвестиционный счет - Мы мало этим занимаемся, но у нас есть небольшая сумма денег с Capital One Investing на налогооблагаемом инвестиционном счете.

Сберегательные счета колледжа - Мы открыли эти 529 сберегательных счетов колледжей пару лет назад и финансировали их то и дело разными фондами. Недавно я установил небольшой автоматический взнос для каждого из них, так как план, который у меня есть, будет предоставлять бонусные деньги и разыгрывать фонды для людей, которые автоматически вносят взносы.

Чего не хватает?

Переход от корпоративного дохода от работы к самозанятости изменил нашу банковскую систему. Теперь большая часть работы по сбережению и страхованию ляжет на наши плечи. Как видите, нам нужно настроить какой-то тип автоматического взноса на наш личный сберегательный счет.

Нам также необходимо найти способы автоматизировать большую часть наших счетов и / или перенести их на оплату кредитной картой, чтобы получить больше вознаграждений. Наконец, мне нужно начать вносить вклад в пенсионный план для самозанятости, будь то SEP IRA или Solo 401K.

Как автоматизировать сбережения с помощью CIT Savings Builder

Хотите небольшую дополнительную помощь в автоматизации ваших сбережений? Вы можете использовать Строитель сбережений КИТ Банка экономить больше и автоматически. Фактически, они побуждают вас экономить автоматически. Savings Builder - это онлайн-сберегательный счет, который предлагает одну из самых высоких ставок APY в стране. Их высокодоходный сберегательный счет поможет вам максимально эффективно использовать сэкономленные деньги.

Есть два способа сэкономить и заработать: с минимальным балансом в 25 000 долларов или путем прямого депозита 100 долларов в месяц (автоматическая экономия). Когда вы откроете счет на 100 долларов, вы начнете зарабатывать 1,440% ежедневно. Кроме того, Savings Builder не взимает плату за открытие или обслуживание счета. Ты можешь узнайте больше о программе накопления сбережений и откройте ее здесь.

Следующие шаги

Если вы еще не пробовали, я бы посоветовал вам попробовать автоматизировать и разделить свои собственные сбережения. Со временем ваши финансовые цели изменятся - вы, вероятно, захотите что-то улучшить. Используйте эту энергию, чтобы потратить время на настройку вашей автоматической финансовой системы, чтобы сэкономить больше денег.

Вы автоматизируете свои сбережения или банковское дело? Поделитесь своими советами по автоматизации в комментариях ниже.

Фото JESHOOTS на Unsplash