OОдин из наиболее частых вопросов, которые я получаю от начинающих предпринимателей, касается вариантов их пенсионных планов. В частности, я вижу, что многие люди говорят о Solo 401k, SEP IRA и SIMPLE IRA.

Короче говоря, я считаю, что SEP IRA - идеальный инструмент для предпринимателя, работающего неполный рабочий день, у которого все еще есть 401 тыс. Результатов работы. Solo 401 (k), с другой стороны, отлично подходит для всех, кто полностью занимается индивидуальной трудовой деятельностью и занимается бизнесом, состоящим из одного человека. Наконец, SIMPLE IRA лучше всего подходит, если вы начали добавлять сотрудников, которые больше не имеют права на учетную запись Solo 401 (k).

В этом руководстве мы рассмотрим налоговые и административные различия каждого индивидуального пенсионного счета как в краткосрочном, так и в долгосрочном плане.

Давайте углубимся в каждую из этих учетных записей, чтобы вы могли полностью понять различия.

Почему так сложно (но так важно!) Сохранять пенсионные накопления при самозанятости

Одна из причин, по которой может быть труднее откладывать на пенсию, когда вы работаете не по найму, заключается в том, что у вас нет фиксированного дохода от месяца к месяцу. А это может привести к менталитету дефицита и страху упустить деньги.

Другая причина заключается в том, что вы должны делать все самостоятельно, от выбора брокеров / провайдеров IRA, до настройки ваших счетов и фактического перевода средств каждый месяц.

Когда вы работаете в качестве сотрудника W2, многие из этих административных задач выполняются командой HR. Все, что вам нужно сделать, это подписать несколько документов, и вы в пути.

Но это также одна из причин того, почему пенсионные накопления при самозанятости так важны. Как частный предприниматель, никто не собирается делать это за вас. Если вы сами не проявите инициативу, у вас будут проблемы, когда вы выйдете на пенсию.

В качестве бонуса вы получаете доступ к специальным пенсионным счетам, которых нет у обычных сотрудников W2. Эти пенсионные счета для малого бизнеса не только имеют более высокие лимиты взносов, чем индивидуальные IRA, но и могут быть объединены с ними.

Даже если вы подрабатываете подработкой, у которого также есть дневная работа W2, открытие индивидуального пенсионного счета может быть действительно разумной идеей. Почему? Потому что вы можете укрыть от налогов большую часть, если не 100%, вашего побочного дохода.

Solo 401 (k) (отлично подходит для всех, у кого нет сотрудников, кроме супруга)

Solo 401 (k) - это именно то, на что это похоже: план 401 (k) (то есть пенсионный план с отсрочкой налогов) для физического лица. В бизнесе физического лица не может быть сотрудников, кроме работающих супругов. Супруг (а) владельца может участвовать в Solo 401 (k), если он является сотрудником компании.

Во многих отношениях Solo 401 (k) действует так же, как обычный 401 (k), который вы получили бы через работодателя. Взносы в Solo 401 (k) не облагаются налогом (т. Е. Помогают снизить налогооблагаемый доход), когда они вносятся. Деньги могут быть сняты с Solo 401 (k) без штрафа при выходе на пенсию (в возрасте 59,5 лет), когда с снятых денег будут уплачиваться регулярные подоходные налоги.

В зависимости от поставщика плана вы можете занять деньги у своего Solo 401 (k) до 50 000 долларов или 50% от стоимости, в зависимости от того, что меньше. И многие провайдеры позволят вам выбрать из широкого спектра вариантов инвестиций (наличные, компакт-диски, акции, облигации, фонды и т. Д.) В пределах вашего 401 (k).

Но Solo 401 (k) имеет немало уникальных качеств. Поскольку вы одновременно являетесь и работодателем, и сотрудником в своем бизнесе, вы можете вносить в Solo 401 (k) долю как работодателя, так и сотрудника (отсрочка выплаты заработной платы).

Лимиты взносов сотрудника соответствуют обычным ограничениям 401 (k), которые на 2020 год составляют 19 500 долларов. Обратите внимание, что эти взносы используются совместно с любыми другими взносами 401 (k), которые вы делаете.

Лимиты взносов работодателя установлены в размере 25% от компенсации. В совокупности учетные записи Solo 401 (k) имеют общий годовой лимит взносов на 2020 год в размере 57000 долларов США.

Прочтите мой полный обзор Solo 401k.

SEP IRA (отлично подходит для сторонних предпринимателей)

Упрощенная система индивидуального пенсионного обеспечения сотрудников (SEP IRA) очень похожа на традиционную IRA. Владелец бизнеса, с сотрудниками или без них, может создать SEP IRA.

Взносы в SEP IRA вычитаются и растут с отсрочкой налогообложения до выхода на пенсию (в возрасте 59 1/2 лет), когда на снятые деньги будут уплачиваться регулярные подоходные налоги. Вы не можете брать взаймы у SEP IRA. Большинство провайдеров SEP IRA позволят вам выбрать из большого меню инвестиционных вариантов, которые будут в вашем SEP IRA.

В SEP IRA нет отложенного взноса сотрудника. Все взносы должны поступать от работодателя. Тем не менее, максимальный вклад такой же, как у Solo 401k: 25% компенсации, до 57000 долларов на 2020 год.

Тот факт, что SEP IRA ограничивает взносы до 25% от компенсации и не разрешает взносы сотрудников, может стать проблемой, если вы полностью работаете не по найму.

Прочтите мой полный обзор SEP IRA.

ПРОСТАЯ ИРА (лучший выбор, когда вы больше не можете использовать Solo 401 (k)

Одним из недостатков аккаунтов Solo 401 (k) является то, что они полностью закрыты для владельцев бизнеса, у которых есть сотрудники. Если вы все же решите нанять сотрудника, то Solo 401 (k) будет преобразован в традиционный 401 (k).

И, к сожалению, это обычно означает гораздо больше бюрократизма и административных расходов. Если у вас 10 или более сотрудников, традиционный 401 (k) все еще может быть хорошим вариантом. Но если вы просто хотите нанять двух или трех человек, это, вероятно, излишне.

Не могли бы вы открыть SEP IRA? да. Но вы должны будете вносить на их счета SEP такой же процент вознаграждения сотрудников, как и на свои собственные. Лучшим вариантом для владельцев бизнеса с небольшим количеством сотрудников может быть открытие ПРОСТОЙ ИРА. С помощью этих учетных записей вы можете внести до 13 500 долларов США на 2020 год.

И требования работодателя по уплате взносов менее устрашающие. Владельцы малого бизнеса могут выбрать один из двух вариантов. Во-первых, вы можете выбрать размер взноса ваших сотрудников до 3% от их вознаграждения. Или, во-вторых, вы можете сделать фиксированный взнос в размере 2% за каждого сотрудника.

Обязательно поговорите с CPA или другим профессионалом, чтобы определить, какой конкретный план вам подходит.

Как отслеживать сбережения на пенсионном счете для самозанятых

Достаточно ли вы откладываете на своих пенсионных счетах? Чтобы ответить на этот вопрос, вам сначала нужно знать, сколько денег вам нужно для выхода на пенсию.

Некоторые финансовые эксперты называют это вашим числом «финансовой независимости». Другими словами, сколько денег вам нужно будет сэкономить, прежде чем работа станет необязательной?

Один из популярных способов найти это число - умножить свои годовые расходы на 25 (при условии, что при выходе на пенсию процент выплаты составляет 4%). Итак, если вы сейчас тратите 40 000 долларов в год, вам нужно откладывать 1 миллион долларов, чтобы быть финансово независимым.

Затем подумайте, как скоро вы захотите стать финансово независимыми. Это может быть через 5 или 30 лет, все зависит от вас. После того, как вы установите предполагаемую дату выхода на пенсию, вам нужно будет периодически проверять, правильно ли работают ваши аккаунты.

Отличный инструмент для отслеживания ваших пенсионных сбережений - это Программное обеспечение для финансового планирования OnTrajectory.

С OnTrajectory вы можете запустить расширенное моделирование, чтобы увидеть, как ваш план будет работать в различные исторические периоды времени. И это может помочь вам ответить на важные вопросы, например, сколько еще вам нужно будет работать или может ли ваш супруг (а) перейти на неполный рабочий день.

Начните 14-дневную бесплатную пробную версию планировщика OnTrajectory.

Где можно открыть пенсионный план для самозанятых?

Готовы открыть индивидуальный пенсионный план? К счастью, у вас есть много отличных вариантов. Если вы хотите открыть Solo 401 (k), SEP IRA или SIMPLE IRA, вот несколько мест, где стоит подумать об открытии учетной записи.

Авангард

Vanguard - один из крупнейших брокеров в мире, владеющий активами на сумму более 5,6 триллиона долларов США. Одна из замечательных особенностей Vanguard заключается в том, что компания буквально принадлежит инвесторам. Vanguard существует для того, чтобы нравиться своим клиентам, а не сторонним акционерам. Фактически, по мере роста они постоянно сокращали коэффициент расходов, а не увеличивали его.

Vanguard хорошо известна своими дешевыми индексными фондами и ETF. Но они далеки от пони с одним трюком. У них также есть больше настраиваемых параметров, таких как целевые пенсионные фонды и социально ответственные инвестиции. Кроме того, теперь они предлагают доступ к человеческим консультантам через свою платформу Vanguard Personal Advisor Services.

Вы можете буквально открыть любой тип индивидуального пенсионного счета в Vanguard, включая Solo 410 (k), SEP IRA или SIMPLE IRA. Годовые сборы очень минимальны и составляют от 20 до 25 долларов в год. А Vanguard заявляет, что в некоторых случаях от платы за обслуживание пенсионных счетов можно отказаться.

Прочтите наш обзор услуг Vanguard Personal Advisor Services.

Ракетный доллар

С большинством брокеров легко инвестировать в акции и облигации внутри вашего IRA или 401 (k). Но обычно это намного сложнее и сложнее, если вы хотите инвестировать в другие классы активов, такие как недвижимость, драгоценные металлы или стартапы.

Однако, Ракетный доллар делает это легко, создавая «самостоятельные» инвестиционные счета для своих клиентов. С Rocket Dollar вы можете использовать свой IRA или 401 (k), чтобы инвестировать практически во что угодно (если это разрешено IRS).

Rocket Dollar взимает единовременную плату за установку в размере 360 долларов при открытии новой учетной записи. С этого момента вы платите фиксированную плату в размере 15 долларов в месяц. Для сравнения: если вы инвестируете 25 000 долларов, то годовая комиссия составит 0,72%.

Имейте в виду, что Ракетный доллар говорит, что для полного финансирования вашей учетной записи может пройти от двух до четырех недель со дня оплаты комиссии за установку. Если вы ищете ускоренное обслуживание, вы можете выбрать их план Rocket Dollar Gold, который обещает срок выполнения 15 дней.

Однако с Rocket Dollar Gold плата за установку увеличивается до 600 долларов, а ежемесячная плата также выше и составляет 30 долларов в месяц.

Альто

Alto - еще один брокер, который позволяет вам использовать пенсионный счет для инвестирования в альтернативные классы активов. Имея учетную запись Alto IRA, вы можете использовать свои пенсионные фонды для инвестирования в частный капитал, венчурный капитал, недвижимость, криптовалюту и многое другое.

Чтобы сделать их альтернативную инвестиционную платформу возможной, Alto работает с впечатляющим количеством партнеров, включая Forge, AngelList, YieldStreet, WeFunder, AcreTraders и многих других. Некоторые из их партнеров работают только с аккредитованными инвесторами, в то время как другие инвестиции доступны для всех.

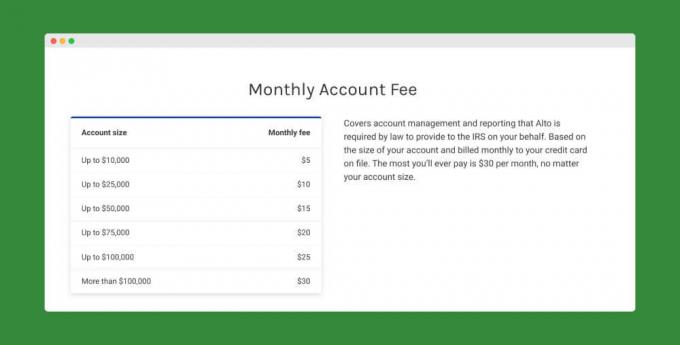

За то, что они предлагают, комиссии на счетах Alto IRA очень разумны. Никакой платы за установку нет. А ежемесячная плата за управление начинается всего с 5 долларов в месяц (максимальная - 30 долларов).

AltoIRA также не взимает комиссию за транзакции на сумму менее 5000 долларов США. За транзакции от 5000 до 10000 долларов взимается комиссия в размере 25 долларов США. А максимальная комиссия за транзакцию, которую вы когда-либо платите, составляет 150 долларов.

Улучшение

Если вы предпочитаете более сдержанный подход к инвестированию, Улучшение может быть отличным вариантом. Как и другие роботы-консультанты, Betterment создаст вам диверсифицированный портфель, соответствующий вашему профилю риска. И они автоматически изменяют баланс вашего счета, чтобы поддерживать соотношение акций и облигаций в соответствии с тем, где вы этого хотите.

На данный момент Betterment предлагает только индивидуальные IRA (как традиционные, так и Roth) и SEP IRA. К сожалению, они пока не поддерживают учетные записи Solo 410 (k) или SIMPLE IRA.

Комиссия Betterment составляет всего 0,25%. Но за более высокую плату вы также можете получить доступ к сертифицированным специалистам по финансовому планированию. В зависимости от размера вашей учетной записи доступ к CFP может стоить вам от 0,40% до 1,50% ваших активов под управлением. Или вы можете заплатить фиксированную плату за консультацию по CFP - по цене от 199 до 299 долларов.

Прочтите мой полный обзор Betterment.

М1 Финанс

Базируясь в Далласе, штат Техас, М1 Финанс своего рода гибрид робо-советника и самостоятельного инвестирования. Как только вы выберете, куда вложить деньги, M1 Finance будет управлять вашим портфелем. Это включает периодическую ребалансировку вашего счета и реинвестирование дивидендов. Ваша единственная обязанность - выбрать инвестиции и пополнить свой счет.

Сервис построен на основе того, что он называется «Пироги». Это отдельные портфели, представляющие собой смесь биржевых фондов (ETF) и отдельных акций. ETF являются одним из основных продуктов вселенной роботов-консультантов. Но отдельные акции предлагаются только несколькими поставщиками, и когда они есть, их обычно выбирает робот-консультант.

Одна из самых привлекательных особенностей М1 Финанс в том, что за робо-консультирование не взимается плата. Это означает отсутствие ежегодной платы за консультационные услуги, никаких ежемесячных сборов и торговых комиссий. M1 Finance объясняет, что зарабатывает деньги как традиционные брокерские компании, но большую часть своих денег зарабатывает на совершении транзакций и хранении активов, а не за счет комиссионных. Поэтому, полагая, что этих потоков доходов более чем достаточно для поддержки сильной, динамичной компании, M1 Finance предлагает клиентам бесплатные инвестиционные услуги.

Прочтите наш обзор M1 Finance.

Союзник Инвест

Ally, вероятно, наиболее известен своими продуктами для банковских счетов. Но их Союзник Инвест платформа также конкурентоспособна. Как и Betterment, Ally Invest в настоящее время предлагает только традиционные IRA, IRA Roth и IRA SEP. Но если вы хотите открыть один из этих типов счетов, Ally Invest может стать хорошим выбором.

Во-первых, Ally Invest предлагает торговать акциями, ETF и опционами без комиссии. Во-вторых, у них нет минимумов на счете. В-третьих, они предлагают мощную торговую платформу. Но лучше всего может быть их полностью бесплатно услуга робо-консультанта. Ally Invest называет их управляемыми портфелями, и они доступны для всех счетов на сумму не менее 100 долларов США.

Ознакомьтесь с нашим полным обзором Ally Invest.

Наконец, владельцы счетов Ally Invest IRA получают доступ к специальным банковским продуктам, таким как высокодоходные сберегательные счета и Компакт-диски. В настоящее время их сберегательные онлайн-счета IRA имеют APY 1,60%, а их компакт-диски IRA Raise Your Rate имеют 2,05%. APY.

Достойные узы

С Достойный, вы будете получать фиксированную ставку доходности 5% годовых по приобретенным облигациям. Worthy может предложить эту невероятную норму прибыли, используя выручку от своих облигаций для инвестирования в ссуды для малого бизнеса, обеспеченные активами. Другими словами, они инвестируют только в те предприятия, которые могут обеспечить ссуду реальными активами (например, недвижимостью).

Ссуды, обеспеченные активами, очень хороши тем, что они несут довольно низкий риск для кредиторов. И Уорти тратит дополнительное время на изучение компаний, чтобы убедиться, что они действительно являются «достойным вложением». Из-за характера их ссуд и должной осмотрительности при выборе бизнеса для ссуды Worthy может с уверенностью пообещать 5% доходности по своим облигациям.

Если у вас уже есть самостоятельная IRA (например, Rocket Dollar или Alto), вы можете начните инвестировать в Worthy Bonds сегодня. Просто убедитесь, что при создании учетной записи у вас под рукой есть информация о вашей учетной записи (включая имя вашего Хранителя). Если у вас в настоящее время нет самостоятельной IRA, Worthy может помочь вам открыть ее вместе со своим партнером, New Direction Trust Company.

Почему я выбрал Solo 401 (k) от Vanguard

В конечном итоге я выбрал Solo 401k, потому что меня больше не нанял кто-то другой, и у меня не было доступа к обычному 401 (k). Я скучал по возможности откладывать десятки тысяч долларов дохода каждый год.

Если бы я все еще был нанят кем-то другим и работал бы в моем бизнесе неполный рабочий день, я бы, вероятно, использовал SEP IRA. Мне также понравилось, что в какой-то момент я мог добавить свою жену в план, что я и сделал с тех пор. В основном мне нравилось то, что я мог внести очень большой вклад как работодатель и как работник.

Наконец, я бы сказал, что мне понравилось, что Vanguard предложила простой в настройке тарифный план Solo 401k, который был бесплатным для меня, поскольку я нахожусь на уровне их обслуживания Voyager.

А вы? Как вы думаете, какой план вам подходит? Solo 401k, SEP IRA, или SIMPLE IRA? Если у вас уже есть план, какой тариф вы используете и почему?![Какой пенсионный план следует выбрать для своего бизнеса_ [Solo 401k vs SEP IRA vs SIMPLE IRA]](/f/9f914ab5e2c8ed21892d31897a5535a1.png)

Продолжай читать:

Кредиты SBA: все, что вам нужно знать

Программа защиты зарплаты (PPP) - что мы знаем и где подать заявку

Azlo Review - Проверка бизнеса для основателей и фрилансеров

16 советов, как сэкономить деньги на бизнес-расходах, не работая усерднее