BСоставление бюджета для пар может потребовать больше усилий и внимания, чем самостоятельное составление бюджета. Но многим парам нужно научиться этой привычке.

А недавний опрос Magnify Money из более чем 1000 американцев раскрыли некоторые тревожные факты о браке и деньгах. Каждая пятая пара, принявшая участие в опросе, сожалела, что совмещает финансы со своим супругом. А 21% респондентов в качестве основной причины развода назвали финансы.

Понятно, что деньги могут вызвать много раздоров и раздоров в брачных отношениях. Но когда пары могут открыто говорить о своих финансовых целях и работать вместе над их достижением, это действительно может сблизить их и эмоционально.

Полная честность и работа в команде - лучший способ справиться со своими финансами в паре. Такие инструменты, как Зета и Личный капитал может помочь удержать всех на одной странице.

Вы устали ссориться с супругом из-за денег? Вы хотите перестать бодаться и начать работать вместе, чтобы осуществить свои финансовые мечты? Вот четыре шага, которые могут упростить составление бюджета для пар.

1. Поговорите с супругом о деньгах

Говорить о деньгах с супругом может быть сложно. Но если вы хотите здорового брака, это не подлежит обсуждению. Но как вести разговоры о деньгах, не разжигая Третью мировую войну? Вот девять советов, которые могут помочь вашему браку (и вашим деньгам) на долгие годы.

1. Расскажи все

Если вы все еще планируете свадьбу или уже отметили несколько лет свадьбы годовщины свадьбы, крайне важно, чтобы вы и ваш супруг (а) предоставили всю финансовую информацию каждому Другой. Это включает любую непогашенную задолженность, а также такие активы, как сберегательные, пенсионные счета и счета по страхованию жизни.

Этот разговор важен, потому что невозможно продвинуться вперед в финансовом отношении, если вы не знаете, где находитесь. Кроме того, хранить в секрете денежные тайны от супруга - это рецепт семейного недовольства. Вам и вашему супругу нужно все это подать.

Даже если вы были женаты вечно, это стоит повторять каждые несколько лет. Подобно тому, как периодические взвешивания могут удерживать ваш вес от нарастания на вас, периодические проверки собственного капитала не позволят вам потерять контроль над тем, как поживают ваши деньги.

2. Примите командный менталитет за свои деньги

Очень легко показать пальцем и сказать: «Ну, он проблема, потому что он не перестанет покупать вещи» или «Она проблема, потому что она не перестанет ходить куда-нибудь поесть». Правда в том, что ни один из вас не проблема; долг - это проблема. Перестаньте обвинять друг друга. Вместо этого объединитесь против долга, и вы решите эту проблему быстрее, чем вы могли себе представить. Совместная работа над своими финансами также поможет вам спланировать крупные покупки, налоги и, самое главное, выход на пенсию.

Связанный:Все, что вам нужно знать, чтобы выбраться из долгов

Продолжать рассматривать деньги как «свои» и «мои» после свадьбы - хороший способ начать споры и подсчет бобов. Вот почему важно найти способ смотреть на свои деньги как на то, чем вы делитесь, что также означает, что вы делитесь своими решениями в отношении них.

В то время как некоторые пары просто кладут все свои деньги на общий текущий счет, другие считают, что для них лучше всего работает система «ваше-мое-наше». Независимо от того, как вы управляете логистикой, важно начать смотреть на большую часть своих денег с точки зрения команды.

3. Ставьте цели для брака и денег

Один из лучших способов выработать командный менталитет за свои деньги - это вместе поставить перед собой несколько жизненных целей. Это не только поможет вам обоим прийти к единому мнению, но и станет интересной частью обсуждения денег.

Сядьте со своим супругом и поговорите о том, что для вас важно. Что вы цените как семья? Запишите эти вещи. Пришло время выслушать партнера и записать, что для него важнее всего. Расскажите, почему ваши ценности так важны и почему вы хотите, чтобы они занимали центральное место в вашей семье. Затем взгляните на свои банковские счета и посмотрите, соответствуют ли ваши расходы вашим значениям. Если произошло отключение, пора внести некоторые изменения.

Следующий, потратьте некоторое время на обсуждение ваших краткосрочных и долгосрочных целей. Если вы хотите спланировать летние каникулы в следующем году, купить домик через 10 лет или сэкономить 20 000 долларов на образование вашего ребенка, это важные вещи, о которых стоит поговорить, чтобы вы могли начать планировать их. С помощью этого упражнения не откусывайте больше, чем вы можете прожевать. Определите, какие 3-5 целей наиболее важны для вас, и сосредоточьтесь на них.

И регулярно пересматривайте эти цели, чтобы определить, все ли вы на правильном пути, и соответствуют ли ваши цели той жизни, которую вы строите вместе. Проверяя свои цели примерно раз в год, вы сможете их достичь и при необходимости скорректировать.

Прочитайте больше:101 денежный навык, который должен иметь каждый ботаник

4. Поддерживайте некоторую финансовую независимость

Это может показаться полной противоположностью коллективного мышления, но для каждого супруга важно иметь некоторую финансовую независимость. Нет двух людей, которые полностью понимают привычки друг друга в отношении расходов. А полностью объединенные ресурсы могут привести к дракам.

Например, муж может быть не в состоянии понять, как его жена может ежегодно тратить 75 долларов на идеально персонализированную бумажную повестку дня. Между тем, его регулярные покупки кустарного пива могут заставить его жену чесать затылок.

Позволив каждому супругу потратить немного «я» денег на то, что он выберет, это поможет обоим супругам стать счастливее. Каждый из вас знает, что вы можете побаловать себя небольшими предметами роскоши, не нанося ущерба прибыли вашего брака.

5. Отслеживайте свои расходы и создавайте бюджет

Приятно знать, сколько вы стоите и каковы ваши цели, но вы также должны знать, что происходит с каждым долларом, который проходит через ваши руки. Без этой информации составление бюджета для пар практически невозможно.

Доступно множество инструментов для отслеживания денег (мы рассмотрим два популярных инструмента бюджетирования позже). Попробуйте разные системы, пока не найдете ту, которая вам подходит. Независимо от того, какую систему вы используете, отслеживайте свои расходы как минимум в течение месяца (а в идеале - трех месяцев) каждый год, чтобы иметь точное представление о том, куда уходят ваши деньги.

Многие финансовые гуру, такие как Дэйв Рэмси, предлагают советы по составлению бюджета в дополнение к тысячам веб-сайтов по составлению бюджета, доступных в Интернете. Как и в случае с трекером расходов, вы захотите найти систему, которая лучше всего подходит для вас. Однако наиболее важным аспектом составления бюджета для пар является консенсус. Оба супруга должны согласиться с бюджетом, иначе он останется неиспользованным.

6. Делегат

Независимо от того, есть ли у вас общий текущий счет, отдельные счета или несколько счетов, вполне вероятно, что один из супругов будет распоряжаться деньгами в браке. Заранее решите, кто будет оплачивать счета, балансировать в чековой книжке, вести учет финансовых записей и принимать повседневные денежные решения.

Необязательно, чтобы всю финансовую работу выполнял один и тот же человек, если учитываются все финансовые решения. Если вы заранее решили, кто будет заботиться о каждом аспекте ваших финансов, у вас не будет месяца, когда каждый будет думать, что другой выплатил ипотеку.

7. Назначьте регулярные денежные собрания

Частично то, что делает денежные решения такими сложными, заключается в том, что нет естественного времени для их обсуждения. Вот тут-то и нужны регулярные денежные собрания. Независимо от того, проводите ли вы встречи на еженедельной или ежемесячной основе, вам следует запланировать время, когда вы вдвоем сядете и обсудите свою финансовую информацию. Это особенно важно, когда уполномоченным управляющим деньгами является только один супруг.

Ваша повестка дня должна включать обсуждение предстоящих счетов, того, как выглядит бюджет и где вы находитесь с различными финансовыми целями. Если такая регулярная встреча звучит для вас так же романтично, как его и ее стоматологическая операция, попробуйте назначить ей свидание. Рассчитайте свой бюджет, выпив пару кружек пива, и планируйте посмотреть фильм, когда закончите. Это отличный способ сосредоточиться на позитивных изменениях, которые вы вносите в свои финансы, вместо того, чтобы зацикливаться на негативных.

Возможно, вы могли бы подумать о том, чтобы инвестировать в ваши отношения, отправившись вместе на «финансовые прогулки и переговоры». Это может быть отличным способом обсудить такие общие вопросы, как цели, ценности, предстоящие расходы, в дополнение к вашим будущим мечтам. Это может творить чудеса для ваших отношений и свой сберегательный счет!

8. План на случай чрезвычайных ситуаций

К сожалению, семейная жизнь не всегда складывается гладко. Важно откладывать деньги на тот случай, когда в финансовом отношении дела идут плохо. Это начинается с создания резервного фонда. Большинство экспертов рекомендуют отложить 3-6-месячный резерв наличных на случай чрезвычайной ситуации.

Однако, помимо резервного фонда, вы должны также планировать худшее. Никто не хочет думать о смерти, но супружеским парам важно убедиться, что у них достаточно страхования жизни и обновленное завещание. Думайте об этом как о самом добром, что вы можете сделать для своего супруга. Это лучшие онлайн-страховые компании.

Связанный:Как и зачем создавать чрезвычайный фонд

9. Привлечь третью сторону

Если разговор с партнером о деньгах всегда приводит к спорам, возможно, пришло время обратиться за советом к квалифицированному терапевту или консультанту. Также может быть полезно найти сертифицированного специалиста по финансовому планированию, который поможет вам составить всеобъемлющий финансовый план, который поможет вам вместе достичь ваших целей.

Выучить больше:Чего вы можете ожидать от специалиста по финансовому планированию

2. Разберитесь в своем личном денежном стиле

Лучшее, что вы можете сделать для себя, - это понять себя. Этот совет часто дают тем, кто готовится начать личные отношения с кем-то другим.

Однако этот совет применим и к тому, как вы обращаетесь с деньгами. Ваше отношение к деньгам нужно предугадывать по тому, кто вы есть. А это значит, что вам нужно понимать свой личный денежный стиль.

Помимо Saver vs. Spender

Во многих случаях мы склонны навешивать ярлыки на других (и на себя) как на спонсоров или сберегателей. Однако ваш личный денежный стиль выходит за рамки этого. Скотт и Бетани Палмер, авторы Сначала любовь, потом деньги, определите пять денежных личностей:

- Spender: Любит тратить.

- Saver: Щиплет копейки.

- Рисковый: Готов пойти на риск, если думает, что это окупится по-крупному.

- Искатель безопасности: Предпочитаю делать деньги, исходя из соображений безопасности.

- Листовка: На самом деле не заботится о деньгах (или управлении ими).

Ваш личный денежный стиль может даже выходить за рамки этих пяти более тонких категорий. Чтобы понять свой личный денежный стиль, вам нужно знать, что для вас важно и что вы считаете «стоящим», когда тратите деньги.

Например, некоторые люди предпочитают переживания вещам. Если это вы, то, вероятно, лучше сходите в любимый ресторан, чем купите новую безделушку. Или вы предпочитаете 32-дюймовый телевизор и отправляетесь в небольшое путешествие, чем покупаете огромный 60-дюймовый телевизор. Понимание этого о себе поможет вам принимать решения, которые вам больше нравятся.

Ваш личный денежный стиль также включает в себя то, как вы относитесь к цели денег. Деньги сами по себе - это конец? Вы определяете свой статус и ценность по тому, сколько денег вы накопили? Или, возможно, вы считаете, что ваши финансовые ресурсы должны быть направлены на помощь менее удачливым.

Денежная мотивация

В ваш личный денежный стиль многое входит. Определить свой денежный стиль может быть сложно. Но ярлыки менее важны, чем понимание вашей личной мотивации в отношении того, как вы тратите (или откладываете) свои деньги. Посмотрите, что вас мотивирует и как это соотносится с вашими будущими финансовыми целями и вашими текущими расходами.

Честно оцените свое отношение к деньгам и то, как, по вашему мнению, следует использовать свои финансовые ресурсы. Не отвечайте тем, что другие считают «правильным». Вместо этого постарайтесь посмотреть, что вы делаете со своими деньгами и что вы хотели бы делать со своими деньгами. Если вам не нравится то, что вы видите, вы можете внести изменения, чтобы ваш личный денежный стиль соответствовал тому, кем вы хотите быть.

Как вернуть вас и вашего супруга на одну страницу в финансовом отношении

Итак, что вы можете сделать, когда вы и ваш супруг больше не на одной странице в финансовом отношении? Попробуйте эти идеи, чтобы сохранить рассудок и вернуться к взаимному наблюдению за своими финансами.

1. Помните, что честность - лучшая политика

Начнем с того, что вы никогда не сможете прийти к единому мнению и решить денежные вопросы, если вы не будете полностью честны со своим супругом. Все нужно выложить на стол. Никаких секретов!

Это одна из причин, почему объединение текущих счетов после свадьбы может быть разумным шагом. Вы становитесь единым целым в браке, так почему бы не стать единым целым в управлении своими финансами?

Если есть серьезные проблемы с доверием, вы можете обратиться к профессиональному консультанту. Сначала поработайте над браком. Закрепите прочный фундамент, и в будущем управление деньгами станет проще.

2. Получите точные финансовые оценки

Предполагая, что вы оба можете быть честными в своих отношениях; Затем вам нужно посмотреть на значения и предысторию. Ваш супруг (а) спонсор, а вы - вкладчик? Если да, открыто обсудите это и честно расскажите о своих финансовых сильных и слабых сторонах. Ищите способы работать вместе.

Почему так важно составление бюджета для пар? Потому что это помогает как хранителю и транжира. У спонсоров могут быть деньги, которые они могут потратить (если они предусмотрены в бюджете). А у вкладчиков могут быть деньги, которые они могут сберечь, и они не выжимают из бюджета каждую копейку для достижения своих целей по сбережению.

3. Используйте правильные инструменты

Многие люди вступают в горячие абстрактные дискуссии. «Вы всегда тратите слишком много денег!» Что это вообще значит? Лучший способ справиться с финансовыми проблемами - записать их на бумаге.

Ежемесячное отслеживание ваших расходов (для чего требуется всего около 5 минут в день, если вы используете программное обеспечение для управления капиталом) позволяет фиксировать, куда уходят все деньги. Составление плана расходов с вашим супругом гарантирует, что у вас обоих есть план, с которым вы можете согласиться в начале месяца.

Думаете, кто-то тратит слишком много денег? Проведите беседу, просмотрев отчет о расходах. Если он превышает бюджет, на который вы оба согласились, вы должны решить этот вопрос вместе без нападок.

Как побудить «расточителя» экономить деньги

Если вы хотите, чтобы ваша супруга участвовала в сбережениях, вам нужно будет применить более тонкий подход, который позволит вашему супругу также уловить видение. Вот несколько шагов, которые могут помочь.

1. Работайте, чтобы по-настоящему понять своего супруга

Прежде всего, важно понять, почему ваш супруг вообще не заинтересован в сбережении. Считает ли он или она, что у вас достаточно денег, чтобы покрыть все расходы? Возможно, ваш супруг не хочет сокращать часть своих расходов сейчас, чтобы позже оказаться в лучшем положении.

Или, может быть, ваш супруг просто не понимает, почему вы хотите экономить. Спокойно поговорите о деньгах, объясните свою денежную личность, а затем внимательно выслушайте своего супруга. Как только вы поймете «почему» его нежелание экономить, вы сможете начать помогать ему или ей понять, почему это важно для вас.

2. Ставьте общие цели

В некоторых случаях вашему супругу может казаться, что ваше желание сэкономить только пойдет вам на пользу. Это означает, что вам необходимо вовлечь вашего супруга в процесс финансового планирования у вас дома. Обсудите, чего вы оба хотите достичь, и обсудите, как вы можете достичь своих общих целей..

Если вы оба хотите поехать в отпуск, купить новую машину или построить пенсионное гнездышко, это то, что вы можете сделать вместе. Затем вместе вы сможете составить план по ее достижению. Это делает составление бюджета для пар более приятным. Если ваш супруг (а) чувствует себя вовлеченным в процесс принятия решений и планирования, он или она с гораздо большей вероятностью примут участие в сбережении.

3. Начать с малого

Нет никаких причин заваливать вашего супруга огромными планами немедленно откладывать 800 долларов в месяц. В самом деле, вероятно, лучше начать с малого. Предложите вместо того, чтобы ходить поесть два раза в неделю, выходите куда-нибудь поесть два раза в месяц.

Вы берете сэкономленные деньги и откладываете их на совместном сберегательном счете. Совместно с супругом обсудите свои расходы и найдите способы сократить расходы. Начни с малого.

Убедитесь, что вы заменили вырезанные предметы чем-то ценным. Например, если вы не собираетесь выходить на улицу, чтобы перекусить, спланируйте еду вместе и подумайте о том, чтобы вместе готовить или вместе ходить за продуктами. Вы по-прежнему можете проводить время вместе -не тратя денег.

Как только вы и ваш супруг (а) научитесь экономить, можно увеличить сумму, которую вы откладываете. Вы даже можете заняться домашним бизнесом или получить дополнительный доход, который поможет вам сэкономить больше. Но главное - делать это вместе.

4. Обратите внимание на свой тон

На протяжении всего этого процесса важно обращать внимание на то, как вы говорите. Старайтесь не обвинять. Используйте язык «я», чтобы описать, что вы чувствуете. Не говорите супругу, что он виноват в том, что вы не можете делать то, что хотите, даже если вам кажется, что это правда.

Важны уважительная речь и язык, описывающий ваши чувства. А инклюзивные фразы, которые помогут вашему супругу почувствовать себя частью процесса, скорее всего, будут иметь больший эффект, чем жалобы и обвинения.

3. Используйте инструменты, которые упрощают составление бюджета для пар

Мы снова и снова говорили о важности составления бюджета для пар. Но работать над совместным бюджетом может быть труднее, чем следовать личному бюджету. Использование инструмента составления бюджета, к которому оба супруга могут получить доступ в любое время и в любом месте, может быть очень полезным.

Zeta и Personal Capital - два популярных инструмента составления бюджета, которые вы, возможно, захотите попробовать. Zeta - отличный инструмент для ежедневного составления бюджета, особенно если у вас есть отдельные банковские счета. А Personal Capital может дать парам глобальный взгляд на свои финансы и инвестиции. Давайте внимательнее посмотрим, как работают Зеты и Личный капитал.

Зета

В то время как совместные банковские счета могут помочь парам делиться своими средствами и ставить цели, некоторые пары просто не готовы пойти на этот шаг. С Зетой это не проблема. Использование инструмента Zeta для составления бюджета для пар, вы можете создавать общие бюджеты и цели, даже если у вас нет общих аккаунтов. Вот как это работает.

Что такое Зета?

Zeta - это веб-сайт и приложение для бюджетирования пар. Это действительно инструмент личных финансов, разработанный с нуля для пар. После подключения ваших банковских счетов к Zeta вы можете выбрать определенные счета как «личные», а другие - как "общий." Если вы обозначите учетную запись как «общую», ваш супруг (а) сможет просматривать всю транзакцию. история. Однако только вы можете видеть активность в учетных записях, помеченных как «личные».

Подобным образом каждый супруг может устанавливать личные и общие бюджеты. Такой дизайн дает парам высокий уровень контроля над тем, что совместно используется, а что остается конфиденциальным. Zeta с гордостью называет себя «инструментом личных финансов для современной пары».

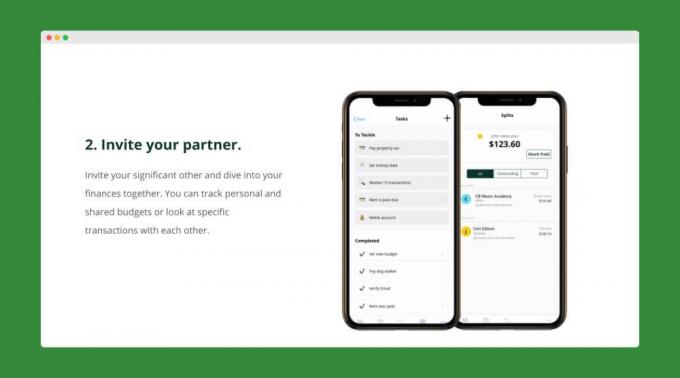

Как зарегистрироваться на Zeta

Подписка на Zeta быстро и просто. Просто создайте свою учетную запись Zeta и свяжите свои личные и общие банковские счета. Как только вы все настроите, вы можете пригласить своего партнера присоединиться к вам на Zeta. После того, как ваш супруг примет ваше приглашение, он также сможет добавить свои личные и общие учетные записи.

Теперь, когда обе ваши учетные записи добавлены, вы можете приступить к работе над созданием общих бюджетов и целей. Каждый из вас также может создавать личные бюджеты. После того, как вы настроите бюджеты и цели, Zeta будет регулярно присылать вам обновления на то, куда идут деньги. И даже напомнят о предстоящих счетах.

Особенности Zeta

Общие и личные учетные записи и бюджеты - это лишь верхушка айсберга, когда дело доходит до Набор функций Zeta. Вот краткий список дополнительных функций, которые они предлагают, которые упрощают составление бюджета для пар.

- Совместное использование элементов управления: Вы всегда контролируете то, что видит ваш партнер. Например, вы можете разрешить своему супругу использовать остатки на ваших личных счетах, но не отдельные транзакции.

- Разделенные транзакции: Быстро разделяйте транзакции, чтобы показать долю, которую должен каждый из супругов.

- Заметки: Делать заметки или задавать вопросы об определенных транзакциях.

- Пользовательские категории: Создайте любую категорию, которую хотите, и отслеживайте важные для вас расходы.

Зета также недавно запустила функция «Совместная учетная запись». Теперь пары могут создать общую учетную запись внутри Zeta в течение 5 минут. Эти счета застрахованы FDIC и не имеют комиссий или минимальных сумм.

Zeta действительно берет на себя много хлопот и разочарований при составлении бюджета для пар с отдельными учетными записями. И самое приятное то, что их инструмент можно использовать совершенно бесплатно.

Прочтите наш полный обзор Zeta.

Личный капитал

Хотя Zeta - отличный инструмент для составления бюджета, он не так силен в том, чтобы помочь вам отслеживать ваши инвестиции или ваш собственный капитал. Однако это область, где Личный капитал отлично. Если вы и ваш супруг (а) ищете инструмент, который может дать вам полный обзор ваших денег, вы можете попробовать Personal Capital. Давайте посмотрим, что может предложить Personal Capital.

Что такое личный капитал?

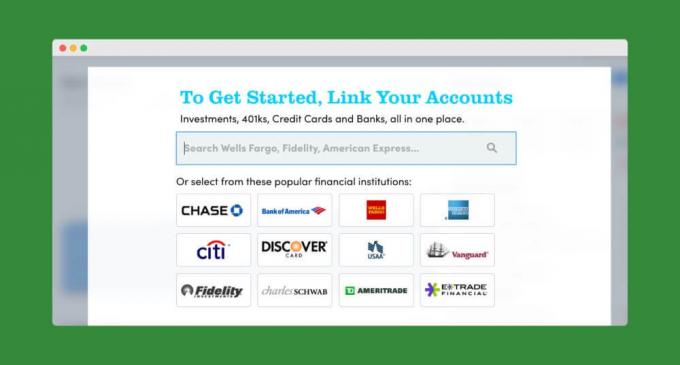

Личный капитал позволяет легко синхронизировать все ваши финансовые счета в одном месте. Вы можете не только следить за своими банковскими счетами, но также можете отслеживать свои инвестиции и даже стоимость своего дома (благодаря партнерству Personal Capital с Zillow).

Как и другие инструменты, Personal Capital позволяет быстро и просто составлять ежемесячный бюджет для пар. А их функция «Денежный поток» покажет вам, сколько денег поступило и вышло с ваших счетов за последние 30 дней.

Но где Личный капитал действительно сияет заключается в отслеживании ваших инвестиций и чистой стоимости. Их калькулятор чистой стоимости автоматически вычтет вашу задолженность из того, что у вас есть, чтобы дать вам истинное представление о вашем финансовом положении.

И Personal Capital предлагает множество инвестиционных инструментов, включая их калькулятор выхода на пенсию, анализатор сборов и планировщик образования. Эти инструменты позволяют легко отслеживать ваши долгосрочные финансовые цели и выявлять скрытые комиссии.

Как зарегистрироваться в личном капитале

Нажмите здесь, чтобы перейти в Personal Capital–Это можно использовать бесплатно. Вы начнете с создания учетной записи, указав свой адрес электронной почты, пароль и номер телефона. Нажмите «Зарегистрироваться», и вы создали свою учетную запись. Вот и все!

Затем Personal Capital представит вам небольшую анкету. Вы можете пропустить его, если хотите. Но это займет всего несколько секунд. И это помогает их программному обеспечению больше узнать о вас и ваших финансовых целях.

Далее вы можете начать подключение вашего банковского и инвестиционного счетов.

После того, как все ваши учетные записи будут добавлены, вы можете взглянуть на свою общую финансовую картину с помощью панели управления личным капиталом. Вы также можете начать наращивать свой бюджет или погрузиться в некоторые из их продвинутых калькуляторов и инструментов.

Особенности личного капитала

Все возможности Personal Capital которые мы уже обсуждали, можно использовать бесплатно. Однако при желании вы можете разрешить Personal Capital управлять вашими инвестициями за вас. У них есть команда консультантов-людей, которые управляют счетами их участников. Если ваш портфель меньше 200 000 долларов, вы получите полный доступ к их консультативной группе. А в случае с более крупными аккаунтами вам даже будут назначены два специальных консультанта.

Плата за консультационные услуги Personal Capital немного дороже, чем у робо-консультантов вроде Улучшение или Wealthfront. Но это все еще довольно скромно, особенно для сервиса, который дает инвесторам доступ к зарегистрированным финансовым консультантам. Счета с активами менее 1 миллиона долларов приносят 0,89% годовых, в то время как крупные счета платят еще меньше.

Даже если вы не решите использовать службу управления капиталом Personal Capital, их инструменты для личных финансов могут помочь вам и вашему супругу (а) твердо контролировать свои финансы. Вы также можете рассмотреть их бесплатный высокодоходный денежный счет, который в настоящее время предлагает процентную ставку 1,05% (1,10% для клиентов-консультантов).

Прочтите наш полный обзор Personal Capital.

4. Расскажите детям о деньгах

Когда дети приходят с детьми, важно, чтобы они правильно понимали, как мама и папа составляют бюджет, откладывают, тратят и вкладывают деньги. Вместо того, чтобы просто говорить «Нет» или «Мы не можем себе этого позволить», когда дети просят о чем-то, объясните, почему вы решили ограничить свои расходы в определенных категориях.

Очевидно, что если ваши дети слишком малы, чтобы читать или понимать математику, вы не сможете получить полную разбивку бюджета. Но есть вещи, которые вы можете делать в любом возрасте, чтобы помочь своим детям получить правильное представление о деньгах. В нашем Полное руководство по обучению детей деньгам, вы найдете годовой план (от 3 лет до студенческого возраста), который поможет вашим детям развить умные денежные привычки.

Когда ваши дети подрастут, дайте им понять, что ваши деньги не тратятся «волей-неволей». Они необходимо понимать, что вы и ваш супруг намеренно установили (и соблюдаете) финансовую план. Рассказывая детям о деньгах, пока они еще живут дома, вы поможете им избежать финансовых ошибок после того, как они покинут гнездо.

Следующие шаги

Составление бюджета для пар может потребовать больше работы, чем составление бюджета для одиночки. Но потенциальные выгоды стоят затраченных усилий. Не знаете, с чего начать создание общего бюджета? Одна из идей - попросить вас обоих записать свои краткосрочные и долгосрочные цели, а затем обсудить их как пару.

Проверить На что можно сэкономить - плюс наши цели по сбережению для получения полного списка пунктов, которые вы можете добавить к своему списку финансовых целей.