ЧАСДумали ли вы о том, чтобы сэкономить на будущих расходах вашего ребенка в колледже?

Вам интересно, стоит ли вам начать с накопительного плана 529 для колледжа?

Мне потребовалось три года с того момента, как я начал думать о создании 529 сберегательного плана колледжа, чтобы действительно открыть его. Это один из тех серьезных финансовых препятствий, которые, кажется, ускользают от нас… пока не станет слишком поздно.

Если вы похожи на меня, вы, вероятно, тоже боретесь с этим важным жизненным решением и мало что делаете. Но вот ты где. Читая это руководство. Так что давайте! На этот раз по-настоящему.

Я уверен, что это руководство даст вам все необходимое, чтобы понять 529 вариантов накопительных планов для колледжа и получить один из них для вашего ребенка (детей) уже сегодня!

В конце концов, я доказываю, что вы можете это сделать. Теперь у меня есть 529 сберегательных планов для колледжей для каждого из моих троих детей, и я автоматически делаю небольшую сумму каждый месяц для их финансирования. Наша цель - профинансировать год или два учебы в колледже.

Тем не менее, я полагаюсь не только на свои ежемесячные взносы. Жизнь непредсказуема. Несмотря на то, что это так, мы все же хотим достичь нашей цели по финансированию части расходов детей на колледж. Чтобы убедиться, что все идет по плану, я подкрепляю свои 529 сбережений в колледже страхованием жизни.

Страхование жизни для близких. Это важный компонент планирования финансового будущего для вас и вашей семьи. Наличие полиса срочного страхования жизни гарантирует достижение ваших финансовых целей даже после вашей смерти.

Принимая решение о страховании жизни, вам нужен полис, который покроет ваши финансовые потребности. Но также план с семестром, который соответствует сроку, в течение которого ваш ребенок (дети) учатся в колледже. Дар предлагает 10- и 20-летние сроки, которые позволяют легко и доступно найти срок, соответствующий вашим временным рамкам.

Если вы не знакомы с Bestow, они предлагают полисы срочного страхования жизни в течение нескольких минут. Они позволяют быстро и легко получить политику, используя данные, чтобы избавиться от хлопот, связанных с осмотром врача. Вы можете получить бесплатное предложение здесь.

Если я могу это сделать, ты сможешь!

Вот содержание, чтобы быстро ознакомиться с руководством:

Оглавление

- Что такое план 529?

- 529 правил плана

- Экономия и планы с предоплатой

- Калькулятор планов 529 (посмотрите, что возможно)

- Преимущества накопительного плана колледжа 529

- Недостатки накопительного плана колледжа 529

- Когда начинать сберегательный план 529

- Стоит ли использовать план вашего штата?

- В какие средства вы должны инвестировать в рамках плана?

- Сбережения на колледжах или пенсионные сбережения, что важнее?

- Чем занимаются другие блоггеры / родители

- Более распространенные вопросы по плану 529

- Работают ли планы 529? Давайте посмотрим на статистику

- Повысьте свои шансы на успех плана 529

- Одна история успеха

- Откройте свой план 529 за 5 минут с CollegeBacker

Во-первых, давайте разберемся с очевидным:

Что такое накопительный план колледжа 529?

Накопительный план колледжа 529 - это сберегательный план расходов на образование (названный в честь Федерального налогового кодекса 529), созданный отдельными штатами или учреждениями. Они созданы таким образом, чтобы вы могли сэкономить на образовании вашего ребенка (в колледже или профессиональном училище).

Поощрение проявляется в двух формах: возможность сэкономить деньги, не облагаемые федеральными налогами, и возможность получить вычет из налогов штата (если у вас есть налог штата и вы используете план своего штата).

Эти финансируемые государством 529 сберегательных планов для колледжей существуют с 1996 года, но в последние несколько лет они набирают реальную популярность.

Накопительный план колледжа 529 - это своего рода Roth IRA в мире сбережений колледжа. Это означает, что ваши сбережения растут без учета налогов, а снятие средств не облагается налогом, если вы используете их для соответствующих расходов на образование.

Меньше налогов. Больше сбережений в колледже. Что не любить? 529 - это действительно хорошая сделка.

529 правил накопительного плана колледжа

Правила просты. Вы можете внести доллары после уплаты налогов в план по вашему выбору и снять взносы и инвестиционный доход. из плана в любое время для квалификационных расходов на высшее образование, используемых бенефициаром плана (также известный как ваш ребенок).

Таким образом, взносы ограничиваются суммой, необходимой для оплаты соответствующих расходов бенефициара. Однако, как вы увидите ниже, средства могут быть переведены другим получателям.

Обратите внимание, что правила налога на дарение могут повлиять на размер ваших взносов, и некоторые штаты действительно ограничивают размер ежегодного взноса в свой план. Есть более подробные вопросы по правилам? Посетите страницу вопросов и ответов IRS по этой теме.

Экономия и планы с предоплатой

Существует два типа накопительных планов для колледжей 529: предоплаченные и сберегательные. Важно понимать разницу. Некоторые штаты предлагают одно или другое, и то, и другое, или план, сочетающий эти функции.

Предоплаченные планы 529

Планы с предоплатой 529 обычно предоставляют больше налоговых льгот и скидки для школ в этом конкретном штате. Предоплаченные планы считаются противодействующими инфляции, поскольку они позволяют сэкономить на колледже по сегодняшним ценам.

Но они также имеют больше ограничений. Например, если вы решите использовать план с предоплатой в своем штате, а затем отправите ребенка в колледж. за пределами штата вы потеряете часть сбережений, которые вы могли получить, находясь в предоплаченной план. Это сильно зависит от государственного плана.

Если у вас нет государственного налога, как у меня в Техасе, вам, вероятно, следует изучить планы сбережений, чтобы дать вам больше гибкости.

529 Сберегательные планы

Планы сбережений 529 более гибкие. Обычно вы можете использовать эти типы планов в любом аккредитованном колледже или университете в стране. Например, я житель Техаса и у меня в Огайо есть план сбережений 529.

Поскольку это сберегательный план, я могу использовать средства, где захочу, если они предназначены для покрытия соответствующих расходов на образование.

Обратите внимание, что вы можете использовать оба типа тарифных планов. См. Ниже рассказ человека, использовавшего оба типа.

Калькулятор накопительного плана колледжа 529 (см. Возможные варианты)

Давайте посчитаем, что возможно с планом накопления в колледже 529. Простой, но элегантный калькулятор плана сбережений для колледжа 529 от CollegeBacker прекрасно визуализирует, какими могут быть результаты использования плана 529 для расходов вашего ребенка на обучение в колледже.

Я подключил гипотетический план и был приятно удивлен, увидев, что, используя план сбережений колледжа 529, чтобы регулярно откладывать На расходы моего пятилетнего ребенка в колледже я смогу сэкономить еще 3000 долларов к тому времени, когда он будет готов пойти в школу.

Попробуйте калькулятор от CollegeBacker.com для себя.

Следующая информация объясняет преимущества и риски, связанные с этими учетными записями.

Преимущества накопительного плана колледжа 529

Этот способ сэкономить на расходах на колледж предлагает преимущества, помимо налоговых льгот и отчислений:

- Родители сохраняют контроль над фондом. Это важно, если вы беспокоитесь о том, что ваш ребенок может решить потратить свои сбережения на учебу на поездку или новую машину. Вы контролируете счет и принимаете решения, когда и как будут использоваться деньги.

- Пока вы не решите снять деньги, вам не придется беспокоиться о предоставлении информации в налоговой декларации. Год, когда вы снимаете деньги, будет единственным случаем, когда вы получите форму 1099, чтобы сообщить налогооблагаемую или необлагаемую прибылью прибыль.

- Эти планы предлагают гибкость. Вы можете перевести свои инвестиции в другой план сбережений 529 или сменить получателя (см. Ниже), если ваш ребенок не учится в колледже или не получает стипендии, покрывающие расходы.

- Большинство сберегательных планов для колледжей 529 допускают внесение значительных вкладов, и каждый может внести свой вклад, а не только родитель получателя. Бабушки и дедушки, расширенные семьи и другие люди могут вносить свой вклад в образование вашего ребенка на протяжении многих лет. В большинстве случаев для этих планов нет возрастных ограничений или ограничений по доходу.

- Планы, принадлежащие родителю или другому донору, не окажут существенного влияния на способность вашего ребенка получать федеральную финансовую помощь. Это потому, что аккаунт 529 считается «родительским» активом.

- С недавними изменениями налогового кодекса 529 счетов теперь можно использовать для оплаты расходов на образование до 10 000 долларов в год.

Недостатки накопительного плана колледжа 529

Использование плана сбережений для колледжа 529 может быть отличным способом вернуть деньги на постоянно растущие расходы на колледж. Но они не лишены определенных рисков или штрафов.

- Изъятие денег на что-либо, кроме квалифицированных расходов на образование, влечет за собой подоходный налог с заработка, а также штраф в размере 10%. Если вы получили вычет по государственному налогу, возможно, вам придется его вернуть.

- Некоторые колледжи принимают во внимание 529 семейных сберегательных планов колледжей при определении стипендий или получателей грантов.

- Некоторые сберегательные планы предусматривают высокие административные сборы, которые могут снизить ваш заработок. Очень важно внимательно изучить всю информацию, прежде чем переходить к конкретному плану. Изучите, сделайте покупки и внимательно сравните планы, чтобы найти лучший вариант для своей семьи.

Когда начинать сберегательный план 529?

Просто начни сейчас!

Не зацикливайтесь на разных планах / аккаунтах. Просто выберите что-нибудь и сделайте это.

По правде говоря, большинство людей ждут, пока не станет слишком поздно, чтобы что-то делать. И не потому, что у них не было денег. Это потому, что они думали об этом пару раз на протяжении многих лет и никогда не действовали - либо потому, что были сбиты с толку своим выбором, либо из-за того, что им было лень настраивать его.

Если бы они только начали автоматический перевод сбережений на компакт-диск или простой сберегательный счет, им было бы лучше, чем там, где они оказались.

Раньше я был одним из таких людей. Долгое время я не выбирал конкретное место, чтобы спрятать свои сбережения от колледжа.

Вы действительно можете открыть 529 до того, как ваш ребенок родится. Вам просто нужно не забыть сменить бенефициара на своего ребенка, когда он родится и вы получите номер социального страхования.

Стоит ли использовать план вашего штата?

Если вы, как и я, живете в Техасе, у вас довольно хорошее положение. Вы не платите подоходный налог штата.

Поэтому у техасцев нет особенно выгодных планов обучения в колледже, если только вы не решительно настроены отправить своего ребенка в школу в Техасе. В этом случае вам могут подойти планы с предоплатой.

В итоге, вы свободнее взглянуть на план другого штата. Большинство планов позволяют вам участвовать в их плане и использовать средства где угодно.

В таком случае следующее, о чем вам нужно беспокоиться, - это комиссии, гибкость и варианты финансирования. Интернет-издания всегда занимают 529-е место по этим факторам. Вы можете просмотреть один из этих списков и сузить выбор, нажать на курок и начать экономить.

Если у вас нет государственного подоходного налога, как у меня, вам следует рассмотреть CollegeBacker в качестве своего дома для вашего плана накопления средств для колледжей 529. Вы не пропустите ни одного вычета, воспользовавшись службой накопительного плана колледжа 529, финансируемой CollegeBacker.

Связанный: Видеть наш список штатов без подоходного налога.

В какие средства вы должны инвестировать в рамках плана?

После того, как вы настроите накопительный план для колледжей 529, вам нужно будет решить, во что инвестировать.

Большинство планов предлагают фонды с установленной датой или возрастом. Эти фонды становятся более консервативными с возрастом вашего ребенка.

Таким образом, когда вашему ребенку исполнится 16 лет, и рынок рухнет, половина ваших инвестиций не будет потеряна. К тому времени у вас будут более консервативные инвестиции.

См. Наше руководство по определению правильное распределение активов для вашего накопительного плана колледжа 529.

Будьте осторожны с возрастными планами

Вот краткая история о том, насколько важно указать правильного получателя в вашем плане, если вы используете фонды на основе возраста.

Несколько лет назад я читал r / personalfinance нить (кстати, отличное место для советов pf) от кого-то, кто рассматривает план сбережений Ohio 529.

Я фанат этого плана, поэтому я добавил, что считаю этот план хорошим для меня, техасца, поскольку у меня нет возможности рассматривать налоговые льготы штата.

Кроме того, план CollegeAdvantage (как его обычно называют) поставляется с простым онлайн-интерфейсом и, что наиболее важно, с низкими затратами средств от Vanguard.

Реддитер продолжал спрашивать меня о разных фондах и о том, какой из них я выбрал.

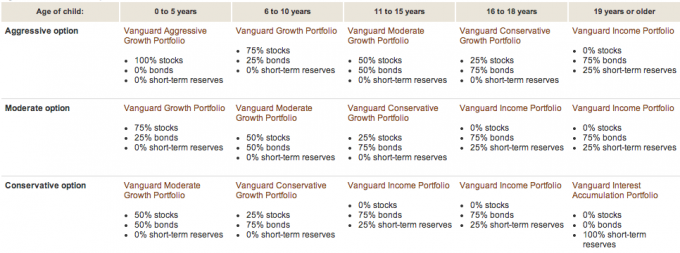

Я поделился с ним, что выбрал вариант Vanguard Aggressive Age-Based Option для обеих моих дочерей. При обучении план на сайте Авангарда Я обнаружил, что сочетание акций, облигаций и наличных средств в фонде было в зависимости от возраста получателя.

Вот визуальная разбивка от Vanguard:

Я помню, что узнал об этом со своей первой дочерью. Но как-то забыл, открывая счет 529 второй дочери.

Видите ли, у нас не было SSN нашей второй дочери или даже даты рождения, когда мы открывали счет. Фактически, мы открыли его перед родами, используя мою жену в качестве бенефициара.

К тому времени, как родилась моя вторая дочь, мы пополнили счет и уже вложили средства в возрастной фонд: 75% облигаций и 25% наличными. Почему это распределение? Очевидно, потому что моей жене больше 19 лет!

Итак, благодаря этой ветке Reddit я осознал свою ошибку. Теперь я знаю, почему аккаунт моей второй дочери показал себя так плохо по сравнению с моей старшей дочерью. Потому что на счету второй дочери были облигации и наличные! Так стыдно. Вот сравнение годовой производительности:

Дочь №1 (до 5 лет):

Дочь №2 (фактически, исходя из возраста госпожи П.Т. - старше 19 лет):

Как только я понял это, я сменил получателя сберегательного плана колледжа 529, с чем я долго тянул, потому что не думал, что это имеет значение.

Я коротко поговорил с CollegeAdvantage, и они заверили меня, что как только я изменил информацию о получателе облигации / денежные средства будут проданы, а счет будет реинвестирован в акции (на основе детей младше пяти лет). скобка).

Это, безусловно, то, что я должен был сделать 2,5 года назад. Хорошо то, что у нас есть еще 16 лет, чтобы компенсировать разницу.

Мораль этой истории - всегда находить время, чтобы понять свои вложения. Ошибки могут быть сделаны даже при самых лучших намерениях (например, начать накопительный план на колледж 529 до рождения ребенка).

Сбережения на колледжах или пенсионные сбережения, что важнее?

Я думаю, что важно позаботиться о своих пенсионных потребностях, прежде чем думать о сбережениях в колледже. На пенсию вам не предоставляются ссуды или стипендии.

Нельзя сказать, что вам нужно полностью профинансировать пенсию, прежде чем откладывать деньги на детей. Вам просто нужно внести максимальный вклад, необходимый для достижения пенсионных целей, а затем подумать о сбережениях на колледже.

Это всего лишь мой взгляд. Вы можете занять другую позицию.

Соседский миллионер не должен платить за детский колледж

Я слушал Миллионер по соседству в последнее время авторы много говорят о том, как миллионеры (в частности, по соседству разнообразие) в конечном итоге используют свое богатство для обучения своих детей (частные школы, колледжи).

Они говорят, что это ошибка, потому что дети, получившие большие финансовые подарки, не экономят на эти деньги.

Считается, что именно бережливость сделала из обычных, трудолюбивых людей миллионеров. Итак, делая своим детям большой финансовый подарок, вы лишаете их одного из факторов, которые помогут им стать миллионерами.

Я верю в такой подход. Г-жа. PT твердо верит в это. Деньги, которые мы накопили в наших 529 сберегательных планах колледжа для наших детей, будут в большей степени дополнением. Прямо сейчас мы вкладываем 75 долларов в месяц на каждого ребенка в программу сбережений колледжа 529.

Сделав несколько паушальных взносов и немного денег на день рождения, мы, вероятно, сможем помочь нашим детям провести несколько семестров в колледже.

Мы рады видеть, что наши дети берут на себя ответственность за свое образование. Они могут сделать это, работая, используя стипендии или даже принимая небольшие ссуды (что я не совсем против)

Смотрите также:Обучение детей деньгам [Полное руководство]

Чем занимаются другие блоггеры / родители

Я обратился к некоторым из моих друзей-блоггеров и читателей и задал им следующий вопрос:

«Используете ли вы в настоящее время или планируете использовать накопительный план 529 для колледжа, чтобы откладывать деньги на учебу вашего ребенка в колледже? Если да, то почему? Если нет, то почему? »

Смысл экономить - В настоящее время у нас нет накопительного плана 529 для колледжа для нашего ребенка. Прямо сейчас у нас есть небольшой сберегательный счет, на котором мы можем покупать неожиданные вещи, которые могут ему понадобиться. Как только мы получим оплату за машину, мы увеличим наши пенсионные сбережения и откроем для него сберегательный счет в колледже. Я ожидаю, что это произойдет где-то в следующем году.

Кредит не требуется - Я не использую 529 на учебу, по крайней мере, сейчас. У меня трое детей, и я много работаю, чтобы положить по 2000 долларов на каждого ребенка на их образовательные сберегательные счета (ESA). Если в какой-то момент я смогу полностью финансировать их ESA и все наши пенсионные счета, я мог бы рассмотреть возможность открытия 529s.

Прочтите нашу статью о разные способы сэкономить на колледже, в который входят ESA.

Свободен от разорения - У нас есть государственные накопительные планы на 529 колледжей для обоих наших детей. Планом NYS управляет компания Vanguard, известная своими низкими комиссиями. Также в плане хороший выбор средств. И, конечно же, мы получаем перерыв в уплате государственных налогов. Нам также нравится гибкость в использовании денег, когда наши дети учатся в колледже.

Wide Open Wallet - в настоящее время я не откладываю деньги на учебу своего ребенка, потому что не думаю, что их колледж должен поступить в колледж до моего выхода на пенсию. И я не откладываю на пенсию столько, сколько хотелось бы. Когда я исчерпаю свой IRA, я постараюсь сэкономить на колледже.

Счастливый рок - Пока нет, но дети у нас маленькие. Мы все еще пытаемся понять, как мы хотим учиться в колледже для наших детей. Когда решение будет принято, мы будем использовать 529 или ESA. Если мы будем использовать 529, я, скорее всего, не буду использовать штат Нью-Джерси. Я просмотрю 50 сделок в поисках лучшей для нашей ситуации.

План без долга - В настоящее время мы не используем накопительный план колледжа 529, чтобы откладывать деньги на образование нашего ребенка. На самом деле мы только начали копить деньги на детей в будущем (в настоящее время их нет). Мы действительно планируем использовать 529 или аналогичный инструмент для сбережений в будущем, но у меня просто не было времени, чтобы изучить их в достаточной степени. Плюс сумма денег, которую мы отложили прямо сейчас, довольно небольшая. Как только мы получим большую сумму, будет больше смысла открывать счет.

Бюджеты сексуальны - Нет - но только потому, что у меня еще нет детей) Если бы я это сделал, то да, я бы наверняка подключил его к плану сбережений в колледже 529! Не то чтобы я так много исследовал, но я всегда слышу об этом много хорошего.

Шаулы - Мы думали об этом, но поскольку мы живем за границей (и планируем это на всю оставшуюся жизнь), трудно спланировать, где наши дети будут ходить в школу. Но наша ситуация не самая распространенная в штатах. Если бы мы где-то жили и казалось, что мы собираемся прожить там достаточно времени, мы бы это сделали. Это хороший способ откладывать деньги для них, даже если они просто проживут первый год. Мы не будем платить за все их образование, но достаточно, чтобы они начали. К тому времени, надеюсь, они приобретут некоторые здоровые финансовые привычки, которые позволят им двигаться вперед.

Азбука инвестирования - У нас есть счета RESP, созданные для наших детей (канадский эквивалент), хотя, честно говоря, их финансируют бабушки и дедушки. Я думаю, что неплохо сэкономить немного денег на образование ваших детей, но я не придаю этому большого значения - то есть «приятно иметь».

Муланомия - Сейчас я трачу 529 на учебу сына в колледже. Я выбрал 529 из-за низких затрат на инвестиции, возможности вычета налогов штата и роста с отсрочкой налогообложения. Мне также нравится, что я могу передать деньги другим членам моей семьи, если мой сын не использует деньги.

Ракетные Финансы - У меня нет 529 для моих детей, потому что я не могу себе это позволить прямо сейчас, однако у меня есть сберегательные счета для всех из них, и я вкладываю в них любые лишние центы, которые могу выжать из нашего бюджета.

Хорошие финансовые центы - В настоящее время у меня есть накопительный план на 529 колледжей для моего сына. В настоящее время мы используем план вне штата, потому что я чувствовал, что варианты инвестирования намного превосходят то, что предлагал мой штат. Я также чувствовал, что это имеет достаточно большое значение, чтобы преодолеть льготы по государственному налогу.

Мой долларовый план - У нас около двух десятков 529 аккаунтов, так что я думаю, что это делает меня экспертом…. о нет, подожди, может быть, наркоман. 🙂 Мы используем план Айовы для взносов Upromise, план Нью-Гэмпшира для кредитной карты с возвратом денежных средств 2%, наш План Висконсина по налоговым вычетам и план Огайо, потому что он мой любимый - недорогой Vanguard index. средства.

Видеть наш обзор программы Upromise.

Бесплатные деньги финансы - Да, у нас есть 529. Почему? Потому что мы, вероятно, не получаем никакой финансовой помощи, и нам нужно откладывать деньги на колледж для наших детей. 529 человек, в которых мы находимся, также проходят через наш штат, и мы можем списывать 10 тысяч долларов взносов каждый год.

Читатель Дж. - Детей пока нет, так что я особо не заглядывал в это. Но Джесси в Спасенная Пенни поднял это; Я рекомендую посчитать один компакт-диск / сберегательный депозит с переменной ставкой в неделю (учитывая, что ставки резко падают в последнее время, но со временем они обязательно вернутся) по сравнению с программой, которая в настоящее время откладывается от налогов. Все может измениться с приходом новых политиков.

Часто задаваемые вопросы о накопительном плане для колледжа 529

У меня есть еще несколько тонких вопросов от читателей относительно экономии на образовательных расходах с использованием плана сбережений для колледжей 529. Ниже я отвечу на несколько. Надеюсь, вам будет удобнее работать с аккаунтом, и вы сможете начать финансировать его для обучения вашего ребенка в колледже.

1. Что, если мой ребенок не пойдет в институт?

Сбережения и заработок от сбережений - всегда ваши деньги. Вы, как донор, всегда контролируете средства. Бенефициар (ваш ребенок) не контролирует. Вы можете сменить получателя в любое время (обычно один раз в год).

Итак, если ваш первый ребенок не ходит в соответствующее учреждение, вы можете переключить получателя плана на другого ребенка, себя или кого-либо еще.

Например, когда мы приветствовали на свет нашу вторую девочку, мы уже открыли для нее план сбережений в колледже 529. В то время она еще не родилась, поэтому нам нужен был альтернативный бенефициар.

Мы выбрали мою жену временным бенефициаром. Но когда она родилась, пришло время передать аккаунт законному владельцу, нашей новой девушке. Вот как этот процесс работает с планом Огайо:

Вы не можете просто изменить имя в учетной записи. Во-первых, вы должны открыть совершенно новую учетную запись (используя того же владельца учетной записи) в CollegeAdvantage и перенести активы с первой учетной записи на вторую.

Вы не можете завершить этот перенос, используя доступ к своему онлайн-аккаунту. Вам необходимо загрузить форму в формате pdf со страницы форм CollegeAdvantage, заполнить ее и отправить по почте в CollegeAdvantage по адресу PO Box 692196 Cincinnati, OH 45269. Инструкции по использованию этой формы можно найти на этой информационной странице об изменениях учетной записи CollegeAdvantage.

Для заполнения формы вам потребуется информация о владельце счета и текущем получателе. Вам также понадобится информация о новом получателе (включая SSN). Затем у вас будет возможность перевести только частичную сумму, изменить инвестиции и изменить информацию EFT.

Наконец, вам нужно будет подписать форму перед тем, кто может предоставить гарантию подписи. Это отличается от нотариуса. Но похоже, что вы можете получить одну из этих гарантий в банке.

2. Что делать, если переводить деньги не кому?

Единственное, что вы можете потерять за неиспользование средств на расходы на образование, - это экономия на налогах на фонды и штраф в размере 10% на доходы от сбережений.

Например, скажем:

- Вы вкладываете 50 000 долларов в накопительный план колледжа 529.

- Перенесемся на 18 лет вперед, и теперь ваши средства стоят 60 000 долларов. Вы заработали 10 000 долларов!

- Предположим, ваш ребенок решает бросить институт.

- Если вы снимете эти средства и используете их для себя на Twinkies, 10 000 долларов будут облагаться налогом и штрафом.

- Вы должны примерно от 3000 до 4000 долларов. Вы получите около 56 000 долларов из своих 60 000 долларов.

Но от 10% штрафа можно отказаться, если ваш ребенок станет инвалидом, умрет или получит стипендию.

3. Что, если мой ребенок получит стипендию для обучения в колледже, что тогда произойдет с фондами накопительного плана колледжа 529?

Как я уже сказал выше, у вас обычно есть несколько вариантов: передать другому получателю и передать его им, сесть на средств до тех пор, пока не станет доступен другой вариант, или вывести средства без штрафных санкций (вам просто нужно заплатить налоги).

Штраф не взимается, если ваш ребенок получает стипендию.

4. Должен ли я открывать отдельную учетную запись 529 для каждого ребенка или я должен иметь только одну учетную запись?

Да, откройте счет для каждого ребенка. Насколько мне известно, у вас может быть только один получатель средств со счета.

5. Можете ли вы снять 529 сберегательного плана колледжа на случай чрезвычайной ситуации со штрафом или без него?

Как правило, вы полностью контролируете средства в плане. Вы можете вывести свои средства в любое время и по любой причине. Однако, как я уже упоминал выше, вы будете облагаться налогом и штрафом за прибыль от сбережений. Насколько я знаю, нет правила, которое могло бы освободить вас от наказания.

6. В каком возрасте и когда вы ДОЛЖНЫ снимать средства из накопительного плана колледжа 529?

Как правило, нет ограничений по возрасту или времени для снятия средств.

7. Может ли план сбережений колледжа 529 выступить в качестве «сберегательного фонда» для моих детей?

Использование плана сбережений колледжа 529 для чего-либо, кроме расходов на образование, было бы неэффективным использованием этого плана. Если вы ищете место для сбережений на случай непредвиденных обстоятельств, подумайте о застрахованном FDIC сберегательном счете с высокими процентами или брокерском счете.

8. Должен ли я проконсультироваться с CPA, CFP и понять план, который я использую?

Это рекомендуется, но не обязательно. Если вы не уверены в том, стоит ли открывать накопительный план 529 для колледжа, обратитесь к платному финансовому специалисту, чтобы он ознакомился со всеми вариантами сбережений для колледжа. Есть и другие варианты, например, Coverdell ESA, которые могут быть лучше для вашей ситуации.

Еще одна причина, по которой стоит подумать о работе с профессионалом, заключается в том, что каждый план штата и налоговые последствия влияют на ваше решение. Найдите время, чтобы изучить план, который вы разрабатываете. Прочтите указания плана. Позвоните администратору плана вашего штата и попросите его объяснить вам это.

Действительно ли работают сберегательные планы для колледжей 529? Давайте посмотрим на статистику

У вас может быть этот мучительный вопрос в глубине души,

«Когда мой ребенок отправится в колледж через x лет, действительно ли это положительно повлияет на доступность? (то есть действительно ли это принесет пользу моему ребенку?) »

Давайте посмотрим, какое влияние оказывает план сбережений для колледжей 529, и как вы можете успокоить эти назойливые вопросы, указанные выше.

На макроуровне мы знаем, что набирают популярность 529 сберегательных планов для колледжей. Однако их влияние на студентов колледжей в США по-прежнему очень мало. В настоящее время они не используются многими людьми.

Только около 5% (или 1,4 миллиона) студентов колледжей США в 2011 году фактически использовали 529 сберегательный план колледжей, чтобы оплатить часть своего обучения в колледже.

Таким образом, даже несмотря на то, что мы с вами знаем и используем 529 сберегательных планов для колледжей, родители детей, отправляющихся в колледж сегодня, мало о них знали или не удосужились узнать о них и использовать их.

На самом деле становится лучше, если посмотреть на средний баланс. В 2018 году эта цифра составляет около 24 153 долларов. Хотя в большинстве колледжей это не окупится за целые четыре года, это свидетельствует о том, что люди, у которых есть 529 сберегательных планов для колледжей, делают серьезные сбережения.

Повысьте свои шансы на успех программы сбережений колледжа 529

Вернемся к нашему вопросу: действительно ли сберегательный план колледжа 529 принесет пользу моему ребенку? Три фактора, влияющие на то, чтобы ответить на вопрос для себя:

- Какова будет стоимость обучения в колледже, когда мой ребенок закончит среднюю школу?

- Достаточно ли моих сбережений или будет достаточно возврата на мои сбережения?

- Уменьшат ли активы моего накопительного плана колледжа 529 размер финансовой помощи, которую получает мой ребенок?

Мы можем в некоторой степени контролировать первые два фактора. А о третьем, вероятно, не о чем беспокоиться.

Контроль затрат колледжа

Хотя мы не можем контролировать фактическую стоимость отдельного колледжа, открыты для выбора более доступного колледжа, мы можем оставаться гибкими в своем выборе и выбирать колледж, который имеет наибольший финансовый смысл, когда наши дети выпускник.

К 2030 году посещение частного университета, вероятно, будет стоить четверть миллиона долларов (безумно), но государственный университет, вероятно, будет стоить 100000 долларов. По-прежнему безумие, но это показывает огромную разницу, которую может иметь выбор.

А если ваш ребенок желает учиться в общественном колледже два года, его стоимость может быть снижена еще больше. Проверить Калькулятор стоимости колледжа Vanguard делать свои собственные прогнозы.

Связанный: Прочтите наши подборки для лучшие дипломы колледжа получить.

Контроль сбережений и прибыли по сберегательным планам для колледжей 529

Мы определенно можем контролировать, сколько мы откладываем каждый месяц в рамках нашего плана сбережений в колледже 529. Даже если это небольшая сумма в месяц, это может иметь довольно большое влияние. 50 долларов в месяц в течение 18 лет при ожидаемой доходности 7% принесут чистую прибыль в размере 21 700 долларов. Инвестируйте пару налоговых возвратов или бонусов за эти годы, и это число может быть намного больше.

Мы не можем контролировать доходность фондового рынка, но мы можем диверсифицировать наши инвестиции в нашем колледже 529 планы сбережений, чтобы они не подвергались большому риску, чем ближе ваш ребенок выпускной.

Таким образом, суть в том, чтобы сэкономить больше, диверсифицируйте, будьте гибкими в выборе колледжа и умерьте свои ожидания относительно покрытия 100% (что в любом случае может быть нежелательно... см. мои мысли о миллионерах выше).

Контроль влияния финансовой помощи на 529 сберегательных планов колледжей

Но как насчет третьего фактора? Как на вашу федеральную помощь на образование повлияет то, что вы накопили в своем сберегательном плане для колледжа 529?

Если вы посмотрите на FAFSA прямо сейчас, план сбережений колледжа 529 должен рассматриваться как инвестиционный актив, принадлежащий родителям. Это повлияет на размер федеральной студенческой помощи, на получение которой студент будет иметь право. Но только на небольшую сумму.

По словам Авангарда, беспокойство по поводу влияния плана сбережений колледжа 529 на финансовую помощь необоснованно.

Родители могут исключить некоторые активы, не связанные с пенсией (включая накопительный план колледжа 529), и те активы плана 529, которые действительно включены, могут повлиять на финансовую помощь не более чем на 5,64%.

Итак, если вы накопили 25000 долларов в рамках накопительного плана колледжа 529, и вы не можете использовать не пенсионные фонды исключения (например, из-за того, что у вас есть куча наличных), ваш ребенок получит на 1410 долларов меньше в финансовая помощь. Хотя это не мелочь, но и не причина отказываться от плана 529.

Кроме того, некоторые частные колледжи учитывают активы 529 сберегательного плана колледжа при раздаче пакетов помощи.

Судя по всему, что я проделал, это влияние колледжа на колледж, и поэтому лучше всего связаться с колледжем, чтобы узнать об их политике. Еще одна причина сохранять гибкость при выборе колледжа.

Как одна семья использовала свои 529 сберегательные планы на колледж

Когда дело доходит до диверсификации источников взносов, некоторые люди используют гибридный подход, включающий 529 предоплата план и сбережения планируйте, чтобы гарантировать, что большая часть или все расходы колледжа будут доступными. Вот пример:

Вот Ян Кинан, мама трех недавних выпускников колледжа и адвокат в Кинан и Остин, П.. Она решила использовать гибридный подход, чтобы немного повысить безопасность своих сбережений на образование.

Купили НДПИ (Мичиганский образовательный фонд) контракты для наших троих детей, когда им было 12, 11 и 8 лет. Мы также вложили деньги в 529 сберегательных планов для них, когда они были на несколько лет старше. Контракты МЕТ оплачивали их обучение, а по 529 сберегательным планам оплачивались их проживание, питание и книги.

Мы заплатили 20 000 долларов США за каждый контракт по НДПИ, и они выплатили в среднем около 40 000 долларов США на обучение на каждого ребенка. Мы вкладываем 22 000 долларов в число 529 детей старшего возраста, 21 000 долларов США для среднего ребенка и 18 000 долларов США для самого младшего. К тому времени, когда каждый ребенок поступил в колледж, на его 529 счетах было около 28 000 долларов.

Помните, что у предоплаченных планов есть свои плюсы и минусы, поэтому убедитесь, что вы понимаете разницу между накопительным планом 529 и предоплаченным планом 529 на уровне отдельного штата. Но мне нравится этот гибридный подход, и, честно говоря, я никогда о нем не думал. Предоплаченные планы доступны только в некоторых штатах.

Откройте свой план сбережений на колледж 529 за 5 минут с CollegeBacker

Если вы живете в штате, где нет подоходного налога, или вы не хотите использовать план своего штата по какой-либо причине, у вас есть из множества планов на выбор. Поскольку каждый штат предлагает свой план, одного исследования может быть достаточно, чтобы вы не приступили к работе. Вот тут-то и пригодится CollegeBacker.

CollegeBacker делает выбор и открытие счета 529 легко. Вы можете пройти от начала до конца примерно за пять минут. Просто ответьте на несколько вопросов о себе и своем ребенке, и CollegeBacker порекомендует, какой план лучше всего подходит для вас. Если вы согласны с их выбором плана и инвестициями, они откроют для вас счет на ваше имя.

Это важный момент - номер 529 записан на ваше имя. Это не то же самое, что если бы вы инвестировали в брокерскую фирму, например, Betterment, CollegeBacker просто помогает вам открыть счет и поделиться им с другими, они не берут средства под управлением.

Также обратите внимание, что правила, применимые к учетной записи, остаются неизменными независимо от того, есть ли у вас CollegeBacker, помогающий вам управлять вещами или нет. Максимальные взносы, правила вывода и утвержденное использование средств все еще применяются.

Вот интервью с генеральным директором, в котором объясняется, как работает CollegeBacker.

Создание вашей команды CollegeBacker

Если получить помощь в выборе 529-го недостаточно, их особенность заключается в том, чтобы легко вовлечь других и помочь родителям сэкономить. Когда вы настраиваете свою учетную запись, CollegeBacker позволяет вам «строить свою команду». Это означает, что вы можете пригласить других внести свой вклад в фонд колледжа вашего ребенка.

CollegeBacker предоставляет ссылку, которой легко поделиться, которую можно отправить любому, кто захочет внести свой вклад в учётную запись вашего ребенка в колледже. Ссылка приведет члена семьи прямо на страницу пожертвований вашего ребенка, а также покажет им, как этот подарок будет расти с течением времени. Таким образом, вместо того, чтобы получать подарки, которые быстро перерастут, ваш ребенок может получать деньги на обучение в колледже. Это идеально подходит для бабушек и дедушек, тетушек, дядюшек и близких друзей, которые хотят сделать больше, чем просто дать своему ребенку еще один кусок формованного пластика.

Стоимость CollegeBacker

CollegeBacker предоставляется бесплатно. Ага, бесплатно. Они работают по модели «платите, сколько можете», которая позволяет вам выбирать, сколько вы хотите платить в месяц, от 0 до 10 долларов в месяц.

Если вы откладывали открытие накопительного плана колледжа 529, сейчас самое время! CollegeBacker здесь, чтобы помочь вам, и я не могу придумать ни одной причины, чтобы не начать сегодня.

Начните работу с CollegeBacker здесь.