«Зеркало заднего вида всегда четче, чем лобовое стекло». - Уоррен Баффет

Помните те объявления ING, где люди несли большие оранжевые случайные числа?

Эти числа представляют собой сумму, которую им необходимо иметь в активах, чтобы иметь безопасный и надежный выход на пенсию.

Рекламы пытались привлечь внимание к тому, что существует магическое, мистическое «число», которое якобы гарантирует, что вам не придется есть кошачий корм или нырять в мусорные контейнеры, когда вы перестанете работать.

Недавно я был на встрече FinCon с PT, и он задал мне наводящий на размышления вопрос.

Он смотрел на сумму на своих пенсионных счетах. Он взял это число, предположил определенную норму прибыли на рынке между настоящим моментом и достижением возраста 59 ½ лет, и в результате получилось его «число».

«Означает ли это, что я могу перестать делать взносы на пенсионные счета?» он спросил меня.

Прежде чем мы сможем ответить на этот вопрос, давайте углубимся в проблему.

Пенсионные счета: почему 59 ½ - это «волшебное» число

Много лет назад правительство США решило, что в интересах таких людей, как вы и я, начать откладывать деньги на пенсию. Социальное обеспечение изначально предназначалось для эффективного соответствия средней продолжительности жизни американца.

Таким образом, вы будете работать до 65 лет, выходить на пенсию и, в среднем, офигительно. Не нужно платить пособие. Это также не должно быть вашим основным источником покрытия ваших расходов на проживание. Юридический термин для социального обеспечения: OASDI: Страхование выживших по старости и инвалидности. Это страховка. Если бы это было доходом, то они бы это назвали так.

Но мы, американцы, стали полагаться на социальное обеспечение как на нечто большее, чем просто защитное одеяло на тот момент, когда мы стали старше, и мы, в среднем, начали переживать эту досадную веху в 65 лет. Сумма, потраченная на социальное обеспечение, начала приближаться к сумме, положенной в сейф, что для других дней - это отдельная история.

Таким образом, правительство решило дать нам стимул откладывать деньги на пенсию. В конце концов, нам нужны были стимулы. У всех нас есть часть нашего мозга, полученная из лимбических систем, которые мы разделяем с обезьянами, и которую я называю мозгом обезьяны.

Обезьяний Мозг хочет удовольствия, и он хочет его СЕЙЧАС. Его не волнует, что в какой-то момент в будущем нам придется иметь дело со всеми негативными последствиями наших решений. Что Будущее вы - незнакомец, и поэтому мы не ценим удовольствие Future You так же сильно, как собственное удовольствие.

Это называется гиперболическим дисконтированием, и именно из-за гиперболического дисконтирования нам нужны стимулы для накопления на пенсию. Если бы это зависело от Monkey Brain, мы бы потратили все (а затем и часть) наших денег на игрушки, гаджеты и блестящую обувь, а также какое-то магическое действие с участием радуги, единорогов и большой стопки бекона, мы уйдем на пенсию со всем работяга.

Таким образом, мы должны создать стимулы откладывать деньги на пенсию, иначе мы никогда этого не сделаем. Хорошо Лови момент до тех пор, пока не останется никаких дней, чтобы придраться. Вот почему правительство создало структуру пенсионного плана, которая дает нам налоговые льготы, чтобы откладывать деньги на потом. Я уверен, что если я посмотрю в Протоколы Конгресса, я где-нибудь найду термин «обезьяний мозг».

Есть два основных типа пенсионные счета с льготным налогообложением которые я кратко опишу: на основе работодателя и индивидуально.

- На основе работодателя: на этих пенсионных счетах ваш работодатель либо финансирует, либо совпадает с тем, что вы кладете на пенсионный счет. Наиболее распространены 401ks, 403bs, 457s и TSP.

- Индивидуальный: эти пенсионные счета - это те, на которые вы несете ответственность за пополнение счета. Это ваш стандартный ИРА.

В большинстве планов также есть два варианта налогообложения средств в будущем:

- Традиционный: В традиционной учетной записи вы откладываете налоги до тех пор, пока не снимете средства со счета. Обычно вы получаете налоговую льготу сейчас - в виде вычета из ваших текущих налогов. Затем, позже, вы будете платить обычный подоходный налог с того, что снимаете, независимо от того, выросли они или нет.

- Рот: В аккаунте Roth вы платите налоги сейчас и вносите средства на свои счета Roth в долларах после уплаты налогов. Взамен вы сможете снять деньги без уплаты налогов при выходе на пенсию. Для некоторых учетных записей существуют ограничения на право участия в программе Roth, основанные на скорректированном валовом доходе.

Связанный:Стоит ли вам участвовать в плане покупки акций вашего сотрудника

Правительство дает вам пряник, чтобы побудить вас вносить вклад в эти счета, но у него также есть кнут, чтобы вы не сняли деньги слишком рано. Это штраф за досрочное снятие, и обычно это 10% от суммы, которую вы снимаете. В целом, для некоторых планов, спонсируемых работодателем, таких как 401k и TSP, это возраст 55 лет, а для большинства IRA - 59 лет.

Выйдите до наступления волшебной эры, за исключением некоторых определенных трудностей, и вы получите штраф в размере 10% вместе с необходимостью уплаты применимого подоходного налога. Подождите, пока не закончится волшебный век, и вы станете золотым (хотя есть также штрафы за то, что вы не снимете достаточно средств с традиционных пенсионных счетов, когда вы достигнете возраста 70 с половиной лет).

Вот почему PT упомянул 59 ½ как волшебный век.

Но должен ли он прекратить вносить свой вклад, раз уж он планирует достичь своего «числа», применив идеальный подход кушетки и ничего не делая, кроме как позволить рынку творить чудеса?

Что делать, если вы достигли пенсионного возраста, но еще не достигли пенсионного возраста?

Существует врожденная проблема с достижением числа, но еще не достигшим возраста, чтобы воспользоваться этим числом.

Вам все еще нужно поддерживать себя до того момента, когда вы достигнете этого числа.

О, для путешествий во времени.

Есть три варианта, что делать со своими инвестиционными деньгами, каждый со своими плюсами и минусами.

-

Продолжайте искать будущее на своих пенсионных счетах. Самый веский аргумент в пользу этого - если у вас есть взнос, соответствующий работодателю. В мире нет ничего похожего легкие деньги, и это гарантированная окупаемость ваших инвестиций сразу же.Плюсы:

- Вы продолжаете снижать вероятность того, что у вас закончатся деньги при выходе на пенсию. Хотя у вас никогда не получится снизить вероятность того, что у вас закончатся деньги после выхода на пенсию, составляет 0%, вы можете продолжать приближать это число к нулю по мере увеличения вашего вклада.

- Вы можете повысить свой уровень жизни на пенсии. Если вы всегда хотели отправиться в круиз вокруг света или купить домик на пляже на пенсии, тогда, если вы продолжите откладывать деньги, это даст вам финансовую гибкость и свободу делать просто что.

Минусы:

- Вы по-прежнему не сможете получить эти деньги, пока не достигнете пенсионного возраста, указанного в пенсионном плане. В зависимости от того, сколько денег вы зарабатываете, вы можете идти на компромисс между настоящим и будущим - если вы принимаете решение в отношении своего инвестиционного капитала.

- Возможно, вы никогда не сможете потратить все эти деньги. Это может быть хорошо, если вы хотите оставить большое наследство благотворителям, но исследования показывают, что с возрастом наши расходы уменьшаются. Очень немногие 110-летние люди много путешествуют, как бы они ни хотели. Это просто невозможно физически. К тому же они мало едят. Как их потребности, так и их физические возможности довольно ограничены; поэтому их требования к доходу намного ниже, чем у их более молодых коллег.

-

Убирайте деньги на налогооблагаемых счетах. Инвестировать в стандартные брокерские счета, инвестиционная недвижимость, собственный бизнес, что угодно. Отсутствуют налоговые льготы по инвестициям; следовательно, нет никаких налоговых штрафов за снятие денег, когда вы захотите.Плюсы

- Вы увеличиваете свои шансы на уходящий на пенсию раньше. Если у вас есть достаточно денег в виде налогооблагаемых инвестиций, отложенных для удовлетворения ваших жизненных потребностей, пока вы не достигли возраста, в котором вы можете подключиться к своим пенсионным счетам без уплаты штрафов, тогда вы получите выходить на пенсию. Ух-у-у!

- Когда вы выйдете на пенсию, вам понадобятся вложения в налогооблагаемые счета для оптимизации налогообложения. Как и почему эта тема выходит за рамки данной статьи, но есть налоговые причины для того, чтобы переводить деньги на налогооблагаемые счета и счета с налоговыми льготами, когда вы выходите на пенсию.

Минусы

- Вы никогда не можете быть уверены, что у вас достаточно средств для выхода на пенсию, поэтому вы слегка рискуете, что ваши пенсионные счета будут иметь достаточный размер к тому времени, когда вы достигнете пенсионного возраста. Это не такой большой риск, как отсутствие инвестиций, поскольку все, что вы делаете, это платите налоги сейчас, когда вы могли бы использовать эти деньги для инвестирования и отсрочки налогов, но это действительно создает определенный риск.

- Вас могут подтолкнуть к необоснованно рискованным инвестициям. Опять же, в значительной степени этого не произойдет, но наши лимбические системы создадут отдельное ментальное ведро для этих инвестиций, и мы можем закончить уговаривая себя раскачиваться на эти деньги, инвестируя в фьючерсы на свиное рыло или деликатесы вашего брата, которые нельзя пропустить на юго-западе Антарктида.

-

Увеличьте образ жизни сейчас. У тебя есть деньги, так что живи немного!Плюсы

- Вы упорно трудились всю свою жизнь, так что теперь вы можете воспользоваться некоторыми преимуществами. Носили ли вы одни и те же туфли с лентой последние четырнадцать лет? Пора обзавестись новыми темами! Добро пожаловать в мир HDTV! Больше никаких рамэн!

- Настоящее развлечение значит для Monkey Brain больше, чем развлечение в будущем. Поскольку вам не придется экономить и экономить, экономить и экономить, Monkey Brain откажется от вашей спины из-за того, что никогда не сможет получить никакого удовольствия. Отсутствие дребезжания в его клетке посреди ночи будет означать, что вы сможете спать крепче.

Минусы

- Увеличение образа жизни означает, что вам придется увеличить свой пенсионный возраст. Когда мы увеличиваем наш образ жизни, мы претерпеваем трансформацию, называемую гедонической адаптацией. Вскоре вкус стейка напоминает курицу, и нам не хватает лобстера и икры. Когда мы выйдем на пенсию, мы определенно не захотим сокращать свой образ жизни. Следовательно, нам нужно больше денег на пенсионных счетах, чтобы учесть это увеличение.

- Мы никогда не сможем вернуть возможность инвестировать. Компаундирование - один из самых мощных факторов во Вселенной. Чем старше вы становитесь, тем больше вам нужно откладывать, чтобы добраться до той же целевой точки. Если позже нам понадобится больше денег, мы пожалеем о том дне, когда решили пойти и купить 183-дюймовый телевизор с плоским экраном.

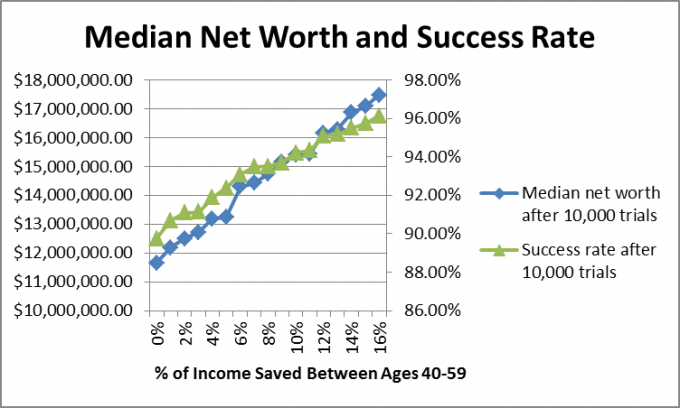

Я также хотел посмотреть, что случилось с людьми, которые внесли достаточно, чтобы успевать за соответствующими пенсионными сбережениями, если они перестанут откладывать или продолжат откладывать. Итак, я создал Моделирование Монте-Карло это оценило 10 000 потенциальных фьючерсов.

Поскольку мы знаем, что невозможно создать единую формулу финансового планирования для учета акций и облигаций. рыночной доходности и инфляции, я использовал моделирование Монте-Карло, которое создает случайные фьючерсы на основе исторических диапазонов.

В этом случае я использовал годовую доходность фондового рынка с 1871 по 2012 год в диапазоне от -44,2% до + 56,79% со средним значением 10,5%, корпоративные облигации. доходность с 1919 года составляет от 2,54% до 15,18% при медиане 5,2%, а темпы инфляции с 1914 г. - от -10,5% до 18% при медиане 2.8%.

Я предположил, что П.Т. было 40 лет, и что он выйдет на пенсию в возрасте 60 лет, а после выхода на пенсию он и миссис Дж. PT получал достаточно средств из социального обеспечения, чтобы покрыть половину своих расходов в то время.

Я предположил, что их ежемесячные расходы в сегодняшних долларах составили 4 549,94 доллара, что составило их целевую цифру 2,5 миллиона долларов. Я также предположил, что они были инвестированы 60% в акции и 40% в облигации и будут оставаться таковыми на протяжении всей жизни (заметьте, не обязательно лучшее предложение, но я сделал это для простоты расчетов).

Если мы предположим, что средние темпы роста составят 7,5%, то для того, чтобы накопить достаточно средств, чтобы можно было прекратить инвестировать и достичь Целевая цифра в 2,5 миллиона долларов к 60 годам, Family PT должна будет выделить 588 532,87 долларов к 40 годам, поэтому я предположил, что у них есть это много.

Я предположил, что Family PT продолжала работать до 60 лет и что они зарабатывали достаточно, чтобы вносить от 0 до 16% своего дохода в год, а доходы и расходы росли с инфляцией. Когда им исполнилось 60 лет, они уволились и жили за счет своих инвестиций до 67 лет, когда вступило в действие Социальное обеспечение.

Как они это сделали?

Причина, по которой я выбрал среднее значение, заключается в том, что высокие результаты искажают общее среднее значение. Я хотел увидеть, где, скорее всего, будет находиться Семейный PT, и медианные числа показывают случай, когда 50% результатов были выше этого числа, а 50% результатов были ниже этого числа. Давайте посмотрим на распределение чистой стоимости при 0% экономии.

Как видите, есть несколько отличных результатов, но результаты составляют от 0 до 8 миллионов долларов.

Когда я запускаю эти модели для клиентов, я рекомендую, если вероятность успеха 90% или выше, с план, они могут работать с ним и изменить план позже, если результаты не соответствуют их ожидания.

В случае PT правильный ответ, вероятно, будет сочетать все три из вышеперечисленных вариантов. Он может немного улучшить свой образ жизни, увеличить пенсионные сбережения, чтобы учесть возросшие ожиданиям образа жизни, и сэкономьте часть налогооблагаемых инвестиций, чтобы попытаться сократить волшебную пенсию возраст.

А вы? Вы спрашивали: «Когда я могу перестать откладывать на пенсию?» Вы вычислили свой номер? Вы начинаете облагаемое налогом инвестирование или накапливаете деньги на пенсионных счетах?

Продолжай читать:

Сколько вы должны внести в свой 401K? (Это зависит от 3 вещей)

Держитесь подальше от штрафной шкалы 401k

403 (b) Переход на традиционный IRA

014: Управляйте деньгами, чтобы получить контроль над своей жизнью с Робом Бергером из DoughRoller.net