Мне нравится читать новости, но наблюдать за тем, как фондовый рынок растет или падает, может быть неприятно. Ну только когда выйдет из строя. Хорошие дни. 🙂

Это еще более неприятно, когда все новости в последнее время говорят о том, что мы находимся в нескольких минутах от рецессии.

По логике вещей, я знаю, что не стоит возиться со своими инвестициями.

Но это тяжело. Очень сложно.

Поэтому я использую оправдания психологические игры, чтобы держать меня в курсе. 🙂

Хотите услышать некоторые из них?

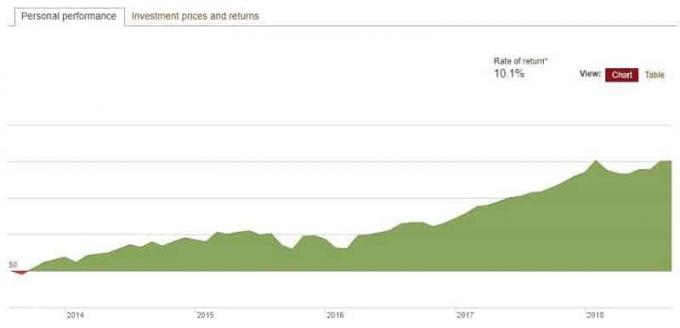

Посмотрите на прибыль

Я вложил свои средства. Я тоже инвестирую уже почти двадцать лет. Так что я должен окупить свои вложения. 🙂

Там были некоторые грубые участки (доткомы, пузырь на рынке жилья, финансовый кризис), но время лечит все.

Если вы инвестировали какое-то разумное количество времени, вы, вероятно, тоже встали.

Если и когда рынок пойдет вниз, у меня будет ров для потерь, и я все равно останусь позитивным.

По логике вещей я знаю, что этот аргумент - чушь. Мои инвестиции должны быть оценены, чтобы поддерживать их покупательную способность.

Инфляция - это скрытый враг каждого человека, у которого есть деньги.

10 000 долларов США в марте 2007 года имеют такую же покупательную способность, как и 11 872,35 долларов США в марте 2017 года (см. Калькулятор ИПЦ BLS).

Если вы поддерживаете инфляцию, вы можете думать, что у вас все хорошо, потому что ваши балансы увеличились, но на самом деле вы остались прежними. В номинальном выражении вы встали. На самом деле, вы идете по воде и по неспокойной воде!

Но психологически такая прибыль дает вам возможность «проиграть», если рынок пойдет вниз и все еще будет «расти».

Посмотрите на налоги

Говоря о прибылях... если я хочу их хранить в банке, мне придется платить налоги на все, что не находится на счете с налоговыми льготами. Мои IRA не облагаются налогом (Roth) или отсроченными налогами (Rollover), но все, что находится на налогооблагаемом брокерском счете, подлежит краткосрочному и долгосрочному приросту капитала.

И я не против платить налоги. Это означает, что я заработал деньги.

Экшалли…. это ложь. Я не люблю платить налоги. Ни один. Никто нравится платить налоги.

Я плачу налоги так же, как делаю много вещей, которые мне нравятся, но не доставляют удовольствия. Как бег.

Поэтому, чтобы избежать уплаты налогов, я буду избегать продажи этих активов, если для этого нет веских причин. (как сбор налоговых убытков)

Бояться, что рынок пойдет вниз - это нет веская причина.

Это часть плана

Когда вы начали инвестировать, какова была ожидаемая доходность вашего плана? 7%? 9%?

Вверх или вниз, историческая доходность рынка хорошо известна и должна быть частью вашего плана.

Если вы опережаете график, просто посмотрите на прибыль и поймите, что вы просто на плюсовой стороне неуклюжего инвестирования. Фондовый рынок нестабилен. Эти выгоды перевешивают неизбежные потери и в среднем составляют историческую среднюю доходность.

Кредитное плечо FOMO

Страх упустить. Это есть у всех нас.

Используйте это.

CAPE - это показатель того, насколько дорогой S&P 500 - сокращение от Циклически скорректированное соотношение цена / прибыль. Историческое среднее значение составляет около 16-17.

Долгое время он был выше среднего, а с 2010 года - выше 20.

S&P 500 имел годовой прирост более 10% с января 2010 года (по июнь 2018 года).

Если вы продали все в 2010 году, потому что думали, что CAPE стоит дорого, вы бы пнули себя. Жесткий.

Вы же не хотите пропустить… не так ли? 🙂

Маркетинговые сроки не сработают

Маркетинговые сроки работают. Это просто не работает для ты потому что у вас нет настоящего преимущества.

Если у вас есть преимущество, закон больших чисел гласит, что вы выиграете. Казино работают по этому же принципу, и у них все хорошо, пока люди продолжают работать.

Если вы хотите рассчитать время на рынке, в чем ваше преимущество? Это должен быть законный край.

Не слухи или какие-то горячие подсказки - это подделка, и вы это знаете.

Мы говорим о том преимуществе, которое вы получаете, когда ваши заказы на наносекунды быстрее, чем ваши конкуренты, потому что вы установили свои серверы ближе к рынку (Флэш Мальчики это отличное чтение об этом и о всем этом мире законных краев).

Люди, выигравшие в лотерею, у них есть преимущество. Мой друг Колин был в команде по блэкджеку, которая заработала кучу денег, потому что у них было преимущество (а не учит его в Обучение игре в блэкджек). Математическое преимущество, основанное на анализе, больших числах и играх, которые не знали, что они несовершенны.

Выбор времени на рынке действительно работает… но не так, как вы думаете.

Эти парни действуют на уровне наносекунд и питаются людьми, которые думают, что у них есть преимущество.

Хорошо, вы можете перебалансировать

Если у вас есть зуд, он будет там, пока вы его не почесаете.

Так что поцарапайте его. Но царапайте его ответственно.

С учетом недавних прибылей, ваши активы, вероятно, вышли из первоначального распределения. Эксперты рекомендуют вам балансировать свои достижения хотя бы раз в год, но нечего сказать, что вы не сможете делать это чаще.

Идея ребалансировки заключается в том, что ваши активы будут двигаться с разной скоростью, а иногда и в разных направлениях. Если вы хотите соотношение акций и облигаций 80/20, прибыль на рынке может теперь составить 85/15. Ваша цель - сохранить распределение ваших активов примерно в том же процентном соотношении, поэтому вы захотите переместить эти 5% из акций в облигации.

Помните, что вы продаете акции не потому, что думаете, что они переоценены, и хранение наличных - не цель. Вы просто перекладываете их на облигации, потому что это ваш план.

Перебалансируйте свои распределения, и вы будете поступать правильно и ответственно.

Цель не больше

Наконец, смысл инвестирования не в том, чтобы получить «больше» денег без конца. Больше тебе не нужно.

Вы определенно не нуждаетесь в большем, рискуя проиграть.

Существует голосование Маристским институтом общественного мнения, который обнаружил, что годовая зарплата в 50 000 долларов стала поворотным моментом для счастья для многих семей. Те, кто заработал больше этой суммы, были более удовлетворены почти всеми аспектами своей жизни. Те, кто делал меньше, испытали больше стресса и меньше счастья.

Когда вы соедините это с Принстонским университетом изучение Это обнаружило, что счастье увеличивается с повышением зарплаты до 75000 долларов. Более того, увеличение дохода не повлияло на общую удовлетворенность.

Для многих из нас деньги как воздух. Плохо, если тебе не хватает. Неважно, если у вас слишком много.

Когда вы входите на рынок и уходите с него, вы вносите в свою жизнь ощутимый стресс, пытаясь потенциально заработать больше денег. Вы хотите избежать потерь или попытаться воспользоваться прибылью, когда деньги даже не сделают вас счастливее.

Спросите себя: будет ли работать час, а зарплата будет определяться подбрасыванием монеты? Вы можете рассчитать свой посчитайте, сколько стоит час вашего времени а потом я подброшу монетку.

Головами я плачу вам 0 долларов, решками я плачу вам вдвое.

Или ты работаешь, а я плачу тебе справедливую зарплату без игр. Я знаю, какой из них предпочитаю.

Теперь оставьте свои вложения в покое... или измените баланс, если вы действительно хотите избавиться от этого зуда. 🙂