Vreau să mă retrag devreme cu 1 milion de dolari.

Declarația are un inel frumos, nu?

Nu cred că am lucrat încă cu un client care nu a vrut să se pensioneze anticipat sau nu ar fi extaziat dacă ar avea un portofoliu de 1 milion de dolari.

Dar, după cum știm deja majoritatea dintre noi, 1 milion de dolari nu este ceea ce a fost înainte.

Acest articol de la USA Today susține îndrăzneața că 1 milion de dolari nu este suficient pentru a vă retrage în zilele noastre.

Uite, un milion de dolari sunt MULȚI bani, dar este greu să te întinzi pentru tot restul pensiei. Este și mai dur, cu rate mai mici ale dobânzii.

Articolul spune: „În urmă cu 10-12 ani, când oamenii câștigau mult mai mult din investițiile lor, 1 milion de dolari ar putea genera venituri de pensionare de la 70.000 la 80.000 de dolari pe an. Dar cu ratele dobânzilor la fel de mici ca acestea, acest lucru nu este cu adevărat fezabil ”.

Sigur, există modalități de a profita la maximum de dvs.

investitii pe termen scurtși există opțiuni interesante precum Împrumuturi de la egal la egal care pot produce randamente decente, dar nu garantează în mod magic o pensionare anticipată (Aflați mai multe despre rețeaua de împrumut de la egal la egal în Revizuirea Clubului de Împrumut si al meu recenzia lui Prosper).Așadar, întrebarea rămâne: chiar vă puteți retrage anticipat cu 1 milion de dolari?

Studiu de caz pentru pensionare timpurie

Ceea ce nu mi-am dat seama despre faptul că trebuie să răspund la această întrebare este că destul de curând aș fi testat.

Am fost trimis la un nou client care căuta să facă exact asta.

El și soția lui căutau să se pensioneze devreme. El are 56 de ani, ea are 57 de ani. În timp ce îi plăcea slujba, cerințele fizice îi influențau corpul. Pur și simplu nu simțea că o poate face mult mai mult, așa că a căutat o cale de ieșire.

Înainte de a intra la numire, știam că are aproximativ 1 milion de dolari, dar chiar eu știu că 1 milion de dolari nu este suficient, mai ales pentru cineva care a trecut peste șase ani de la primirea primei lor asigurări sociale Verifica.

Inutil să spun că nu eram foarte optimist că îi voi da undă verde că va putea să se retragă mai devreme. Dar la sfârșitul celei de-a doua întâlniri, când treceam peste planul financiar, toate acestea s-au schimbat.

După ce am trecut prin Planul de succes financiar (acesta este procesul nostru unic de planificare financiară pe care firma mea îl oferă), am putut să împărtășesc vestea bună:

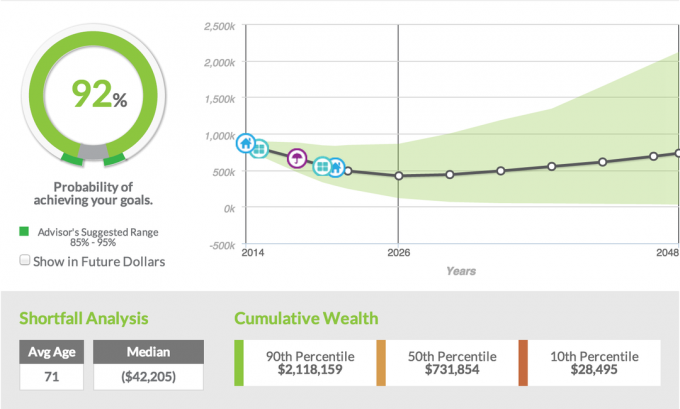

Au avut o probabilitate de 92% că ar putea să-și îndeplinească obiectivul de a se retrage anticipat.

Îmi amintesc încă reacțiile celor doi. Soțul a avut aspectul surprins al unui tată pentru prima dată aflând că se pregătește să aibă cvadrupluri în loc de un copil.

Soția, în schimb, avea lacrimi care-i curgeau pe față. Nu erau lacrimi de tristețe, ci lacrimi de bucurie că soțul ei ar putea să se îndepărteze de slujba care îi provocase stres copleșitor.

Ca ceea ce le-am spus clienților mei și așa cum spun celor mai mulți oameni care doresc să se pensioneze devreme, nu este ceva cu care să mă simt deloc confortabil. Aș prefera ca clienții mei să lucreze cel puțin până la 62 de ani pentru a trage un fel de cec de pensionare.

Verificarea securității sociale pune mult mai puțin stres pe portofoliul de pensionare pentru a-și produce necesarul verificarea lunară a venitului, dar, în ciuda dorinței de a spune clientului că, nu, încă nu se pot retrage, trebuie aștepta; numerele nu mint.

Ce face diferit acest cuplu? Cum au putut să se retragă la vârsta de 56 de ani cu 1 milion de dolari și să aibă șanse de 92% să reușească? Să o descompunem.

Obiective de pensionare

În primii trei ani, vor trebui să plătească din buzunar pentru asigurarea medicală, așa că am estimat că vor avea nevoie de un total de 70.000 de dolari pentru asigurare și venituri.

După primii lor patru ani, ne-am propus să poată trăi din aproximativ 48.000 de dolari pe an și să-l umflăm cu 3%.

Cu acest calcul, care îmi place să le spun tuturor clienților mei, este că atunci când luăm în calcul o rată a inflației de 3%, asta nu dispare niciodată. Asta înseamnă că atunci când clienții sunt la mijlocul anilor 80, planul va presupune că cheltuiesc 80.000 de dolari pe an în pensie.

Realitatea faptului că are loc de fapt este subțire. Am foarte puțini clienți care ar putea cheltui acea sumă de bani, chiar dacă ar dori. Evident, avem probleme precum îngrijirea pe termen lung și costurile medicale, dar cu Medicare, aceștia sunt informați cu privire la asigurarea de îngrijire pe termen lung și, de obicei, ne putem ocupa de asta.

Obiectivele stilului de viață

Acestui cuplu îi place să călătorească și a avut câteva aventuri planificate deja în primii doi ani de pensionare. Ei intenționează să achiziționeze o mașină nouă, o rulotă, o cabină, niște patru roți și, desigur, au costul suplimentar al călătoriei. T

toate acestea au fost luate în considerare cu planul de a-l face cât mai realist posibil.

Active și datorii

Majoritatea activelor clientului au fost legate într-un plan de pensii care să le ofere posibilitatea de a distribui o sumă forfetară și de a le arunca într-un IRA. De asemenea, aveau 401 (k) în care acumulaseră aproximativ 250.000 de dolari.

Pe lângă pensie și 401 (k), cuplul achiziționase și două triplexuri pe care le plăteau în prezent. Aveau o anumită capitaluri proprii, dar încă nu curgeau lichidități și nu erau estimate a fi flux de numerar pentru încă nouă ani.

Soțul făcuse, de asemenea, niște consultări externe și, cu aceasta, acumulase un cont de investiții cu aproximativ 120.000 de dolari.

Sursa de venit

Evident, deținerea activelor este imensă, dar factorul determinant care le-a permis clienților mei să se pensioneze devreme a fost acesta; venit suplimentar. Clientul meu devenise expert într-o funcție la actualul său angajator.

Cu aceasta a adus oportunități de consultanță pentru compania sa și alte companii. Datorită expertizei sale, el va putea face consultanță care îi va aduce aproximativ 30.000 de dolari pe an.

Este încrezător că va putea face acest lucru timp de cel puțin patru ani, dacă nu chiar șase, ceea ce l-ar putea întinde până la pensionare. Cea mai bună parte este că consultarea îi va permite să călătorească împreună cu familia și va putea lucra în condițiile sale.

Strategia de investiții

Pe baza Scorului de risc al clientului (dacă nu știți care este Scorul dvs. de risc, puteți afla mai multe Aici), am alocat clientului să fie investit într-un portofoliu de 50% acțiuni, 50% obligațiuni, care este, în general, un bun punct de plecare pentru orice pensionar.

Vă rugăm să rețineți că randamentele utilizate în software-ul nostru de planificare financiară au fost rentabilități istorice. După cum puteți vedea pe baza capturii de ecran de mai jos, alocarea a inclus 35,75% capital propriu intern, 14,25% capital propriu internațional, iar restul s-a împărțit între veniturile fixe internaționale, și anume obligațiunile.

Cu acest client, am folosit unul dintre modelele noastre de portofolii care încorporează Asset Lock, care este o caracteristică drăguță care permite investitorilor să blocheze orice câștiguri de pe piață. În plus, am folosit o parte din portofoliul de obligațiuni al clientului și am folosit o renta care oferea unui călăreț cu venituri garantate pentru a avea protecție.

Rata de succes

Deci, ce a însemnat asta cu adevărat, o rată de succes de 92%? Ceea ce face software-ul nostru de planificare financiară este că ia toate datele pe care le-am introdus, activele, pasivele, investițiile lor strategia, venitul lor, și apoi efectuăm 1000 de simulări diferite, luând în considerare fluctuațiile pieței, ratele dobânzii și altele factori.

Pe baza tuturor acestor simulări și a datelor furnizate, clientul va avea șanse de succes de 92%. În mod obișnuit, le spun clienților dacă putem ajunge în acea gamă de 80% până la 85%, atunci stăm destul de bine. Orice mai mare de 85%, în special 90%, atunci sunt mult mai încrezător.

În acest scenariu particular al clientului, au șanse de succes de 92%, că nu vor rămâne fără bani până când clienții nu vor împlini vârsta de 90 de ani. Încă o dată, presupunem că la vârsta de 90 de ani cheltuiesc o sumă mare de bani în fiecare an.

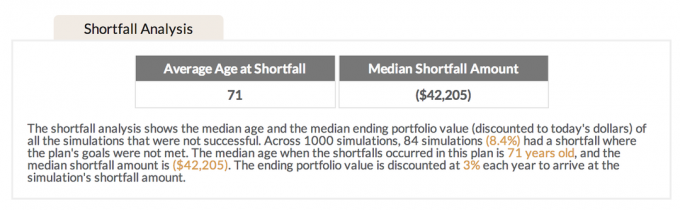

Analiza deficiențelor

Pentru 8,4% din simulările care nu au funcționat, vârsta medie a deficitului a fost de 71 de ani. Mi se pare interesant acest lucru deoarece majoritatea clienților mei care se pensionează devreme le explic că la început se întâmplă majoritatea cheltuielilor.

Îmi place să folosesc analogia unui animal de casă eliberat, astfel încât tot ce vor să facă este să alerge. Tinde să fie același lucru cu pensionarii.

După ce se retrag din slujbă, sunt eliberați și tot ce vor să facă este să meargă, să meargă, să meargă și să călătorească și să vadă lucruri noi. În primii cinci ani este momentul în care se produce cea mai mare parte a cheltuielilor. După ce emoția călătoriei dispare, atunci ei tind să rămână mai mult prin casă și să călătorească mult mai puțin, ceea ce înseamnă, de asemenea, că și cheltuielile scad.

Deoarece deficitul mediu la 71 este de obicei atunci când cheltuielile au început deja să scadă, cred că atunci crește și probabilitatea de succes pentru clienții mei.

Cum au reușit să funcționeze?

Aș da clientului meu biletul de aur și a-i spune că se pot pensiona devreme este ceva ce aș prefera să nu fac. În zilele noastre, există atât de mulți factori care ne pot afecta în timpul pensionării, încât de obicei mă simt mult mai confortabil spunându-le să o amâne cât pot.

Cu toate acestea, cu natura mediului de lucru al clientului meu și cu cantitatea de stres care a venit împreună cu acesta, combinată cu alți câțiva factori, am simțit că aș putea să împărtășesc vestea bună.

Din nou, iată cum au reușit să o facă să funcționeze.

- Au avut o cantitate bună de economii. Chiar dacă 1 milion de dolari nu este ceea ce era acum 10 ani, totuși 1 milion de dolari. Au beneficiat de o pensie foarte comodă, dar faptul că și-au pus bani în 401 (k) și au avut alte conturi de investiții în afara muncii a făcut ca pensionarea anticipată să fie o posibilitate.

- Nu aveau datorii. Acesta este IMEN. Nu există nicio modalitate prin care aceștia ar putea să se retragă mai devreme dacă ar purta în continuare orice tip de datorie. În beneficiul lor, locuința lor a fost plătită, nu au împrumuturi pentru mașini și nu au datorii pe cardul de credit. Nefiind datorii le-au deschis mult mai multe posibilități și le-a permis șansa de a se retrage anticipat.

- Sunt inteligenți cu cheltuielile lor. Orice cuplu care nu are datorii care se apropie de pensionare trebuie să fie cheltuiți inteligent. În timp ce acestui cuplu îi place să petreacă timp de calitate cu familia și să călătorească, au făcut-o foarte frugal. Nu mănâncă mult, nu poartă multe haine de designer și nu conduc mașini noi. Ei trăiesc simplu, dar mai important, apreciază lucrurile care sunt cele mai importante pentru ei, care este familia.

- Aveau surse de venit suplimentare. 401 (k), pensia și investițiile externe nu ar face-o singură. Faptul că clientul meu a avut capacitatea de a oferi consultanță după pensionare a fost o altă piesă importantă a puzzle-ului. Fără consultare, nu a existat nicio modalitate prin care să poată ieși la pensie la această vârstă. Am subliniat importanța asigurării faptului că este 100% sigur că va putea avea un concert de consultanță timp de cel puțin patru ani după pensionare; în caz contrar, rata de succes ar scădea considerabil.

- Aveau alte active în afara celor 401 (k). Am vorbit deja despre pensie, dar un alt factor care a contribuit a fost închirierea proprietății. Chiar dacă acum nu circulă numerar, nu există niciun motiv pentru care nu ar circula după ce proprietatea a fost achitată. În zona în care trăim, nu este greu să găsești chiriași pentru acest tip de proprietate, ceea ce ar putea fi mai dificil pentru cineva care locuiește într-o zonă metropolitană. Având aceste active suplimentare sau, așa cum îmi place să spun, având mai multe găleți, le-a oferit acestor clienți multe alte opțiuni.

- Au pus la punct un plan. Așa cum spune citatul, eșecul de a planifica este planificarea eșecului. Nu poți să te retragi vreodată mai devreme dacă nu te-ai așeza cu un tip de planificator financiar care să te ajute să îți atingi obiectivele. Deoarece clienții mei au trecut prin procesul nostru unic al planului de succes financiar, am reușit să luăm un aruncă o privire cuprinzătoare asupra întregii lor situații și rulează mai multe scenarii diferite pentru a vedea care a fost cel mai profitabil sens. Ceea ce nu a fost demonstrat în acest studiu de caz este că am rulat de fapt alte trei scenarii diferite, schimbând câteva dintre valorile cheie pentru a vedea care scenariu s-a jucat cel mai bine. Pentru client, pensionarea la vârsta de 56 de ani, în timp ce avea veniturile din consultanță externă, sa dovedit a fi cea mai reușită.

Ești pregătit pentru succes financiar?

Mulți oameni nu își iau timpul necesar pentru a planifica așa cum a făcut acest cuplu și de aceea mulți oameni nu se pot retrage când vor. Dacă nu sunteți 100% sigur cum este planul dvs. financiar, consultați procesul meu unic Planul de succes financiar.

salva