euSunt un mare credincios că poți și ar trebui negociați prețul tuturor. Îmi place să tocmesc și să găsesc un chilipir. Majoritatea oamenilor sunt jenați să ceară un preț mai bun; Sunt mândru să știu că pot obține ceva pentru mai ieftin decât 99% din populație. Negociez cu compania mea de telefonie mobilă, compania de cablu și banca.

Este un sentiment grozav să știi că nu voi fi înșelat astăzi (20 de cenți pentru un mesaj text? Haide. Costul pentru ei este de 0 cenți). Iată trei povești scurte despre experiențele mele de negociere zilele trecute și cât de ușor și eficient poate fi.

Negociați pentru Freebies

Am trecut la magazinul de băuturi alcoolice să iau o sticlă de whisky pentru că aveam niște prieteni la masă vineri seara.

Unul dintre tipii care lucrează la magazin a venit și a întrebat dacă caut ceva anume. M-a ajutat să aleg un whisky bun.

Prețul nu a fost rău, dar în D.C., totul este scump, așa că m-am gândit că n-ar strica să cer o mică reducere ceva în plus.

Vizitez același magazin de băuturi la fiecare câteva săptămâni, așa că l-am întrebat dacă are cadouri. A fost destul de amabil să arunce câteva pahare și o sticlă minusculă cu ceva ce nu mai încercasem până acum. Dulce!

Nu că aș avea nevoie de el, dar cu siguranță mi-a luat afacerea în continuare și am putut să-mi arăt prietenilor mei ochelarii mei fantezi. M-a făcut un client fericit și am fost încântat că am primit lucruri gratuite doar pentru că le-am cerut!

Negociați pentru servicii personale

După magazinul de băuturi, m-am oprit să mă tund. Cu câteva luni în urmă, eu negociat cu frizerul și am convenit că, dacă încep să vin la fiecare patru săptămâni (spre deosebire de cele 5 sau 6 obișnuite), el ar face-o pentru 15 USD în loc de 20 USD.

Problema este că tipul nu vorbește prea mult engleza, are peste 70 de ani și de fiecare dată când stau pe scaunul lui, mă întreabă dacă am fost vreodată acolo.

Am fost nervos că poate voi arunca acele economii de 5 dolari. După tunsoare, am spus cu blândețe: „Ai schimb pentru 20 de dolari?” iar când mi-a aruncat o privire amuzantă, i-am amintit asta despre aranjamentul nostru. Asta i-a deranjat puțin memoria și a fost bucuros să-mi dea o bancnotă de 5 dolari înapoi.

Câștigăm amândoi în această situație. Obține afaceri consistente în micul lui frizerie subterană, care este mereu goală și eu economiseste bani și arăt mai des cel mai bine.

Negociați livrarea gratuită la returnări

În cele din urmă, m-am întors acasă, mi-am pornit Xbox360 și am constatat că clipește Inelul Roșu al Morții. Doamne, acesta a fost cu adevărat sfârșitul?

Trecuseră vreo trei ani, așa că era greu să te plângi prea mult, dar, desigur, cel mai bine este întotdeauna să întrebi. După cum s-a dovedit, garanția a fost extinsă pentru această problemă specifică cu încă doi ani, care s-a întâmplat să expire 7 zile mai târziu. Jackpot!

Am sunat și mi-au spus că vor plăti transportul și tot ce trebuia să fac a fost să plătesc o cutie și materialele de transport.

Am cerut să vorbesc cu un manager, care m-a ascultat dezgustând despre modul în care au produs un produs defect și, în calitate de client fidel, nu ar fi trebuit să fiu responsabil pentru că trebuie să plătesc pentru ca articolul meu să fie reparat.

Nu ar fi trebuit să se fi stricat în primul rând și ar fi trebuit să plătească toate costurile asociate cu repararea consolei.

A înțeles că nu ar trebui să fiu responsabil pentru eroarea lor, așa că a acceptat să plătească costurile de transport și materialele, în ambele sensuri.

Puterea de a-ți negocia prețul

Aceste trei interacțiuni m-au costat aproximativ cinci minute din zi și m-au economisit aproximativ 10 dolari la transport, 5 dolari la o tunsoare și mi-au oferit pahare gratuite. Cu siguranță merită efortul.

„Nu vă fie teamă să cereți ceva în plus sau o reducere pentru că sunteți un client bun.” @DanielPacker

Faceți clic pentru a tweetVeți fi surprins să vedeți cât de des veți economisi bani și veți fi într-o dispoziție grozavă după ce obțineți o afacere grozavă. În plus, când ieși cu prietenii, vei fi înarmat cu povești grozave despre cum abilitățile tale minunate de negociere ți-au adus privilegii speciale (când tot ce trebuia să faci este să întrebi).

Nu vrei să faci propriile tale negocieri? Lăsa BillFixers fă-o pentru tine pentru un procent din economii.

Îți sună furnizorii și negociază facturile pentru tine. Economii garantate.

Câștigăm un comision dacă faceți clic pe acest link și vă înscrieți fără costuri suplimentare pentru dvs.

Sfaturi pentru a fi un mai bun negociator

Cu siguranță poți lua câteva lecții din cele trei exemple de mai sus, dar iată câteva lucruri de care trebuie să ții cont atunci când încerci să devii un negociator mai bun.

Fiți drăguți când negociați

Nu-ți propune să jignești pe nimeni. Îmi este greu să fac asta cu vânzătorii de mașini. 🙂 Serios, arată-ți aprecierea pentru produs, oricare ar fi acesta. Comercianții vă vor recompensa dacă cred că v-ați întors și dacă procesul de vânzare este plăcut.

Mulți oameni presupun că, pentru a fi un negociator de succes, trebuie să fii asertiv sau chiar agresiv. Deși cu siguranță nu vrei ca cineva să te împingă, nici nu trebuie să iei atitudinea că intri în luptă cu agentul de vânzări.

În cele din urmă, este o tranzacție de afaceri, iar politețea și zâmbetul fac minuni. Nu ai prefera să ajuți pe cineva plăcut? La fel ar fi și agentul tău de vânzări.

Cumpărați trei, primiți unul gratuit?

Dacă cumpărați mai multe articole, întrebați dacă mai puteți obține un lucru gratuit sau măcar la un preț redus. Chiar dacă intenționați să obțineți mai multe articole, începeți să negociați cu mai puține și vedeți dacă puteți obține o ofertă pentru articolele rămase.

Cash este regele în unele negocieri

Nu fac multe cumpărături la acestea, dar se pare că magazinele mici, independente și buticuri vor accepta adesea să renunțe la taxa pe vânzări dacă plătiți cash.

Comercianții cu amănuntul și furnizorii de servicii trebuie să plătească o taxă companiilor de carduri de credit și trebuie să aștepte ca cecurile să fie compensate, astfel încât nimic nu este mai dulce decât numerarul în mână. Mulți comercianți sunt bucuroși să accepte un preț mai mic pentru un articol dacă aceasta înseamnă că pot banca banii imediat.

Căutați reduceri și mai mari la raftul de reduceri

Du-te direct la raftul de vânzări. Dacă găsiți ceva care vă place, cereți un preț și mai bun. Ei încearcă să mute rapid aceste articole și vor fi mai predispuși să scadă prețul față de ceva de pe rafturile obișnuite. Căutați articole cu duplicate disponibile.

Timpul este Totul

Târziu în sezon și târziu în timpul zilei sunt regulile dvs. de bază aici. Aparent, oamenii de vânzări și managerii ar fi mai predispuși să vă ofere o afacere mai târziu în cursul zilei, când caută să-și sporească comisionul. Și, este o idee bună să-ți cumperi haina de iarnă primăvara.

Începeți cu o ofertă rezonabilă

În timp ce arta negocierii sugerează că ar trebui să reduceți prima ofertă pentru a vă apropia mai mult de ceea ce sunteți dispus să plătiți, vă rugăm să nu insultați comerciantul. Amintiți-vă, dacă își subcotează în mod regulat profiturile pentru a face vânzare, nu vor fi în afaceri mult timp.

Aflați pentru ce faceți cumpărături și recunoașteți ce este un preț rezonabil. Și dacă comerciantul vă oferă ceea ce sunteți dispus să plătiți - cumpărați!

Intreaba mereu

Pur și simplu întreabă (ține minte, frumos!). Există uneori oferte sau cupoane de care s-ar putea să nu știți sau care s-ar putea să nu fie promovate în magazin. Unele oferte pentru care este posibil să nu aveți nevoie nici măcar de cupon. Găsiți cel mai apropiat agent de vânzări sau manager și aflați care sunt ofertele.

Loialitatea contează

În calitate de client obișnuit, ți-ai câștigat dreptul de a cere o ofertă din când în când. Majoritatea comercianților cu amănuntul le vor oferi mai întâi. Dacă nu au, asigurați-vă și întrebați.

Fii un cumpărător serios

În cele din urmă, spune-i agentului de vânzări clar că vrei cu adevărat să cumperi și nu ești doar curios. Este mult mai probabil să obțineți o înțelegere dacă vă clarificați interesul.

În plus, nu vă veți face mulți prieteni dacă treceți prin procesul de tocmeală și apoi spuneți „Mă voi gândi la asta”.

Deoarece în ultima vreme am acoperit economiile pentru facultate și planurile 529 aici, am crezut că este logic să avem o discuție rapidă despre cum ați putea lua în considerare să vă investiți fondurile cu planul dvs. de economii 529. Să discutăm cum să obținem un bun alocarea activelor în cadrul planului dvs. 529.

Ce este Alocarea activelor?

Alocarea activelor înseamnă împrăștierea banilor pe diferite tipuri de clase de active. Cele trei tipuri de clase de active sunt acțiuni, obligațiuni și numerar. Dacă investiți pe termen lung, vă puteți reduce riscul prin alocarea fondurilor pentru aceste active diferite. Fiecare activ răspunde diferit la diferitele schimbări ale economiei/pieței. Prin urmare, este mai puțin probabil să vedeți toți banii din investiții scăzând, deoarece este puțin probabil ca toate cele trei clase de active să scadă simultan.

Două lucruri vă afectează de obicei decizia de alocare a activelor: propria dvs orizont de timp și a ta toleranță la risc. Aceasta este o decizie foarte personală.

Ar trebui alocarea activelor să fie diferită pentru un plan 529 față de economiile pentru pensii?

S-ar putea să nu fie. Dar, de obicei, din moment ce orizontul de timp pentru a avea nevoie de fonduri pentru facultate este legat de vârsta copilului dvs. și pentru că toleranța dvs. la risc pentru aceste fonduri poate fi diferită, alocarea activelor este diferită. Este posibil să nu vă pensionați timp de 25 de ani, dar copilul dvs. de 5 ani va avea nevoie de economiile sale de la facultate în 13 ani.

De asemenea, s-ar putea să fiți mai dispus să riscați economiile pentru pensie decât să riscați economiile pentru educație ale copilului dumneavoastră. Numai tu stii. Dar, există câteva sugestii acolo. Am dat peste aceste procente sugerate de alocare a activelor în timp ce sortam e-mailurile din Planul de economii CollegeAdvantage 529:

Alocarea de active sugerată pentru planul dvs. 529

| Vârsta copilului | Conservator | Moderat | Agresiv |

|---|---|---|---|

| 5 și sub | 50% Acțiuni / 50% Obligațiuni | 75% Acțiuni / 25% Obligațiuni | 100% stocuri |

| 6-10 | 25% Acțiuni / 75% Obligațiuni | 50% Acțiuni / 50% Obligațiuni | 75% Acțiuni / 25% Obligațiuni |

| 11-15 | 75% Acțiuni / 25% Cash | 25% Acțiuni / 75% Obligațiuni | 50% Acțiuni / 50% Obligațiuni |

| 16-18 | 75% Obligațiuni / 25% numerar | 75% Obligațiuni / 25% numerar | 25% Acțiuni / 75% Obligațiuni |

| 19 și în sus | 100% numerar | 75% Obligațiuni / 25% numerar | 75% Obligațiuni / 25% numerar |

Sursa: CollegeAdvantage.com

Amintiți-vă că propriile decizii de alocare a activelor pot varia foarte mult față de aceasta. Acestea sunt doar sugestii.

D-na. Eu și PT tocmai am deschis planul nostru de economii 529 și avem contribuțiile către un fond Vanguard agresiv bazat pe vârstă (comision de cheltuieli de 0,23%). Suntem pe cale de a avea nevoie de fonduri (17 ani) și ne simțim confortabil să investim 100% în acțiuni, așa că am simțit că aceasta este o opțiune inteligentă.

Consultați a treia coloană de mai jos pentru a afla cum se va schimba alocarea activelor noastre în timp. Desigur, abia am început și așa că ne putem ajusta și investi direct în fonduri pentru a avea un pic mai mult control.

Cum aveți activele alocate în portofoliul dvs. de plan de economii 529? Este similar cu graficul de mai sus?

Aceasta este recenzia mea despre contul de economii SmartyPig.

Am adăugat o nouă bancă pe lista mea de conturi de economii online cu randament ridicat. Se numește SmartyPig.

Știu că nu sună ca o bancă, dar este. Și oferă o rată a dobânzii foarte competitivă. În prezent, una dintre cele mai înalte de pe lista mea.

SmartyPig este diferit de contul dvs. obișnuit de economisire online, totuși din câteva motive:

- ele încurajează socializarea obiectivelor și progresului dvs. de economii și

- când deschideți un cont, va trebui să vă creați anumite obiective de economii înainte de a putea începe să contribuiți.

Concluzie: SmartyPig se referă la a vă ajuta să economisiți mai mult folosind obiective / acțiuni specifice și încurajarea socială.

Ce este SmartyPig?

SmartyPig este o companie cu sediul în Des Moines, Iowa, care vă permite să deschideți un cont de economii bazat pe obiective care poate fi atașat la rețele sociale. funcții de rețea (Facebook, MySpace, Blogger, Google etc.), permițând prietenilor și familiei dvs. să vadă și chiar să contribuie la dvs. obiective de economisire. Au fost lansate în aprilie 2008. Partenerul bancar al SmartyPig din SUA este West Bank, o subsidiară a West Bancorporation, Inc. Toate fondurile dumneavoastră sunt de fapt deținute de West Bank, iar fondurile dumneavoastră sunt asigurate FDIC până la limita legală de 250.000 USD. Dulce!

Cum funcționează SmartyPig?

Astăzi m-am înscris cu SmartyPig și am trecut prin procesul de înscriere. Iată cum merge treaba:

1. Informatii de baza - Procesul de aplicare inițial este similar cu cel al oricărui alt cont de economii online. Furnizați câteva informații de bază, inclusiv SSN, permisul de conducere și data nașterii. Ei au o atracție ușoară pe creditul tău.

2. Conectați un cont de finanțare – Odată ce ați configurat contul, vi se cere să vă conectați la un cont de la care veți obține depunerea inițială. Acesta este contul care poate fi folosit și pentru a finanța periodic contul de economii SmartyPig. Dar puteți conecta mai multe conturi. Deci, tot ce ai nevoie este un verificare regulată sau cont de economii deja configurat în altă parte și ești gata. Doar oferi SmartyPig numerele de rutare și de cont.

3. Creați un obiectiv de economii - În pasul următor vi se cere să creați un obiectiv real de economii pentru banii dvs. Acesta este ceea ce separă SmartyPig de alte conturi de economii. Ele încurajează acțiunea. Iată un instantaneu al paginii în care îți creezi obiectivul de economii:

Vi se cere să introduceți valoarea obiectivului, data scadentă, sursa de finanțare (contul curent sau de economii pe care l-ați conectat la pasul 2) și frecvența de finanțare. Consultați întrebările de mai jos pentru depunerea minimă și maximă și sumele obiectivelor.

4. Atinge-ți obiectivul - Odată ce l-ați configurat, va trebui doar să așteptați până când depozitele vă cresc contul de economii spre obiectivul dvs. Pentru un pic mai multă încurajare, puteți afișa progresul economiilor dvs. pe site-ul dvs. de socializare preferat, cum ar fi Facebook. Totuși, puteți să vă opriți oricând și să vă retrageți fondurile.

5. Retrageți-vă fondurile - După cum arată acest grafic, există trei modalități de bază de a vă retrage fondurile odată ce v-ați atins obiectivele de economisire:

Nu ar putea fi mai ușor să luați măsuri și să începeți să economisiți cu SmartyPig. Dacă acest cont de economii vă sună bine, vă încurajez să verificați SmartyPig.

Întrebări despre SmartPig

Trebuie să îmi împărtășesc obiectivele în mod public? SmartyPig se prezintă ca un cont de economii sociale. Dar nu trebuie să-ți faci economiile sociale. Poți fi atât de privat cât vrei. Există taxe ascunse? Deschiderea, finanțarea și răscumpărarea unui obiectiv cu SmartyPig este absolut GRATUITĂ. Cu toate acestea, în urmă cu un an și ceva, existau îngrijorări cu privire la SmartyPig și unele dintre taxele lor. Aceste preocupări au fost eliminate, deoarece SmartyPig a scăpat de aproape toate taxele lor. Iată o descriere a taxelor pe care le au (toate acestea nu ar trebui să vă afecteze în eforturile dvs. normale de economisire):

- Contribuind cu fonduri la un obiectiv de economii publice prin card de credit/debit, cumpărătorului va fi percepută o taxă de procesare de 2,9% per tranzacție. Deținătorii de cont SmartyPig pot contribui la un obiectiv de economii publice utilizând contul lor curent sau de economii (ACH) existent și se renunță la taxa de procesare.

- Achiziționând un card cadou fizic sau electronic prin card de credit/debit, cumpărătorului i se va percepe o taxă de procesare de 2,9% per tranzacție. Deținătorii de cont SmartyPig pot achiziționa un card cadou fizic sau electronic folosind contul lor de verificare sau de economii (ACH) existent și se renunță la taxa de procesare. Pentru cardurile cadou fizice, se pot aplica taxe de transport.

- Când închide un obiectiv de economii online, titularul contului are trei opțiuni pentru a-și primi fondurile. Aceste opțiuni sunt oferite la fără costuri pentru client. Clientul poate alege să-și plaseze economiile plus dobânda pe un card de debit SmartyPig MasterCard® preîncărcat, Cel mai bun card cadou de vânzare cu amănuntul din clasă sau fondurile pot fi transferate înapoi la cecurile sau economiile existente ale clientului cont (ACH).

- Înlocuirea unui card de debit SmartyPig MasterCard® pierdut, furat sau aruncat costă 6 USD.

- Conturile descoperite vor fi percepute cu o taxă de 27 USD per articol descoperit.

Care sunt limitele minime și maxime ale obiectivelor de economisire? Obiectivul minim de economii trebuie să fie de 250 USD. Și pentru cei care economisesc mult timp, obiectivul maxim este de 250.000 USD (până la limita FDIC). Care sunt limitele minime și maxime de depozit? Pentru a începe, trebuie să depuneți 25 USD. Dar fiecare depunere după aceea trebuie să fie de cel puțin 10 USD și poate ajunge până la 50.000 USD. Poate copilul meu sau un minor aflat în îngrijirea mea să aibă un cont SmartyPig? Da, oricine poate deschide un cont cu SmartyPig. Cu toate acestea, clienții cu vârsta sub 18 ani trebuie să fie invitați să devină coproprietari de către părinții sau tutorii legali care și-au deschis mai întâi propriile conturi SmartyPig.

eu foloseam o foaie de calcul Excel în mod religios pentru a ține evidența obiectivelor mele viitoare de cheltuieli și economii. De ce a fost acest lucru important pentru mine? Pentru că mi-a permis să evit să-mi supraevaluez conturile și m-a ajutat să rămân concentrat pe atingerea obiectivelor de economii și de reducere a datoriilor.

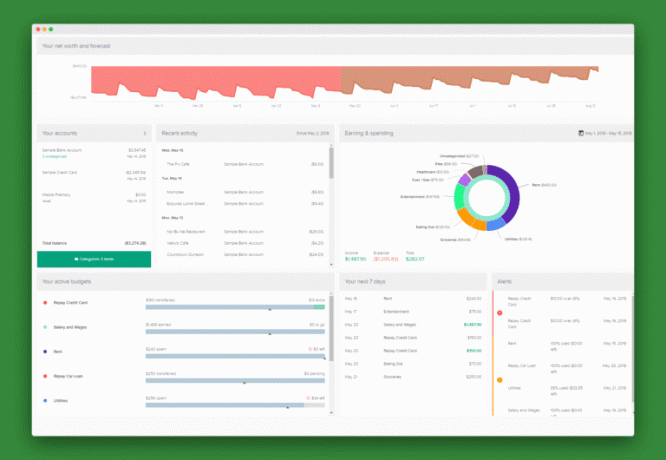

PocketSmith este un planificator financiar bazat pe calendar. Vă permite să așteptați cu nerăbdare cheltuielile viitoare, să vă stabiliți obiective, să vă urmăriți cheltuielile și să obțineți rapoarte care vă arată exact unde vă aflați financiar.

Privirea către cheltuielile tale viitoare cu obiectivele tale în minte este mult mai valoroasă decât pur și simplu să te uiți înapoi la cheltuielile tale trecute și să te învingi din cauza eșecurilor.

Cineva a luat acel concept și a conceput un instrument software pentru finanțe personale care face exact același lucru. Doar al lor este mult mai interesant de privit și vine cu încă câteva clopote și fluiere. Se numește PocketSmith.

Ce este PocketSmith?

PocketSmith este un planificator financiar bazat pe calendar. Vă ajută să vă concentrați asupra previziunilor fluxului de numerar. Este rapid și ușor de utilizat. Pe scurt, PocketSmith vine și cu module pentru adăugarea datelor de cheltuieli reale din contul dvs. bancar. Acest lucru se face folosind încărcarea manuală. De asemenea, au un modul frumos de stabilire a obiectivelor care funcționează mână în mână cu calendarul pentru a vă ajuta să vă atingeți obiectivele de economii și de reducere a datoriilor.

Caracteristici PocketSmith

PocketSmith este plin de funcții pe care utilizatorii le vor plăcea să le folosească. Acestea acoperă mult mai mult teren financiar decât multe alte soluții software financiare disponibile. Să ne uităm la unele dintre cele mai populare caracteristici:

Calendarul bugetului

Cu calendarul bugetar, poți planificați-vă bugetele și cheltuielile. Puteți programa facturile, ceea ce vă permite să urmăriți datele scadente și, de asemenea, să preveniți problemele fluxului de numerar. Rețineți că PocketSmith nu vă plătește facturile. Aceasta programează doar un memento pentru a vă plăti facturile.

Calendarul bugetului PocketSmith de asemenea, vă permite să vizualizați cheltuielile istorice. Acest lucru vă va oferi o perspectivă asupra tendințelor din finanțele dvs. Calendarul bugetar vă permite, de asemenea, să testați modul în care deciziile financiare vă vor afecta prin prognoza financiară.

Începeți cu PocketSmith aici.

Urmărirea veniturilor și cheltuielilor

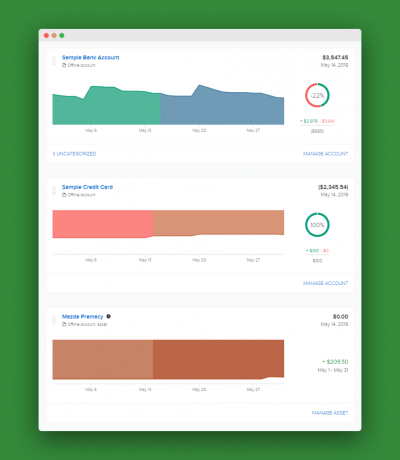

Unul dintre cele mai bune caracteristici din PocketSmith este urmărirea veniturilor și cheltuielilor. Vă puteți vizualiza cheltuielile într-o varietate de moduri, inclusiv un calendar, un raport de cheltuieli, liste de tranzacții și rezumate și multe altele. Puteți chiar să vedeți cum cheltuielile dvs. sunt împărțite în categorii sub formă de grafic și diagramă. Dacă ești cineva căruia îi place să-și vadă finanțele din toate unghiurile, PocketSmith este pentru tine.

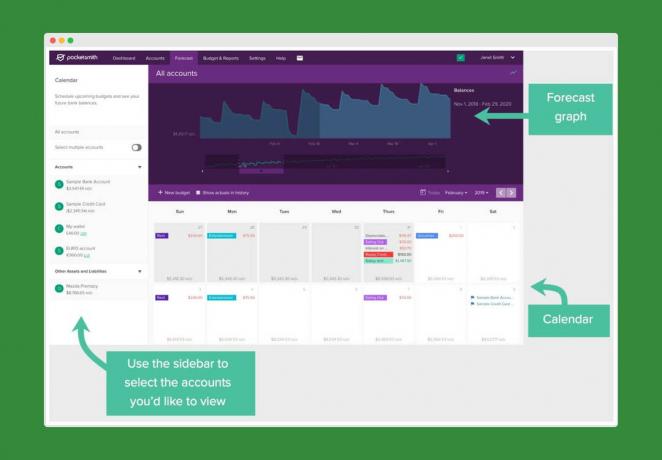

Live Bank Feeduri

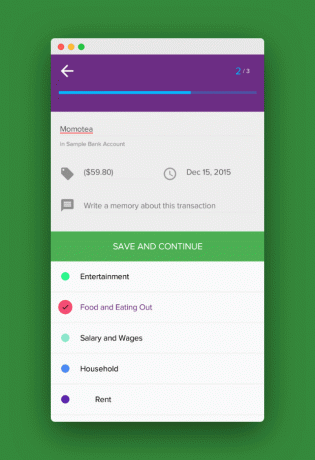

Cu PocketSmith, vă puteți conecta toate conturile, inclusiv cecuri, economii, carduri de credit, conturi de împrumut și multe altele. Puteți adăuga conturi de la aceeași bancă pentru întreaga familie, chiar dacă au acreditări separate de conectare. Aproape toate tranzacțiile vor fi clasificate atunci când sunt importate în PocketSmith.

Acum vă ajută să adăugați un feed bancar și să vă configurați conturile cu un tutorial video.

Bugetare și planificare

PocketSmith vă permite, de asemenea, să setați un buget bazat pe categorii de cheltuieli. Planul gratuit vă permite 12 categorii în total. Planurile plătite deschid mai multe categorii. Categoriile includ carduri de credit, împrumut auto, alimente, gaze, chirie, utilități și multe altele. Există, de asemenea, o funcție de bugetare automată, unde PocketSmith poate configura automat bugete prin analiza tranzacțiilor anterioare.

Prin funcțiile de bugetare, puteți începe să faceți planuri mai bune pentru finanțele dvs. O caracteristică interesantă este că fiecare categorie poate avea și propriul buget.

Începeți cu PocketSmith aici.

Rapoarte

O altă caracteristică pe care utilizatorii PocketSmith iubesc este vizualizarea rapoartelor detaliate. Fiecare raport este atrăgător din punct de vedere vizual și vă defalcă finanțele în moduri ușor de înțeles. Puteți vedea cu adevărat unde se îndreaptă banii dvs. și cum să vă planificați viitorul. Rapoartele includ:

- Tendințe

- Valoarea netă

- Venituri și cheltuieli

- Financial Digest

- Situații privind fluxul de numerar

Un alt tip de raport inclus în contul dvs. este Cronologia. Cronologia dvs. este un istoric al tranzacțiilor dvs. Puteți adăuga note, imagini și atașamente la istoricul veniturilor și cheltuielilor pentru a crea un jurnal al activității dvs. Este minunat să poți vedea toate finanțele tale care vin și pleacă. Vă permite să vedeți imaginea financiară mai mare, precum și toate detaliile de zi cu zi de care aveți nevoie.

Obțineți rapoartele dvs. personalizate aici.

Cont de consilier

Dacă aveți un consilier financiar, PocketSmith vă permite să vă invitați consilierul să partajeze accesul la contul dvs. Tot ce trebuie să faci este să trimiți o invitație din contul tău, oferindu-i consilierului tău acces. Consilierul dvs. va avea nevoie de un cont PocketSmith pentru a avea acces la contul dvs. Nu trebuie să adauge date precum informații despre contul bancar pentru a crea un cont. Un cont gratuit le permite să obțină acces la contul dvs.

Odată ce acceptă, vor trebui să se conecteze la contul lor PocketSmith pentru a începe să vă gestioneze contul. În prezent, consilierii vor trebui să folosească versiunea desktop pentru a vă vedea contul. Advisor Access nu funcționează cu aplicația. În orice moment, puteți revoca accesul consilierului din setările contului dvs.

Centrul de învățare

Centrul de învățare PocketSmith este un centru de informații despre cum să începeți. Conține ghiduri despre cum să folosești fiecare dintre caracteristicile lor. Fiecare ghid include un „Răspunsuri rapide” pentru a răspunde la toate întrebările despre configurarea și utilizarea contului.

Centrul de învățare include și tutoriale video într-un singur loc. Videoclipurile vă prezintă cum să profitați la maximum de contul dvs. PocketSmith cu ghiduri despre începerea, adăugarea de conturi bancare, crearea unui buget, rapoarte și multe altele.

În prezent, în versiune beta, PocketSmith vă poate urmări activele și pasivele din diferite țări într-un singur loc, cu funcția sa multi-valută. Unele dintre caracteristicile lor sunt disponibile pentru a urmări mai multe valute. Puteți vizualiza extrasele și rapoartele dvs. în moneda dvs. principală. Centrul de învățare include informații și cele mai bune practici pentru utilizarea acestei funcții.

Aplicația mobilă PocketSmith

PocketSmith oferă o aplicație mobilă însoțitoare pe iOS și Android. Deși nu are toate caracteristicile desktop-ului lor, vă permite să setați categorii din mers pe măsură ce adăugați noi tranzacții. De asemenea, puteți vizualiza toate soldurile și tranzacțiile din toate conturile dvs. într-o singură aplicație. Acest lucru vă permite să vă vizualizați toate finanțele fără să vă conectați la mai multe aplicații.

PocketSmith este sigur?

Oamenii își fac adesea griji cu privire la securitatea online, mai ales atunci când își conectează conturile bancare. Este important să fii sigur că folosești servicii securizate pentru finanțele tale. Conexiunea ta cu PocketSmith este criptat tot timpul. De asemenea, ei nu citesc și nu stochează informații personale atunci când încărcați informații din conturile dvs. Ei văd doar tranzacțiile în sine.

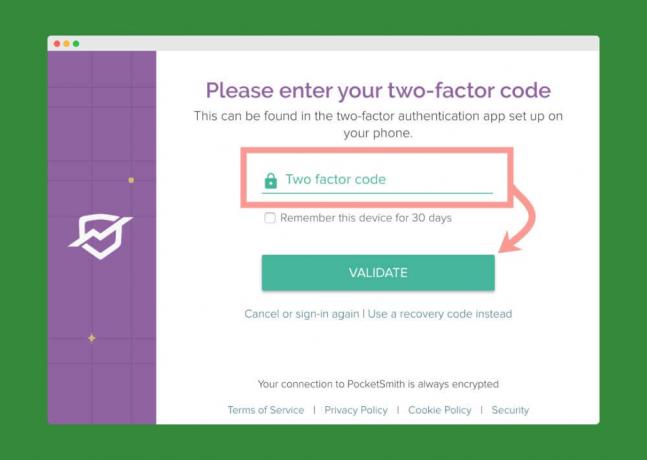

PocketSmith folosește, de asemenea, un procesor de carduri de credit securizat din punct de vedere istoric atunci când lucrează cu plăți recurente. Niciuna dintre informațiile cardului dvs. de credit nu este stocată în niciun moment pe serverele PocketSmith. PocketSmith are autentificare cu doi factori în contul dvs., precum și autentificare cu mai mulți factori în fluxurile dvs. bancare ca un strat suplimentar pentru a vă păstra datele și informațiile personale în siguranță.

PocketSmith vs YNAB

Un alt software popular de planificare financiară este YNAB (Ai nevoie de un buget). Am vrut să comparăm PocketSmith cu YNAB pentru a vedea cum se comportă. Începem cu costuri, deoarece acestea sunt adesea factorul decisiv în software-ul financiar. PocketSmith are planuri plătite, dar oferă și un plan gratuit. Planul gratuit este adesea suficient pentru mulți utilizatori. YNAB are o perioadă de încercare gratuită de 34 de zile, dar după ce se încheie, costul este de 6,99 USD/lună.

Dincolo de cost, ambele soluții software au caracteristici similare care permit bugetarea, conectarea conturilor și urmărirea cheltuielilor. Cu YNAB, există un buget cu mai multe categorii. După cum am menționat anterior, PocketSmith vă permite să creați și un buget pentru fiecare categorie.

În ceea ce privește serviciul pentru clienți, PocketSmith oferă suport doar prin e-mail, nu prin telefon. YNAB nu are asistență telefonică sau prin e-mail, dar are asistență prin chat live. De asemenea, oferă webinarii gratuite, un forum de asistență, videoclipuri și articole de învățare și multe altele.

În cele din urmă, probabil că se rezumă la costuri și preferințe cu privire la care este mai bine pentru gestionarea finanțelor tale. PocketSmith și YNAB sunt ambele opțiuni excelente pentru persoanele care doresc să își urmărească mai bine finanțele.

Cum se configurează PocketSmith (Ghid pas cu pas)

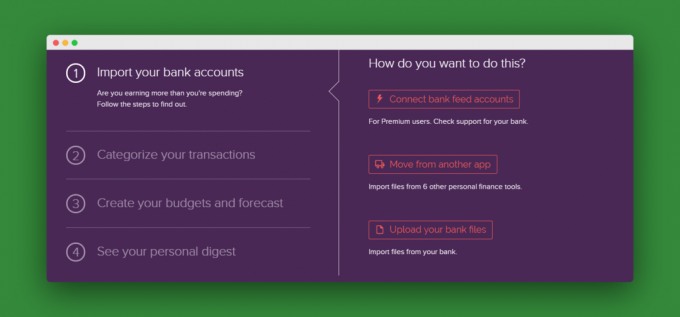

Este ușor să creați un cont PocketSmith. Durează mai puțin de un minut. Pur și simplu alegeți planul (Basic, Premium sau Super) și apoi creați un nume de utilizator și o parolă.

După ce ați creat un cont, vă puteți lansa într-un mod demonstrativ și puteți afla cum să navigați în PocketSmith. Cealaltă opțiune este să ieși din demo și să intri în contul tău. Odată ce vă aflați în cont, primiți o listă de verificare simplă în 4 pași pentru a începe:

- Importați-vă conturile bancare

- Clasificați-vă tranzacțiile

- Creați-vă bugetele și previziunile

- Vedeți rezumatul dvs. personal

Pe măsură ce faceți clic pe fiecare pas, PocketSmith vă ghidează cum să realizați acea acțiune. Aveți chiar și opțiunea de a importa fișiere din bancă sau din alte aplicații financiare dacă ați folosit anterior una diferită. Aplicațiile din care puteți transfera informații financiare includ: You Need A Budget (YNAB), Mint, Quicken, Pocketbook, Buxfer, MoneyWiz și Xero.

Timpul necesar pentru a vă configura contul depinde pe deplin de planul specific cu care începeți, precum și de cantitatea de import de cont de care aveți nevoie. Oricum, nu este un proces lung, având în vedere cantitatea de informații gestionată de PocketSmith. Nu va dura mult până când vei fi în scaunul șoferului viitorului tău financiar cu PocketSmith.

Creează-ți contul cu PocketSmith aici.

Planuri și prețuri PocketSmith

După cum am menționat anterior, PocketSmith oferă trei planuri în prezent:

De bază (gratuit): Acest plan permite importul manual. Aveți acces la 12 bugete în total și o gamă de proiecție de șase luni. Planul de bază permite 2 conturi.

Premium (9,95 USD/lună sau 90 USD anual): Planul de nivel mediu al PocketSmith include fluxuri bancare automate, importuri automate și manuale de tranzacții, bugete nelimitate, clasificare automată, 10 conturi și proiecție pe 10 ani.

Super (19,95 USD/lună sau 169,92 USD anual): Acesta este planul principal al PocketSmith. Include toate funcțiile din planul Premium. De asemenea, permite conturi nelimitate și proiecția pe 30 de ani.

Dezavantaje ale utilizării PocketSmith

PocketSmith are multe de oferit, dar este posibil ca unor utilizatori să nu le pese de unele funcții. Cu planul de bază, toate informațiile trebuie introduse manual. Acest lucru este grozav dacă vă place să faceți munca și să controlați informațiile introduse în software. Dacă sunteți în căutarea unei abordări mai automatizate, totuși, va trebui să faceți upgrade la unul dintre planurile plătite sau să căutați o soluție mai potrivită.

PocketSmith nu are capacitatea de a plăti facturile în cadrul software-ului său, ceea ce înseamnă că trebuie să ieși în afara programului lor odată ce primiți mementouri de plată a facturilor. Mulți dintre concurenții PocketSmith, cum ar fi Mentă și Încearcă, au capabilități de plată a facturilor. Ar fi bine dacă această funcție ar fi adăugată la un moment dat pentru a o face mai mult un ghișeu financiar unic.

O altă caracteristică lipsă este capacitatea de a monitoriza investițiile. Aceasta este o caracteristică comună în alte soluții software financiare.

Deși serviciul clienți al PocketSmith este ok, ei au sediul în Noua Zeelandă. Aceasta înseamnă că orele lor de disponibilitate pentru a răspunde întrebărilor prin e-mail sunt diferite pentru utilizatorii din America. Deoarece este asistență prin e-mail și nu asistență telefonică, aceasta poate să nu fie o problemă majoră. Majoritatea oamenilor nu se așteaptă la asistență instantanee prin e-mail.

O altă problemă comună pentru utilizatori pare să fie problemele de încărcare a fișierelor XLS și CSV din conturile bancare, mai ales dacă acestea implică valută străină. Problemele de compatibilitate pot necesita modificarea unor setări din fișiere pentru ca acestea să funcționeze corect. Aceasta este mai mult o muncă manuală doar pentru a vă încărca informațiile financiare într-un software care este menit să vă simplifice viața.

Merită PocketSmith?

În timp ce PocketSmith are o mulțime de funcții și vă poate ajuta să vă gestionați mai bine banii, multe dintre aceste funcții se găsesc în planurile plătite. Planul gratuit vă permite doar să conectați două conturi financiare. Dacă aveți nevoie doar de funcții de bază, acest plan este o idee grozavă. Dacă aveți nevoie de mai multe conturi conectate, va trebui să utilizați unul dintre planurile lor plătite.

PocketSmith se situează printre alte soluții software financiare de top. A determina dacă PocketSmith este alegerea potrivită pentru dvs. va depinde în mare măsură de nevoile dvs. și de disponibilitatea de a plăti pentru servicii premium. Lucrul minunat despre PocketSmith este că există o versiune demo disponibilă atunci când vă înscrieți pentru un plan gratuit. De ce să nu te înscrii și să faci un test pentru a vedea dacă va funcționa pentru tine?

Începeți cu PocketSmith gratuit.

Îți amintești clasa a 7-a și experimentele științifice?

Ah, vremuri bune. Ei bine, astăzi nu am de gând să te fac să diseci o broască. Vom analiza mai mult un experiment monetar.

Mai sunt câteva zile până la sfârșitul lunii, nu? Voi fi plătit și vom avea puțin mai mult spațiu de respirație în buget.

Vedeți, doamnă. PT și cu mine am economisit agresiv în ultimele luni pentru unele obiective viitoare. Economisim în mod automat, la câteva zile după ce suntem plătiți. Astfel avem restul lunii pentru a cheltui fondurile rămase pe orice.

Luna aceasta, însă, economisirea noastră agresivă și cheltuielile au luat în sfârșit tot ce este mai bun dintre noi. Acum scăpăm puțin. Deci, în loc să ne scufundăm în economiile noastre sau să folosim datorii, suntem provocându-ne să nu cheltuim niciun ban în această săptămână.

O excepție: Dacă noi face bani in plus vinzând ceva sau returnând ceva și primind o rambursare, putem folosi banii cum ne place.

Din cauza excepției de mai sus, am făcut câteva mișcări în weekend. Am luat câteva articole prin casă de care nu mai aveam nevoie și le-am enumerat pe Craigslist.org. Două s-au vândut până acum, dându-ne 38 de dolari.

De asemenea, am adus câteva dintre hainele noastre vechi la un magazin de consignație, care ne-a oferit suplimentar 10 USD. Este aproape 50 USD de cheltuit săptămâna aceasta fără a fi nevoie să faceți economii. Și dacă se mai vând câteva articole, vom avea și mai mulți bani. Dulce!

Mai multe gânduri merg în această săptămână:

- Nu pretind că cred că asta va fi ușor. Ne-am obișnuit să cheltuim atunci când avem chef. Mai ales când luați masa la prânz sau la cină. Deci, credeți sau nu, în mod normal cheltuim mult mai mult de 50 USD pe mâncare într-o săptămână. Este cea mai mare cheltuială frivolă a noastră, ați putea spune. În plus, avem toate celelalte cheltuieli normale de evitat: alimente, îngrijire personală și articole de uz casnic. Deși, cred că cumpărăturile vor fi ușoare, deoarece avem deja atât de multe în dulap.

- Știu că unii dintre voi sunteți mulți mai inteligent cu cheltuielile tale, fac așa ceva tot timpul și probabil că râd de mine chiar acum.

- Sperăm că o putem face cu succes și să fim mai în ton cu nevoile noastre vs. O văd ca pe o șansă de a reveni la elementele de bază.

Vă voi raporta vineri și vă spun cum ne-am descurcat.

Dacă doriți să faceți acest experiment cu mine, spuneți-mi în comentariile de mai jos. De asemenea, puteți urmări pe Twitter pentru actualizări mai oportune.

Dacă și tu tweetezi, folosește hashtag-ul #săptămâna fără cheltuieli

Sfaturi pentru a evita cheltuielile excesive

Pe lângă rugăciunile pentru mulțumire, iată câteva lucruri pe care noi (și tu) le putem face pentru a ne abține de la cheltuielile în exces:

- Opriți televizorul și ascundeți revistele pentru a evita reclamele tentante.

- Scoateți-vă cardurile de credit/debit din portofel și puneți-le în seiful casei pentru o vreme.

- Găsiți divertisment din lucrurile pe care le aveți deja (de exemplu, filme vechi sau jocuri de masă/cărți).

- Luați o săptămână doar pentru mesele „curățați dulapul” (adică mâncați acasă până când dulapul este gol).

- Petrece mai mult timp citind sau blogging.

- Mergeți în parc în loc de mall.

- Mergeți la bibliotecă în loc de librărie.

Ai alte sfaturi? Vă rugăm să le împărtășiți în comentariile de mai jos.

Rezultatele săptămânii noastre fără cheltuieli

„Săptămâna fără cheltuieli” s-a încheiat oficial vineri ajun. Astăzi vă împărtășesc rezultatele micului nostru experiment.

În cazul în care ați ratat-o, lunea trecută am împărtășit că dna. PT și cu mine făceam o săptămână fără a cheltui (duminică până vineri) pentru a ne ajuta să rămânem pe drumul cel bun cu economiile noastre și să reducem o parte din dezordinea din casă și mâncarea din dulapuri.

Singura excepție de la regula fără cheltuieli a fost că, dacă am câștigat bani în plus în timpul săptămânii, i-am putea folosi după bunul plac. Deci cum am procedat?

Iată rezultatele reale (în nicio ordine anume):

| Echilibrul de început | $0 |

| Vânzări Craigslist | 38 |

| Magazin de consignație | 10 |

| Întoarcerea lui PT | 74 |

| Întoarcerea doamnei PT | 16 |

| Prânzul de marți al PT | (10) |

| Cina de duminică | (13) |

| Băcănii de duminică | (60) |

| Cina de vineri | (3) |

| Felicitări de Crăciun | (42) |

| Card BDay / Haine pentru bebeluși | (7) |

| Soldul final | $3 |

- Aș zice că a fost un succes! De fapt, am câștigat 3 USD la sfârșitul săptămânii.

- Felicitările de Crăciun au fost o achiziție pe care o planificasem deja și, din cauza prețului de vânzare care se încheie în cursul săptămânii, am decis să facem achiziția săptămâna aceasta și nu următoarea. Scuze, scuze, știu.

- Banii din vânzările Craigslist și din magazinul de consignații erau bani rapidi. La fel și retururile.

- Cina de vineri seara a fost o sărbătoare la Boston Market. Ei organizau o cină specială de 1 USD.

- Mai avem articole în valoare de aproximativ 100 USD pe Craigslist, care sperăm că se vor vinde în curând.

Mai multe gânduri despre săptămână:

- Nu a fost atât de greu mâncați mai multe mese de acasă, multumesc doamnei. PT creează o alegere excelentă de masă pentru noi pe parcursul săptămânii. Acest lucru a făcut mesele din afara casei mai speciale.

- Faceți bani în plus a cheltui nu a fost atât de greu. Deși s-ar putea să nu fie întotdeauna lucruri de făcut întoarcere la îndemână, se pare că există întotdeauna ceva în jur pe care l-am putea vinde pe Craigslist. Avem o grămadă de dezordine.

- Hainele magazinul de consignație era bani ușori de asemenea. Deși, doamna de la ghișeu mi-a spus că stilurile mele (care nu s-au vândut) sunt „puțin învechite”. Am luat asta ca pe un compliment și am lăsat rapid acele articole la Goodwill.

- Aceasta nu a fost nevoie de multă planificare pentru a preveni acele articole convenabile de impuls.

- Aceasta este ceva ce ar trebui să facem cel puțin o dată pe lună. Ne-ar putea folosi să facem astfel de lucruri mai des. Recent, am devenit leneși cu cheltuielile noastre și nu am făcut întotdeauna alegerea conștientă având în vedere obiectivele noastre finale. Săptămâna aceasta ne-a ajutat să fim mai conștienți de cheltuielile noastre și să trăim mai mult în limitele posibilităților noastre.

Deci, ce părere aveți despre rezultatele experimentului nostru?