Ascultă această postare, prin amabilitatea echipei de la Optimal Finance Daily.

Astăzi vreau să vă arăt cum în cei zece ani de căsnicie (de la 30 la 39) am economisit în medie 20% din venitul nostru înainte de impozitare pentru pensionare.

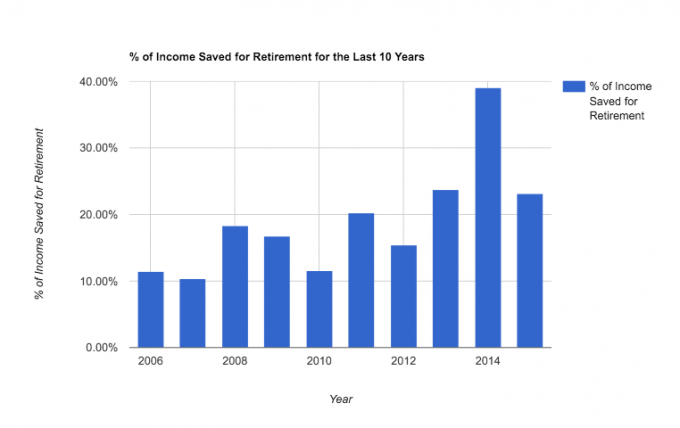

În cel mai rău an al nostru, am economisit 10%, iar în cel mai bun an, aproape 40%! Nu-i rău, nu?

20% se întâmplă să fie unul dintre procentele cel mai frecvent recomandate pentru economiile pentru pensii. Coincidență totală, jur.

Oricum, economisirea atat de multi bani ne-a determinat sa ne uitam la soldurile noastre si sa punem intrebarea: „ar trebui sa nu mai economisiți pentru pensie cu totul și să începeți să vă concentrați asupra altor obiective: credit ipotecar, facultate, distracție etc.?”

În niciun caz nu fac un tur de victorie aici – nu suntem pregătiți să ne retragem mai devreme. Dar sper că acest articol vă va oferi o imagine a ceea ce este posibil pe o perioadă de zece ani. Iată un instantaneu real:

Astăzi vreau să împărtășesc De ce si Cum din istoria noastră de economii pentru pensii.

Dar mai întâi, câteva avertismente:

- Nu i-am suflat pe celelalte 80%. Acestea sunt doar economii pentru pensii, nu toate economii (vezi toate obiectivele noastre de economii). În acești zece ani, am economisit și până la 20% plăți anticipate pe doua case, platit o dubă nouă cu numerar, am început niște investiții impozabile și am plătit datorii mari, cum ar fi împrumuturile noastre pentru studenți și note de mașină veche. Dacă ar fi să calculez procentul real al costului de trai după impozite, zeciuială/caritate și obiectivele de economii non-pensionare, l-aș pune la aproximativ 55-60% din venitul nostru.

- Am devenit independent în 2010. Ceea ce ne-a permis să deschidem conturi Solo 401K și să creștem semnificativ abilitățile noastre anuale de economisire pentru pensii avantajoase din punct de vedere fiscal. Acest lucru, în combinație cu scăparea de datorii, ne-a determinat să putem economisi din ce în ce mai mult în fiecare an.

- În cele din urmă, nu împărtășesc veniturile noastre aici, dar vă pot oferi câteva exemple despre cum ar putea arăta economisirea a 20% timp de zece ani pentru anumite venituri (presupune o rentabilitate de 6%):

– Cineva cu un venit de 25.000 USD care economisește 20% ar putea acumula 69.858,21 USD în zece ani. Această sumă s-ar transforma în 224.044,74 USD în următorii 20 de ani, fără a mai economisi.

– Cineva cu un venit de 75.000 USD care economisește 20% ar putea strânge 209.574,64 USD în zece ani. Această sumă s-ar transforma în 672.134,26 USD în următorii 20 de ani fără a mai economisi.

– Cineva cu un venit de 125.000 USD care economisește 20% ar putea acumula 349.291,07 USD în zece ani. Această sumă s-ar transforma în 1.120.223,78 USD în următorii 20 de ani, fără a mai economisi.

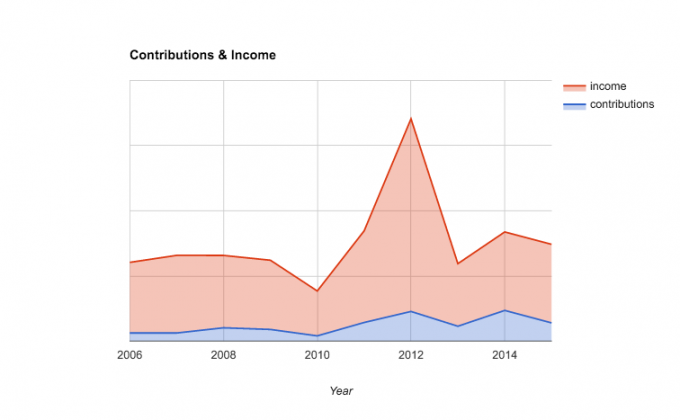

Așadar, după cum puteți vedea, economisirea de 20% la vârsta de 30 de ani vă va conduce pe drumul către un cont de pensionare sănătos. Iată o imagine rapidă a veniturilor noastre în comparație cu contribuția noastră:

De ce am economisit procentul pe care l-am făcut

Motivația mea de a economisi pentru pensie la 30 de ani era dublă:

În primul rând, și poate surprinzător, nu-mi place să plătesc impozite federale pe venit. Orice șansă de a scăpa de câteva taxe o voi lua, chiar dacă temporar. Așa că, când am început să câștig bani buni prin slujba mea, am văzut compania mea 401K ca o modalitate de a-mi reduce factura actuală a impozitelor. Sună nebunesc, știu. Dar, sincer, este o mare parte a motivației mele.

O mare parte din această pasiune a fost condusă de lectură bloguri de finanțe personale la sfârșitul anilor 20 și începutul anilor 30 și fiind inspirat de acele povești – de aceea împărtășesc această postare astăzi.

În al doilea rând, prețuiesc securitatea, responsabilitatea personală și independența mea. Nu vreau să depind de nimeni pentru ajutor când voi fi bătrân și prea obosit pentru a lucra pentru mine. A avea o economii bune pentru pensie îmi va permite să mă odihnesc puțin mai ușor la vârsta mea mai înaintată, știind că nu sunt o povară pentru semenii mei.

Pentru doamna. PT, ea este pur și simplu mai conservatoare din punct de vedere financiar și prețuiește securitatea chiar mai mult decât mine. Așa că nu i-a lipsit niciodată nicio motivație pentru a economisi pentru viitor. Este cumpătată din fire.

Nu ne-am propus să economisim 20%. De fapt, nu ne-am așezat niciodată să stabilim un procent real. Abordarea noastră a fost întotdeauna să economisim cât mai mult posibil și la minimum, să obținem potriviri angajatorilor și să atingem limitele noastre maxime anuale de contribuție.

20% este probabil un procent excelent pe care să-l urmărească oricine dacă vă gândiți să acumulați suficiente economii pentru a vă pensiona confortabil (eventual un pic devreme). Dar să nu crezi că trebuie să începi de acolo.

Am început în jur de 10% (și economisisem și mai puțin decât atât când aveam 20 de ani). Începeți să economisiți acum și veți descoperi că, pe măsură ce vă maturizați financiar, o veți face vrei să economisești mai mult.

Cum am economisit 20% din venitul nostru pentru pensie

În timp ce 20% nu este un procent uimitor al economiilor (există un nou mișcare de 50% economisiți acolo, pe care îl aplaud foarte mult), este consecvent și semnificativ pentru viitorul nostru financiar pe termen lung. Iată cum am făcut-o:

1. Am folosit conturile cu avantaje fiscale disponibile pentru noi. Când lucram în corporație (2006-2009) am folosit compania 401K (și potrivire) în timp ce dna. PT a folosit 403B. Când am „maximizat” aceste opțiuni, noi a deschis IRA-uri Roth (în 2008) pentru a face economii suplimentare. Iar când am devenit independent (2010), noi a deschis Solo 401Ks. Fiecare cont are reguli diferite, dar de obicei am putut folosi două sau mai multe în tandem. Pentru cei extra curioși, folosim acest fond în toate investițiile noastre de pensie.

2. Ne-am automatizat depozitele de economii acolo unde a fost posibil. Nimic nu a condus la economii mai consistente pentru noi mai bine decât abordarea economisirii automate. Pur și simplu funcționează. Dacă nu vă automatizați economiile pentru pensii, mergeți chiar acum și porniți-o. Există și aplicații care vă poate ajuta să vă automatizați economiile.

3. Am salvat sporurile. Când am obținut mai multe venituri, fie pentru că reducerea datoriilor a eliberat mai mulți bani în bugetul nostru, fie pur și simplu pentru că am început să câștig mai mult cu afacerea mea, am pus mereu acei bani în plus pentru mai mult economii. Nu ne-am lăsat stilul de viață să crească pentru a se potrivi cu noul nostru venit disponibil.

4. Am făcut câteva lucruri nebunești. De-a lungul anilor, am făcut câteva sacrificii și am trăit o viață neortodoxă în căutarea unei existențe mai frugale. Avem:

- tăiați cablul,

- ne-am construit propriul mobilier,

- am făcut niște reparații la domiciliu,

- am păstrat aceeași mașină timp de 10 ani (se pare că trebuie să scriu despre asta),

- a trecut într-o înghețare a cheltuielilor de o săptămână,

- și cel mai recent a trecut la un program de partajare medicală.

Împărtășesc aceste lucruri pentru a condimenta puțin această postare și pentru a vă oferi ceva interesant de luat cu voi. Dar convingerile mele despre cumpătare au evoluat de când am început să „economisesc bani” făcând unele dintre aceste lucruri.

Cred că frugalitate este grozavă, iar practicarea ei a dus la o viață mai sănătoasă și mai fericită. Dar cumpătarea cu adevărat nu ne-a mutat acul în capacitatea noastră de a economisi atât de mult cât am avut. Am economisit în mod constant, deoarece ne-am concentrat pe numărul 2 de mai sus. Este cel mai important lucru de făcut.

Recomandări pentru călătoria dvs. de economii pentru pensii

- Un deceniu de economisire constantă poate avea un impact semnificativ asupra pensionării tale.

- Este important să-ți găsești motivația, dar să te bazezi pe un sistem de contribuţii automate este cheia.

- 20% este un obiectiv grozav pentru cei în vârstă de 30 de ani, dar nu trebuie să începi de acolo. Începeți de la 10% așa cum am făcut noi.

- A scăpa de datorii și a construi acel venit secundar vă poate ajuta să vă atingeți obiectivele mai repede.

Ce procent din venitul tău economisești pentru pensie?

Philip Taylor este CPA, scriitor, antreprenor și fondator al FinCon. Philip a fost citat și prezentat în mai multe instituții media, inclusiv The New York Times, The Washington Post, Forbes, Afaceri Fox, și Mai mult. Conectează-te cu el Stare de nervozitate sau LinkedIn.