De-a lungul anilor, mi-am văzut partea echitabilă de aplicații de finanțe personale.

Cele care sunt gratuite tind să fie destul de utile, dar încărcate cu reclame sau alte „funcții” concepute pentru a vă vinde mai multe lucruri. Nimic în neregulă cu asta, deoarece instrumentul este gratuit, dar pot fi greoaie.

Cei care sunt plătiți tind să fie mai puternici și, în funcție de ceea ce s-au specializat, merită banii.

Astăzi, vreau să vă împărtășesc un instrument plătit pe care l-am considerat a fi atât puternic, cât și frumos conceput. Se numește ProjectionLab și este exact ceea ce crezi că este – un „simulator” de planificare financiară în care îți poți diagrama viitorul și îți poți lua în considerare diverse scenarii și simulări.

L-am rugat pe fondator, Kyle, să ne ghideze prin instrument, deoarece are straturi peste straturi de caracteristici și am zgâriat doar suprafața. Cel mai bine, puteți juca cu „sandbox” fără să vă înregistrați sau să vă înscrieți. Doar du-te la ProjectionLab și faceți clic pe „Încercați Sandbox” pe pagina de pornire.

Îl voi lăsa pe Kyle să explice mai multe:

Salut tuturor, eu sunt Kyle. Sunt un inginer din Boston care nu era sigur încotro se îndreaptă viața lui financiară și apoi și-a petrecut ultimii doi ani construind un instrument pentru a-și da seama.

La începutul meu de 20 de ani, planurile mele priveau doar atât de departe ca atunci când aș avea destule economii pentru o altă excursie de scufundări. La acea vreme, am avut un sentiment sâcâitor că sunt multe pe care nu le știam despre finanțe și investiții... și aveam dreptate.

Dar când am descoperit în sfârșit cărți și bloguri precum The Simple Path to Wealth, A Random Walk Down Wall Street, Psihologia banilor, Mr. Money Mustache și Wallet Hacks, în cele din urmă a făcut clic pe faptul că trebuie să preiau controlul asupra mea viitor financiar.

În loc să visez cu ochii deschiși la cele câteva săptămâni din an când mă puteam simți cel mai viu, am vrut să construiesc un plan tactic pentru cum să mă simt în cele din urmă așa tot timpul.

Așadar, am căutat un instrument bun de planificare și prognoză pe termen lung. Ceva modern, fluid, nuanțat, care vă respectă datele și este de fapt distractiv de folosit. Trebuie să existe deja, nu?

După ce am descoperit că răspunsul a fost mai degrabă un „bun, nu tocmai…”, am plecat de la capăt și mi-am petrecut tot timpul liber în ultimii doi ani construind un nou instrument.

Și pe măsură ce citiți mai departe, îl vom folosi pentru a parcurge unele dintre Hack-urile pentru portofel concepte esenţiale!

Cuprins

- Construirea unui simulator de finanțe personale

- Bine, dar ce poți face cu asta?

- Harta-ti viata

- Să facem un plan

- Începeți să investiți devreme

- Vezi unde se duc banii tăi

- Estimați-vă impozitele viitoare

- Estimați-vă șansele de succes

- Nu cheltuiți prea mult pentru casa dvs

- Doriți să aflați mai multe?

Construirea unui simulator de finanțe personale

A fost o poveste clasică, într-adevăr: am vrut să-mi plănuiesc o viață de libertate. Așa că, firește, am trecut de la lucrul 9 la 5 cu un echilibru bun între viața profesională și viața privată, la lucru 24/7 fără echilibru între viața profesională și viața privată! 😅

Dar lăsând acea ironia deoparte, permiteți-mi să vă prezint ProjectionLab.

Puteți crea planuri financiare frumoase cu un nivel de nuanță și flexibilitate care depășește calculatoarele standard de pensionare online, rulați simulări Monte Carlo, backtest cu privire la datele istorice, examinați analizele detaliate pentru taxele estimate, planificați cum să trăiți viața în condițiile dvs. și, cu puțin noroc, reduceți anxietatea în jurul dvs. finantelor.

Există un sandbox gratuit dacă vrei doar să intri și să vezi cum funcționează. Aceasta nu cereți să vă conectați conturile financiare. Nu trebuie să-ți creezi un cont pentru a-l încerca și funcționează destul de bine pentru scenarii internaționale.

Aceasta respectă datele dumneavoastră, și nu voi încercați să vă vândă în plus în ceea ce privește serviciile de consiliere.

Utilizatorii pe viață pot chiar auto-gazdă ProjectionLab și au propria lor desfășurare independentă pentru control complet.

Bine, dar ce poți face cu asta?

Aici este TL; DR. Cu ProjectionLab, puteți:

- Modelați și simulați viitorul dvs. financiar

- Creați mai multe planuri și comparați-le

- Vizualizați fluxul de numerar proiectat cu diagramele Sankey

- Examinați impozitele estimate și categoriile efective de impozitare pentru fiecare tip de venit

- Testați înapoi datele istorice și rulați simulări Monte Carlo pentru a înțelege șansa dvs. de succes

- Creați modele granulare pentru modul în care vă așteptați ca conturile/veniturile/cheltuielile/inflația/etc să se schimbe în timp

- Construiți configurații dinamice bazate pe obiective precum obținerea independenței financiare, luarea de concedii pentru călătorii, proprietatea unei case sau începerea unui imperiu de închiriere

- Experimentați cu Roth Conversions, 72t (SEPP) Distributions și alte strategii avansate

- Model de scenarii internaționale

- Urmăriți-vă progresul real în timp

- Controlați unde sunt salvate datele dvs., fără nicio legătură cu conturile dvs. financiare reale

- Găzduiți-vă propria implementare privată dacă doriți

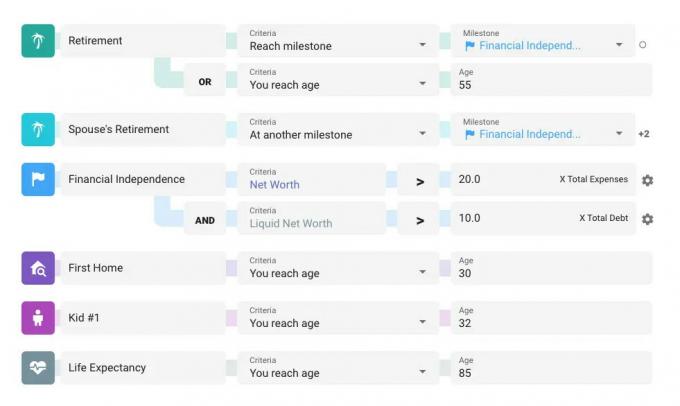

Harta-ti viata

Planurile din ProjectionLab sunt centrate în jurul reperelor. Acestea sunt obiectivele tale de ansamblu, evenimentele și fazele vieții. Există câteva setări implicite pe care le puteți utiliza ca punct de plecare, dar etapele de referință sunt flexibile și personalizabile. Este o idee bună să petreceți puțin timp gândindu-vă la evenimentele și tranzițiile cheie pe care doriți să le planificați.

Etapele pot fi orice, de la pensionare sau achiziționarea unei case, până la atingerea definiției tale personale a independenței financiare, a avea copii, a te muta într-un nou stat sau țară etc. Ele pot avea chiar consecințe fiscale.

Unde lucrurile devin interesante este atunci când adăugați mai multe fluxuri de venituri, cheltuieli, achiziții/vânzări de active și prioritățile fluxului de numerar și apoi utilizați-vă reperele ca legături dinamice pentru a controla când începe totul și se opreste. Puteți chiar să faceți clic și să trageți glisorul pentru unul dintre etapele dvs. și să vedeți totul actualizat în timp real pe măsură ce mutați deciziile mari în cronologie.

Dar trecem înaintea noastră. Hai să facem puțin modeling!

Să facem un plan

Deci ai auzit despre puterea surprinzătoare de a investi devreme… ce-ar fi să vedem asta în acțiune!

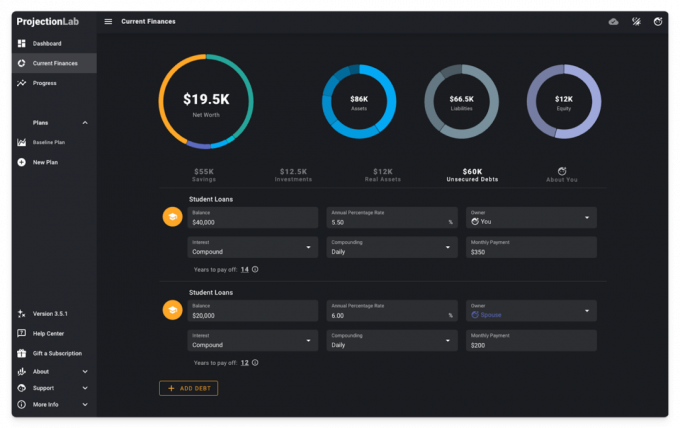

Ne vom preface că suntem un cuplu căsătorit la începutul carierei, la jumătatea lor de douăzeci de ani, cu niște împrumuturi pentru studenți, închiriat în prezent într-un oraș HCOL și încercând să ne dăm seama ce ne-ar putea rezerva viitorul.

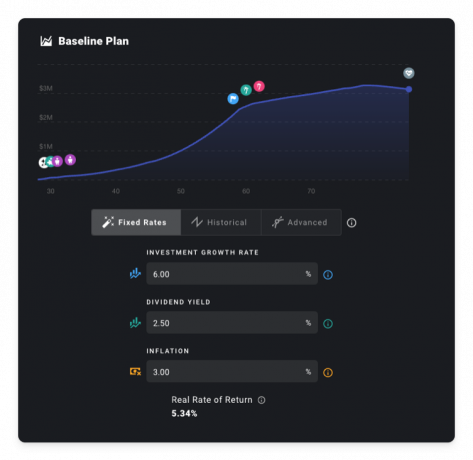

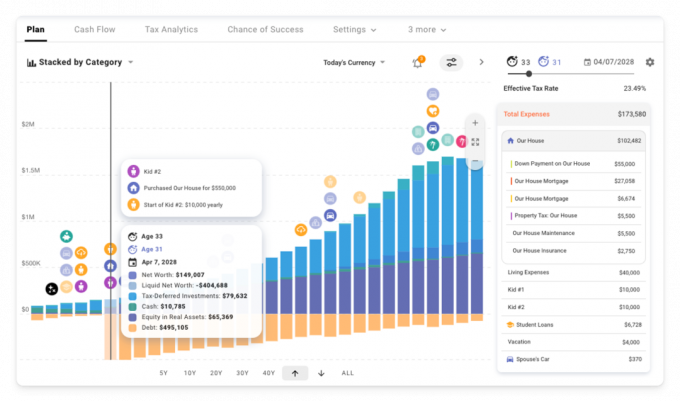

În pagina Finanțe curente, iată cu ce vom începe. Niște economii de numerar, două vehicule, câteva investiții mici și împrumuturi pentru studenți. Îmi voi lua, de asemenea, libertatea de a sublinia că există un mod întunecat, dacă vă place 😎

Pentru a face proiecții pentru viitor, vom crea un plan, vom defini câteva ipoteze, vom adăuga repere, fluxurile de venit, cheltuielile și prioritățile fluxului de numerar, alegeți o configurație fiscală și alegeți o reducere secvenţă.

În interesul timpului, vom trece peste acest proces de configurare.

Pentru a menține lucrurile abordabile, ce zici de un scenariu de bază ca acesta: simplă progresie în carieră, doi copii, niște contribuții la investiții, pensionare la 60 de ani, cumpărarea unei mașini la fiecare 8 ani, cheltuielile medicale crescând mai târziu în viață și urgențele neașteptate la fiecare 15 ani, care cresc puțin fiecare timp.

Pentru moment, vom presupune și o rată reală de rentabilitate de 5,34%. Dar dacă v-ați săturat să citiți postări despre planificarea deterministă folosind rate fixe, nu ezitați să treceți la secțiunea Monte Carlo de mai jos. 😉

Începeți să investiți devreme

Ce s-ar întâmpla dacă am aștepta puțin să începem să economisim și să investim?

Spoiler: aici este un sneak peak.

Pentru a modela acest lucru, să creăm o piatră de hotar care să reprezinte momentul în care începem să ne acționăm împreună.

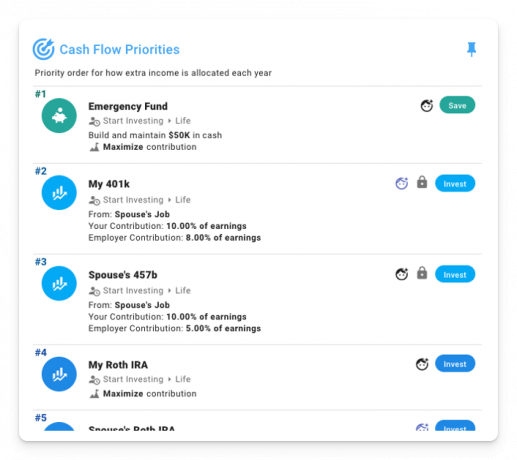

Și apoi configurați câteva priorități de flux de numerar care vor apărea atunci când va avea loc această etapă:

În calitate de cititori ai Wallet Hacks, știți deja asta taxele contează, foarte mult. Dar, deocamdată, să presupunem că am ratat nota respectivă și am ales fonduri cu o rată de cheltuieli consistentă de 1,00%.

Presupunând că începem să investim de la 37 și 39 de ani, iată cum merg lucrurile.

Uh-oh. Falimentar în anii 80. 😬

Dar dacă am începe să investim imediat? Chiar dacă acei primi ani sunt puțin slabi din perspectiva ratei de economisire, a face bulgărele de zăpadă să ruleze devreme face o diferență uriașă. De data aceasta, lăsăm o moștenire de peste 1 milion USD. Și în moneda de astăzi!

Și ce se întâmplă dacă renunțăm la acele fonduri cu costuri ridicate pentru niște fonduri indexate cu costuri reduse? Chiar contează dacă reducem taxele de 1% la 0,04%?

Cu siguranță! În valoare de câteva milioane de dolari până la sfârșit 😱

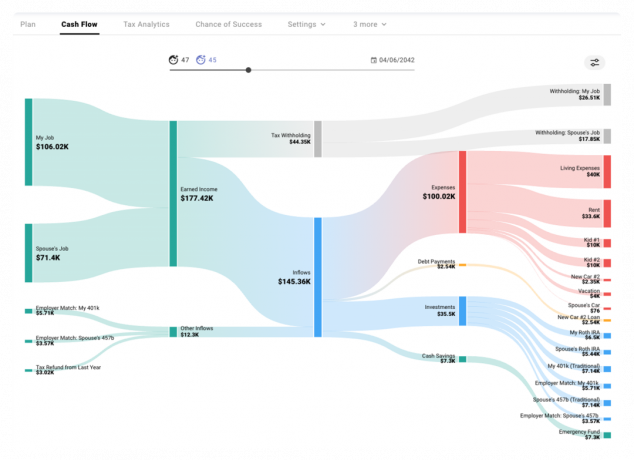

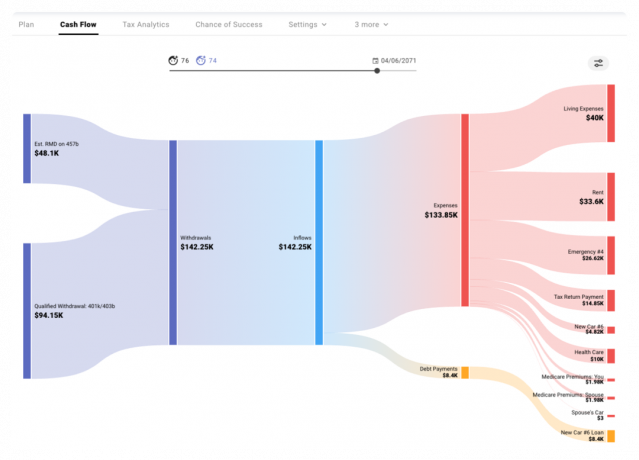

Vezi unde se duc banii tăi

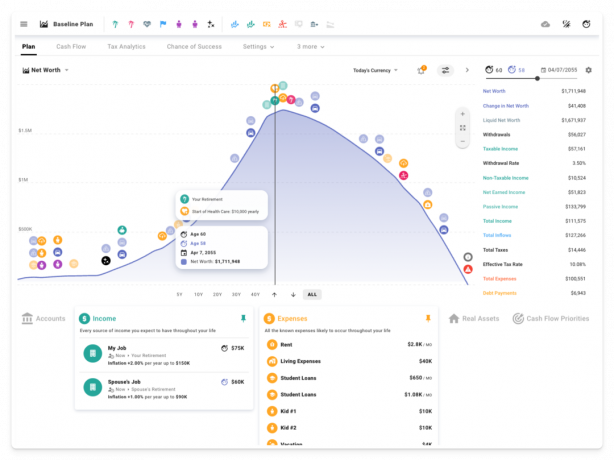

Deci, ce se întâmplă de fapt în unii dintre acești ani? Diagrama Sankey din fila Flux de numerar ilustrează modul în care banii intră și ies în fiecare an simulat.

Putem vedea cum venitul câștigat (mai puțin reținerea la sursă) intra în plan, împreună cu potrivirea/contribuțiile angajatorilor la conturile avantajoase din punct de vedere fiscal și cum acestea intrările sunt folosite pentru a plăti cheltuieli, pentru a deservi datoria, pentru a contribui la investiții și pentru a construi un fond de urgență bazat pe fluxul nostru de numerar comandat priorități.

În anii următori, în timpul fazei de retragere, vedem unele RMD estimate și retrageri suplimentare calificate folosite pentru a plăti cheltuielile.

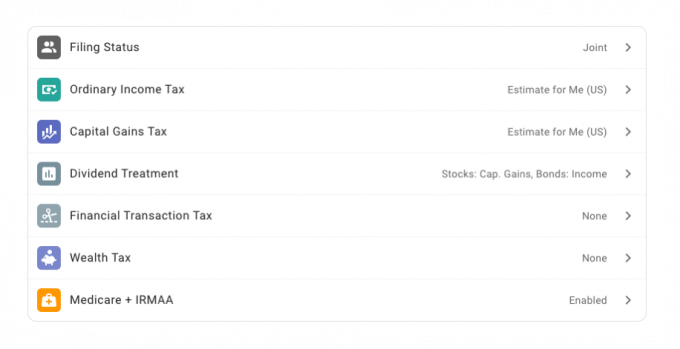

Estimați-vă impozitele viitoare

De asemenea, putem folosi modulul de analiză fiscală pentru a analiza în detaliu anumiți ani și pentru a examina modul în care diferitele tipuri de impozite estimate și parantezele lor subiacente se aplică fiecărui tip de venit.

În setările fiscale ale planului nostru, am activat estimarea taxelor din SUA:

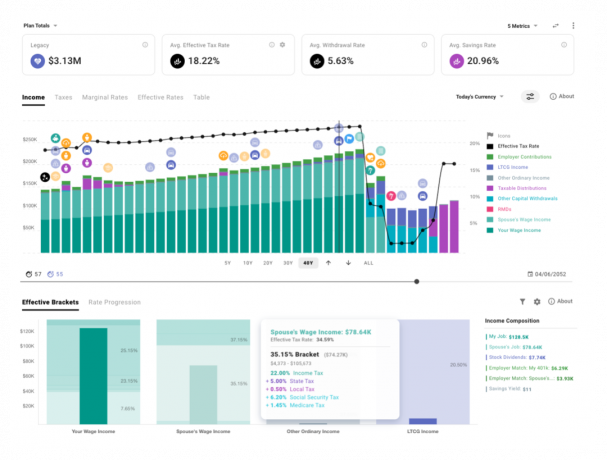

Și iată o privire asupra veniturilor noastre viitoare proiectate și a categoriilor efective de impozitare care se aplică fiecărui tip.

Puteți reprezenta cotele de impozitare marginale și efective în timp și, de asemenea, puteți vedea cum ar fi impozitați dolari ipotetici suplimentari de fiecare fel.

Estimați-vă șansele de succes

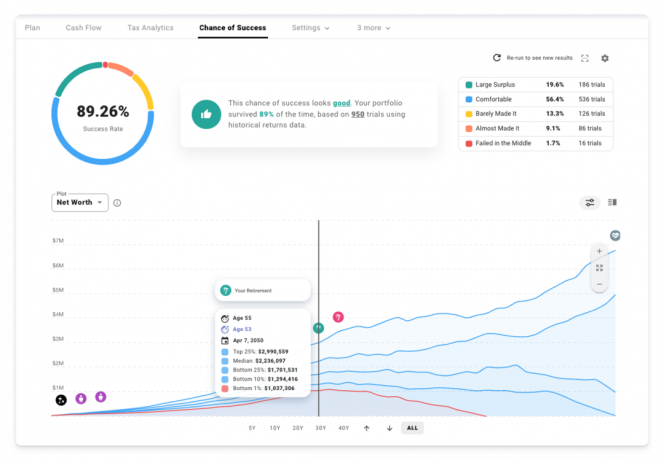

Acum că investim devreme în fonduri indexate cu costuri reduse, există vreo șansă să ne pensionăm mai devreme? Să încercăm să ne bărbierim 5 ani de la cronologia pensionării 🏝️

Dar așteptați... până acum am folosit doar ipotezele statice privind rata rentabilității, nu? Asta e adevarat. În modul de planificare deterministă, am presupus o rată reală de rentabilitate consistentă de 5,34%.

Lumea reală funcționează așa? Aceasta nu!

Am putea alege să explorăm o anumită secvență istorică sau să creăm curbe personalizate de rentabilitate/inflație pentru a modela un scenariu de design propriu.

Dar dacă vrem cu adevărat să testăm acest plan împotriva tipului de volatilitate a pieței la care te poți aștepta în lumea reală? Ce se întâmplă dacă dorim o intuiție mai bună despre spectrul de rezultate posibile? Este timpul să vizitați fila Șanse de succes și să rulați câteva simulări Monte Carlo!

Pe baza a 950 de încercări folosind randamentele istorice S&P 500, dividendele și datele privind inflația din SUA, iată cum arată lucrurile cu noua noastră vârstă de pensionare de 55 de ani.

Nu cheltuiți prea mult pentru casa dvs

Deci ce lipsește acum? Ei bine, poate că nu vrem să închiriem pentru totdeauna. Poate că vrem o casă frumoasă într-o zonă în care ne place să crească cei doi copii.

Și poate că nu cunoaștem niciuna dintre regulile generale din rapoarte monetare articol 🤦♂️

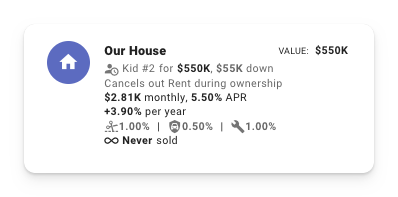

Să vedem ce se întâmplă dacă cumpărăm o casă în perioada în care sosește copilul #2 pentru aproximativ de 4 ori venitul nostru anual.

Iată impactul asupra șanselor noastre de succes:

Asteapta o secunda! Ce s-a întâmplat cu visul american de a fi proprietar? Ce se intampla aici?!

În viziunea deterministă a planificării, putem vedea că costul total de proprietate pentru această nouă casă ne-a crescut considerabil cheltuielile în primii ani cruciali.

De-a lungul timpului, construim capitaluri proprii în casă pe măsură ce plătim ipoteca, dar la pensionare ajungem cu un net mai mic. valoare decât planul nostru inițial și mult mai puțin în active lichide disponibile pentru a fi trase în perioada de aur ani.

Bine, deci poate că obținerea celei mai mari case pentru care ne putem califica nu este modalitatea corectă de a aborda asta 😅

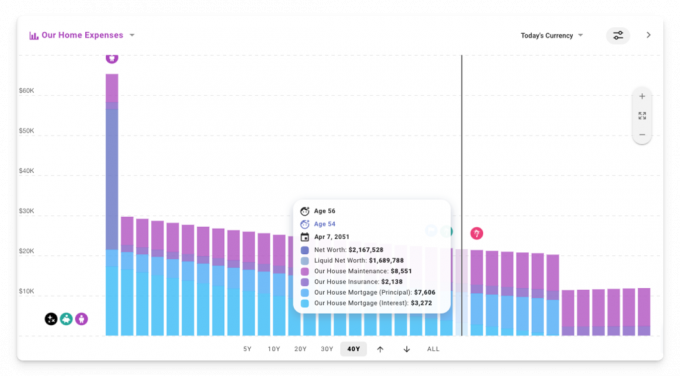

Ce se întâmplă dacă cumpărăm o casă pentru 2,5 ori venitul nostru?

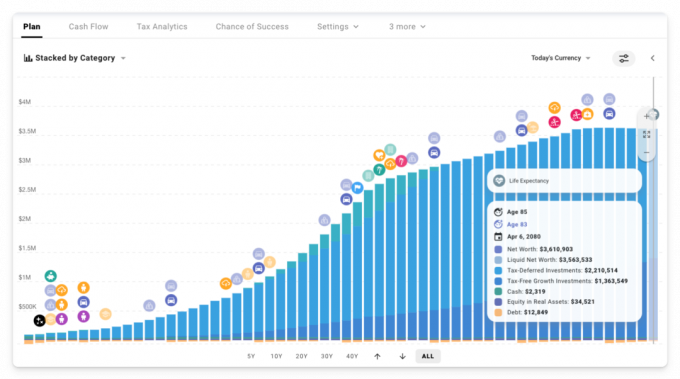

Grozav! Cel mai bun rezultat de până acum. A merge cu casele mai modeste blochează o cheltuială anuală mai rezonabilă. Și aceste cheltuieli chiar scad în timp în moneda actuală! (adică ajustat pentru inflație)

Putem vedea asta la lucru din nou în vizualizarea deterministă prin crearea unui grafic de bare stivuit personalizat și filtrarea pentru a afișa numai cheltuielile cu locuința.

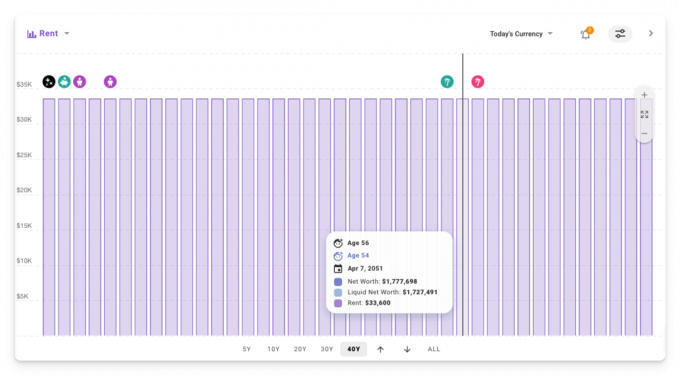

În schimb, planul inițial în care am închiriat tot timpul avea chiria legată de inflație, așa că a rămas constantă de-a lungul timpului în moneda actuală.

Deci este mai bine să închiriez decât să deții? Ca la majoritatea lucrurilor, răspunsul este: „depinde” 😜

Doriți să aflați mai multe?

În acest moment, am zgâriat doar suprafața a ceea ce puteți modela în ProjectionLab, dar încep să mă simt prost pentru toate capturile de ecran și GIF-urile pe care Jim va trebui să le găsească în postarea finală.

Pentru a afla mai multe, iată câteva link-uri pe care le puteți consulta:

- Unealta: https://projectionlab.com

- Apariție în podcast la The FI Show: http://thefishow.com/kyle

- A recenzie video de Rob Berger

Puteți rula gratuit simulări de bază cu versiunea sandbox și puteți utiliza acest cod de cupon pentru o reducere de 10% la versiunea premium: PORTOFETE-10 🎉