Se pare că în fiecare lună, în ultimii ani, a apărut un nou titlu care vorbește despre cât de supraevaluată este piața. Dar cum decid oamenii ce este supraevaluat și ce este subevaluat?

Analiștii urmăresc diverși indicatori. Acești indicatori se uită la fundamentale a pieţelor de valori sau a economiei în general. Analiștii vor să răspundă mai bine la întrebarea des: suntem la un vârf sau la un nivel inferior?

Pentru a gestiona riscul, investitorii se pot uita la unul sau la un amestec dintre acești indicatori și pot veni la propriile lor concluzii despre ce să facă cu portofoliul lor în ceea ce privește alocarea activelor, numerar în mână și multe alte variabile. De asemenea, investitorii pot folosi acești indicatori pentru a-și consolida propriile convingeri și pentru a găsi cel mai bun moment pentru a deschide noi poziții sau pentru a-și rezerva unele profituri.

Vă vor spune acești indicatori când va izbucni o bula sau când este în curs de desfășurare o alergare masivă de tauri? Probabil ca nu. Ceea ce pot face este să ofere investitorilor o idee mai bună asupra probabilităților, ceea ce duce la o mai bună luare a deciziilor.

Versiunea Scurtă

- Investitorii care doresc să știe dacă piața este subevaluată sau supraevaluată pot folosi câteva valori cheie pentru a ajuta la măsurarea unde se află piața.

- Valorile cheie sunt P/E, indicatorul Buffet, Q-ul lui Tobin, datoria în marjă și curba de randament inversată.

- Rețineți că fiecare măsurătoare are dezavantajele sale și niciun indicator nu poate prezice următoarea scădere a pieței de valori.

5 moduri de a spune dacă piața de valori este subevaluată sau supraevaluată

1. P/E și Shiller P/E

Primul indicator - cel mai des citat indicator pentru o companie - este Raportul P/E. Acesta este pur și simplu raportul dintre prețul acțiunilor și câștigurile companiei. Logica este că o acțiune va avea o primă față de venitul net pe care îl generează afacerea pe o perioadă de 12 luni. Cât de mult o primă este ceea ce evaluează cu adevărat cât de supra- sau subevaluată este o companie. Companiile cu o creștere mare dețin, în general, rate P/E mai mari, deoarece investitorii pariază pe câștiguri viitoare mai mari și sunt dispuși să plătească pentru ele.

Când vine vorba de utilizarea raportului P/E ca instrument de evaluare pentru piață, trebuie să vă uitați la media pe termen lung. Compară asta cu locul în care se află astăzi. Desigur, acea medie pe termen lung include multe piețe ursoaice. Deci, atunci când ne aflăm în mijlocul unei piețe bull, ne așteptăm la cifre mai mari. Dar dacă raportul mediu P/E este mai mare decât oricând, este mai probabil ca piața să fie supraevaluată. Pentru referință, curentul Raportul S&P 500 este de 34,5. Și asta sugerează că piața este supraevaluată.

Un argument împotriva utilizării acestui sistem este că câștigurile variază semnificativ pe parcursul unui ciclu de afaceri. Aceste cicluri durează de obicei între șapte și 10 ani. Aceasta înseamnă că compararea raporturilor P/E actuale și medii poate fi înșelătoare, în funcție de locul în care ne aflăm în ciclul de afaceri. Pentru a netezi această problemă, economistul premiat Robert Shiller a conceput raportul P/E ajustat ciclic (CAPE) sau raportul Shiller P/E.

Raportul Schiller P/E netezește volatilitatea luând media ultimilor 10 ani de câștiguri și le ajustează pentru inflație. Acest lucru reduce impactul inflaționist care poate distorsiona cifrele privind câștigurile. Scopul acestui indicator este de a obține un număr mai precis, care poate fi comparat cu cifrele istorice.

Critici

Rețineți că, deși aceștia sunt doi dintre cei mai urmăriți indicatori de pe piețe, au deficiențe. De exemplu, ratele dobânzilor au scăzut, în medie, doar din anii 1980. Când oamenii nu pot câștiga bani din economiile lor, ei investesc mai mulți bani în acțiuni, ceea ce desigur crește prețurile. Și asta se traduce prin raporturi P/E ridicate. Deci, deși raportul P/E de astăzi pare ridicat, acesta trebuie luat în contextul ratelor dobânzilor mai scăzute.

Află mai multe: Primer raport P/E

2. Indicatorul pentru bufet

O altă măsură urmărită pe scară largă este indicatorul Buffett, creat de Warren Buffet. El recomandă investitorilor să folosească acest indicator pentru a evalua mai bine starea generală a pieței.

Acest indicator împarte evaluarea totală pe bursă la produsul intern brut (PIB) al națiunii. Acest lucru ne oferă o estimare aproximativă a stării evaluărilor de pe piață. Teoria afirmă că evaluările de piață ar trebui să urmărească PIB-ul. Gândiți-vă la asta ca la piața de valori care urmează economia reală.

Desigur, deoarece piețele sunt orientate spre viitor, prețurile vor fi în general peste PIB. Cu toate acestea, în timpul piețelor ursoase dure, cum ar fi cea din 2008, acest raport scade sub 100%. (La 100%, evaluările totale ale pieței sunt egale cu PIB-ul.) Aceste scăderi semnifică faptul că piața de valori a trecut rapid la subevaluare.

Investitorii pot căuta acest indicator sau îl pot calcula ei înșiși. Majoritatea oamenilor folosesc indicele pieței totale Wilshire 5000 ca proxy pentru capitalizarea bursieră totală. Acest index include mai multe acțiuni decât orice alt indice și deține date de înaltă calitate despre ceea ce urmăresc.

Din momentul scrierii acestui articol, indicatorul Buffett este de 178%. Anterior a atins un vârf la puțin peste 200%. De fapt, indicatorul se află într-un marș ascendent constant din 2013, când indicatorul a depășit pragul de 100%.

Critici

Criticile comune ale indicatorului Buffett sunt similare cu cele ale indicatorului raportului P/E. Indicatorul ignoră ratele dobânzilor ultra-scăzute actuale și ultimele decenii de politici de relaxare cantitativă (QE).

Critica funcționează în ambele sensuri. În perioada în care ratele dobânzilor mai mari decât cele normale din anii 1970 și ’80, indicatorul Buffett a scăzut cu mai mult de jumătate de la aproape 100% la mai puțin de 50%. Asta pentru ca obligațiuni au fost, în multe privințe, o investiție mai atractivă decât acțiunile în acea perioadă.

3. Q-ul lui Tobin

O măsură mai puțin cunoscută care este comparabilă cu indicatorul Buffett este Q-ul lui Tobin. Acest indicator analizează, de asemenea, raportul dintre afaceri și economia în general. Laureatul Nobel James Tobin a creat acest indicator.

Și premisa este simplă: evaluarea de piață combinată a unei piețe de valori ar trebui să egaleze aproximativ costurile de înlocuire. Costul de înlocuire este suma pe care o întreprindere ar trebui să o plătească pentru a-și înlocui toate activele. Acest raport analizează relația dintre prețul acțiunilor și valoarea activelor companiei.

Deși acest lucru este simplu atunci când ne uităm la o companie individuală, se poate aplica acest lucru și asupra pieței de valori în ansamblu, bazându-ne din nou pe indicele Wilshire și folosind Statisticile Rezervei Federale privind bilanţurile corporative. Statisticile Fed oferă investitorilor o orientare aproximativă cu privire la valoarea activelor corporative din America. Împărțirea capitalizării bursiere a indicelui Wilshire la valoarea activelor corporațiilor produce un raport Q al lui Tobin pentru întreaga piață.

Citirea raportului este simplă. Un număr sub unu înseamnă că piața este subevaluată. Un număr mai mare de unu indică o piață supraevaluată. Iar un raport de unu înseamnă că piața este evaluată corect; prețul pieței este egal cu activele sale suport.

Critici

Există, desigur, dezavantaje ale acestei metrici. De exemplu, majoritatea întreprinderilor – și într-adevăr piața în sine – tranzacționează cu o primă față de activele de bază, deoarece piața se uită și la câștigurile pe care compania le poate genera folosind activele sale.

Aceasta înseamnă că un număr peste unu poate fi mai greu de deslușit. Cu toate acestea, dacă piața este sub unu, acesta ar fi un indiciu clar al subevaluării.

O altă preocupare deosebită este concentrarea raportului asupra activelor. După cum știm cu toții, cele mai mari afaceri de astăzi nu sunt giganți industriali cu active grele, ci mai degrabă companii de software ale căror active sunt mai intangibile și, prin urmare, mai greu de evaluat cu acuratețe.

4. Curba de randament inversată

Un alt indicator urmărit pe scară largă se bazează pe curba randamentelor obligațiunilor de stat. Numai acest lucru nu vă va spune dacă o piață de valori este subevaluată sau supraevaluată. Dar vă poate spune când se apropie o recesiune. Ca regulă generală, recesiunile sunt mult mai probabil să apară după o perioadă prelungită de supraevaluare.

Acest indicator de recesiune este curba de randament inversată. Curbele de randament inversate sunt rare deoarece sfidează logica financiară tradițională. O curbă de randament inversată apare atunci când randamentul unei obligațiuni pe termen lung scade sub randamentul obligațiunilor pe termen scurt.

În perioadele normale, randamentele obligațiunilor cresc pentru obligațiunile pe termen mai lung. O inversare are loc atunci când participanții de pe piață își vând în masă obligațiunile pe termen scurt și se acumulează în obligațiuni pe termen lung. Randamentele sunt invers corelate cu prețurile obligațiunilor. Deci, pe măsură ce prețurile obligațiunilor pe termen lung cresc, randamentele acestora scad.

De ce s-ar întâmpla asta? În general, dacă investitorii devin îngrijorați de apariția unei crize economice, se acumulează în obligațiuni pe termen lung. Pentru a obține numerar, își vând fie acțiunile, fie obligațiunile pe termen scurt.

Ei cumpără obligațiuni pe termen lung din două motive. În primul rând, obligațiunile pe termen lung tind să nu-și mențină valoarea doar în timpul recesiunilor economice, ci chiar să se aprecieze pe măsură ce oamenii cumpără mai multe dintre ele. Și în al doilea rând, dacă începe o recesiune economică, Rezerva Federală scade în mod tradițional ratele. Această rată mai mică a dobânzii aduce beneficii obligațiunilor pe termen lung mult mai mult decât obligațiunilor pe termen mai scurt.

După cum am menționat mai sus, acest indicator nu este ceva pe care îl puteți deschide în orice zi și măsura. Cu toate acestea, poate pregăti investitorii pentru posibile turbulențe. Și indică posibile vârfuri. Pentru referință, curba de randament inversată a prezis ultimele șapte recesiuni!

5. Datoria în marjă

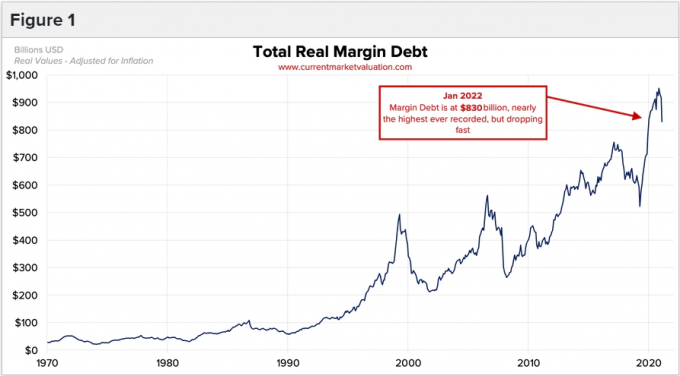

Ultimul nostru indicator se uită la nivelul datoriilor în marjă de pe piața de valori. Acest indicator se uită la o psihologie a investitorilor care este mult mai comună la vârfuri decât la fund.

Investitorii împrumută bani pe marginea pentru a cumpăra mai multe acțiuni. Brokerii oferă în esență un împrumut investitorilor pentru a-și crește potențialul randamentul. Dar astfel de împrumuturi își măresc și pierderile într-o scădere a pieței.

Datoria în marjă este utilă, deoarece, pe măsură ce piețele bull ating un stadiu de euforie și prețurile acțiunilor încep să crească mai rapid și mai repede, investitorii încep să simtă că au ratat barca (altfel cunoscut sub numele de „frica de a pierde” sau FOMO). Pentru a prinde pasul cu tendința sau pentru că ei cred că piața va continua să crească, investitorii se angajează în efectul de levier mult mai liberal decât în perioadele normale.

Această cumpărare de acțiuni cu efect de pârghie determină, desigur, prețurile acțiunilor să crească și mai mult și atrage și mai mulți investitori în sentimentele de FOMO. Acest ciclu, pe care l-am văzut de mai multe ori, continuă până când cumpărarea încetinește și prețurile acțiunilor scad temporar. Deoarece atât de mulți investitori sunt acum influențați, această scădere îi expune riscului de a apel în marjă (când brokerul își amintește împrumutul). Și asta îi obligă pe investitori să vândă. Așa cum cumpărarea lor cu efect de levier a împins prețurile mai sus rapid, vânzările lor forțate cu pârghie scad prețurile acțiunilor la fel de repede, dacă nu mai repede.

Deși nu este la fel de științific ca alți indicatori, ar trebui să fiți atenți la cât de multă datorie în marjă este utilizată, pentru a determina dacă atinge un nou maxim. Levierul este utilizat în perioadele de supraevaluare, nu de subevaluare.

Citeste mai mult: Ce este un apel în marjă?

Cum să știi când să investești la bursă

Când vine vorba de momentul în care este cel mai bine să investiți la bursă, datele istorice sunt clare. Dacă investiți atunci când piețele sunt supraevaluate în comparație cu media lor pe termen lung, randamentele dvs. forward vor avea probabil performanțe slabe.

Dar acesta este un mod simplificat de a-l privi, deoarece această așa-numită abordare „valoare” a avut de fapt o performanță scăzută a pieței în ultimul deceniu. De aceea, este important să luăm acești indicatori ca instrumente și nu ca declanșatori binari de cumpărare/vânzare.

Din motivele de mai sus, investitorii nu ar trebui să creadă că pot cronometra piața folosind indicatori foarte largi ai pieței de valori. În schimb, le puteți folosi pentru a vă ajusta deciziile de portofoliu.

Dacă toți indicatorii arată că piețele sunt supraevaluate, nu vă vom spune să vă vindeți întregul portofoliu. Luați în considerare în schimb o medie a costurilor în dolari în loc să investiți o sumă forfetară. În schimb, dacă toți indicatorii arată o piață subevaluată, poate că investiția într-o singură sumă forfetară are mai mult sens.

Citeste mai mult: Ce este media costurilor în dolari?

Concluzia

Există câteva metode pe care investitorii le folosesc pentru a-și da seama dacă piața de valori este subevaluată sau supraevaluată. Niciuna dintre ele, însă, nu este o metodă sigură de a determina încotro se îndreaptă piața.

Ca investitor, este o idee bună să fii cu ochii pe acești indicatori, mai ales dacă intenționezi să investești o sumă mare de bani. Și amintiți-vă că urcurile și coborâșurile pieței de valori sunt toate o parte normală a investițiilor.

Lectură în continuare: Cum să găsiți acțiuni subevaluate