Hte-ai gândit să economisești pentru cheltuielile viitoare ale facultății copilului tău?

Sunteți curios dacă ar trebui să începeți cu un plan de economii pentru colegiu 529?

Mi-au trebuit trei ani de când am început să mă gândesc la înființarea unui plan de economii de 529 de colegii pentru a deschide efectiv unul. Este una dintre acele mari verificări financiare care par să ne eludeze... până când este prea târziu.

Dacă ești ca mine, probabil te lupți și cu această mare decizie de viață și nu faci prea multe. Dar iată-te. Citind acest ghid. Deci hai sa o facem! De adevărat de data aceasta.

Sunt încrezător că acest ghid vă va oferi tot ce aveți nevoie pentru a înțelege 529 de opțiuni de planuri de economii la colegiu și pentru a primi unul deschis pentru copilul dvs. astăzi!

La urma urmei, sunt dovada că poți face acest lucru. Acum am 529 de planuri de economii la facultate deschise pentru fiecare dintre cei trei copii ai mei și contribuie automat la o sumă mică în fiecare lună pentru a-i finanța. Scopul nostru este să finanțăm un an sau doi de facultate.

Acestea fiind spuse, nu mă bazez doar pe contribuțiile mele lunare. Viata este imprevizibila. Chiar dacă acesta este cazul, dorim totuși să ne atingem obiectivul de a finanța o parte din cheltuielile de facultate ale copiilor. Pentru a mă asigura că merge conform planului, îmi susțin 529 de economii la facultate cu asigurări de viață.

Asigurarea de viață este pentru cei dragi. Este o componentă esențială a planificării viitorului financiar al dvs. și al familiei dvs. Menținerea unei polițe de asigurare de viață pe termen asigură îndeplinirea obiectivelor dvs. financiare chiar și după deces.

Când decideți asupra asigurării de viață, doriți o poliță care să vă acopere nevoile financiare. Dar, de asemenea, un plan cu un termen care se potrivește cu intervalul de timp în care copilul dvs. se află la facultate. Dăruiește oferă termeni de 10 și 20 de ani, care fac mai ușor și accesibil găsirea unui termen care să se potrivească intervalului dvs. de timp.

Dacă nu sunteți familiarizați cu Bestow, aceștia oferă polițe de asigurare de viață pe termen scurt în câteva minute. Acestea fac rapid și ușor obținerea unei politici prin utilizarea datelor pentru a elimina hassle de la examenele medicului. Puteți obține o ofertă gratuită Aici.

Dacă pot să o fac, tu poți!

Iată un cuprins pentru a obține rapid ghidul:

Cuprins

- Ce este un plan 529?

- 529 Regulile planului

- Economii vs planuri preplătite

- Calculatorul planului 529 (a se vedea ce este posibil)

- Beneficiile unui 529 Plan de economii la colegiu

- Dezavantaje ale unui 529 Plan de economii la colegiu

- Când începeți un plan de economii 529

- Ar trebui să utilizați planul statului dvs.?

- În ce fonduri ar trebui să investiți în cadrul planului?

- Economii la facultate sau economii la pensie Care este mai important?

- Ce fac alți bloggeri / părinți

- Mai frecvente întrebări despre planul 529

- Funcționează 529 de planuri? Să ne uităm la statistici

- Îmbunătățiți-vă șansele de reușită a planului 529

- O singură poveste de succes

- Deschideți-vă planul 529 în 5 minute cu CollegeBacker

În primul rând, să abordăm ceea ce este evident:

Ce este un 529 Plan de economisire a colegiilor?

Un plan de economii pentru colegiu 529 este un plan de economii pentru cheltuieli educaționale (denumit după codul fiscal federal 529) instituit de state sau instituții individuale. Acestea sunt concepute astfel încât să fiți încurajați să contribuiți la economisirea pentru educația copilului (colegiu sau școală comercială).

Încurajarea vine sub două forme: capacitatea de a economisi bani fără impozite federale și posibilitatea de a primi o deducere la impozitele de stat (dacă aveți un impozit de stat și utilizați planul de stat).

Aceste 529 de planuri de economii de colegiu sponsorizate de stat au existat din 1996, dar au câștigat o popularitate reală în ultimii ani.

Planul de economii de colegiu 529 este un fel de Roth IRA din lumea economiilor de colegiu. Adică, economiile dvs. cresc amânate și retragerile sunt scutite de impozite, atâta timp cât le utilizați pentru cheltuielile educaționale eligibile.

Mai puține impozite. Mai multe economii la facultate. Ce nu este de iubit? 529 sunt o afacere foarte bună.

529 Regulile planului de economii la colegiu

Regulile sunt simple. Puteți contribui la dolari după impozitare la planul pe care îl alegeți și să retrageți contribuțiile și câștigurile din investiții din plan în orice moment pentru a califica cheltuielile cu învățământul superior utilizate de beneficiarul planului (aliasul dvs.) copil).

Prin urmare, contribuțiile sunt limitate la suma necesară plății pentru cheltuielile eligibile ale beneficiarului. Cu toate acestea, după cum veți vedea mai jos, fondurile pot fi transferate către alți beneficiari.

Rețineți că regulile privind impozitul pe cadouri vă pot afecta contribuțiile, iar unele state limitează suma contribuției anuale la planul lor. Aveți întrebări mai nuanțate cu privire la reguli? Accesați pagina de întrebări și răspunsuri IRS cu privire la acest subiect.

Economii vs planuri preplătite

Există două tipuri de 529 de planuri de economii universitare: preplătite și economii. Este important să cunoaștem diferența. Unele state oferă una sau alta, ambele sau un plan care combină caracteristicile.

529 de planuri preplătite

Planurile 529 plătite în avans vă oferă de obicei mai multe beneficii fiscale și reduceri la facultate pentru școlile din acel stat. Planurile preplătite sunt considerate reducerea inflației, deoarece vă permit să economisiți pentru facultate la prețurile actuale.

Dar vin și cu mai multe restricții. De exemplu, dacă decideți să utilizați un plan preplătit în statul dvs. și apoi să vă trimiteți copilul la un colegiu în afara statului veți pierde o parte din economiile pe care le-ați putut obține fiind într-un stat preplătit plan. Acest lucru variază foarte mult în funcție de planul de stat.

Dacă nu aveți un impozit de stat, ca mine în Texas, atunci ar trebui să vă uitați la planurile de economii doar pentru a vă oferi mai multă flexibilitate.

529 Planuri de economii

529 Planurile de economii sunt mai flexibile. De obicei, puteți utiliza aceste tipuri de planuri la orice colegiu sau universitate acreditată din țară. De exemplu, sunt rezident în Texas și am un plan de economii 529 cu Ohio.

Întrucât este un plan de tip economii, pot folosi fondurile oriunde vreau, atâta timp cât este pentru calificarea cheltuielilor de educație.

Este important să rețineți că puteți utiliza ambele tipuri de planuri. Vedeți povestea de mai jos de la cineva care a folosit ambele tipuri.

529 Calculator plan de economii la colegiu (vezi ce este posibil)

Să calculăm ce este posibil cu un plan de economii de 529 de colegii. Calculatorul simplu, dar elegant, al planului de economii pentru colegiu 529 de la CollegeBacker vizualizează perfect rezultatele utilizării unui plan 529 pentru cheltuielile de facultate ale copilului dumneavoastră.

Am conectat un ipotetic și am fost plăcut surprins să văd că folosind un plan de economii de 529 de colegiu pentru a economisi în mod regulat pentru cheltuielile de facultate ale copilului meu de cinci ani, voi putea economisi încă 3.000 de dolari până când va fi pregătit să meargă la școală.

Încercați calculatorul de la CollegeBacker.com pentru tine.

Următoarele informații explică avantajele și riscurile asociate acestor conturi.

Beneficiile unui 529 Plan de economii la colegiu

Această metodă de economisire pentru cheltuielile colegiului oferă beneficii dincolo de scutiri de impozite și deduceri:

- Părinții păstrează controlul asupra fondului. Acest lucru este important dacă vă faceți griji că copilul dvs. poate decide să-și folosească economiile la facultate pentru o călătorie sau o mașină nouă. Aveți controlul asupra contului și luați deciziile când și cum vor fi folosiți banii.

- Până când nu veți decide să retrageți banii, nu va trebui să vă faceți griji cu privire la raportarea informațiilor din declarația dvs. fiscală. Anul în care retrageți banii va fi singura dată când primiți un formular 1099 pentru a raporta câștigurile impozabile sau neimpozabile.

- Aceste planuri oferă flexibilitate. Puteți muta investiția într-un alt plan de economii 529 sau puteți schimba beneficiarul (a se vedea modul de mai jos) dacă copilul dvs. nu merge la facultate sau primește burse care acoperă cheltuielile.

- Cele mai multe 529 de planuri de economii la facultate permit depuneri substanțiale și oricine poate contribui, nu doar părintele beneficiarului. Bunicii, familia extinsă și alte persoane pot contribui la educația copilului dvs. de-a lungul anilor. În majoritatea cazurilor, nu există restricții de vârstă sau limitări de venit pentru aceste planuri.

- Planurile deținute de un părinte sau de un alt donator nu vor avea un impact semnificativ asupra capacității copilului dvs. de a primi ajutor financiar federal. Acest lucru se datorează faptului că contul 529 este considerat un activ „parental”.

- Odată cu modificările recente ale codului fiscal, 529 de conturi pot fi acum utilizate pentru a plăti până la 10.000 USD pe an cheltuieli educaționale pentru K-12.

Dezavantaje ale unui 529 Plan de economii la colegiu

Folosirea unui plan de economii de 529 de colegiu poate fi o modalitate excelentă de a pune banii înapoi pentru cheltuieli de colegiu în continuă creștere. Dar acestea nu sunt lipsite de anumite riscuri sau penalități.

- Retragerea banilor pentru orice altceva decât cheltuielile educaționale calificate declanșează impozite pe venit, precum și o penalizare de 10%. Dacă ați primit o deducere fiscală de stat, este posibil să fie necesar să rambursați și asta.

- Unele colegii iau în considerare 529 de planuri de economii de colegiu deținute de familie la stabilirea beneficiarilor de burse sau granturi.

- Anumite planuri de economii au comisioane administrative ridicate care vă pot reduce veniturile. Este foarte important să examinați cu atenție toate informațiile înainte de a vă angaja într-un plan specific. Faceți-vă cercetările, faceți cumpărături și comparați planurile cu atenție pentru a găsi cea mai bună opțiune pentru familia dvs.

Când începeți un plan de economii 529?

Începeți acum!

Nu vă lăsați prea prins de diferitele tipuri de planuri / conturi. Alegeți ceva și mergeți la el.

Adevărul este că majoritatea oamenilor așteaptă să fie prea târziu pentru a începe să facă ceva. Și nu pentru că nu aveau bani. Acest lucru se datorează faptului că s-au gândit la asta de câteva ori de-a lungul anilor și nu au acționat niciodată - fie pentru că au fost confuzi de alegeri, fie prea leneși pentru a le pune la punct.

Dacă tocmai ar fi început retragerea automată a economiilor pe un CD sau un cont de economii simplu, ar fi mai bine decât acolo unde se află.

Am fost unul dintre acești oameni. Pentru cea mai lungă perioadă de timp, nu m-am hotărât asupra unui anumit loc pentru a-mi ascunde economiile la facultate.

De fapt, puteți deschide un 529 înainte ca copilul dumneavoastră să se nască. Va trebui doar să vă amintiți să schimbați beneficiarul cu copilul dvs. odată ce s-au născut și veți obține un număr de securitate socială.

Ar trebui să utilizați planul statului dvs.?

Dacă locuiți în Texas ca mine, situația dvs. este destul de bună. Nu plătiți impozitul pe venit de stat.

Prin urmare, nu există planuri de facultate care să fie deosebit de avantajoase pentru texani, cu excepția cazului în care sunteți hotărât să vă trimiteți copilul la o școală din Texas. În acest caz, există planuri preplătite care ar putea fi mai bune pentru dvs.

Linia de fund, sunteți mai liber să priviți planul unui alt stat. Majoritatea planurilor vă vor permite să participați la planul lor și să utilizați fondurile oriunde.

În acest caz, următorul lucru de care trebuie să vă faceți griji sunt taxele, flexibilitatea și opțiunile de fond. Publicațiile online clasează întotdeauna 529 pe baza acestor factori. Ați putea să căutați una dintre acele liste și să vă restrângeți opțiunile, să apăsați pe trăgaci și să începeți să salvați.

Dacă nu aveți un impozit pe venit de stat ca mine, atunci ar trebui să considerați CollegeBacker ca acasă pentru 529 Planul dvs. de economisire a colegiului. Nu veți pierde nicio deducere prin utilizarea serviciului de 529 planuri de economii pentru colegiu, finanțat în mod colectiv de CollegeBacker.

Legate de: Vedea lista noastră cu statele fără impozit pe venit.

În ce fonduri ar trebui să investiți în cadrul planului?

Odată ce ați creat 529 planul de economii pentru colegiu, va trebui să decideți în ce să investiți.

Majoritatea planurilor oferă fonduri în funcție de data țintă sau în funcție de vârstă. Aceste conturi de fond devin mai conservatoare pe măsură ce copilul dumneavoastră îmbătrânește.

În acest fel, când copilul tău are 16 ani și piața se prăbușește, jumătate din investițiile tale nu vor fi luate. Până atunci, veți participa la investiții mai conservatoare.

Consultați ghidul nostru de determinare alocarea adecvată a activelor pentru 529 planul dvs. de economii la colegiu.

Fii atent cu planurile bazate pe vârstă

Iată o poveste rapidă despre cât de important este să setați beneficiarul corect pe planul dvs. dacă utilizați fonduri bazate pe vârstă.

Cu câțiva ani în urmă citeam un r / finanțare personală fir (un loc minunat pentru sfaturi pf de altfel) de la cineva care ia în considerare Ohio 529 Savings Plan.

Sunt un fan al acestui plan, așa că am intrat în modul în care credeam că este un plan bun pentru mine, texan, deoarece nu am o deducere fiscală de stat de luat în considerare.

În plus, planul CollegeAdvantage (așa cum este cunoscut în mod obișnuit) vine cu o interfață online ușoară și, cel mai important, cu fonduri low-cost de la Vanguard.

Redditerul a continuat să mă întrebe despre diferitele fonduri și pe care le-am ales.

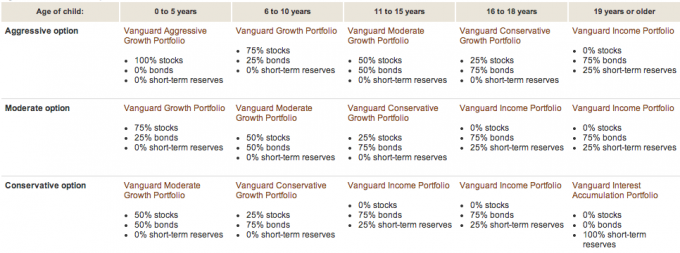

I-am spus că am ales opțiunea Vanguard Aggressive Age-Based pentru ambele fiice. Când studiați planul de pe site-ul web Vanguard Am descoperit că combinația fondului de acțiuni, obligațiuni și numerar era pe baza vârstei beneficiarului.

Iată o defalcare vizuală din Vanguard:

Îmi amintesc că am știut asta cu prima mea fiică. Dar am cumva uitat când am deschis contul 529 a celei de-a doua fiice.

Vedeți, nu am avut SSN-ul celei de-a doua fiice sau nici măcar data nașterii când am deschis contul. De fapt, l-am deschis folosind soția mea ca beneficiară, înainte de naștere.

Când s-a născut a doua mea fiică, am finanțat contul și am fost deja investiți în fondul bazat pe vârstă: 75% în obligațiuni și 25% în numerar. De ce această alocare? Pentru că soția mea are mai mult de 19 ani, evident!

Așadar, datorită acestui fir Reddit am realizat eroarea căilor mele. Acum știu de ce contul celei de-a doua fiice a mea a funcționat atât de slab în comparație cu fiica mea mai mare. Pentru că contul celei de-a doua fiice a fost în obligațiuni și numerar! Asa de stanjenitor. Iată comparația anuală a performanței:

Fiica # 1 (sub 5 ani):

Fiica # 2 (de fapt, pe baza vârstei doamnei PT - peste 19 ani):

Odată ce mi-am dat seama de acest lucru, am schimbat beneficiarul planului de economii la 529 de facultăți, lucru pe care îl trăgeam, pentru că nu credeam că contează.

Am vorbit scurt cu CollegeAdvantage și m-au asigurat că odată ce am schimbat informațiile despre beneficiar obligațiunile / fondurile de numerar ar fi vândute și contul s-ar reinvesti în acțiuni (pe baza celor sub cinci ani paranteză).

Acesta este cu siguranță ceva ce ar fi trebuit să fac acum 2,5 ani. Lucrul bun este că mai avem 16 ani pentru a face diferența.

Morala poveștii este să vă luați întotdeauna timp pentru a vă înțelege investițiile. Chiar și cu cele mai bune intenții (cum ar fi începerea unui plan de economii la facultate 529 înainte ca copilul dvs. să se nască), pot fi făcute greșeli.

Economii la facultate sau economii la pensie Care este mai important?

Cred că este important să aveți grijă de nevoile dvs. de pensionare înainte de a lua în considerare economiile la facultate. Nu există împrumuturi sau burse disponibile pentru pensionare.

Ca să nu spun că trebuie să aveți pensia complet finanțată înainte de a economisi pentru copii. Trebuie doar să aduceți contribuția maximă necesară pentru a vă ajuta să vă atingeți obiectivele de pensionare și apoi să vă gândiți la economiile la facultate.

Acesta este doar punctul meu de vedere. S-ar putea să luați o poziție diferită.

Milionarul de alături nu ar trebui să plătească pentru colegiul lor

Am ascultat Milionarul de alături în ultimul timp, iar autorii petrec mult timp vorbind despre modul în care milionarii (în special alături varietate) ajung să-și folosească averea pentru educația copiilor lor (școli private, colegii).

Ei spun că aceasta este o greșeală, deoarece copiii care primesc daruri financiare mari nu sunt frugali cu acești bani.

Frugalitatea este ceea ce se creditează pentru a transforma oamenii obișnuiți și muncitori în milionari pentru început. Așadar, oferindu-le copiilor tăi un mare cadou financiar, îi privești de unul dintre factorii care îi vor ajuta să devină ei înșiși milionari.

Sunt credincios în această abordare. Doamna. PT este un credincios credincios în el. Banii pe care i-am economisit în 529 de planuri de economii universitare pentru copiii noștri vor fi mai mult decât un supliment. Chiar acum plasăm 75 USD pe lună pentru fiecare copil în 529 de planuri de economii la colegiu.

Cu câteva contribuții forfetare și niște bani pentru ziua de naștere, probabil vom putea să ne ajutăm copiii cu câteva semestre de facultate.

Suntem încântați să vedem copiii noștri care își asumă o anumită responsabilitate pentru costurile educației lor. Ei pot face acest lucru muncind, folosind burse sau chiar împrumuturi mici (la care nu mă opun în totalitate)

Vezi si:Predarea copiilor despre bani [Ghidul complet]

Ce fac alți bloggeri / părinți

Am contactat unii dintre prietenii și cititorii mei de pe blog și le-am pus această întrebare:

„Folosiți în prezent sau intenționați să utilizați un plan de economii pentru colegiu 529 pentru a economisi pentru educația universitară a copilului dumneavoastră? Dacă da, de ce? Dacă nu, de ce? ”

Simț de salvat - Nu avem în prezent un plan de economii de 529 de facultăți pentru bebelușul nostru. În acest moment, avem un mic cont de economii pentru a cumpăra lucruri neașteptate de care ar putea avea nevoie. Odată ce ne vom plăti mașina, vom crește economiile la pensionare și vom începe un cont de economii la facultate pentru el. Mă aștept să se întâmple asta cândva anul viitor.

Nu este nevoie de credit - Nu folosesc 529 pentru a economisi pentru facultate, cel puțin acum. Am trei copii și lucrez din greu doar pentru a pune 2.000 de dolari pe copil în conturile de economii pentru educație (ASE). Dacă, la un moment dat, sunt disponibil să finanțez integral ESA-urile și toate conturile noastre de pensionare, aș putea lua în considerare deschiderea 529.

Citiți articolul nostru despre diferite modalități de a economisi pentru facultate, care include ASE.

Free From Broke - Avem 529 de planuri de economii de stat pentru ambii copii. Planul NYS este administrat de Vanguard, care sunt cunoscuți pentru taxele lor mici. Există, de asemenea, o alegere plăcută de fonduri în plan. Și, desigur, primim o pauză la impozitele noastre de stat. De asemenea, ne place flexibilitatea în modul în care ar putea fi folosiți banii atunci când copiii noștri sunt la facultate.

Wide Open Wallet - În prezent nu economisesc pentru colegiul copilului meu, deoarece nu cred că facultatea lor ar trebui să vină înainte de pensionarea mea. Și nu economisesc atât de mult pentru pensionare aș vrea. Când îmi voi limita IRA-urile, atunci voi căuta să economisesc pentru facultate.

Stânca fericită - Nu în prezent, dar copiii noștri sunt tineri. Încercăm încă să ne dăm seama cum vrem să ne ocupăm de facultate pentru copiii noștri. Când se ia decizia, vom folosi un 529 sau un ESA. Dacă folosim un 529, cel mai probabil nu vom fi statul meu (NJ). Voi analiza cele 50 de oferte pentru cea mai bună situație.

Fără plan de datorii - În prezent, nu folosim un plan de economii de 529 de colegii pentru a economisi pentru educația copilului nostru. De fapt, abia am început să economisim bani pentru copii în viitor (niciunul în prezent). Planificăm să folosim un instrument de economisire 529 sau similar în viitor, dar pur și simplu nu am avut timp să le cercetez suficient. În plus, suma de bani pe care am rezervat-o acum este destul de mică. Odată ce ajungem la o sumă mai mare, va avea mai mult sens să deschidem contul.

Bugetele sunt sexy - Nu - dar doar pentru că nu am încă copii) Dacă aș avea, cu toate acestea, Da, aș conecta-l cu un plan de economii 529 pentru facultate, cu siguranță! Nu că am cercetat atât de mult, dar am auzit întotdeauna lucruri grozave despre asta.

Șaulii - Ne-am gândit la asta, dar pentru că trăim peste hotare (și intenționăm să ne ocupăm pentru tot restul vieții noastre), este greu să planificăm unde ar merge copiii noștri la școală. Dar situația noastră nu este cea mai comună în state. Dacă am locui undeva și s-ar părea că vom fi acolo o perioadă bună de timp, am face-o. Este o modalitate bună de a pune banii deoparte pentru ei, chiar dacă doar pentru ai primi în primul an. Nu le-am plăti pentru întreaga lor educație, dar suficient pentru a le începe. Până atunci, sperăm că vor fi dobândit niște obiceiuri financiare sănătoase pentru a le duce mai departe.

ABC-urile investițiilor - Avem conturi RESP create pentru copiii noștri (echivalent canadian), deși, pentru a fi sincer, bunicii sunt cei care îl finanțează. Cred că este o idee bună să economisești niște bani pentru educația copiilor tăi, dar nu acord o mare prioritate - adică este „plăcut să ai”.

Moolanomie - În prezent folosesc 529 pentru a economisi pentru educația universitară a fiului meu. Am ales 529 datorită opțiunilor sale de investiții cu cost redus, deductibilității impozitului de stat și creșterii impozitate amânate. Îmi place și faptul că aș putea transfera banii către alte persoane din familia mea dacă fiul meu nu consumă banii.

Rocket Finance - Nu am 529 de copii pentru copiii mei pentru că nu-mi pot permite acum, totuși, am conturi de economii pentru toți și pun orice cenți suplimentari pe care îi pot strânge din bugetul nostru.

Cenți financiari buni - În prezent, am un 529 plan de economii la facultate pentru fiul meu. În prezent, folosim un plan în afara statului, deoarece am simțit că opțiunile de investiții sunt mult superioare celor oferite de statul meu. De asemenea, am simțit că a făcut suficientă diferență pentru a depăși beneficiul fiscal de stat.

Planul meu de dolari - Avem aproximativ două duzini de 529 de conturi, așa că cred că asta mă face expert... oh nu, așteaptă, poate un drogat. 🙂 Folosim planul Iowa pentru contribuțiile Upromise, planul din New Hampshire pentru cardul de credit înapoi cu 2%, Planul Wisconsin pentru deducerea impozitului și planul Ohio, deoarece este preferatul meu - indicele Vanguard cu cheltuieli reduse fonduri.

Vedea recenzia noastră a programului Upromise.

Finanțare gratuită a banilor - Da, avem un 529. De ce? Pentru că probabil nu primim niciun ajutor financiar și trebuie să economisim pentru colegiul copiilor noștri. 529 în care ne aflăm sunt, de asemenea, prin statul nostru și putem anula contribuții de 10.000 USD în fiecare an.

Reader J - Nu există încă copii, așa că nu m-am verificat prea mult. Dar Jesse la The Penny Saved a adus acest lucru în discuție; Recomand să faceți calculul unui CD / depozit de economii cu rate variabile pe săptămână (date fiind ratele în scădere în ultima perioadă, dar obligate să revină în cele din urmă) față de un program amânat în prezent. Lucrurile se pot schimba cu noii factori de decizie politică.

529 Întrebări mai frecvente despre planul de economii la colegiu

Am primit câteva întrebări mai nuanțate de la cititori cu privire la economisirea pentru cheltuielile de educație folosind un plan de economii de 529 de facultate. Mai jos voi răspunde la câteva. Sperăm că acest lucru vă va face să vă simțiți mai confortabil cu contul, astfel încât să puteți începe să finanțați unul pentru educația universitară a copilului dumneavoastră.

1. Ce se întâmplă dacă copilul meu nu ajunge să meargă la facultate?

Economiile și câștigurile din economii sunt întotdeauna banii dvs. Tu, donatorul, păstrezi întotdeauna controlul asupra fondurilor. Beneficiarul (copilul dumneavoastră) nu are control. Puteți schimba beneficiarii în orice moment (de obicei o dată pe an).

Deci, dacă primul dvs. copil nu merge la o instituție calificată, atunci puteți schimba beneficiarul planului la un alt copil, dumneavoastră sau oricine.

De exemplu, când ne-am întâmpinat a doua fetiță în lume, deja i-am deschis un 529 plan de economii la facultate. În momentul în care nu se născuse, așa că aveam nevoie de un beneficiar alternativ.

Am ales-o pe soția mea ca beneficiar temporar. Dar când s-a născut, a venit timpul să transferăm contul proprietarului său de drept, noua noastră fată. Iată cum funcționează acest proces cu planul Ohio:

Nu puteți schimba pur și simplu numele contului. În primul rând, trebuie să deschideți un cont complet nou (folosind același titular de cont) cu CollegeAdvantage și să transferați activele din primul cont în al doilea.

Nu puteți finaliza acest transfer folosind accesul la contul dvs. online. Trebuie să descărcați un formular pdf din această pagină de formulare CollegeAdvantage, să îl completați și să îl trimiteți prin poștă la CollegeAdvantage la PO Box 692196 Cincinnati, OH 45269. Instrucțiuni despre modul de utilizare a acestui formular pot fi găsite la această pagină informativă privind modificările contului CollegeAdvantage.

Pentru a completa formularul, veți avea nevoie de informațiile despre titularul contului și despre beneficiarul curent. De asemenea, veți avea nevoie de informațiile noului beneficiar (inclusiv SSN). Apoi, veți avea opțiunea de a transfera doar o sumă parțială, de a modifica investițiile și de a modifica informațiile EFT.

În cele din urmă, va trebui să semnați formularul în fața cuiva care poate oferi o garanție de semnătură. Acest lucru este diferit de un notar. Dar se pare că puteți obține una dintre aceste garanții la o bancă.

2. Ce se întâmplă dacă nu aveți pe cine să transferați fondurile?

Singurul lucru pe care îl puteți pierde pentru că nu utilizați fondurile pentru cheltuieli cu educația este economia de impozite pe fonduri și o penalizare de 10% pentru câștigurile din economii.

Ca exemplu, să spunem:

- Acum depuneți 50.000 de dolari într-un plan de economii de 529 de colegii.

- Avansează rapid 18 ani, iar fondurile tale valorează acum 60.000 de dolari. Ați câștigat 10.000 USD!

- Să presupunem că copilul tău decide să renunțe la facultate.

- Dacă retrageți aceste fonduri și le utilizați pentru dvs. pe Twinkies, cei 10.000 de dolari ar fi supuși impozitului și penalității.

- Ați datora aproximativ guvernului federal între 3.000 și 4.000 de dolari. Ați pleca cu aproximativ 56.0000 USD din cei 60.000 USD.

Însă, penalizarea de 10% poate fi anulată dacă copilul dumneavoastră devine invalid, moare sau primește o bursă.

3. Ce se întâmplă dacă copilul meu primește o bursă la facultate, atunci ce se întâmplă cu fondurile 529 ale planului de economii pentru colegiu?

Așa cum am spus mai sus, în general aveți câteva opțiuni: transferați-le unui alt beneficiar și dați-le-le, stați fondurile până când o altă opțiune devine disponibilă sau retrageți fondurile fără penalități (trebuie doar să plătiți impozite).

Penalitatea este anulată dacă copilul dvs. primește o bursă.

4. Ar trebui să deschid un cont 529 separat pentru fiecare copil sau ar trebui să am un singur cont?

Da, deschideți un cont pentru fiecare copil. Din câte știu, nu puteți avea decât un beneficiar al fondurilor dintr-un cont.

5. Puteți retrage 529 de fonduri de planuri de economii universitare pentru o urgență cu sau fără penalizare?

În general, aveți un control complet asupra fondurilor din plan. Vă puteți retrage fondurile în orice moment, din orice motiv. Așa cum am menționat mai sus, veți fi supus unei taxe și penalități pentru câștigurile din economii. Nu există nicio regulă de greutate pe care să o știu, care să vă scutească de pedeapsă.

6. La ce vârstă sau când TREBUIE să retrageți fondurile 529 ale planului de economii pentru colegiu?

În general, nu există o limită de vârstă sau de timp pentru retrageri.

7. Planul de economii la colegiu 529 ar putea acționa ca un fond de ouă de cuib pentru copiii mei?

Folosirea 529 a planului de economii la facultate pentru orice altceva decât cheltuielile educaționale ar fi o utilizare ineficientă a planului. Dacă sunteți în căutarea unui loc de depozitare a unor economii de urgență, luați în considerare un cont de economii cu dobândă mare asigurat de FDIC sau un cont de brokeraj.

8. Ar trebui să consult un CPA, CFP și să înțeleg planul în care urmez?

Acest lucru este recomandat, dar nu este absolut necesar. Dacă nu sunteți sigur cu privire la deschiderea unui plan de economii pentru colegiu 529, vă rugăm să vizitați un profesionist financiar cu taxă doar pentru a înțelege gama completă de opțiuni de economii pentru colegiu. Există și alte opțiuni, cum ar fi Coverdell ESA, care ar putea fi mai bune pentru situația dvs.

Un alt motiv pentru a lua în considerare lucrul cu un profesionist este că fiecare plan de stat și implicațiile fiscale au un impact asupra deciziei dumneavoastră. Alocați-vă timp pentru a cerceta planul în care intrați. Citiți liniile directoare ale planului. Sunați administratorul planului de stat și cereți-i să vi-l explice.

Funcționează efectiv 529 de planuri de economii la colegiu? Să ne uităm la statistici

S-ar putea să aveți această întrebare copleșitoare în fundul minții,

„Când copilul meu pleacă la facultate peste x ani, va avea acest lucru un impact pozitiv asupra accesibilității? (adică se va rezolva cu adevărat acest lucru în beneficiul copilului meu?) ”

Să aruncăm o privire asupra impactului pe care îl are 529 planul de economii la facultate și cum puteți calma acele întrebări deranjante de mai sus.

La nivel macro, știm că 529 de planuri de economii pentru colegii câștigă popularitate. Cu toate acestea, impactul lor asupra studentului american este încă foarte mic. În prezent, nu sunt folosite de mulți oameni.

Numai aproximativ 5% (sau 1,4 milioane) dintre studenții din SUA au folosit de fapt un plan de economii de 529 în 2011 pentru a plăti o parte din educația lor universitară.

Așadar, chiar dacă noi doi știm și folosim 529 de planuri de economii la facultate, părinții copiilor care se îndreaptă spre facultate nu știau prea multe despre ei sau nu s-au obosit să învețe despre ei și să le folosească.

Se îmbunătățește atunci când privești soldul mediu. În 2018, acest număr este de aproximativ 24.153 dolari. Deși acest lucru nu va plăti timp de patru ani întregi la majoritatea colegiilor, este o dovadă că oamenii care au 529 de planuri de economii pentru colegii fac economii serioase.

Îmbunătățiți-vă șansele de a reuși 529 de planuri de economii la colegiu

Să ne întoarcem la întrebarea noastră: va reuși cu adevărat planul de economii la colegiu 529 în beneficiul copilului meu? Cei trei factori implicați în răspunsul la întrebarea dvs. sunt:

- Cum va fi costul colegiului atunci când copilul meu va absolvi liceul?

- Economiile mele sunt suficiente sau rentabilitatea economiilor mele va fi suficientă?

- Va reduce 529 activele mele din planul de economii la colegiu ajutorul financiar pe care îl primește copilul meu?

Putem controla oarecum primii doi factori. Și cel de-al treilea probabil nu este mult de îngrijorat.

Controlul costurilor colegiului

Deși nu putem controla costul real al unui colegiu individual, fiind deschiși să alegem un colegiu mai accesibil, putem rămâne flexibili în alegerea noastră și putem alege colegiul care are cel mai mult sens financiar atunci când copiii noștri absolvent.

Până în 2030 probabil va costa un sfert de milion de dolari pentru a participa la o universitate privată (nebună), dar o universitate publică va costa probabil 100.000 de dolari. Încă nebun, dar arată diferența uriașă pe care o poate face alegerea.

Și dacă copilul dvs. este dispus să facă doi ani la un colegiu comunitar, atunci acest preț ar putea fi redus și mai mult. Verifică Calculatorul costurilor colegiului Vanguard să-ți faci propriile proiecții.

Legate de: Citiți opțiunile noastre pentru cele mai bune diplome de facultate a obține.

Controlul economiilor și rentabilității 529 de planuri de economii la colegiu

Cu siguranță putem controla cât economisim în fiecare lună pentru planul nostru de economii de 529 de colegii. Chiar dacă este doar o cantitate mică în fiecare lună, poate avea un impact destul de mare. 50 de dolari pe lună pe o perioadă de 18 ani, cu o rentabilitate așteptată de 7%, va fi net de 21.700 de dolari. Investiți câteva rambursări de impozite sau bonusuri de-a lungul anilor și acest număr ar putea fi mult mai mare.

Nu putem controla randamentul pieței bursiere, dar ne putem diversifica investițiile în cadrul 529 colegiului nostru planuri de economii astfel încât să nu fie expuse unui risc mare cu cât copilul dumneavoastră se apropie mai mult absolvire.

Deci, linia de jos pare să fie economisiți mai mult, diversifică-te, fii flexibil în alegerea facultății și calmează-ți așteptările cu privire la acoperirea a 100% (ceea ce oricum s-ar putea să nu fie de dorit... vezi gândurile mele despre milionari mai sus).

Controlul impactului ajutorului financiar al 529 de planuri de economii la colegiu

Dar ce zici de al treilea factor? Cum va fi afectată asistența dvs. educațională federală de ceea ce ați salvat în 529 planul dvs. de economii la colegiu?

Dacă te uiți la FAFSA chiar acum, se presupune că planul de economii de colegiu 529 este considerat un activ de investiții deținut de părinți. Acest lucru va avea un impact asupra ajutorului federal pentru care se va califica studentul. Dar doar cu o cantitate mică.

Potrivit Vanguard, îngrijorarea cu privire la impactul 529 al planului de economii la colegiu în ajutorul financiar este nefondată.

Părinții trebuie să excludă unele active care nu se pensionează (inclusiv 529 planul de economii la colegiu), iar acele 529 active ale planului care sunt incluse pot afecta doar ajutorul financiar cu maximum 5,64%.

Deci, dacă aveți 25.000 de dolari economisiți într-un plan de economii de 529 de colegii și nu puteți utiliza fondurile care nu sunt pentru pensii excludere (deoarece aveți o mulțime de bani, de exemplu), copilul dvs. va primi 1.410 USD mai puțin ajutor financiar. Deși aceasta nu este o schimbare ciudată, nu este un motiv pentru care nu mai folosiți planul 529.

În plus, unele colegii private țin cont de activele planului de economii de 529 de colegii atunci când distribuie pachete de ajutor.

Din toate încercările pe care le-am făcut, se pare că acesta este un impact colegiu după colegiu și, prin urmare, cel mai bun pariu este să fii în contact cu colegiul pentru a afla politicile lor. Cu atât mai multe motive pentru a rămâne flexibil cu alegerea facultății.

Modul în care o familie și-a folosit 529 de planuri de economii la colegiu

Când vine vorba de diversificarea surselor de contribuție, unii oameni folosesc o abordare hibridă care implică un 529 preplătit plan și a economii planificați să garantați că majoritatea sau toate cheltuielile colegiului vor fi accesibile. Iată un exemplu:

Iată-l pe Jan Keenan, o mamă a trei recenți absolvenți de facultate și avocat la Keenan și Austin, P.C.. A ales să utilizeze o abordare hibridă pentru a crea un pic mai multă siguranță cu economiile sale în educație.

Am cumpărat MET (Michigan Education Trust) contracte pentru cei trei copii ai noștri când aveau 12, 11 și 8 ani. De asemenea, am băgat bani în 529 de planuri de economii pentru ei când erau cu câțiva ani mai în vârstă. Contractele MET au plătit pentru școlarizarea lor, iar cele 529 de planuri de economii plătite pentru camera, pensiunea și cărțile lor.

Am plătit 20.000,00 USD pentru fiecare contract MET și aceștia au plătit în medie costuri de școlarizare de aproximativ 40.000,00 USD pentru fiecare copil. Am pus 22.000,00 USD în cei 529 pentru cei mai în vârstă, 21.000,00 USD pentru copilul nostru mijlociu și 18.000,00 USD pentru cei mai mici. Până când fiecare copil a ajuns la facultate, fiecare avea în jur de 28.000,00 USD în cele 529 de conturi.

Amintiți-vă că planurile preplătite au avantajele și dezavantajele lor, deci asigurați-vă că înțelegeți diferența dintre un plan de economii 529 și un plan 529 preplătit la nivel de stat individual. Dar îmi place această abordare hibridă și, sincer, nu m-aș fi gândit niciodată. Planurile preplătite sunt disponibile numai în unele state.

Deschideți-vă 529 Planul de economii la colegiu în 5 minute cu CollegeBacker

Dacă locuiți într-un stat care nu are impozit pe venit sau dacă nu doriți să utilizați planul de stat de origine din orice motiv, aveți la dispoziție o mulțime de planuri. Cu fiecare stat care își oferă propriul plan, doar cercetarea poate fi suficientă pentru a vă împiedica să începeți. Aici intervine CollegeBacker.

CollegeBacker face alegerea și deschiderea unui cont 529 uşor. Puteți merge de la început la sfârșit în aproximativ cinci minute. Răspundeți la câteva întrebări despre dvs. și despre copilul dvs., iar CollegeBacker vă va recomanda planul cel mai potrivit pentru dvs. Dacă sunteți de acord cu selecția planului și cu opțiunile de investiții, aceștia vă vor deschide contul, în numele dvs.

Acesta este un punct important - 529 este în numele tău. Nu este ca și cum ai investi într-o casă de brokeraj, spune Betterment de exemplu, CollegeBacker vă ajută pur și simplu să deschideți și să partajați contul cu alții, aceștia nu iau fondurile în gestiune.

Rețineți, de asemenea, că regulile care se aplică contului rămân aceleași, indiferent dacă aveți CollegeBacker, vă ajută să gestionați lucrurile sau nu. Contribuțiile maxime, regulile de retragere și utilizarea aprobată a fondurilor se aplică în continuare.

Iată un interviu cu CEO-ul care explică modul în care funcționează CollegeBacker.

Construiți-vă echipa CollegeBacker

Dacă obținerea ajutorului pentru alegerea unui 529 nu este suficient de interesant, specialitatea lor constă în ușurința de a-i determina pe ceilalți să sară și să ajute părinții să economisească. Când vă configurați contul, CollegeBacker vă permite să vă „construiți echipa”. Aceasta înseamnă că puteți invita pe alții să contribuie la fondul de facultate al copilului dumneavoastră.

CollegeBacker oferă un link ușor de partajat pe care îl puteți trimite oricui dorește să contribuie la contul de colegiu al copilului dumneavoastră. Linkul va duce membrul familiei direct la pagina de contribuție a copilului dvs. și îi va arăta, de asemenea, modul în care acest cadou va crește în timp. Deci, în loc să primească cadouri care vor fi depășite rapid, copilul dvs. poate primi fonduri pentru facultate. Acest lucru este perfect pentru bunici, mătuși, unchi și prieteni apropiați care vor să facă mai mult decât să ofere copilului tău o altă bucată de plastic turnat.

Costul CollegeBacker

CollegeBacker este gratuit. Da, gratuit. Acestea rulează pe un model „plătiți ce puteți”, care vă permite să alegeți cât doriți să plătiți pe lună, între 0 USD și 10 USD pe lună.

Dacă ați amânat deschiderea unui plan de economii de 529 de facultăți, acum este momentul! CollegeBacker este aici pentru a vă ajuta și nu mă pot gândi la niciun motiv să nu încep azi.

Începeți cu CollegeBacker aici.