"Oglinda retrovizoare este întotdeauna mai clară decât parbrizul." - Warren Buffett

Vă amintiți acele anunțuri ING în care oamenii purtau numere aleatoare mari portocalii?

Aceste numere reprezentau suma pe care trebuiau să o aibă în active pentru a avea un pensionare sigură și sigură.

Anunțurile încercau să creeze conștientizarea faptului că există un „număr” magic, mistic, care se presupune că garantează că nu va trebui să mâncați mâncare pentru pisici sau să vă scufundați în tomberoane atunci când încetați să lucrați.

Am fost recent la o întâlnire FinCon cu PT și mi-a pus o întrebare care să-mi provoace gândurile.

Se uita la suma din conturile sale de pensionare. A luat acest număr, și-a asumat o anumită rată de rentabilitate pe piață de acum până când a împlinit vârsta de 59 ½, iar rezultatul a fost „numărul” său.

„Înseamnă asta că pot să nu mai contribui la conturile de pensionare?” m-a intrebat.

Înainte de a putea începe să răspundem la această întrebare, să aprofundăm un pic mai mult problema.

Conturi de pensionare: De ce 59 ½ este un număr „magic”

Cu mulți ani în urmă, guvernul SUA a decis că ar fi în interesul oamenilor ca tine și mine dacă am începe să economisim pentru propria noastră pensionare. Asigurarea socială a fost inițial menită să se potrivească în mod eficient cu speranța medie de viață a unui american.

Așadar, ați lucra până la 65 de ani, vă veți retrage și, în medie, veți cădea mort. Nu este nevoie să plătiți prestații. De asemenea, nu este menit să fie principala dvs. sursă de acoperire a cheltuielilor de trai. Termenul legal pentru securitatea socială este OASDI: Supraviețuitori pentru vârstă și asigurări de invaliditate. Este asigurare. Dacă ar fi menit să fie venituri, atunci l-ar fi numit așa.

Dar, noi, americanii, am ajuns să ne bazăm pe securitatea socială ca mai mult decât o simplă pătură de securitate pentru când am îmbătrânit și, în medie, am început să supraviețuim acelei momente greoaie de 65 de ani. Suma cheltuită pentru securitatea socială a început să ajungă din urmă cu suma introdusă în caseta de blocare, ceea ce reprezintă o poveste diferită pentru o zi diferită.

Astfel, guvernul a decis să ne ofere un stimulent pentru a strânge bani pentru pensionare. La urma urmei, aveam nevoie de stimulente. Cu toții avem o parte din creierul nostru derivat din sistemele limbice pe care le împărtășim maimuțelor, pe care eu le numesc Monkey Brain.

Monkey Brain vrea plăcere și el o vrea ACUM. Nu-i pasă că, la un moment dat în viitor, va trebui să ne ocupăm de toate repercusiunile negative ale deciziilor noastre. Acea Viitorul Tău este un străin și, prin urmare, nu apreciem plăcerea Viitorului tău la fel de mult pe cât prețuim propria noastră plăcere.

Aceasta se numește reducere hiperbolică și datorită reducerii hiperbolice avem nevoie de stimulente pentru a economisi pentru pensionarea noastră. Dacă ar depinde de Monkey Brain, ne-am cheltui acum toți (și apoi o parte) din banii noștri acum pe jucării, gadgeturi și pantofi strălucitori și prin un anumit act de magie care implică curcubee, unicorni și un teanc mare de slănină, am fi sfârșit în retragere cu tot hunky-dory.

Astfel, trebuie să creăm stimulente pentru a pune deoparte bani pentru pensionarea noastră, sau nu o vom face niciodată. Bine trăiește clipa până nu vor mai rămâne diete de carpe. De aceea, guvernul a creat o structură a planului de pensionare care ne oferă stimulente fiscale pentru a aloca bani pentru mai târziu. Sunt sigur că, dacă mă uit în Registrul Congresului, voi găsi undeva termenul „Creier de maimuță”.

Există două tipuri principale de conturi de pensionare cu avantaje fiscale pe care o voi descrie pe scurt: la nivel de angajator și individual.

- În funcție de angajator: aceste conturi de pensionare sunt cele în care angajatorul dvs. fie finanțează, fie se potrivește cu ceea ce ați introdus în contul de pensionare. Cele mai frecvente sunt 401ks, 403bs, 457s și TSPs.

- Individual: aceste conturi de pensionare sunt cele în care sunteți responsabil pentru finanțarea contului. Acesta este IRA standard.

Există, de asemenea, în majoritatea planurilor, două opțiuni pentru tratamentul fiscal al fondurilor pe parcurs:

- Tradiţional: Într-un cont tradițional, amânați impozitele până când retrageți fondurile din cont. De obicei, primiți un stimulent fiscal acum - sub forma unei deduceri din impozitele dvs. curente. Apoi, mai târziu, veți plăti impozite pe venit obișnuite pentru ceea ce retrageți, indiferent de cât a crescut sau nu.

- Roth: Într-un cont Roth, plătiți acum impozite și contribuiți la conturile dvs. Roth cu dolari după impozitare. În schimb, veți retrage banii fără taxe atunci când vă retrageți. Există restricții privind eligibilitatea Roth pentru unele conturi pe baza venitului brut ajustat.

Legate de:Dacă trebuie să participați la planul de achiziție de acțiuni al angajaților dvs.

Guvernul îți oferă un morcov pentru a-ți crea un stimulent pentru a contribui la aceste conturi, dar are și un stick cu care să te împiedici să te retragi prea devreme. Asta este penalizare de retragere anticipatăși, de obicei, reprezintă 10% din ceea ce retrageți. În general, cu unele planuri sponsorizate de angajatori, cum ar fi 401k și TSP, acesta are vârsta de 55 de ani, iar în majoritatea IRA-urilor, este de 59 ½.

Retrați-vă înainte de epoca magică, salvați anumite condiții de dificultate și veți fi lovit cu o penalizare de 10%, împreună cu nevoia de a plăti impozitele pe venit aplicabile. Așteptați până după epoca magică și sunteți de aur (deși există și penalități pentru faptul că nu scoateți suficient din conturile tradiționale de pensionare după ce ați împlinit vârsta de 70 ½).

De aceea, PT a menționat 59 ½ ca era magică.

Dar, ar trebui să înceteze să contribuie, deoarece este proiectat să-și atingă „numărul” adoptând abordarea supremă a canapelei și să nu facă altceva decât să lase piața să-și facă magia?

Care sunt opțiunile dvs. dacă ați atins „numărul de pensionare”, dar nu aveți vârsta de pensionare?

Există o problemă inerentă la apăsarea numărului, dar care nu este încă la vârstă pentru a profita de numărul respectiv.

Încă trebuie să vă susțineți de acum până când ajungeți la acest număr.

Oh, pentru călătorii în timp.

Există trei opțiuni pentru a face cu banii din investiții, fiecare cu avantajele și dezavantajele sale.

-

Continuați să vă îndepărtați pentru viitor în conturile de pensionare. Cel mai puternic caz pentru acesta este dacă aveți o contribuție de potrivire a angajatorului. Nu există nimic ca lumea bani gratisși este o rentabilitate garantată a investiției dvs. chiar de pe bat.Pro:

- Continuați să reduceți probabilitatea că veți rămâne fără bani în timpul pensionării. Deși nu puteți ajunge niciodată la o șansă de 0% de a rămâne fără bani la pensionare, puteți continua să faceți acest număr să se apropie de zero pe măsură ce contribuiți mai mult.

- Vă puteți crește nivelul de trai la pensionare. Dacă ați dorit întotdeauna să faceți această croazieră în întreaga lume sau să cumpărați o casă pe plajă la pensie, apoi să continuați să strângeți bani vă va oferi flexibilitate financiară și libertate de a face doar acea.

Contra:

- Încă nu puteți ajunge la acei bani până nu atingeți vârsta de pensionare specificată în planul de pensionare. În funcție de câți bani câștigați, este posibil să faceți compromisuri între acum și viitor - dacă luați o decizie cu privire la capitalul dvs. de investiții.

- Este posibil să nu puteți cheltui niciodată toți acești bani. Ar putea fi bine dacă doriți să lăsați o moștenire mare pentru binefăcătorii, dar studiile arată că, pe măsură ce îmbătrânim, cheltuielile noastre scad. Foarte puțini tineri de 110 ani călătoresc mult, indiferent cât de mult ar dori să o facă. Pur și simplu nu este posibil din punct de vedere fizic. Nici ei nu mănâncă prea mult. Atât nevoile lor, cât și capacitatea lor fizică de a face lucruri sunt destul de limitate; prin urmare, cerințele lor de venit sunt mult mai mici decât omologii lor mai tineri.

-

Puneți bani în conturi impozabile. Investeste in conturi de brokeraj standard, investiții imobiliare, propria afacere, orice. Nu există beneficii fiscale pentru investiții; prin urmare, nu există penalități fiscale pentru retragerea banilor ori de câte ori doriți.Pro

- Îți îmbunătățești șansele de a pensionându-se mai devreme. Dacă aveți destui bani în investiții impozabile rezervate pentru a vă îndeplini cerințele de trai până la voi ajungeți la vârsta la care vă puteți accesa conturile de pensionare fără a plăti penalități, apoi veți ajunge la retrage. Whoo whee!

- Veți dori investiții în conturi impozabile pentru optimizare fiscală atunci când vă retrageți. Modul și motivul acestui subiect depășește domeniul de aplicare al acestui articol, dar există motive fiscale pentru care banii sunt alocați conturilor impozabile și cu avantaje fiscale atunci când sunteți pensionat.

Contra

- Nu poți fi niciodată sigur că ai suficient pentru a te retrage, deci îți asumi un risc mic ca conturile tale de pensionare să aibă o dimensiune suficientă până când îți atingi vârsta de pensionare. Acest risc nu este la fel de mare ca și să nu investiți deloc, deoarece nu faceți decât să plătiți impozite acum, când ați putea folosi acești bani pentru a investi și amâna impozite, dar creează un anumit risc.

- Este posibil să fiți încurajați să luați investiții riscante în mod necorespunzător. Din nou, acest lucru nu se va întâmpla într-o mare măsură, dar sistemele noastre limbice vor crea o găleată mentală separată pentru aceste investiții și putem încheia convingându-ne să ne balansăm cu gardurile cu acești bani care investesc în viitorul botului de porc sau al deliului „nu poate rata” fratelui tău în sud-vest Antarctica.

-

Creșteți stilul de viață acum. Ai bani, deci trăiește puțin!Pro

- Ai lucrat din greu toată viața ta, așa că acum poți să te bucuri de unele dintre beneficii. Ați purtat aceiași pantofi cu bandă în ultimii paisprezece ani? E timpul să obțineți câteva fire noi! Bine ați venit în lumea HDTV! Gata cu Ramen!

- Distracția prezentă înseamnă mai mult pentru Monkey Brain decât distracția viitoare. Din moment ce nu va trebui să scrimp și salvați și scrimp și salvați, Monkey Brain vă va ieși din spate despre faptul că nu veți avea niciodată plăcere. Lipsa zgomotului din cușca sa în mijlocul nopții va însemna că veți dormi mai profund.

Contra

- Creșterea stilului de viață înseamnă că va trebui să vă măriți numărul de pensionari. Când ne creștem stilul de viață, suferim o transformare numită adaptare hedonică. În curând, friptura are gust de pui și rămânem dorind homar și caviar. Când ne vom retrage, cu siguranță nu vom dori să trebuiască să ne descurcăm stilul de viață. Prin urmare, avem nevoie de mai mulți bani în conturile de pensionare pentru a contabiliza această creștere.

- Nu putem obține niciodată înapoi posibilitatea de a investi. Compunerea este unul dintre cei mai puternici factori din univers. Cu cât îmbătrânești, cu atât trebuie să economisești mai mult pentru a ajunge la același punct țintă. Dacă vom ajunge mai târziu să avem nevoie de mai mulți bani, vom trece în ziua în care am decis să cumpărăm acel televizor cu ecran plat de 183 ″.

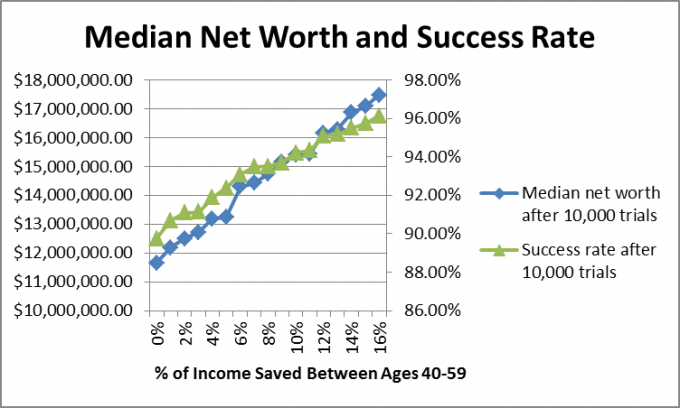

De asemenea, am vrut să mă uit la ce s-a întâmplat cu oamenii care au contribuit suficient pentru a fi în ritmul de economii adecvate la pensionare dacă renunță la economisire sau dacă au continuat să economisească. Deci, am creat un Simulare Monte Carlo care a evaluat 10.000 de futuri potențiale.

Din moment ce știm că este imposibil să creăm Formula unificată de planificare financiară pentru a contabiliza acțiunile și obligațiunile randamentele pieței și inflația, am folosit simulări Monte Carlo, care creează contracte futures aleatorii pe baza intervalelor istorice.

În acest caz, am folosit rentabilitățile anuale pe piața bursieră din 1871 până în 2012, variind de la -44,2% la + 56,79% cu o medie de 10,5%, obligațiuni corporative rentabilități din 1919, variind de la 2,54% la 15,18% cu o mediană de 5,2%, iar ratele inflației din 1914, variind de la -10,5% la 18% cu o mediană de 2.8%.

Am presupus că PT avea 40 de ani și că se va retrage la 60 de ani și, la pensionare, el și dna. PT ar atrage suficient în asigurările sociale pentru a-și plăti jumătate din cheltuielile din acel moment.

Am presupus că cheltuielile lor lunare în dolari de astăzi au fost de 4.549,94 USD, ceea ce a însemnat 2,5 milioane USD. De asemenea, am presupus că au fost investiți 60% în acțiuni și 40% în obligațiuni și că vor rămâne așa pe tot parcursul vieții (nu neapărat cea mai bună sugestie, atenție, dar am făcut-o pentru ușurința calculelor).

Dacă presupunem o rată medie de creștere compusă de 7,5%, atunci pentru a avea suficient deoparte pentru a putea opri investițiile și a ajunge la Numărul țintă de 2,5 milioane de dolari până la vârsta de 60 de ani, PT familial ar trebui să aibă 588.532,87 dolari alocați până la vârsta de 40 de ani, așa că am presupus că aveau acest lucru mult.

Am presupus că Family PT a continuat să lucreze până la vârsta de 60 de ani și că au câștigat suficient pentru a contribui cu 0-16% din venitul lor pe an, iar veniturile și cheltuielile au crescut odată cu inflația. Odată ce au împlinit vârsta de 60 de ani, au renunțat și au trăit din investițiile lor până la vârsta de 67 de ani, când a intrat securitatea socială.

Cum s-au descurcat?

Motivul pentru care am ales valoarea mediană este că rezultatele ridicate înclină media generală. Am vrut să văd unde va fi cel mai probabil PT familial, iar cifrele medii arată cazul în care 50% din rezultate au fost peste acel număr și 50% din rezultate au fost sub acel număr. Să analizăm distribuția valorii nete pentru a economisi 0%.

După cum puteți vedea, există câteva rezultate excelente, dar rezultatele sunt grupate între 0 și 8 milioane de dolari.

Când rulez aceste modele pentru clienți, vă recomand că dacă există o rată de succes de 90% sau mai mare cu planul, pot rula împreună cu acesta și pot schimba planul ulterior dacă rezultatele nu le corespund așteptări.

În cazul PT, răspunsul corect este probabil un amestec al tuturor celor trei opțiuni de mai sus. El își poate crește puțin stilul de viață, poate crește economiile la pensionare pentru a explica creșterea așteptările stilului de viață și economisiți unii în investiții impozabile pentru a încerca să reduceți pensionarea magică vârstă.

Și tu? Te-ai întrebat „când pot să nu mai economisesc pentru pensionare?” Ai găsit numărul tău? Începeți investiții impozabile sau acumulați bani în conturile de pensionare?

Continua să citești:

Cât de mult ar trebui să contribui la 401K? (Depinde de 3 lucruri)

Rămâneți în afara boxului de penalizare 401k

403 (b) Trecerea la un IRA tradițional

014: Stăpânirea banilor pentru a obține controlul asupra vieții tale cu Rob Berger de la DoughRoller.net