Când ți-ai dat seama că scorul tău de credit era critic pentru practic tot ce ai făcut ca adult?

Pentru mine, am aflat cum sunt opțiunile pentru cardul de credit pentru persoanele cu un credit mare semnificativ mai bine decât persoanele care au avut scoruri de credit medii sau sub. Dacă aveți un credit excelent, aveți acces la carduri de credit cu bonusuri enorme de înscriere.

Dacă nu, opțiunile dvs. sunt mai puțin atractive și trebuie să lucrați pentru a vă îmbunătăți scorul înainte de a putea începe să aplicați pentru carduri de credit excelente.

Dar cardurile de credit sunt doar o mică parte - dacă nu aveți un credit bun, atunci poate fi dificil să obțineți un apartament de închiriat, un telefon mobil și multe alte necesități, aparent fără legătură.

Așadar, astăzi vom vorbi despre scorurile de credit și despre cum să le îmbunătățim.

Pentru început - există un singur scor de credit care contează și acesta este Scorul de credit FICO de către Faer Eusaac Corporation.

Cuprins

- Ce este un scor de credit în 30 de secunde ...

- Cum să vă măriți scorul de credit

- Stabilirea creditului

- Nu face rău!

- Cum să vă îmbunătățiți scorul

- Să-l ținem la înălțime

- Dar reparația creditului?

În acest ghid, vă arăt fiecare pas pe care îl puteți face pentru a vă crește în mod legitim scorul de credit, astfel încât să puteți, cel puțin, să fiți mai bine decât media.

Ce este un scor de credit în 30 de secunde ...

Scorul dvs. de credit este un număr între 300 - 850, mai bine este mai mare. Este o măsură a probabilității de neplată (nu plătiți) la un împrumut, cu cât numărul este mai mic, cu atât este mai mare riscul. Credit excelent este de 781+, bun este 661-780, corect este 601-660, slab este 501-600 și rău este orice sub 500.

Scorul dvs. de credit este alcătuit din cinci factori (imagine de la FICO):

Puteți revizui gratuit scorul dvs. de credit cu instrumente precum Credit de susan.

Asta e!

Cum să vă măriți scorul de credit

Cheia creșterii scorului dvs. de credit este îmbunătățirea celor cinci factori.

Acest ghid este împărțit în trei secțiuni:

- Stabilirea creditului

- Nu face rău

- Cum să vă îmbunătățiți scorul

- Și menținându-l sus

Stabilirea creditului

Este posibil, mai ales la început, să nu aveți deloc un scor de credit sau să vă temeți de „insuficient istoric de credit”.

Dacă sunteți dvs., consultați ghidul nostru pentru Cum să stabiliți credit.

Nu face rău!

Fiți extrem de sârguincios și evitați cu orice preț următoarele.

Acestea vă vor reduce scorul de credit mult mai mult decât orice sugestii pe care le facem cu privire la îmbunătățirea acestuia.

- Nu ratați plățile sau plătiți cu întârziere (Istoricul plăților) - Aceasta este cea mai importantă greșeală de evitat, deoarece reprezintă peste o treime din scor. Pierdeți o plată sau întoarceți-o târziu și veți scădea scorul.

- Deschiderea de noi linii de credit (New Credit) - Nu aplicați pentru nimic care vă poate implica să obțineți o ofertă de credit, cum ar fi un card de credit.

- Închiderea oricăror linii de credit deschise (Sume datorate, Durata istoricului creditului) - Când închideți o linie de credit, să zicem un card de credit, aceasta afectează doi factori. Prin reducerea creditului total disponibil, veți crește utilizarea creditului (rău). De asemenea, afectați Istoria creditului, ceea ce poate fi rău dacă închideți unul dintre cardurile dvs. de credit mai vechi.

- Nu plătiți această rambursare (Istoricul plăților) - Dacă un împrumutat „a încasat” un împrumut, ceea ce înseamnă că a renunțat la acesta, acesta vă va afecta scorul de credit timp de șapte ani. Dacă s-a întâmplat deja, dauna se face și încet încet. Dacă îl achitați, acesta va reseta ceasul, cu excepția cazului în care ați negociat (primiți-l în scris!) Cu creditorul pentru ca acesta să îl elimine.

Cum să vă îmbunătățiți scorul

Destul de rău și posomorât, ce poți face pentru a-ți crește scorul?

- Plătiți datoriile - Cu cât este mai mică utilizarea creditului, cu atât mai bine. O persoană care folosește doar 5% din creditul total este mai sigură decât cineva care folosește 50%. Destul de evident, cel mai rapid mod de a face acest lucru este de a plăti o parte a datoriilor existente.

- Măriți-vă limitele de credit - Achitarea datoriilor este numeratorul în ecuația utilizării creditului, creșterea limitelor dvs. de credit este numitorul. Întrebați cardurile de credit existente pentru a vedea dacă vă vor crește limitele. Iată cum să întrebați un card de credit cum să vă măriți limita.

- Contestați erorile - Cea mai bună lovitură de a vă îmbunătăți scorul este să găsiți erori și să le remediați. Verificați rapoartele dvs. de credit și parcurgeți-le foarte atent pentru a observa orice semn negativ. Vedeți conturi care nu sunt ale dvs.? Contestați-le. Fiecare birou de credit are un proces de contestare a erorilor și acestea pot dura mult timp, dar oferă cel mai bun bang pentru dolarul dvs. (de aceea ar trebui să vă monitorizați rapoartele tot timpul, nu doar atunci când aveți nevoie de bine credit). Pentru mai multe detalii, Credit Karma are un ghid privind contestarea erorilor.

- Remediați omisiunile - Birourile de credit nu sunt perfecte (șocant!), Așa că verificați dacă au toate conturile de care sunteți responsabil, este posibil să găsiți lipsesc cele care ar putea îmbunătăți Istoricul plăților, durata istoricului creditului, sumele datorate sau chiar tipurile de credit Utilizare.

- Cere iertare - Dacă aveți o întârziere a plății, solicitați creditorului o „ajustare a fondului comercial”. Acest lucru funcționează cel mai bine dacă aveți un relație excelentă cu creditorul, deoarece îi cereți să elimine marca din raportul dvs. de credit. Faceți clic aici pentru un șablon dar asigurați-vă că îl editați pentru a crea o carcasă personalizată mai puternică.

- Negociați eliminarea - Dacă nu aveți o relație excelentă (ca și cum ați fi în urmă cu plățile), puteți încerca să negociați o afacere cu un creditor care implică eliminarea acestor mărci în schimbul unui plan de plată în rate sau al unei sume forfetare.

- Contestați plățile întârziate, încasările etc. - Unii experți de acolo vă spun că nu își recomandă cititorii să conteste plățile întârziate legitime sau alte mărci negative. Vă spun că sunt realist și că aceasta este o strategie pe care o folosesc mulți oameni cu mare succes, lăsați-vă propria busolă morală să vă ghideze. Această strategie funcționează, deoarece uneori creditorul nu poate verifica detaliile, iar marca va fi eliminată.

Să-l ținem la înălțime

De aici, este simplu - continuați să efectuați acele plăți și urmăriți rapoartele dvs. de credit.

Cum vă asigurați că nu ratați niciodată o plată?

Doi pași:

- Nu folosiți mai mult de două cărți. Nu aveți nevoie de cinci carduri de credit, aveți nevoie de cel mult două carduri. Cu cât aveți mai multe carduri, cu atât primiți mai multe extrase și cu atât mai multe plăți trebuie să faceți. Îți folosești timpul, scade-l la doar două cărți.

- Configurați plăți automate. Mă asigur că primesc o notificare prin e-mail cu câteva zile înainte de fiecare plată automată, astfel încât să pot examina extrasul pentru erori și să confirm că contul meu bancar are fonduri suficiente.

Cum pot să fiu cu ochii pe rapoartele dvs. de credit?

Legea prevede că puteți obține acces la rapoartele dvs. de credit în fiecare an. Revizuiesc fiecare raport de credit pe un program rotativ, unul la fiecare patru luni. Equifax primăvara, Experian vara și Transunion în toamnă - toate prin AnnualCreditReport.com - singurul loc unde puteți merge pentru raportul dvs. de credit.

Monitorizați „scorul” cu servicii gratuite

În mod mai regulat mă conectez servicii la Credit Sesame, Credit Karma și Quizzle care monitorizează scorurile mele gratuit. Nu oferă scoruri de credit FICO, dar oferă scoruri proprii de la birourile de credite, ceea ce este suficient de bun pentru a acționa ca un tip de alarma „canar în mina de cărbune” la schimbări.

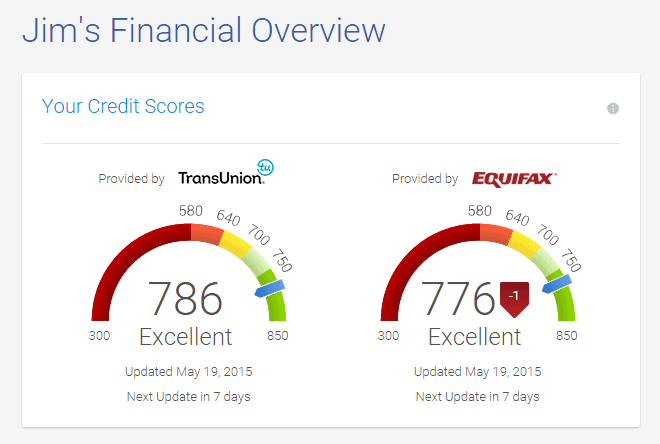

De exemplu, când mă conectez la Credit Karma, văd un VantageScore 3.0 de la TransUnion și de la Equifax.

Dacă văd mișcări numerice mari, știu că trebuie să revizuiesc acel raport de credit. O mică scădere, ca 1 punct pe Equifax, nu merită investigată.

Înscrieți-vă pentru Experian Boost

Experian Boost este un serviciu gratuit oferit de Experian care vă poate crește scorul. Ține cont de plata facturilor la calcularea scorurilor.

Dar reparația creditului?

Dacă scorul dvs. este scăzut din cauza greșelilor făcute anterior cu creditul, repararea creditului poate fi o opțiune viabilă pentru a încerca să îl îmbunătățiți. Ori de câte ori există semne proaste în raportul dvs., aceste semne rămân valabile pentru o perioadă de timp și vă mențin scorul scăzut. Acestea sunt evenimente precum o întârziere a plății sau falimentul.

Ce companii de reparare a creditelor faceți este să faceți o acțiune pentru a încerca să eliminați acele semne negre. Ei vor face lucruri de genul contestați elementele negative sau luați alte măsuri pentru a le elimina. Vor fi scumpe, dar dacă aveți nevoie, pot merita dacă au succes. Ele îți măresc scorul doar eliminând elementele negative.

Dacă nu aveți elemente negative (sau nu aveți deloc istoric de credit), acestea nu vă pot ajuta.