Ați auzit sau ați citit statistica că 40% dintre americani nu ar putea acoperi o urgență de 400 USD?

Provine dintr-un raport al Rezervei Federale, „Raport privind bunăstarea economică a gospodăriilor din SUA în 2018”Lansat în mai 2019.

Rezultatele sondajului arată că mulți adulți sunt vulnerabili din punct de vedere financiar și ar avea dificultăți în gestionarea unei cheltuieli de urgență de până la 400 USD.

Am fost sceptic cu privire la statistică (am încredere în sursă, am vrut doar să o înțeleg mai bine) și așa că am săpat în unele date pentru a afla mai multe. Se pare că economiile medii din America sunt destul de mici. Deși putem argumenta motivele, nu există nicio argumentare că soldurile trebuie să fie mai mari dacă oamenii vor simți un sentiment de securitate financiară.

Cuprins

- Sursele noastre de date

- Rata de economii personale în America

- Soldul mediu de economii în America

- Deținerea și valoarea activelor financiare (2019)

- Economii medii după vârstă

- Economii medii în procente din valoarea netă

Sursele noastre de date

Majoritatea datelor noastre vor proveni din diferite părți ale Rezervei Federale.

iubesc Ancheta Rezervei Federale privind finanțele consumatorilor pentru că ne oferă perspective incredibile asupra finanțelor americanului mediu. Se desfășoară o dată la trei ani de către sistemul de rezervă federal în cooperare cu Departamentul Trezoreriei. Ultima versiune a fost pentru 2019, dar 9% din sondaje au fost finalizate în februarie și aprilie 2020, primele luni ale pandemiei.

În ciuda impactului Covid-19, cred că informațiile sunt încă utile de studiat.

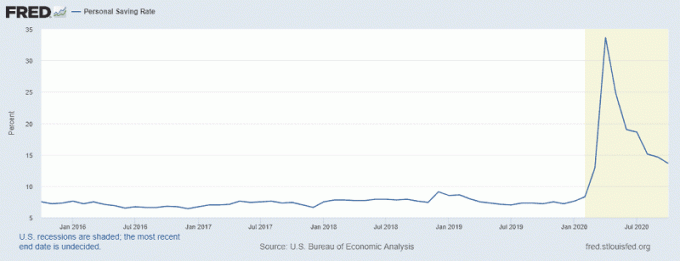

Rata de economii personale în America

Vreau să încep cu Rata de economisire personală, o statistică raportată de Rezerva Federală St. Louis, care a explodat în timpul pandemiei.

Vârful graficului corespunde cu aprilie 2020, când rata de economisire personală a atins 33,7%! Acest lucru a corespuns cu adoptarea Legii CARES din 27 martie 2020. Verificările de stimulare nu au fost emise decât câteva săptămâni mai târziu și au existat probleme cu lansarea, dar probabil a contribuit la creșterea.

Chiar și în octombrie 2020, ultima lună disponibilă, avem rate de economii de 13,6% - o rată pe care nu am văzut-o, în mod susținut, de la recesiunea de la începutul anilor 1980. Americanii nu au o istorie lungă de a-și economisi o mare parte din venituri.

Soldul mediu de economii în America

Acum, că știm că istoria recentă are o rată de economii de aproximativ 6-8%, care sunt soldurile noastre de economii? Cât ar fi trebuit să economisești la ce vârstă?

Pentru aceasta, trebuie să o descompunem și să definim ce înseamnă „soldul de economii”. Rezerva Federală nu are această categorie și împarte activele financiare în următoarele categorii:

- Orice activ financiar: Aceasta este categoria părinte care include toate celelalte active.

- Conturi de tranzacții: Acestea includ conturi bancare (cecuri, economii, piață monetară) plus carduri de debit preplătite

- Certificate de depozit

- Obligațiuni de economisire

- Obligațiuni

- Stocuri

- Fonduri de investiții grupate: Fonduri mutuale, ETF - uri, fonduri speculative etc

- Conturi de pensionare

- Asigurare de viață în numerar: De exemplu, asigurarea de viață întreagă, care are o componentă de valoare în numerar

- Alte active gestionate

- Alte

Banii sunt fungibili, așa că ați putea susține că adăugând că totul ar echivala cu economiile dvs. (și ați avea dreptate), dar cred că nu acesta este obiectivul nostru. Nu căutăm să cunoaștem valoare netă lichidă al americanului mediu - vrem să știm cât este în „economii”.

Deci, definiția mea a economiilor include doar primele două categorii - conturi de tranzacții și certificate de depozit. Cred că toate celelalte active financiare au un scop dincolo de a fi „economii”.

Dacă doriți să includeți toate activele financiare („Toate activele”), atunci soldul mediu de economii în America pentru 2019 a fost de 25.700 USD, iar soldul mediu de economii a fost de 363.700 USD.

Deținerea și valoarea activelor financiare (2019)

Acestea sunt datele direct de la SCF:

| Categorie | Valoare mediană | Valoarea medie |

|---|---|---|

| Orice activ financiar | $25,700 | $363,700 |

| Conturi de tranzacții | $5,300 | $41,700 |

| Certificate de depozit | $25,000 | $102,000 |

| Obligațiuni de economisire | $800 | $8,500 |

| Obligațiuni | $121,000 | $653,600 |

| Stocuri | $25,000 | $348,500 |

| Fonduri de investiții grupate | $110,000 | $854,300 |

| Conturi de pensionare | $65,000 | $255,200 |

| Asigurare de viață în numerar | $9,000 | $41,000 |

| Alte active gestionate | $115,000 | $512,200 |

| Alte | $4,000 | $73,800 |

Prima mea reacție la citirea acestui lucru este că există o diferență uluitoare între medie și medie - 363.700 USD vs. o mediană de 25.700 USD. Acest lucru îmi spune un lucru - există un decalaj destul de important în avere (ceva ce știm deja). După cum spune gluma, când Bill Gates intră într-o cameră, persoana obișnuită din acea cameră este milionară (cel puțin!).

Același lucru s-ar putea spune dacă cineva care are 70 de ani intră într-o cameră plină de copii de 5 ani, așa că trebuie să împărțim acest lucru în grupe de vârstă.

Economii medii după vârstă

În tabelul de mai jos, Economiile în numerar se referă doar la tranzacțional și certificate de depozite. Toate activele înseamnă toate activele financiare.

| Vârstă | Economii în numerar (Median) |

Economii în numerar (Rău) |

Toate activele (Median) |

Toate activele (Rău) |

|---|---|---|---|---|

| Mai puțin de 35 | $8,200 | $30,800 | $8,400 | $34,700 |

| 35 – 44 | $9,700 | $66,200 | $22,700 | $170,700 |

| 45 – 54 | $17,100 | $174,100 | $36,200 | $373,100 |

| 55 – 64 | $40,700 | $190,100 | $46,300 | $569,700 |

| 65 – 74 | $48,300 | $187,600 | $53,700 | $642,200 |

| 75+ | $44,300 | $155,200 | $51,500 | $517,400 |

Vârsta este, de asemenea, puțin dificilă de utilizat, așa că am vrut să o împărțesc în altă categorie, percentila din valoarea netă.

Economii medii în procente din valoarea netă

Nu uitați, Economiile în numerar se referă doar la tranzacții și certificate de depozite. Toate activele înseamnă toate activele financiare.

|

Valoarea netă Percentilă |

Economii în numerar (Median) |

Economii în numerar (Rău) |

Toate activele (Median) |

Toate activele (Rău) |

|---|---|---|---|---|

| Mai puțin de 35% | $2,900 | $5,700 | $1,400 | $5,500 |

| 25-49.9% | $5,500 | $15,900 | $11,100 | $22,700 |

| 50-74.9% | $24,500 | $51,200 | $60,300 | $83,800 |

| 75-89.9% | $56,000 | $119,000 | $299,600 | $333,200 |

| 90-100% | $180,000 | $522,300 | $1,339,000 | $2,811,300 |

După cum putem vedea, soldurile de economii ale americanilor cu 35% din valoarea netă sunt destul de mici. Cu doar 2.900 USD „în bancă”, nu există prea mult loc pentru erori. Pentru multe dintre aceste familii, acesta este și echilibrul lor de lucru - nu reprezintă „economii” în sensul că îl au pentru o zi ploioasă. Sunt toți banii pe care îi au.

Acesta face parte din motivul pentru care Rezerva Federală a raportat că 40% dintre americani nu ar putea face față unei situații de urgență de 400 de dolari - 35% din valoarea netă au o pernă atât de mică. Valoarea medie a activelor lor financiare este de doar 1.400 USD. Asta înseamnă că jumătate din cei 35% inferiori au mai puțin de 1.400 USD din orice activ financiar.

Acest lucru nici măcar nu ia în considerare nici o datorie personală și de a întreține acea datorie!. Datoria medie a cardului de credit pentru 2019 a fost de 2.700 USD, în timp ce media a fost de 6.300 USD.

Bănuiesc că impactul pandemiei va scădea și mai mult soldurile conturilor de economii, în special cele din cele mai slabe poziții financiare, în ciuda a ceea ce spune Fed despre ratele de economii personale.